Курс валют на сегодня цб рф на завтра: Курс доллара США ЦБ РФ на сегодня и завтра, официальный курс доллара США Центробанка, динамика, график

Содержание

Июнь 2022 года \ КонсультантПлюс

- Главная

- Документы

- Июнь 2022 года

Официальные курсы валют на заданную дату, устанавливаемые ежедневно, размещаются на официальном сайте Банка России по адресу https://cbr.ru/currency_base/daily/.

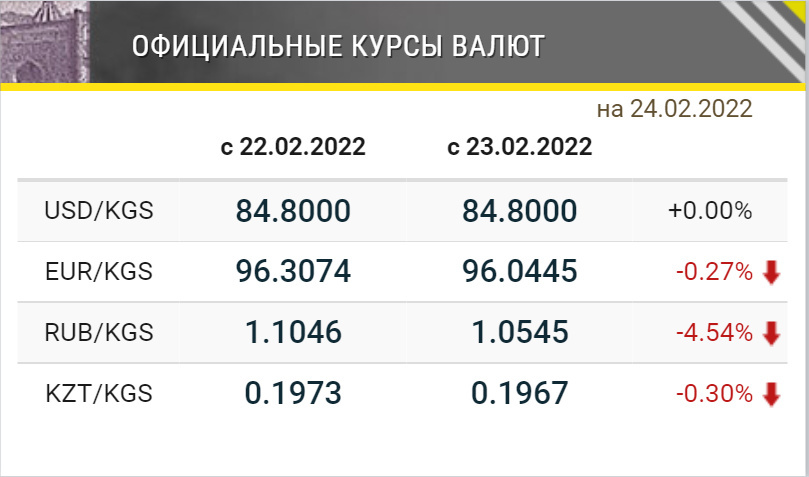

Справочная информация: «Курсы доллара США и евро, установленные Центральным банком Российской Федерации в 2022 году»

1 Доллар США | 1 ЕВРО | |

с 30 июня 2022 года | 51,1580 | 53,8580 |

с 29 июня 2022 года | 52,9699 | 55,8886 |

с 28 июня 2022 года | 53,3641 | 56,0535 |

с 27 июня 2022 года | 53,3234 | 55,9640 |

с 26 июня 2022 года | 53,3234 | 55,9640 |

с 25 июня 2022 года | 53,3234 | 55,9640 |

с 24 июня 2022 года | 53,3578 | 55,9886 |

с 23 июня 2022 года | 53,2788 | 55,8307 |

с 22 июня 2022 года | 54,7081 | 57,4566 |

с 21 июня 2022 года | 56,1727 | 58,8003 |

с 20 июня 2022 года | 56,7101 | 59,3299 |

с 19 июня 2022 года | 56,7101 | 59,3299 |

с 18 июня 2022 года | 56,7101 | 59,3299 |

с 17 июня 2022 года | 56,8691 | 58,9568 |

с 16 июня 2022 года | 56,6624 | 59,1204 |

с 15 июня 2022 года | 57,0926 | 59,2481 |

с 14 июня 2022 года | 57,7780 | 60,9656 |

с 13 июня 2022 года | 57,7780 | 60,9656 |

с 12 июня 2022 года | 57,7780 | 60,9656 |

с 11 июня 2022 года | 57,7780 | 60,9656 |

с 10 июня 2022 года | 58,3895 | 62,0934 |

с 9 июня 2022 года | 60,2282 | 63,9380 |

с 8 июня 2022 года | 60,9565 | 64,5699 |

с 7 июня 2022 года | 61,1094 | 64,8669 |

с 6 июня 2022 года | 61,9659 | 65,9191 |

с 5 июня 2022 года | 61,9659 | 65,9191 |

с 4 июня 2022 года | 61,9659 | 65,9191 |

с 3 июня 2022 года | 61,5750 | 64,9053 |

со 2 июня 2022 года | 61,4733 | 63,6629 |

с 1 июня 2022 года | 61,6069 | 62,7397 |

Июль 2022 года

Май 2022 года

Сохранить больше завтра | Chicago Booth Review

План Save More Tomorrow позволяет сотрудникам выделять часть своего будущего повышения заработной платы на пенсионные сбережения.

В последнее десятилетие среди работодателей произошел быстрый переход от планов с установленными выплатами к планам с установленными взносами. В результате работники теперь несут гораздо большую ответственность за свои пенсионные сбережения.

В пенсионных планах с установленными выплатами пенсионные выплаты зависят от того, как долго сотрудник проработал в данной компании, и от его или ее заработной платы к моменту выхода на пенсию. Фирмы, использующие эти планы, по сути экономят на своих сотрудниках. В рамках планов с установленными взносами, администрирование которых намного проще для компаний, сотрудники должны проявить инициативу, чтобы присоединиться к ним. Пенсионные пособия зависят от того, сколько работник решит внести и как он или она решит инвестировать эти деньги.

В то время как планы с установленными взносами, такие как планы 401(k), обеспечивают большую гибкость для тех, кто регистрируется, исследования показали, что некоторые сотрудники в фирмах, которые предлагают только планы с установленными взносами, вносят небольшой вклад в эти планы или вообще ничего не делают.

«Поскольку мы перешли от планов с установленными выплатами к планам с установленными взносами, мы передали ответственность за регистрацию и принятие решений о взносах отдельным лицам, многие из которых не имеют опыта в этой области», — говорит Ричард Х. Талер. , профессор Высшей школы бизнеса Чикагского университета. «Теперь, когда сотрудники должны копить для себя, многие из них просто не делают этого».

В сочетании с давней проблемой низкой нормы сбережений в США этот недавний переход к планам с установленными взносами означает, что большинство американских работников из среднего класса будут еще менее подготовлены к выходу на пенсию, чем раньше.

Чтобы решить проблему неадекватных пенсионных накоплений в планах с установленными взносами, Талер и Шломо Бенарци из Школы менеджмента Андерсона Калифорнийского университета в Лос-Анджелесе разработали план под названием «Экономьте больше завтра» (SMarT), описанный в их недавней статье «Экономьте больше завтра: использование Поведенческая экономика для увеличения сбережений сотрудников».

«Нашей целью было разработать программу помощи тем сотрудникам, которые хотели бы откладывать больше, но не имеют силы воли, чтобы действовать в соответствии с этим желанием», — пишут Талер и Бенарци.

Используя принципы, взятые из психологии и поведенческой экономики, план дает работникам возможность взять на себя обязательство увеличить норму сбережений позже. Когда сотрудники присоединяются к плану, они остаются в нем до тех пор, пока не откажутся от него.

План SMarT состоит из четырех основных компонентов. Во-первых, к работникам обращаются с просьбой об увеличении ставок взносов примерно за три месяца до запланированного повышения их заработной платы. Во-вторых, как только они присоединяются, их вклад в план увеличивается, начиная с первой зарплаты после повышения. В-третьих, их ставка взноса продолжает увеличиваться при каждом запланированном повышении до тех пор, пока ставка взноса не достигнет заданного максимума. В-четвертых, сотрудник может отказаться от плана в любое время.

Первая реализация плана SMarT дала потрясающие результаты. Средние нормы сбережений для участников плана SMarT увеличились более чем в три раза, с 3,5% до 11,6%, в течение 28 месяцев.

Превращение негатива в позитив

Что заставляет план SMarT работать? Чтобы разработать план сбережений, который был бы эффективным и простым в использовании, Талер и Бенарци учли несколько основных препятствий на пути к сбережениям.

Одной из причин, по которой домохозяйства недостаточно сберегают, является основная проблема определения суммы сбережений. Согласно теории сбережений жизненного цикла, домохозяйства решают, какой уровень потребления они хотели бы иметь в течение своей жизни, а затем берут взаймы или сберегают, чтобы достичь этой суммы. Теория предполагает, что люди берут взаймы, когда они молоды, из-за более низких доходов на раннем этапе своей карьеры, а затем откладывают на пенсию в лучшие трудовые годы.

«Выяснение того, как добиться такой нормы экономии за весь жизненный цикл, требует проведения достаточно сложного экономического анализа, — говорит Талер. «Правда в том, что большинство этих расчетов довольно сложно выполнить даже экономисту».

«Правда в том, что большинство этих расчетов довольно сложно выполнить даже экономисту».

План SMarT помогает людям приблизить норму сбережений за жизненный цикл, если они не могут сделать это самостоятельно.

Вторая проблема, препятствующая сохранению, — это самоконтроль. «Приглашая сотрудников присоединиться за несколько месяцев до их повышения, план использует тот факт, что для большинства из нас наши намерения самоконтроля в отношении будущего превосходят наши реализации в настоящем», — говорит Талер. «Например, если через три месяца сесть на диету, многие люди согласятся. Но сегодня на ужин этот десерт выглядит довольно неплохо».

При разработке плана авторы также рассмотрели проблему прокрастинации, которая может привести к тому, что экономисты называют инерцией. Например, даже те, кто активно участвует в планах 401(k), могут никогда не удосужиться со временем увеличить норму своих сбережений или изменить распределение средств между акциями и облигациями. Делая будущее увеличение автоматическим, план устраняет необходимость в дополнительных действиях или самоконтроле со стороны участника.

Причина, по которой план SMarT работает так хорошо, заключается в том, что инерция обладает огромной силой. После того, как люди зарегистрируются в плане, немногие когда-либо успеют отказаться от него. Когда сотрудники достигают максимального распределения, они продолжают экономить на максимуме, пока активно не запросят его изменить.

«Мы знали, что люди собирались откладывать больше, но никогда не решались на это из-за инерции. Поэтому мы подумали, давайте встроим инерцию в план и заставим его работать на нас», — говорит Талер.

Последней проблемой, препятствующей сбережениям, является неприятие потерь, склонность людей придавать значительно большее значение потерям, чем приобретениям. Поскольку план SMarT привязан к повышению заработной платы, участники никогда не увидят, как их зарплата уменьшится, и, таким образом, они меньше воспринимают неприятие потерь.

Экономьте завтра на практике

План SMarT был впервые реализован в 1998 году в производственной компании среднего размера. Компания пострадала от низкого уровня участия в своем плане с установленными взносами, а также от низких норм сбережений. Поскольку у компании не было плана с установленными выплатами, руководство было обеспокоено тем, что у некоторых работников может не хватить сбережений, чтобы прокормить себя после выхода на пенсию. Компания также была ограничена антидискриминационными правилами Министерства труда США, которые ограничивали долю пособий, которые могут выплачиваться высокооплачиваемым сотрудникам фирмы. Поскольку низкооплачиваемые сотрудники обычно откладывали мало или вообще ничего не откладывали, руководители не могли вносить максимально допустимый вклад в свой собственный план.

Компания пострадала от низкого уровня участия в своем плане с установленными взносами, а также от низких норм сбережений. Поскольку у компании не было плана с установленными выплатами, руководство было обеспокоено тем, что у некоторых работников может не хватить сбережений, чтобы прокормить себя после выхода на пенсию. Компания также была ограничена антидискриминационными правилами Министерства труда США, которые ограничивали долю пособий, которые могут выплачиваться высокооплачиваемым сотрудникам фирмы. Поскольку низкооплачиваемые сотрудники обычно откладывали мало или вообще ничего не откладывали, руководители не могли вносить максимально допустимый вклад в свой собственный план.

С помощью консультанта по инвестициям компания определила конкретные детали того, как будет работать план. Каждому сотруднику компании была предоставлена возможность встретиться с инвестиционным консультантом. Из 315 подходящих участников все, кроме 29, приняли предложение о встрече. Основываясь на информации от сотрудника, консультант обсудил, насколько увеличение сбережений будет экономически целесообразным, а затем использовал коммерческое программное обеспечение для расчета желаемой нормы сбережений. Для сотрудников, не желающих принимать существенное увеличение, консультант ограничил увеличение до 5 процентов.

Для сотрудников, не желающих принимать существенное увеличение, консультант ограничил увеличение до 5 процентов.

Из 286 сотрудников, разговаривавших с консультантом, только 79 (28 процентов) согласились принять его совет. Остальным участникам консультант предложил вариант плана SMarT, предложив им увеличивать норму сбережений на 3% в год, начиная со следующего повышения зарплаты. Это был довольно агрессивный совет, поскольку повышение заработной платы едва превышало эту сумму. Повышение зарплаты должно было произойти примерно через три месяца. При повышении на 3 процента в год сотрудники обычно достигают максимального отложенного налога в течение четырех лет.

План оказался очень популярным среди участников. Из 207 участников, не желавших соглашаться на пятипроцентную норму сбережений, 162 сотрудника (78%) согласились присоединиться к плану SMarT. Практически все (98 процентов) остались в плане после двух повышений заработной платы, а 80 процентов участников остались в плане после трех повышений заработной платы. Кроме того, даже те, кто вышел из плана после второго или третьего повышения заработной платы, не снизили ставки своих взносов до первоначального уровня, они просто предотвратили дальнейшее повышение. Таким образом, даже эти работники экономили значительно больше, чем до присоединения к плану.

Кроме того, даже те, кто вышел из плана после второго или третьего повышения заработной платы, не снизили ставки своих взносов до первоначального уровня, они просто предотвратили дальнейшее повышение. Таким образом, даже эти работники экономили значительно больше, чем до присоединения к плану.

Набирая обороты

С момента проведения первого исследования план SMarT реализовывался несколько раз. В то время как первая компания была готова потратить деньги на найм консультанта, последующие внедрения должны были быть менее дорогими. В этих случаях сотрудников знакомили с планом через письма, плакаты в кафетериях и случайные специальные лотереи, чтобы побудить их присоединиться к плану. В большинстве этих недавних реализаций использовалось 2-процентное увеличение, поэтому, пока надбавка работника составляет более 2 процентов, у них все еще будут дополнительные деньги для себя.

«План наиболее эффективен при личной регистрации, когда есть человек, который может помочь сотруднику заполнить форму и взять ее из рук», — говорит Талер. «Если сотрудник должен вернуть форму по почте, уровень участия падает».

«Если сотрудник должен вернуть форму по почте, уровень участия падает».

Интерес к плану быстро растет. Талер и Бенарци в настоящее время работают с Vanguard Group, которая предложила план всем компаниям, чьи планы 401(k) они администрируют. Несколько других администраторов крупных планов также тестируют эту идею.

Талер надеется, что когда-нибудь этот план станет стандартной операционной процедурой для большинства планов 401(k). «Мы раздаем эту идею бесплатно. Все, что мы просим, — это данные», — говорит Талер.

Кризис рубля: туда, куда уходит нефть, следует рубль

15 января 2015 г.

Автор Рон Римкус, CFA

Опубликовано в: Экономика, история и геополитика дефолт по суверенному долгу России 1998. Но насколько похожа или отличается сегодняшняя ситуация? В то время зарождающаяся российская экономика сильно зависела от нефти. Как сегодня. Рубль резко падал. Как сегодня. Центральный банк России (ЦБ РФ) резко поднял процентные ставки, чтобы остановить волну оттока капитала. Опять же, как сегодня.

Опять же, как сегодня.

Однако параллели не идеальны. В то время российское правительство имело очень большой дефицит бюджета. В отличие от сегодняшнего дня. У ЦБ РФ были очень низкие международные резервы. В отличие от сегодняшнего дня. И рубль был привязан к доллару. Также в отличие от сегодняшнего дня. Ну, пока.

Подобно кризису 1998 года, рубль в последнее время валится камнем. В 2014 году, когда конфликт между Россией и Украиной обострился, Запад ввел все более эффективные санкции. Санкции впервые были введены в марте в ответ на российскую агрессию и последующую аннексию Крыма. Соединенные Штаты и Европейский союз объявили об изолированных санкциях против конкретных граждан России и Украины и государственных чиновников, заморозив их активы и запретив поездки в страны, в отношении которых введены санкции. Затем, в апреле 2014 года, западные страны ввели второй раунд санкций, чтобы еще больше ограничить поездки и деловые операции, снова сосредоточив внимание на конкретных российских гражданах. Эти ранние санкции были скорее лаем, чем укусом, поскольку они мало повлияли на российскую экономику в целом.

Эти ранние санкции были скорее лаем, чем укусом, поскольку они мало повлияли на российскую экономику в целом.

Третья волна санкций была введена в июле 2014 года, когда США запретили операции с крупными российскими энергетическими компаниями «Роснефть» и «Новатэк»; два банка, Газпромбанк и Внешэкономбанк; а также оборонные предприятия. Подобные шаги предпринял Европейский Союз. Затем в сентябре Соединенные Штаты присоединились к Европейскому Союзу, чтобы распространить санкции на дополнительные банки, энергетические и оборонные компании, среди которых Сбербанк, Газпром, Газпром нефть, Лукойл и Сургутнефтегаз. Примерно в то же время из стран со всего мира посыпалась масса санкций, начиная от запретов на поездки и заканчивая конкретными мораториями на торговлю. Эскалация санкций, безусловно, увеличила риски для любого физического или юридического лица, осуществляющего операции в России, и, вероятно, усилила давление на рубль.

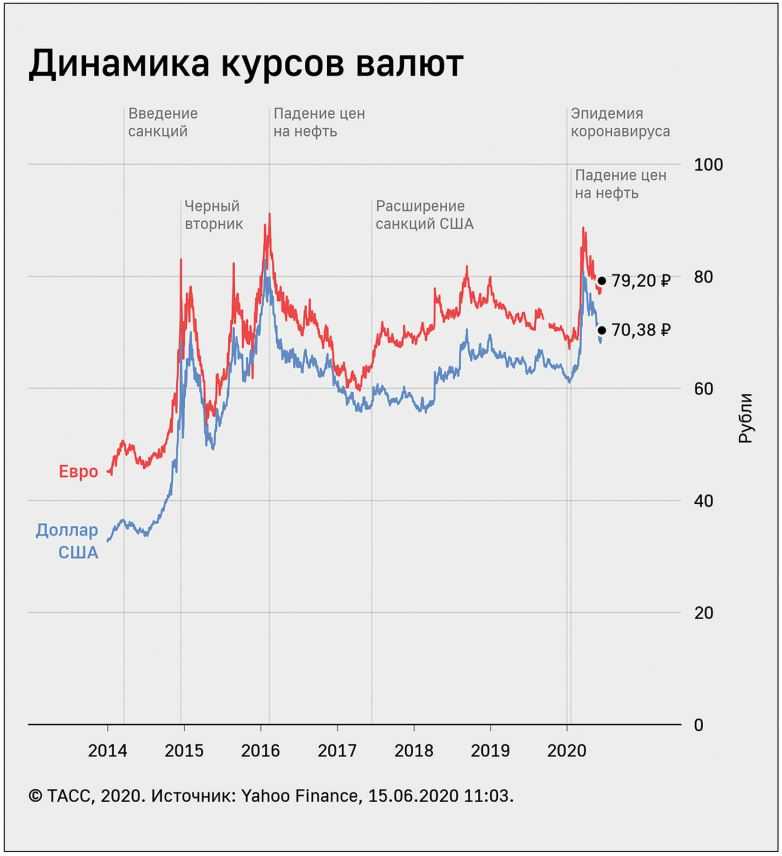

Курс доллара к рублю

Источник: Quandl, Институт CFA.

Хотя санкции не помогли России, падение цен на нефть, несомненно, навредило им.

Если говорить о ценах на нефть, то параллели между Россией 1998 г. и 2014–2015 гг. поразительны. В третьем квартале 1997 года цены на нефть достигли пика примерно в 21 доллар за баррель (нефть марки Brent). К середине августа 1998 года цена на нефть упала почти на 50% и составила примерно 11 долларов за баррель. Зарождающееся российское правительство уже имело ежегодный дефицит бюджета в размере около 9% ВВП с момента его создания в 1991 году. И Россия тогда, как и сейчас, получала огромную долю государственных доходов от нефтегазовой отрасли — более 50% в последние годы. 14 августа 1998 года Борис Ельцин, президент новой Российской Федерации, находящийся в боевом положении, созвал экстренное заседание парламента. Он заявил, что, чтобы развеять опасения по поводу состояния финансов России, «девальвации рубля не будет». 17 августа, всего через три дня, Россия девальвировала рубль. Спасибо за предупреждение, Борис.

Сегодня цены на нефть стабилизировались на уровне около 110 долларов за баррель (нефть марки Brent) еще в июне 2014 года. Из-за резкого увеличения добычи сланцевой нефти в США в последние годы и ослабления мирового спроса цены на нефть упали столь же резко и сейчас сейчас торгуется ниже $50 за баррель. Только в сегодняшней России у руля стоит Владимир Путин. В прошлом месяце он бросил свою шляпу на ринг и заявил, что нынешние проблемы России «могут продлиться до двух лет». А что касается состояния международных резервов России, Путин сказал, что его правительство не будет «бездумно сжигать» свои резервы. Фу. Какое облегчение. Я думал, что это может стать плохо. Привет . . . Подожди секунду. В декабре ЦБ резко повысил процентные ставки, подняв ключевую ставку до 17%. Более того, ЦБ вернулся на валютные рынки, чтобы продавать международные резервы и покупать рубли. Таким образом, ЦБ, похоже, провел «мягкую» линию на песке для защиты рубля. Независимо от того, что Путин говорит, это то, что они делают . И мы только что обнаружили, где у них болевой порог. Рубль теперь фактически привязан к доллару.

И мы только что обнаружили, где у них болевой порог. Рубль теперь фактически привязан к доллару.

Обратим внимание на международные резервы. На следующем графике показано сравнение уровней международных резервов по отношению к ВВП как тогда, так и сейчас.

Международные резервы России/ВВП

Источники: МВФ, Минфин России, Институт CFA.

Понятно, что сегодняшняя Россия имеет более глубокие карманы. Еще неизвестно, насколько российские граждане, банки и бизнес стремятся бежать от рубля. Учитывая историю высокой инфляции в стране, недавние санкции Запада по поводу Украины, а теперь и падение цен на нефть, нынешний кризис рубля понятен. Но что именно движет уходом от рубля?

Лучше всего начать с займов, номинированных в иностранной валюте. Причина в том, что ссуды должны быть либо полностью погашены, либо «пролонгированы» по мере приближения срока погашения ссуды. Однако рефинансирование больше не вариант из-за более слабой экономики, оттока капитала и санкций. Таким образом, эти российские заемщики должны либо погасить кредиты в иностранной валюте, либо дефолт. Сегодняшнее давление на рубль, по-видимому, в значительной степени исходит от российских заемщиков, которые как можно быстрее погашают внешние долги, продавая рубли и покупая доллары или евро для погашения своих кредитов. Их, несомненно, мотивирует и падающий рубль — чем дольше они ждут, тем дороже он становится. В 1998, уровень внешнего долга (т. е. долга, выраженного в валюте, отличной от рублей) в России составлял 188,4 миллиарда долларов, что составляет около 58% ВВП, согласно данным, которые я собрал из Российского Министерства финансов и ЦБ РФ. Напротив, уровень внешнего долга в России сегодня составляет около 731 миллиарда долларов, или около 35% ВВП. Так что это тоже меньше бремени, чем в 1998 году, но все же не стоит относиться легкомысленно.

Таким образом, эти российские заемщики должны либо погасить кредиты в иностранной валюте, либо дефолт. Сегодняшнее давление на рубль, по-видимому, в значительной степени исходит от российских заемщиков, которые как можно быстрее погашают внешние долги, продавая рубли и покупая доллары или евро для погашения своих кредитов. Их, несомненно, мотивирует и падающий рубль — чем дольше они ждут, тем дороже он становится. В 1998, уровень внешнего долга (т. е. долга, выраженного в валюте, отличной от рублей) в России составлял 188,4 миллиарда долларов, что составляет около 58% ВВП, согласно данным, которые я собрал из Российского Министерства финансов и ЦБ РФ. Напротив, уровень внешнего долга в России сегодня составляет около 731 миллиарда долларов, или около 35% ВВП. Так что это тоже меньше бремени, чем в 1998 году, но все же не стоит относиться легкомысленно.

Кроме того, первый взгляд на финансовый бюджет России говорит о том, что до недавнего времени у России были финансы в порядке. По данным ЦБ РФ, бюджетный бюджет имел небольшой дефицит в размере 1,3% ВВП за первые три квартала 2014 г. — далеко не зияющие 9% еще в 1990-е гг. России необходимо, чтобы цены на нефть марки Brent в среднем составляли около 118 долларов за баррель, чтобы ее бюджет был сбалансированным в 2014 году. Однако цены на нефть резко упали, что делает сбалансированный бюджет несбыточной мечтой.

По данным ЦБ РФ, бюджетный бюджет имел небольшой дефицит в размере 1,3% ВВП за первые три квартала 2014 г. — далеко не зияющие 9% еще в 1990-е гг. России необходимо, чтобы цены на нефть марки Brent в среднем составляли около 118 долларов за баррель, чтобы ее бюджет был сбалансированным в 2014 году. Однако цены на нефть резко упали, что делает сбалансированный бюджет несбыточной мечтой.

Еще в 1998 году, когда цены на нефть упали на аналогичную величину, государственные доходы сократились на 17,5% по сравнению с 1997 годом. Кроме того, ЦБР впервые повысил процентные ставки с 30% до 50% 19 мая 1998 года. позже, 27 мая, ЦБ снова повысил ставку до 150%. Сегодня ситуация похожая, хотя и менее экстремальная, с двумя последовательными повышениями ставок с 8,5% до 17% всего за неделю. Итак, сегодняшнее снижение цен на нефть и повышение ставок прорывают брешь в бюджете России.

Итак, какой выбор есть у России?

- Повышение процентных ставок

- Сократить расходы

- Распечатать больше рублей

- Поднять налоги

- По умолчанию

Повышение процентных ставок — грубый инструмент. Если инвесторы беспокоятся о возврате основного долга по своим рублевым инвестициям, почти никакие проценты не могут их компенсировать. Более того, повышение ставок также замедляет экономический рост (для экономики, подпитываемой кредитом), при прочих равных условиях.

Если инвесторы беспокоятся о возврате основного долга по своим рублевым инвестициям, почти никакие проценты не могут их компенсировать. Более того, повышение ставок также замедляет экономический рост (для экономики, подпитываемой кредитом), при прочих равных условиях.

Сокращение расходов почти наверняка уместно, но сомнительно , что российское правительство может или сократит расходы в достаточной степени, чтобы сохранить баланс бюджета. Немногие правительства фактически сокращают расходы соразмерно доходам, поэтому маловероятно, что Россия сейчас будет стремиться сбалансировать свой бюджет. Следовательно, потребность российского правительства в финансировании возрастает как раз в тот момент, когда падает готовность инвесторов предоставить ему капитал.

Конечно, ЦБ РФ может напечатать больше рублей, но если ЦБР вмешается, как только обменный курс рубля к доллару США достигнет 60, печатание рублей ослабит рубль, а не укрепит его. Как и в 1998 году, ЦБ фактически привязал курс к доллару США, настроив Россию на затяжную борьбу с валютными рынками. Рынки знают, что международные резервы России в конечном счете конечны, поэтому Россия может только поддерживать рубль до тех пор. Сколько? Сложно сказать. За первые девять месяцев 2014 года Россия испытала отток в размере 85,3 миллиарда долларов. Этот отток почти наверняка ускорился в четвертом квартале. Таким образом, разумная оценка для 2014 года в целом может составить 120 миллиардов долларов чистого оттока. Если чистый отток останется на уровне 2014 года, у России могут быть резервы на 3,2 года. Конечно, более агрессивные истечения сокращают продолжительность. И Россия недавно также привлекла Российский суверенный фонд благосостояния для поддержки рубля. Таким образом, это может на какое-то время продлить гибкость России, но не заблуждайтесь — эта гибкость конечна.

Рынки знают, что международные резервы России в конечном счете конечны, поэтому Россия может только поддерживать рубль до тех пор. Сколько? Сложно сказать. За первые девять месяцев 2014 года Россия испытала отток в размере 85,3 миллиарда долларов. Этот отток почти наверняка ускорился в четвертом квартале. Таким образом, разумная оценка для 2014 года в целом может составить 120 миллиардов долларов чистого оттока. Если чистый отток останется на уровне 2014 года, у России могут быть резервы на 3,2 года. Конечно, более агрессивные истечения сокращают продолжительность. И Россия недавно также привлекла Российский суверенный фонд благосостояния для поддержки рубля. Таким образом, это может на какое-то время продлить гибкость России, но не заблуждайтесь — эта гибкость конечна.

Последний вариант — повышение налогов. И это совсем не просто. В энергетическом секторе Россия имеет исключительно высокие налоговые ставки, в то время как в потребительском секторе Россия имеет фиксированную ставку налога в размере 13%. В целом, повышение налоговых ставок часто означает снижение налоговых поступлений. А учитывая, что налоговые поступления в России составляют 38 % от ВВП, согласно данным ЦБ РФ и Министерства финансов России, можно предположить, что общее налоговое бремя уже велико. В настоящее время налоговые поступления в России в значительной степени зависят от нефтегазовой отрасли, где государство облагает налогом до 45% доходов от каждого барреля нефти. Не похоже, чтобы российское правительство имело большую гибкость для увеличения налоговых поступлений, особенно в ближайшей перспективе.

В целом, повышение налоговых ставок часто означает снижение налоговых поступлений. А учитывая, что налоговые поступления в России составляют 38 % от ВВП, согласно данным ЦБ РФ и Министерства финансов России, можно предположить, что общее налоговое бремя уже велико. В настоящее время налоговые поступления в России в значительной степени зависят от нефтегазовой отрасли, где государство облагает налогом до 45% доходов от каждого барреля нефти. Не похоже, чтобы российское правительство имело большую гибкость для увеличения налоговых поступлений, особенно в ближайшей перспективе.

Каждый из этих вариантов еще больше тормозит российскую экономику. А золотовалютных резервов России может хватить на год или больше, в зависимости от того, насколько агрессивными/прирученными станут потоки капитала. Но не заблуждайтесь, Россия провела черту на песке. Рубль сейчас имеет минимальный порог около 60 рублей за доллар США. Итак, Россия в очередной раз противопоставила себя валютным рынкам. Достаточно ли велики международные резервы России, чтобы компенсировать давление со стороны банков, корпораций и инвесторов, стремящихся избавиться от рубля? Возможно, более важный вопрос: «Что произойдет, если нефть упадет еще больше?» Тогда это 1998 заново. При цене на нефть около 50 долларов у России есть некоторая гибкость, чтобы сохранить статус-кво. При цене на нефть 30 долларов рыночные силы победят. Куда идет нефть, туда и рубль.

При цене на нефть около 50 долларов у России есть некоторая гибкость, чтобы сохранить статус-кво. При цене на нефть 30 долларов рыночные силы победят. Куда идет нефть, туда и рубль.

Если вам понравился этот пост, не забудьте подписаться на Предприимчивого инвестора .

Все посты являются мнением автора. Как таковые, их не следует рассматривать как рекомендации по инвестированию, и высказанные мнения не обязательно отражают точку зрения Института CFA или работодателя автора.

Рон Римкус, CFA

Рон Римкус, CFA, был директором по экономике и альтернативным активам в Институте CFA, где он писал об экономике, денежно-кредитной политике, валютах, глобальной макроэкономике, поведенческих финансах, фиксированном доходе и альтернативных инвестициях, таких как золото и биткойн (среди прочего). Ранее он занимал должность старшего вице-президента и директора по продуктам с крупным капиталом в BB&T Asset Management, где руководил командой аналитиков-исследователей, 300 региональных портфельных менеджеров, специалистов по обслуживанию клиентов и специалистов по маркетингу.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс