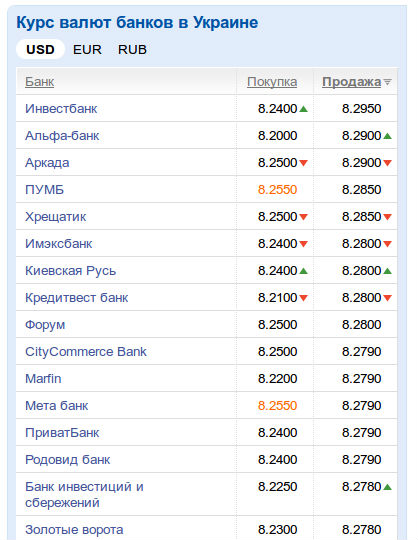

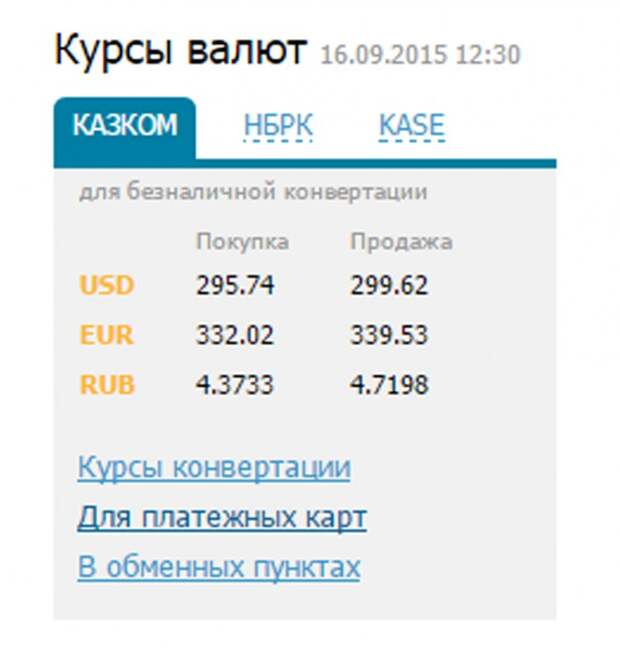

Курс валют на завтра аудит: курс доллара и евро на завтра

Содержание

Курс Внутренний аудит 2022 — онлайн-обучение на диплом IPFM

Оставьте заявку, чтобы получить на почту расширенную программу курса:

Я принимаю условия Пользовательского соглашения и Политики конфиденциальности

Отмена

Курс для изменения карьерного вектора или расширения перспектив

- теория и практика применения международных стандартов внутреннего аудита

- достаточный уровень компетентности и навыков для проведения внутреннего аудита

- свободный график обучения

80%

наших студентов успешно сдают экзамены ACPM дистанционно

Зарегистрируйтесь и получите доступ к

1-му уроку курса бесплатно, чтобы оценить удобство и все преимущества такого формата обучения!

Я принимаю условия Пользовательского

соглашения и Политики конфиденциальности

У меня есть промокод

Финансовая академия «Актив» — аккредитованный в АССА учебный центр по программам МСФО

Помочь вам с выбором?

Бесплатная консультация

Заказать звонок

Я принимаю условия Пользовательского

соглашения и Политики конфиденциальности

- Особенности курса

- Для кого курс

-

Именно внутренний аудитор может защищать интересы предприятия и стать незаменимым помощником руководства.

Это жизненно необходимый специалист для тех компаний, которые планируют успешную многолетнюю деятельность.

Это жизненно необходимый специалист для тех компаний, которые планируют успешную многолетнюю деятельность.Займитесь повышением квалификации, чтобы превратиться в высококлассного внутреннего аудитора! Запишитесь на курс и изучите все тонкости внутреннего аудита по собственному графику и под руководством эксперта-практика.

Программа курса посвящена изучению теории и практики применения международных стандартов внутреннего аудита, освоению принципов прогнозирования и управления рисками компании, а также методик проведения внутренних аудиторских проверок. Курс «ACPM: Внутренний аудит» поможет получить квалификацию внутреннего аудитора, подтвердить ее международным дипломом ACPM и стать отличной базой для дальнейшего изучения программ по МСФО и управленческому учету.

Вы сможете сдать экзамен на диплом ACPM по этому курсу, не выходя из дома!

Финансовая академия «Актив» — единственный аккредитованный учебный центр, имеющий право официально принимать экзамены ACPM дистанционно. -

Для руководителей отделов и направлений, связанных с внутренним аудитом

Которые владеют базовыми знаниями в данной отрасли, хотят расширить и систематизировать их для успешного применения в реальной практике.

Для специалистов, работающих в сфере внутреннего аудита и внутреннего контроля

Которые хотят изучить тонкости ведения внутреннего аудита в компании и нацелены подтвердить свои профессиональные знания и навыки престижным международным дипломом ACPM.

Для экономистов, бухгалтеров и финансовых специалистов

Которые желают развиваться и повышать квалификационный уровень в данной сфере.

- O_o

Это жизненно необходимый специалист для тех компаний, которые планируют успешную многолетнюю деятельность.

Это жизненно необходимый специалист для тех компаний, которые планируют успешную многолетнюю деятельность.

Чему научитесь на этом курсе

- Внедрять эффективную систему внутреннего контроля компании

Разрабатывать схемы и применять инструменты организации внутреннего контроля и внутреннего аудита с учетом международных требований - Создавать планы и программы внутреннего аудита

Подготавливать общий план проверок и разрабатывать детальную программу для каждого аудиторского задания - Проводить проверки на должном уровне

Применять аудиторские процедуры, формировать аудиторские доказательства, оценивать и повышать эффективность процессов управления рисками, контроля и корпоративного управления

- Формировать аудиторский отчет

Документировать в аудиторском отчете информацию по выявленным недостаткам в системе внутреннего контроля, управления рисками и корпоративного управления, предоставлять рекомендации, направленные на устранение причин таких недостатков

Заказать консультацию менеджера

Дипломы и сертификаты:

-

По завершении курса все слушатели имеют возможность сдать экзамен на базе Финансовой академии «Актив» и получить диплом ACPM.

-

Фирменный сертификат от Финансовой академии «Актив» станет документальным подтверждением вашего роста и развития в профессии.

Зарегистрируйтесь, чтобы пройти 1-й урок курса бесплатно! Зарегистрироваться

Как проходит обучение

Этот курс соединяет в себе все лучшее для повышения квалификации: личный кабинет студента, свободный график, учебные материалы разных форматов и возможность самостоятельно регулировать срок своего обучения.

Тестирование навыков

До и после обучения вы пройдете тестирование в сервисе Finassessment.

Это позволит:

- увидеть, какими знаниями и на каком уровне вы уже владеете

- посмотреть на свой прогресс в обучении

- получить сертификат-подтверждение своих профессиональных навыков

youtube.com/embed/THq2G7JDdUo» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/THq2G7JDdUo» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

Вебинары с экспертами

Обучение на курсе проходит при помощи вебинаров. Они хранятся в базе системы дистанционного обучения, а также проходят по расписанию.

Учебные материалы

В курс входят специально разработанные вебинары, электронные раздаточные материалы, конспект лекций, тесты, учебные пособия.

Тесты и практические задачи созданы для контроля усвоения материала. Электронные раздаточные материалы доступны для скачивания и распечатки (останутся у вас и после закрытия доступа к курсу).

Домашние задания

Модули курса содержат домашние задания, которые проверяет и комментирует преподаватель.

Промежуточные тестирования

Курс содержит контрольные тесты после каждого модуля. Они предназначены для проверки пройденного материала и допуска на следующий уровень.

Персональные консультации с экспертами

Если в ходе изучения курса у вас появятся вопросы по теме, то вы всегда сможете попросить разъяснения у преподавателя. Консультироваться с ним можно через чат в системе дистанционного обучения весь период обучения. Также можно получить дополнительную расширенную консультацию через видеосвязь в формате вебинара (эту услугу можно заказать и оплатить отдельно).

Консультироваться с ним можно через чат в системе дистанционного обучения весь период обучения. Также можно получить дополнительную расширенную консультацию через видеосвязь в формате вебинара (эту услугу можно заказать и оплатить отдельно).

Пробный экзамен

В конце курса вы сдадите пробный экзамен на диплом ACPM для проверки сил и подготовки к официальному экзамену.

Официальный экзамен

Официальный экзамен на диплом ACPM проходит ежемесячно, по графику, в режиме онлайн. Для участия в нем необходима предварительная регистрация. Список документов и форма записи на экзамен также находятся в системе дистанционного обучения.

Экзамен состоит из тестовой части. Длительность экзамена – 2 часа.

Проходной балл: 60.

Экзамен на международный диплом ACPM принимают администраторы при помощи системы прокторинга (наблюдения за студентом и экраном его компьютера). Выполненные экзаменационные задания проверяют и оценивают аккредитованные ACPM преподаватели.

Результаты экзаменов сообщают кандидатам по email через 2-3 недели после сдачи экзамена. Если набран проходной балл – вместе с результатами на почту приходит также международный диплом ACPM в электронном виде.

4 причины, почему более 80% наших выпускников успешно сдают экзамены

ACPM

-

Наши тьюторы — аккредитованные эксперты-практики, нацеленные довести до

результата. -

Ориентированная на практику программа обучения и персональные

консультации тьюторов помогают глубоко изучить тему курса. -

Пробные экзамены дают возможность проверить готовность к официальному

экзамену. -

Только в нашей академии можно выбирать подходящую дату для сдачи

экзамена ACPM и официально сдавать его дистанционно. Благодаря этому,

даже локдауны не помешали нашим выпускникам сдать свои экзамены вовремя.

*До марта 2022 года наши курсы были аккредитованы в IPFM. В марте все программы, входившие в список курсов IPFM, перешли под контроль и прошли аккредитацию в британской Academy of Certified Professional Managers (ACPM).

Закажите консультацию, чтобы наш менеджер связался с вами и рассказал больше об условиях обучения и цене!

Перезвоните мне

Программа

Эти 80 часов — среднестатистическое время для прохождения занятий курса. За отведенный срок доступа необходимо успеть использовать все, что входит в программу: тестирования на Finassessment, учебные материалы, контрольные тесты, задачи, конспекты, персональные консультации с тьютором и интенсивы по подготовке к экзамену.

1модульПонятие системы внутреннего контроля

Общее количество часов: 13 : 8 часов теории, 5 часа практики ( вебинаров, 5 задач, 2 теста)

Теория:

- Основы создания и функционирования системы внутреннего контроля.

- Структура системы внутреннего контроля и роль внутреннего аудита в ней

- Функции службы внутреннего аудита и виды проводимых проверок

- Взаимодействие службы внутреннего аудита с внешним аудитом и Ревизионной комиссией.

Практика:

- 5 задач

- 2 теста.

- 1 задание.

2модульРегламентация внутреннего аудита

Общее количество часов: 11 : 5 часов теории, 6 часа практики (4 вебинара, 6 задач, 1 тест, 1 задание)

Теория:

- Международные стандарты внутреннего аудита. Кодекс профессиональной этики внутренних аудиторов

- Нормативное регулирование работы СВА на уровне компании.

Практика:

- 6 задач

- 1 тест

- 1 задание от преподавателя.

3модульИнструментарий внутреннего аудитора

Общее количество часов: 13 : 5 часов теории, 8 часав практики (7 вебинаров, 10 задач, 1 тест)

Теория:

- Методы внутреннего аудита и процедуры получения доказательств.

- Аналитические процедуры во внутреннем аудите

- Аудиторская выборка

- Уровень существенности полученных отклонений и их оценка

Практика:

- 10 задач

- 1 тест.

4модульАудиторские доказательства

Общее количество часов: 12 : 5 часов теории, 7 часов практики (2 вебинара, 6 задач, 1 тест)

Теория:

- Достаточность и убедительность аудиторских доказательств.

- Источники аудиторских доказательств

- Оценка убедительности и достаточности аудиторских доказательств

Практика:

- 6 задач

- 1 тест.

5модульИдентификация и управление рисками в СВА

6 часов теории, 6 часов практики (5 вебинаров, 5 задач, 1 тест)

Теория:

- Основы управления рисками.

- Виды рисков и реакция внутреннего аудита на них

- Модели управления рисками

- Представления отчета о выявленных рисках.

Практика:

- 5 задач

- 1 тест

6модульЭтапы проведения внутреннего аудита

Общее количество часов: 14 : 8 часов теории, 6 часов практики (10 вебинаров, 5 задач, 1 задание от преподавателя, 1 тест)

Теория:

- Планирование проверок.

- Сбор информации. Анализ и оценка

- Контроль за выполнением аудиторского задания

- Завершающие процедуры и составление отчетности о результатах.

- Оценка эффективности СВА

Практика:

- 5 задач

- 1 тест.

- 1 задание от преподавателя.

7модульМошенничество

4 часа теории, 9 часов практики (2 вебинара, 2 задачи, 2 теста)

Теория:

- Оценка рисков мошенничества.

- Факторы риска мошенничества

- Треугольник мошенничества

- Индикаторы мошенничества

- Процедуры по выявлению мошенничества

- Противодействие мошенничеству

Практика :

- 2 задачи

- 2 теста.

8модульПробный экзамен.

2 часа.

Модуль 8 представляет собой аналог будущего онлайн-экзамена: состоит из теста (50 вопросов по 2 балла каждый). Как и на экзамене, Вам нужно набрать в сумме 60 баллов из 100 возможных.

Оставьте свой email и мы вышлем вам развернутую программу обучения, чтобы вы получили полное представление о том, что вас ждет на курсе!

Получить программу на почту

Зарегистрируйтесь чтобы пройти бесплатно 1-й модуль курса! Зарегистрироваться

Преподаватель

Каждый преподаватель наших курсов — эксперт-практик в своей сфере. Их знания и опыт востребованы среди именитых и уважаемых клиентов и работодателей. Их квалификацию подтверждает множество сертификатов, аттестатов, дипломов, а также успешных кейсов.

Отзывы о курсе

-

Курс «Внутренний аудит» разложен на молекулы, которые выстраиваются в единую систему знаний, что формирует достаточный уровень компетентности и навыков для уверенного покрытия функций внутреннего аудитора.

Неотвратимость получения уверенности кроется в детальном и последовательно выстроенном методологическом материале и грамотном его изложении. Выражаю признательность тьюторам за простую подачу материала и умение пронести главное на всем этапе обучения.

-

Курс по внутреннему аудиту очень широкий. Дает понимание, насколько аудит важен для всей компании, как делать выборки и каким образом выстроить внутренний аудит на предприятии. На курсе было видно, насколько преподаватели выкладываются, что все они практики. Очень помогала поддержка администраторов, когда не могла подключиться к вебинарам и когда просто узнавали, как идут дела.

Курс рекомендую многим специалистам для утверждения себя как профессионала и руководителям подразделений — для снятия вопросов к финансовой службе.

-

Курс для аудиторов хороший и познавательный, я получила много практических навыков.

Благодаря моментальной помощи и получению ответов на свои вопросы, работой преподавателя осталась очень довольна. Спасибо за возможность обучения!

-

Закончила обучение на курсе Внутреннего аудита, надеюсь что сдала экзамен. Данная форма обучения стала для меня приятным открытием. Удобный функционал, доступность подачи материала. Планирую внедрение СВА на предприятии, полученные знания очень пригодятся. Благодарю за поддержку преподавателей, администраторов за сопровождение. Буду рекомендовать прохождение обучения в вашем Центре.

-

Курс хороший, я получила много практических навыков, но хотелось бы еще больше примеров и задач. Из плюсов:

— очень удобный формат обучения

— интересные и познавательные вебинары

— оперативная обратная связь

— заинтересованность в своевременном и эффективном прохождении обучения студентами со стороны сотрудников ФА “Актив”

— большое количество материалов, которые остаются у студентов

Благодаря моментальной помощи и получению ответов на свои вопросы, работой преподавателя осталась очень довольна. Спасибо за возможность обучения!

Благодаря моментальной помощи и получению ответов на свои вопросы, работой преподавателя осталась очень довольна. Спасибо за возможность обучения!

Истории успеха выпускников курса Внутренний аудит

Нам доверяют

Как изучить этот курс с коллегами

Наша команда готова обучить группу сотрудников, отдел или целый департамент вашей компании:

- по существующим и индивидуальным программам (разработка согласно специфике и запросам компании)

- в онлайн, оффлайн и blended-learning форматах

- с глубоким тестированием профессиональных навыков специалистов в сервисе Finassessment до и после обучения

- по специальным ценам и условиям

Подробнее о корпоративном обучении

Оплата курса

Обучение на курсе можно оплатить с помощью банковской карты Visa, MasterCard, либо WebMoney по ссылке онлайн-сервиса Platon, которую вы получите от личного консультанта. Также оплатить счет можно в любом отделении банка Украины.

Также оплатить счет можно в любом отделении банка Украины.

Обучение можно оплачивать частями, а также оформить кредит у банка-партнера. Все условия вам расскажут менеджеры академии.

Закажите консультацию, чтобы узнать подробнее об условиях подходящего способа оплаты!

Проконсультироваться по оплате

Заказ консультации по оплате

Я принимаю условия Пользовательского

соглашения и Политики конфиденциальности

Запишитесь на курс «ACPM: Внутренний аудит», чтобы изучить особенности внедрения и применения внутреннего аудита в компании, стать незаменимым специалистом и добиться профессионального успеха!

Я принимаю условия Пользовательского соглашения и Политики конфиденциальности

Полезно знать ответы на вопросы

Как я узнаю, что этот курс мне точно подходит?

Все просто. Зарегистрируйтесь и пройдите бесплатно первый урок курса, чтобы узнать, как все устроено и подходит ли вам такой формат обучения. Если все понравится — заключайте договор на обучение, оплачивайте его и продолжайте учиться. Если нет — спросите совета у наших менеджеров, они помогут найти лучшую программу повышения квалификации.

Зарегистрируйтесь и пройдите бесплатно первый урок курса, чтобы узнать, как все устроено и подходит ли вам такой формат обучения. Если все понравится — заключайте договор на обучение, оплачивайте его и продолжайте учиться. Если нет — спросите совета у наших менеджеров, они помогут найти лучшую программу повышения квалификации.

Как я докажу, что я ваш студент? Даете ли вы какие-либо документы о своих услугах?

Перед началом обучения мы заключаем соответствующие договоры со всеми нашими студентами.

По окончанию обучения мы выдаем акты выполненных работ (для юридических лиц), а для частных лиц — соответствующие дипломы и сертификаты.

Возможна ли оплата курса в рассрочку?

Оплата курса в рассрочку возможна в нескольких вариантах:

- разбивка платежа

- кредит на обучение от банка-партнера

Подробности и условия таких типов оплаты обучения уточняйте у менеджеров.

Что такое система дистанционного обучения?

Система дистанционного обучения (СДО) — образовательная среда, где хранятся все учебные материалы к курсам, проходят вебинары и консультации с лекторами, контрольные работы и экзамены на дипломы. Доступ к СДО имеют все студенты, которые зарегистрировались на пробный урок (ограниченный доступ), или оплатили обучение на курсе (полный доступ).

Доступ к СДО имеют все студенты, которые зарегистрировались на пробный урок (ограниченный доступ), или оплатили обучение на курсе (полный доступ).

Что такое личный кабинет студента?

Личный кабинет студента — персональная территория студента, которая доступна только ему и администраторам портала. Кабинет содержит учебные материалы (вебинары, электронные раздаточные материалы, конспекты лекций, тесты, задачники, учебные пособия) и чат для консультаций с преподавателем.

Также рекомендуем

- Аудитор: обучение

- Внутренний контроль — обучение

- Курс финансового анализа

- Бизнес-анализ данных в финансах

- CIMA P1. Интенсив

Заявка отправлена!

Спасибо за интерес к нашим курсам.

Мы уже отправляем программу на указанный E-mail.

Ок

Спасибо за заявку, менеджер свяжется с вами в ближайшее время

Ок

А вы решительны!

Ваша заявка отправлена лучшему менеджеру.

Как только наступит рабочий день, он свяжется с вами и подробно ответит на все вопросы

Ок

Понимаем, не терпится узнать об оплате обучения больше. Но рабочий день закончился и мы свяжемся с вами завтра с 8:30 (GMT+3) (если это не суббота или воскресенье)

Ок

Спасибо за интерес к нашим программам!

Рады видеть такой решительный настрой. Ваш персональный менеджер перезвонит вам завтра, с 8:30 (GMT+3), если это не суббота или воскресенье, конечно:)

Ок

Ух-ты!А вы уже зарегистрированы у нас с этой почтой=)

Прямо сейчас вы можете:

если не помните его

ВОЙТИ

в систему под своей старой регистрацией

На вашу почту уже полетело письмо для восстановления пароля. Проверьте свой email и следуйте инструкциям

Ваша заявка принята!

Команда спасателей из техподдержки скоро займется вашим вопросом)

Как компаниям следует оценивать и учитывать множественные

Скачать PDF-версию этой статьи.

Откроется в новом окне.- 1000

Откроется в новом окне.

Откроется в новом окне.- Дом

› - Инсайты

› - Как компании должны оценивать и учитывать отсутствие возможности обмена валюты?

Статья Дата публикации

03 мая 2022 г.

5 минут чтения

Выпуск | Подробности | Действия | Главная

В чем проблема?

Согласно МСФО (IAS) 21 «Влияние изменений курсов иностранных валют» компания использует обменный курс спот при проведении пересчета иностранной валюты. Спотовый обменный курс определяется как обменный курс, доступный для немедленной доставки. Внешние события – т.е. пандемия или геополитическое событие – может привести к экономической неопределенности и вызвать отсутствие возможности обмена между двумя валютами. Поэтому компаниям может потребоваться оценить, существует ли временное или долгосрочное отсутствие возможности обмена, и определить соответствующий спот-курс иностранной валюты для использования в целях пересчета иностранной валюты.

Несмотря на то, что Совет по международным стандартам бухгалтерского учета (Совет) в настоящее время рассматривает отзывы о предварительном проекте поправок к МСФО (IAS) 21, касающихся отсутствия взаимозаменяемости, поправки еще не завершены. Последующий анализ основан на МСБУ 21 в его нынешнем виде.

Во времена экономической неопределенности компаниям может потребоваться оценить, существует ли временное или долгосрочное отсутствие возможности обмена, и определить соответствующий спот-курс иностранной валюты для использования в операциях с иностранной валютой.

Более подробная информация

Оценка отсутствия возможности обмена

Когда не существует правовых механизмов, компания не может получить доступ к одному или нескольким механизмам обмена, доступным на практике, или обменный курс недоступен для немедленной поставки из-за экономической неопределенности, может потребоваться суждение определить, является ли отсутствие взаимозаменяемости временным или долгосрочным.

Временный

Если невозможность обмена носит временный характер, то компания рассматривает возможность использования первого последующего курса, по которому возможен обмен. [МСФО 21.26]

Если такого курса не существует, то это может свидетельствовать о том, что отсутствие возможности обмена носит долгосрочный характер. [Insights 2.7.93.30]

Долгосрочное

Если отсутствие взаимозаменяемости носит долгосрочный характер, то компания рассматривает курс, к которому она будет иметь доступ на дату измерения с помощью законного механизма обменного курса. Обычно это официальный курс. В периоды экономической неопределенности особенно важно, чтобы компания на каждую отчетную дату пересматривала, соответствует ли официальный обменный курс определению курса закрытия в МСФО (IAS) 21, и, если применимо, обменным курсам спот на даты операций в иностранной валюте. Однако использование неофициального обменного курса (см. ниже) может оказаться более подходящим в очень ограниченном числе обстоятельств. [Полезная информация 2.7.93.20-30]. По нашему мнению, когда иностранное предприятие работает в условиях двойного обменного курса (что может быть в случае отсутствия возможности обмена, когда существует несколько неофициальных курсов), его финансовая отчетность должна быть переведена с использованием курса, применимого к дивидендам и репатриации капитала, поскольку это как будут возмещены инвестиции в иностранное предприятие. [Взгляды 2.7.250.10]

[Полезная информация 2.7.93.20-30]. По нашему мнению, когда иностранное предприятие работает в условиях двойного обменного курса (что может быть в случае отсутствия возможности обмена, когда существует несколько неофициальных курсов), его финансовая отчетность должна быть переведена с использованием курса, применимого к дивидендам и репатриации капитала, поскольку это как будут возмещены инвестиции в иностранное предприятие. [Взгляды 2.7.250.10]

Определение курса, который следует использовать при длительном отсутствии возможности обмена

По нашему мнению, определение того, какой курс использовать в этих обстоятельствах, может быть вопросом суждения, и вывод может измениться со временем . Например, несмотря на то, что компания может на законных основаниях обратиться в государственное учреждение за иностранной валютой по официальному курсу для выплаты дивидендов, она также может получить дивиденды или возврат капитала посредством операций на параллельном рынке. Мы считаем, что компания должна учитывать все относящиеся к делу факты и обстоятельства, чтобы определить, какой курс является более подходящим для использования в целях перевода, в том числе:

Мы считаем, что компания должна учитывать все относящиеся к делу факты и обстоятельства, чтобы определить, какой курс является более подходящим для использования в целях перевода, в том числе:

- практические трудности, неопределенности или задержки, связанные с подачей заявки на получение иностранной валюты по официальному курсу;

- планирует ли компания переводить дивиденды или возмещать чистые инвестиции посредством подачи заявки на получение средств по официальной ставке или посредством операций на параллельном рынке;

- прошлая и текущая практика в отношении перевода дивидендов и капитала; и

- возможность извлекать средства для выплаты дивидендов или погашения капитала посредством сделок на параллельном рынке. [Аналитика 2.7.250.15]

Раскрытие информации

Компания раскрывает основные положения своей учетной политики и суждения, которые руководство делает при применении учетной политики компании, которые оказывают наиболее существенное влияние на суммы, признанные в финансовой отчетности.

Это может включать следующее.

- Принятые решения и причины выбора одного конкретного валютного курса, а не другого, когда существует более одного валютного курса.

- При наличии нескольких обменных курсов определение спотовых курсов или курсов закрытия может быть источником неопределенности оценки. Следовательно, в этих случаях от компании может потребоваться раскрытие информации об этом источнике, если существует значительный риск существенной корректировки балансовой стоимости активов или обязательств в следующем финансовом году.

- По нашему мнению, компании должны раскрывать причины неприменения официального обменного курса, а также информацию об использованном курсе, если использовался курс, отличный от официального.

Комитет по интерпретации МСФО (IFRS) ® обратил внимание на требование раскрывать характер и степень существенных ограничений способности компании получать доступ к активам или использовать их, а также погашать обязательства группы или в отношении ее совместных или ассоциированных предприятий по конкретным сценариям. [Аналитика 2.7.250.20, 40, 50]

[Аналитика 2.7.250.20, 40, 50]

Действия для управления

При наличии нескольких обменных курсов и невозможности обмена:

- оценить, является ли отсутствие взаимозаменяемости временным или долгосрочным;

- определить, какой курс использовать при наличии нескольких обменных курсов;

- учитывать все соответствующие факты и обстоятельства при определении используемой ставки; и

- раскрывают существенные суждения, сделанные при выборе конкретного курса спот, или, при очень ограниченных обстоятельствах, причины неприменения официального обменного курса и информацию об использованном курсе.

Следуйте указаниям проекта, изданным в апреле 2021 г.0045

Ссылки на «Понимание» означают нашу публикацию «Понимание МСФО» ®

Написать письмо Колину

Мартин

связаться с нами

Найти офисы

kpmg.findOfficeLocations

- kpmg.emailНас

Социальные сети @ КПМГ

kpmg.

socialMedia

socialMedia

socialMedia© 2022 KPMG IFRG Limited, британская компания с ограниченной ответственностью. Все права защищены.

Переоценка иностранной валюты для Главной книги — Финансы | Динамика 365

- Статья

- 7 минут на чтение

В этой статье представлен обзор следующего для процесса переоценки иностранной валюты в Главной книге: настройка, запуск процесса, расчет процесса и способы реверсирования проводок переоценки, если это необходимо.

На конец периода правила бухгалтерского учета требуют переоценки сальдо счетов главной книги в иностранной валюте с использованием различных типов обменных курсов (текущий, исторический, средний и т. д.). Например, согласно одному из правил бухгалтерского учета активы и обязательства должны переоцениваться по текущему обменному курсу, основные средства — по историческому обменному курсу, а отчеты о прибылях и убытках — по среднемесячному. Переоценка иностранной валюты Главной книги может использоваться для переоценки баланса и счетов прибылей и убытков.

Переоценка иностранной валюты Главной книги может использоваться для переоценки баланса и счетов прибылей и убытков.

Примечание

Переоценка в иностранной валюте также доступна в модулях «Расчеты с клиентами» (AR) и «Счета к оплате» (AP). Если вы используете эти модули, непогашенные транзакции должны быть переоценены с использованием переоценки в иностранной валюте в этих модулях. Переоценка иностранной валюты AR и AP создаст учетную запись в Главной книге для отражения нереализованной прибыли или убытка, гарантируя, что вспомогательные книги и главная книга могут быть согласованы. Поскольку переоценка иностранной валюты AR и AP создает бухгалтерские проводки в Главной книге, основные счета дебиторской и кредиторской задолженности должны быть исключены из переоценки иностранной валюты Главной книги.

При выполнении процесса переоценки сальдо каждого главного счета, проведенного в иностранной валюте, будет переоценено. Проводки нереализованной прибыли или убытка, созданные в процессе переоценки, генерируются системой. Можно создать две проводки, одну для валюты учета и вторую для валюты отчетности, если это необходимо. Каждая бухгалтерская запись будет проведена по нереализованной прибыли или убытку и переоцениваемому основному счету.

Можно создать две проводки, одну для валюты учета и вторую для валюты отчетности, если это необходимо. Каждая бухгалтерская запись будет проведена по нереализованной прибыли или убытку и переоцениваемому основному счету.

Подготовка к проведению переоценки в иностранной валюте

Перед запуском процесса переоценки необходимо выполнить следующую настройку.

На странице Счет ГК :

- Если необходимо переоценить счет ГК в Главной книге, выберите Переоценка в иностранной валюте . Если основная учетная запись не должна переоцениваться (например, для AR и AP, если она переоценивается во вспомогательных книгах), снимите этот флажок.

- Если счет ГК помечен для переоценки, введите Тип курса обмена . Этот тип обменного курса будет использоваться для переоценки основного счета. Отдельное поле, Тип обменного курса финансовой отчетности , доступен для финансовой отчетности. Два поля не синхронизируются, что позволяет использовать разные типы валютных курсов для переоценки и финансовой отчетности.

На странице Ledger :

- Укажите Тип курса обмена . Если тип валютного курса не определен на основном счете, этот тип валютного курса будет использоваться при переоценке иностранной валюты.

- Укажите счета реализованной прибыли, реализованных убытков, нереализованной прибыли и нереализованных убытков для переоценки валюты. Счета реализованной прибыли и реализованного убытка используются при расчетах по операциям AR и AP, а счета нереализованной прибыли и нереализованного убытка используются для переоценки открытых операций и основных счетов главной книги.

На странице Счета переоценки валюты :

- Выберите разные счета переоценки валюты для каждой валюты и компании. Если учетные записи не определены, используются учетные записи со страницы Ledger .

Обработка переоценки в иностранной валюте

После завершения настройки используйте страницу Переоценка в иностранной валюте для переоценки сальдо основных счетов. Вы можете запустить процесс в режиме реального времени или запланировать его выполнение с помощью пакета.

Вы можете запустить процесс в режиме реального времени или запланировать его выполнение с помощью пакета.

На странице Переоценка в иностранной валюте будет отображаться история каждого процесса переоценки, в том числе время запуска процесса, какие критерии были определены, ссылка на ваучер, созданный для переоценки, и запись, если предыдущая переоценка была отменена. Чтобы запустить процесс переоценки, нажмите кнопку Переоценка в иностранной валюте .

Значения From date и To date определяют интервал дат для расчета остатка в иностранной валюте, который будет переоценен. При переоценке счетов прибылей и убытков переоценивается сумма всех транзакций, происходящих в интервале дат. Когда вы переоцениваете балансовые счета, Начиная с даты игнорируется. Вместо этого сальдо, подлежащее переоценке, определяется путем перехода от начала финансового года до до даты .

Дата курса может использоваться для определения даты, на которую обменный курс должен быть установлен по умолчанию. Например, вы можете переоценить сальдо между диапазоном дат с 1 по 31 января, но использовать обменный курс, определенный для 1 февраля.

Например, вы можете переоценить сальдо между диапазоном дат с 1 по 31 января, но использовать обменный курс, определенный для 1 февраля.

Выберите, какие основные счета переоценивать: Все, Балансовый отчет или Прибыли и убытки. Только основные счета, отмеченные для переоценки (на Основной счет страница) будет переоценена. Если вы хотите дополнительно ограничить диапазон основных учетных записей, используйте Записи, чтобы включить вкладку , чтобы определить диапазон основных учетных записей или отдельных основных учетных записей.

Процесс переоценки можно запустить для одного или нескольких юридических лиц. В справочнике будут отображаться только те юридические лица, к которым у вас есть доступ. Выберите юридические лица, для которых вы хотите запустить процесс переоценки.

Переоценку можно выполнить для одной или нескольких иностранных валют. Поиск будет включать все валюты, которые были разнесены в пределах диапазона дат, соответствующего типу основного счета (балансовый отчет или отчет о прибылях и убытках), для юридических лиц, выбранных для переоценки. Валюта учета будет включена в список, но при выборе валюты учета ничего переоцениваться не будет.

Валюта учета будет включена в список, но при выборе валюты учета ничего переоцениваться не будет.

Установите Предварительный просмотр перед проводкой по Да , если вы хотите просмотреть результат переоценки Главной книги. Предварительный просмотр в Главной книге отличается от моделирования переоценки иностранной валюты в AR и AP. Моделирование в AR и AP представляет собой отчет, но в главной книге есть предварительный просмотр, который можно опубликовать без повторного запуска процесса переоценки. Результаты предварительного просмотра можно экспортировать в Microsoft Excel, чтобы сохранить историю расчета сумм. Вы не можете использовать пакетную обработку, если хотите предварительно просмотреть результаты переоценки. Из предварительного просмотра у пользователя есть возможность опубликовать результаты всех юридических лиц, используя Кнопка «Отправить «. Если есть проблема с результатами для юридического лица, у пользователя также есть возможность опубликовать подмножество юридических лиц с помощью кнопки Выберите юридические лица для публикации .

Если вы хотите исключить из процесса переоценки корректировки, которые были разнесены с использованием Журнал корректировок валюты отчетности , установите Исключить корректировки валюты отчетности на Да . По умолчанию корректировки валюты отчетности включаются в переоценку.

После завершения процесса переоценки иностранной валюты будет создана запись для отслеживания истории каждого прогона. Для каждого юридического лица и слоя разноски будет создана отдельная запись.

Расчет нереализованной прибыли/убытка

Проводки нереализованной прибыли/убытка создаются по-разному между переоценкой Главной книги и процессом переоценки AR и AP. В AR и AP предыдущая переоценка полностью отменяется (при условии, что транзакция еще не урегулирована), и создается новая транзакция переоценки для нереализованной прибыли/убытка на основе нового обменного курса. Это связано с тем, что мы переоцениваем каждую отдельную транзакцию в AR и AP. В Главной книге предыдущая переоценка не сторнируется. Вместо этого создается транзакция для разницы между балансом основного счета, включая любые предыдущие суммы переоценки, и новым значением на основе обменного курса на Дату курса.

В Главной книге предыдущая переоценка не сторнируется. Вместо этого создается транзакция для разницы между балансом основного счета, включая любые предыдущие суммы переоценки, и новым значением на основе обменного курса на Дату курса.

Пример Для основного счета 110110 существуют следующие остатки.

| Дата | Бухгалтерский счет | Сумма сделки | Учетная сумма |

|---|---|---|---|

| 20 января | 110110 (Наличные) | 500 евро (дебет) | 1000 долларов США (Дебет) |

Основной счет переоценивается 31 января. Нереализованная прибыль/убыток рассчитывается следующим образом.

| Текущий остаток в валюте операции | Текущий баланс в валюте учета | Обменный курс при переоценке | Новая сумма в валюте учета | Нереализованная прибыль/убыток |

|---|---|---|---|---|

| 500 евро | 1000 долларов США | 166,6667 | 833,33 долл. США (500 x 1,666667) США (500 x 1,666667) | 166,67 убыток (833,33 – 1000) |

Будет создана следующая учетная запись.

| Дата | Бухгалтерский счет | Дебет | Кредит |

|---|---|---|---|

| 31 января | 110110 (Наличные) | 166,67 | |

| 31 января | 801400 (Нереализованный убыток) | 166,67 |

За февраль не опубликовано новых транзакций. Счет ГК переоценен 28 февраля.

| Текущий остаток в валюте операции | Текущий баланс в валюте учета | Обменный курс при переоценке | Новая сумма в валюте учета | Нереализованная прибыль/убыток |

|---|---|---|---|---|

| 500 евро | 833,33 долларов США (1000 — 166,67) | 250.0000 | 1250 долларов США (500 x 2,5) | 416,67 усиление (1250 – 833,33) |

Будет создана следующая учетная запись.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс