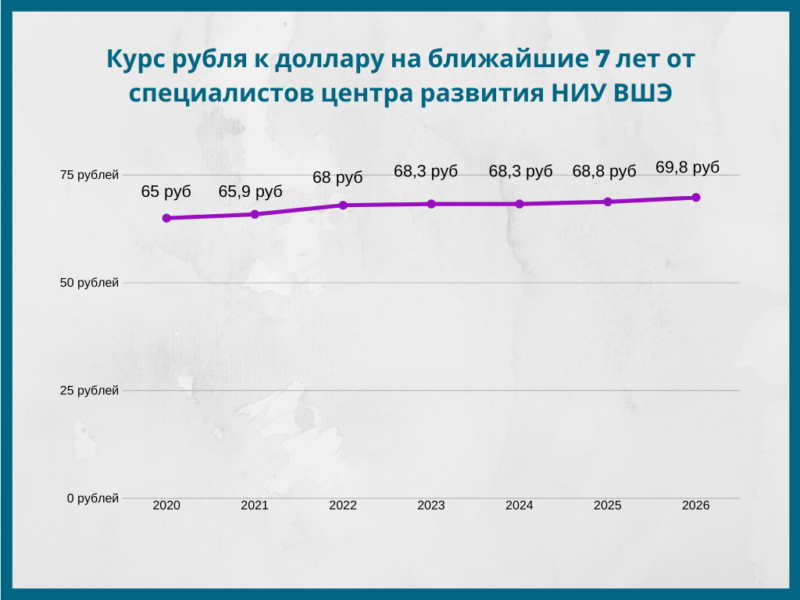

Курс валют прогноз: Прогноз курса доллара США — Рамблер/финансы

Содержание

Почему доллар продолжает дорожать и когда его курс пойдет к снижению — эксперт — последние новости / НВ

НВ

- Новости

- Мнения

- Подкасты

- Life

- Радио

- Журнал

ПоддержатьПодписка

13 октября, 14:48

Шансов на удешевление американской валюты крайне мало (Фото:Єлизавета Сергієнко / Прес-центр НБУ)

Доллар переживает звездное время. Подавляющее большинство курсов валют стран G-20 стремительно снизились по отношению к нему за последние два года.

О причинах такого тренда и о том, как долго он продлится, в колонке для НВ Бизнес пишет Александр Мартыненко, глава департамента корпоративного анализа группы ICU.

Видео дня

Он подчеркивает, что мировая экономика сейчас столкнулась с огромной неопределенностью, рекордной инфляцией и угрозой рецессии (не в последнюю очередь из-за российского вторжения в Украину и его последствий). И на этом фоне американская экономика чувствует себя гораздо лучше остальной G-20.

И на этом фоне американская экономика чувствует себя гораздо лучше остальной G-20.

«Устойчивость американской экономики и рост ставок усиливают привлекательность доллара. Ведь в мире сейчас очень трудно найти лучшие доходности и более низкие риски, чем у краткосрочных американских казначейских облигаций», — пишет эксперт.

Кроме того, указывает Мартыненко, доллар сам по себе — это безопасный актив (safe heaven), главная резервная валюта, ключевая валюта большинства международных расчетов и долговых транзакций. Поэтому привлекательность доллара всегда растет в бурное время, даже если эти бурные времена вызваны проблемами в самой американской экономике.

При этом, по мнению эксперта, последствия укрепления доллара для мировой экономики будут в основном негативными.

«Более дорогой доллар как ключевое средство международных расчетов приводит к удорожанию импорта и, следовательно, к большей инфляции, более слабому спросу и более слабой экономике. Больше всего страдают экономики с большой зависимостью от импорта или со значительной внешней долговой нагрузкой, особенно когда долг в основном деноминирован в долларах, и особенно если это развивающиеся экономики», — пишет аналитик.

Глобальное снижения курса доллара, по мнению Мартыненко, возможно в трех случаях.

Во-первых, это могло бы быть ускоренное снижение ставок Федеральной резервной системой — но пока ФРС не намерена снижать ставки раньше, чем в 2024 году.

Во-вторых, крупнейшие экономики могли бы договориться о снижении курса доллара. Такой прецедент (соглашение Plaza) уже имел место в 1985 году между США, Японией, Великобританией, ФРГ и Францией. «Якобы США сейчас снова должны пойти навстречу своим союзникам и помочь справиться с экономическими трудностями. Но в этот раз США не столь заинтересованы в ослаблении своей валюты, как 37 лет назад», — отмечает эксперт.

И, наконец, третьим фактором могло стать быстрое окончание войны в Украине — это уберет один из ключевых факторов неопределенности, повысит курс евро и снизит напряженность на рынках энергоносителей.

Дайджест главных новостей

Бесплатная email-рассылка только лучших материалов от редакторов НВ

Рассылка отправляется с понедельника по пятницу

«Как видим, все эти факторы скорее относятся к категории событий, которые выглядят либо невероятными, либо отдаленными во времени», — резюмирует аналитик.

Полную версию колонки Александра Мартыненко Как долго будет длиться глобальное преимущество доллара читайте здесь.

Редактор: Александр Иванов

Теги: Валюта Курс валют Доллар Мировая экономика Курс доллара

Показать ещё новости

Прогноз курса тенге на 12 декабря – 16 декабря на Inbusiness.kz

Inbusiness представляет читателям очередной еженедельный валютный прогноз курса тенге по

отношению к доллару, рублю, юаню и евро на предстоящую неделю

Inbusiness.kz представляет читателям очередной еженедельный валютный прогноз курса тенге по отношению к доллару, рублю, евро и юаню на предстоящую неделю (12 декабря – 16 декабря).

Валютный прогноз 5 – 9 декабря

Как отмечают опрошенные Inbusiness аналитики, по итогам прошлой недели тенге ослаб по отношению к евро и юаню и остался примерно на тех же уровнях против рубля и доллара. Юань укрепляется после смягчения антикоронавирусных мер в Китае, на курс доллара влияют ожидания дальнейших изменений денежно-кредитной политики ФРС США (очередное повышение базовой ставки ожидается на следующей неделе) и опасения рецессии. В целом, казахстанская валюта испытывает давление целого ряда неблагоприятных внешних факторов, и в первую очередь это падение цен на нефть — почти на 12%, до минимумов с начала 2022 года. Кроме того, вступили в силу «потолок» цен на нефть из РФ эмбарго на морские поставки российской нефти. Все это уже отразилось на мировых валютных рынках, хотя, по мнению аналитиков, реальный эффект проявится ближе ко II кварталу будущего года.

В целом, казахстанская валюта испытывает давление целого ряда неблагоприятных внешних факторов, и в первую очередь это падение цен на нефть — почти на 12%, до минимумов с начала 2022 года. Кроме того, вступили в силу «потолок» цен на нефть из РФ эмбарго на морские поставки российской нефти. Все это уже отразилось на мировых валютных рынках, хотя, по мнению аналитиков, реальный эффект проявится ближе ко II кварталу будущего года.

Более подробные мнения аналитиков изложены ниже в очередном опросе, подготовленном inbusiness.kz.

Анна Бодрова, старший аналитик «Альпари»:

Ослабление позиций тенге связано, с одной стороны, с провалом цены на нефть. Баррель Brent ушел к минимальным с января текущего года отметкам и торгуется по $79,45. Бюджет Казахстана получает более половины своих доходов от продажи энергоносителей за рубеж, поэтому стоимость сырья очень важна. Тенге традиционно очень чутко реагирует на настроения в нефти.

С другой, отношение к риску сокращается, что оказывает на курс тенге дополнительное давление.

Внутренний новостной фон нейтрален. Внешние факторы выглядят достаточно агрессивно, но непосредственно к Казахстану они отношения не имеют.

Ожидания относительно колебаний курсов иностранных валют на ближайшую неделю выглядят следующим образом: доллар США останется в рамках 468 — 475 тенге, евро: 450 — 480 тенге, рубль: 7,30 — 7,80 тенге, юань: 65 — 70 тенге.

Андрей Маслов, аналитик ГК «ФИНАМ»:

На неделе, завершившейся 11 декабря, казахстанский тенге ослаб по отношению к евро и юаню и остался примерно на тех же уровнях против рубля и американского доллара. На протяжении недели доллар продолжал ослабевать на фоне ожидания того, что дальнейшее ужесточение ДКП со стороны ФРС может привести к рецессии в США. Вторым важным трендом недели стало укрепление юаня на фоне частичного смягчения антикоронавирусных мер в некоторых крупных города и провинциях, а также разговоров о том, что КНР и вовсе может пересмотреть свою «политику нулевой терпимости».

Отдельно отметим, что с понедельника, 5 декабря, вступили в силу эмбарго на поставки российской нефти морем, а также потолок цен на нефть из РФ. ОПЕК+, в свою очередь, на последнем заседании сохранил текущие квоты на добычу нефти, заняв выжидательную позицию, а цены на нефть Brent упали до $76 за баррель. Сейчас говорить о последствиях введения ценового потолка и эмбарго на нефть рано, реальный эффект будет проявляться скорее ближе ко II кв. 2023 года. Все это нашло отражение и на мировых валютных рынках, в том числе и на курсе тенге.

Касаемо новостей РК, национальный банк Казахстана повысил базовую процентную ставку на 75 б. п. до 16,75% 5 декабря 2022 года, ссылаясь на растущую инфляцию, высокие цены на продукты питания и геополитическую неопределенность. Нацбанк заявил, что приближается конец цикла повышения ставок, и отметил, что сохранение базовой ставки на текущем уровне в течение длительного периода времени поможет стабилизировать инфляцию и постепенно снизить ее в среднесрочной перспективе.

Тем временем годовой уровень инфляции в Казахстане вырос одиннадцатый месяц подряд до 19,6% в ноябре 2022 года с 18,8% в предыдущем месяце. Это самый высокий показатель с 1990-х годов, когда страна пережила трехзначный рост цен. В месячном исчислении потребительские цены выросли на 1,4% (м/м) по сравнению с ростом на 1,6% (м/м) в предыдущем месяце.

В целом, мы ожидаем, что на следующей неделе курс тенге по отношению к американскому доллару будет находиться в коридоре 466–474 тенге, к евро – в диапазоне от 492 до 500 тенге, к российскому рублю – 7,40–7,70 тенге, к юаню – 67,00–68,25 тенге.

Айдар Калиаскар, финансовый скаут Forex Club:

Курс доллара к тенге на Казахстанской фондовой бирже (KASE) за завершившуюся рабочую неделю не изменился и составил 470 тенге. При этом в течение указанного периода «американец» продемонстрировал следующий диапазон колебаний: 468,4-475 тенге. Объем долларовых сделок расчетами «завтра» на торгах KASE за неделю снизился до 599 миллионов долларов против 674 миллионов неделей ранее. Курс доллара на следующей неделе будет колебаться в прогнозном диапазоне 452-492 тенге.

Курс доллара на следующей неделе будет колебаться в прогнозном диапазоне 452-492 тенге.

Рынок нефти на неделе не удержался на отметке 85 долларов за баррель сорта Brent и резко пошел вниз, сходу побив психологически значимый уровень поддержки 80 долларов и обновив минимум с декабря прошлого года (75,74 доллара). Участники рынка в условиях неопределенности следили на неделе за скоплением у берегов Турции нефтяных танкеров. Это произошло после начала действия ограничений запада по цене на нефть из РФ. Анкара потребовала предоставлять данные о страховании. Нефтяные санкции стран Запада вступили в силу 5 декабря: Евросоюз перестал принимать российскую нефть, перевозимую по морю, кроме того, страны «Большой семерки», Австралия и ЕС ввели ограничение цен на такую нефть на уровне 60 долларов за баррель. Между тем, глава казахстанской национальной нефтегазовой компании «КазМунайГаз» (КМГ) Магзум Мирзагалиев заявил, что Казахстан не несет никаких убытков из-за нахождения в пробке из танкеров в проливах Босфор и Дарданеллы его судов с нефтью.

В ноябре объем перевозок угля из Казахстана — транзитом по железной дороге через Россию в порты Северо-Запада и далее в Европу — вырос на 23% в годовом выражении и превысил 1 миллион тонн, а количество вагонов, задействованных в перевозках, увеличилось на 3 тысячи, до 15,4 тысячи. В августе-ноябре текущего года показатель вырос на 27%, до 3,72 миллиона тонн.

Казахстанско-китайское ТОО «Ульба-ТВС» (в Восточно-Казахстанской области) отправило в Китай первую партию произведенного на предприятии топлива для АЭС Поднебесной, сообщила пресс-служба национальной атомной компании Казахстана «Казатомпром».

Казахстанский фонд национального благосостояния (ФНБ) «Самрук-Казына» в рамках прошедшего IPO продал инвесторам 3% акций национальной нефтегазовой компании республики «Казмунайгаз» (КМГ) за сумму около 330 миллионов долларов. Цена одной акции составила 8406 тенге (около 18 долларов).

Национальный банк Казахстана ухудшил прогноз по инфляции до 20-21% в 2022 году, а также роста ВВП — до 2-3%. В сентябре соответствующие показатели ожидались на уровне 16-18% и в диапазоне 2,5-3,5%. Годовая инфляция в Казахстане на 1 декабря достигла 19,6%. На фоне повышенных инфляционных ожиданий Национальный банк Казахстана повысил базовую ставку рефинансирования с 16% годовых до 16,75%.

В сентябре соответствующие показатели ожидались на уровне 16-18% и в диапазоне 2,5-3,5%. Годовая инфляция в Казахстане на 1 декабря достигла 19,6%. На фоне повышенных инфляционных ожиданий Национальный банк Казахстана повысил базовую ставку рефинансирования с 16% годовых до 16,75%.

Курс китайской валюты вырос за неделю на 1,38 тенге (+2,1%) до 67,98 тенге. Китайская валюта на forex продолжила уверенный рост к доллару, который опустился ниже «круглой» отметки 7 юаней – на минимумы с середины сентября. Это транслировалось в динамику пары юань-тенге. Валюта КНР на следующей неделе будет колебаться в рамках коридора 64,8-70,8 тенге.

Курс рубля к тенге снизился за прошлую неделю на 0,11 тенге (-1,5%) до 7,5 тенге. Ощутимое ослабление рубля к доллару обусловило его динамику и против тенге. Рубль на следующей неделе будет колебаться в рамках прогнозного коридора 7-8 тенге.

Курс евро к тенге вырос на прошлой неделе на 1,3 тенге (+0,3%) до 496,5 тенге. Инерционный рост евро на forex в основной валютной паре на летние максимумы – почти до уровня 1,06 против доллара — поддержал его и в динамике против тенге. Европейская валюта может провести следующую неделю в прогнозном диапазоне: 477-517 тенге.

Европейская валюта может провести следующую неделю в прогнозном диапазоне: 477-517 тенге.

Мурат Кастаев, генеральный директор ТОО «DAMU Capital Management»:

Цены на нефть испытывают понижательное давление после введения Евросоюзом потолка цен на российскую нефть, поступления данных о скором возобновлении экспорта нефти из Венесуэлы и возможном увеличении добычи картелем ОПЕК+. В результате, баррель сорта Brent за неделю рухнул с 88 до 75 долларов США.

На следующей неделе в США ожидается очередное решение ФРС по базовой ставке, по ожиданиям рынка, ставка будет вновь повышена, однако уже менее агрессивными темпами, чем предыдущие раунды по 75 базисных пунктов. В ожидании решения ФРС индекс доллара США несколько укрепляется по отношению к основным мировым валютам.

Годовой рост ВВП еврозоны в ноябре оказался выше ожиданий (2,3% против прогноза 2,1%) и это оказало поддержку единой европейской валюте.

В Китае правительство пошло на смягчение карантинных мер и ожидается, что это придаст импульс затухающему экономическому росту в КНР, в то время как данные по экспорту и импорту КНР за ноябрь вышли сильно хуже ожиданий рынка.

Нацбанк Казахстана повысил базовую ставку на 0,75% — с 16% до 16,75%, в целом, как и ожидалось рынком. Есть определенная вероятность, что этот раунд повышения был последним, по оценкам регулятора, в 1-м квартале 2023 года инфляция достигнет пика и затем пойдет на спад. Повышение ставки оказало некоторую поддержку тенге, который сдерживал давление от падения нефтяных цен.

Следующая неделя в РК будет сокращенной по причине празднования Дня Независимости. Мы ожидаем снижение доллара до 465-470 тенге, сохранение евро между 490-500 тенге, рост рубля до 7,5-7,7 тенге и рост юаня до 67,7-68,2 тенге.

SCIRP Открытый доступ

Издательство научных исследований

Журналы от A до Z

Журналы по темам

- Биомедицинские и биологические науки.

- Бизнес и экономика

- Химия и материаловедение.

- Информатика. и общ.

- Науки о Земле и окружающей среде.

- Машиностроение

- Медицина и здравоохранение

- Физика и математика

- Социальные науки. и гуманитарные науки

Журналы по тематике

- Биомедицина и науки о жизни

- Бизнес и экономика

- Химия и материаловедение

- Информатика и связь

- Науки о Земле и окружающей среде

- Машиностроение

- Медицина и здравоохранение

- Физика и математика

- Социальные и гуманитарные науки

Публикация у нас

- Представление статьи

- Информация для авторов

- Ресурсы для экспертной оценки

- Открытые специальные выпуски

- Заявление об открытом доступе

- Часто задаваемые вопросы

Публикуйте у нас

- Представление статьи

- Информация для авторов

- Ресурсы для экспертной оценки

- Открытые специальные выпуски

- Заявление об открытом доступе

- Часто задаваемые вопросы

Подпишитесь на SCIRP

Свяжитесь с нами

| клиент@scirp. org | |

| +86 18163351462 (WhatsApp) | |

| 1655362766 | |

| Публикация бумаги WeChat |

| Недавно опубликованные статьи |

| Недавно опубликованные статьи |

Подпишитесь на SCIRP

Свяжитесь с нами

| клиент@scirp. org | |

| +86 18163351462 (WhatsApp) | |

| 1655362766 | |

| Публикация бумаги WeChat |

Бесплатные информационные бюллетени SCIRP

Copyright © 2006-2022 Scientific Research Publishing Inc. Все права защищены.

верхний

Прогноз Forex (FX) — Ежемесячный прогноз валют на 2022 год

ДЕКАБРЬ 2022 г. Курс валют

Что произошло

- США Сила доллара в ноябре ослабла, что стало худшим месячным показателем с 2010 г.

- Как и предполагалось, беспорядочное открытие в Китае и признаки замедления роста цен привели к падению доллара на 5,0%

- Опасения по поводу глубокой рецессии улеглись, уступив место значительному восстановлению валютных потоков на развивающихся рынках

- Стерлинг достиг своего максимального значения с августа, а евро вырос до самого высокого уровня с июля

- Акции США выросли на 5,6% за месяц, несмотря на растущие сообщения об увольнениях и понижение прогнозов

Monex USA’s View

- ФРС, скорее всего, замедлит темпы повышения ставок, увеличив их на 50 базисных пунктов на заседании 14 декабря

- За ситуацией в Китае будут внимательно следить после того, как протесты вынудили власти пересмотреть свой подход к COVID

- Сообщения Европейского центрального банка определят, приведет ли ястребиный подход к дальнейшему росту евро

- MXN будут протестированы после достижения зенита за два с половиной года на основе восстановления экономики

- Неопределенность в отношении 2023 г. сохраняется, при этом волатильность валютных курсов по-прежнему высока, а рынки перегружены рискованными событиями

Уровни

В ФОКУСЕ

BDXY: большое падение – доллар резко упал на фоне улучшения ожиданий относительно замедления роста на данный момент

- Хотя председатель ФРС Джером Пауэлл запутал рынки неоднозначными комментариями, ясно, что ФРС пересматривает, насколько далеко они готовы двигать ставки

- Тем не менее, цель ФРС состоит в том, чтобы замедлить занятость и экономику, в результате чего другие члены ФРС обещают, что новые повышения будут рассчитаны на

- Укрепление доллара США достигло небывалых рекордов, поэтому понятно, что восстановление по всем направлениям является устойчивым

- Трейдеры сильно расходятся во взглядах на то, сколько еще боли придется терпеть и как долго в 2023 году

ВЗГЛЯД – Возвращение аппетита к риску может удерживать доллар на низком уровне

Хотя не все так хорошо, рынки, похоже, готовы к оптимизму в суматошном преддверии года

Традиционные рынки доказывают, что быть устойчивым к хаосу, пандемии и даже системным технологиям. 2022 год был отмечен накоплением борьбы и страха, что месяц за месяцем приводило к расплывчатым прогнозам, поскольку к этому добавлялась неожиданная война. Проблемы с цепочкой поставок мешали усилиям по восстановлению, которое было неравномерным во всем мире.

Все еще есть признаки, указывающие на приближение периода рецессии, прежде всего потому, что это считается желательным во имя снижения быстрого роста цен. Тем не менее, похоже, что эпоха ужесточения центральным банком может закончиться раньше, чем предполагалось ранее. В целом, кажется, что рост доллара достиг предела, но доверие к доллару как к убежищу не полностью утрачено.

Как упоминалось на протяжении большей части этого года, сила доллара во многом была связана с выводом о том, что негативные последствия российского вторжения в Украину и вероятность того, что это будет долгосрочный конфликт, не повлияли на способность достигать внутренних целей.

Доступность вакцины от COVID, бюджет на увеличение расходов и отмена всех ограничений на поездки позволили экономике выбраться из ямы, созданной пандемией. Чтобы поддержать финансовую систему, ФРС использовала множество имеющихся в ее распоряжении инструментов и сумела лишить их возможности, телеграфируя свои действия.

Хотя финансовые санкции не полностью лишили Россию способности вести международный бизнес, успехи Украины нанесли ущерб первоначальным быстрым амбициям Путина. Война далеко не изолированный конфликт, поскольку теперь все страны принимают сторону в вопросе о том, нужно ли осуждать Россию. Однако на США напрямую не влияет физическая угроза, которую они представляют как для безопасности людей, так и для экономического благополучия. Географически США имеют преимущество перед европейским союзом НАТО. союзников, чье единство проверено в течение всего года.

Разумно предположить, что в новом году будут затронуты две темы: жизнь с COVID и жизнь в условиях продолжающегося вооруженного конфликта. Оба сильно вращаются вокруг Китая и его политики. Во-первых, положительно то, что даже министр здравоохранения страны считает, что системы страны более чем готовы справляться с жизнью, пока COVID все еще существует.

Недавние исследования в Сингапуре и Австралии показали, что COVID сейчас находится в патогенном состоянии, а это означает, что его эволюция сделала вирус более смертоносным и устойчивым, и определили, что необходимо будет вводить бустеры, чтобы предотвратить более высокие цифры смертности, приписываемые ему. Независимо от того, насколько контролируется общество, люди должны избегать и бороться с заболеванием.

Когда дело доходит до отношений и сотрудничества, Китай и США ищут золотую середину, но в краткосрочной перспективе расходятся во мнениях относительно роли России в мире. Поскольку США обещают помочь Украине, Китай теперь позволил рублям беспринципно течь по своим биржам, тем самым дав жизнь России, пока она остается отрезанной от доступа к западному миру.

Между тем, США стремятся расширить свое сотрудничество с Индией, которая рассматривается как следующая гигантская экономика, за которой нужно следить и освобождаться от сделок с производством и услугами с Китаем. Кроме того, США надеются вернуть соседние земли, поскольку они начинают переговоры с Венесуэлой, чтобы обеспечить поставки нефти и других энергоносителей, которых не хватает и на Россию нельзя полагаться.

На данный момент мы рассмотрели, что естественным образом удерживало курс доллара на таком высоком уровне, и подтолкнули его к рекордным показателям, но в настоящее время есть серьезные причины сомневаться в том, что он останется на плаву, когда мы положим конец 2022 году. Действительно, Китай основная причина смены рыночного мышления: если Китай будет открытым, рецессия, которой опасаются, не материализуется. Или будет?

Последние несколько недель показали, что китайские граждане устали от строгих мер безопасности, которые слишком сильно ограничивают их повседневную жизнь. Похоже, что существует обязательство по ослаблению и полному открытию, поэтому у доллара может быть место для падения.

Другой ключевой элемент падения доллара можно отнести к отсутствию энергетического кризиса. Хотя технически зимы здесь нет, большая часть ожидаемого хаоса, связанного с возможностью наций обогревать себя, не осуществилась.

Паника, возникшая в летние месяцы, была агрессивно подавлена Европейским союзом и лидерами отрасли, которые вместе с Белым домом работали над созданием резервов и другими разработками. ОПЕК+ решила действовать по-своему, однако цены снизились, и проблем с использованием не возникло. Между тем уже разработаны альтернативы, обеспечивающие достаточную стабильность.

Последний элемент — это ФРС и ее сообщения о денежно-кредитной политике. Опять же, похоже, что члены ФРС единодушны в том, что выбранный ими способ борьбы с инфляцией действительно работает. Доказательства в виде более низкого, чем ожидалось, индекса потребительских цен за октябрь и сохраняющегося роста рабочих мест подтверждают слова ФРС об устойчивой экономике, которая все еще может выдержать дальнейшее повышение процентных ставок.

Впрочем, когда дело доходит до действий ФРС, сюрпризов не бывает. Они, безусловно, стремятся причинить боль экономике, но не слишком сильно, чтобы угрожать экономическому росту после второй половины 2023 года. Банк больше не заинтересован в том, чтобы сделать заимствование в долларах более дорогим.

Готовы оптимизировать свой FX с нашей отмеченной наградами торговой командой?

Забронируйте вступительное собрание Открыть бесплатную учетную запись

Скачать Outlook PDF

Есть вопросы? Позвоните нам по телефону 800.834.2497 или напишите по адресу [email protected]

.

Давайте поговорим

Готовы экономить деньги, экономить время и снижать риски?

Начать работу легко и быстро. Заполните форму ниже, и специалист по рынку Monex USA свяжется с вами в ближайшее время. Наша команда будет тесно сотрудничать с вами, чтобы разработать индивидуальную стратегию для ваших глобальных потребностей в платежах и валюте.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс