Курсы цб на заданную дату: Курсы ЦБ РФ на выбранную дату, архив курсов валют ЦБ РФ, Центробанк России на заданную дату

Содержание

Курсы валют на 23 февраля 2022

Архив за 23 февр. 2022

Покуп Прод. | Покуп Прод. | Покуп Прод. | Покуп Прод. | Покуп Прод. | Покуп Прод. | Покуп Прод. |

78.50 80.50 | 89.10 91. | |||||

87.50 91.50 | 101. 128.00 | 65.00 70.00 | 58.00 69.00 | |||

87.70 91.49 | 116. 127.90 | 68.60 70.99 | 61.00 67.50 | |||

78.50 81.50 | 88. 92.00 | 64.00 72.00 | ||||

88.00 92.00 | ||||||

89.59 93.32 | 118. 136.90 | 66.91 73.20 | 61.28 68.23 |

10

10 5″ data-sell=»80.5″ data-disabled=»0″>

5″ data-sell=»80.5″ data-disabled=»0″> 00

00 49″ data-disabled=»0″>

49″ data-disabled=»0″> 00

00 4″ data-sell=»2.79″ data-disabled=»0″>

4″ data-sell=»2.79″ data-disabled=»0″> 00

00 5″ data-sell=»82″ data-disabled=»0″>

5″ data-sell=»82″ data-disabled=»0″> 64″ data-sell=»0.72″ data-disabled=»0″>

64″ data-sell=»0.72″ data-disabled=»0″> 84″ data-sell=»82.43″ data-disabled=»0″>

84″ data-sell=»82.43″ data-disabled=»0″> 50

50USDEURCNYJPYKRWTHBHKD

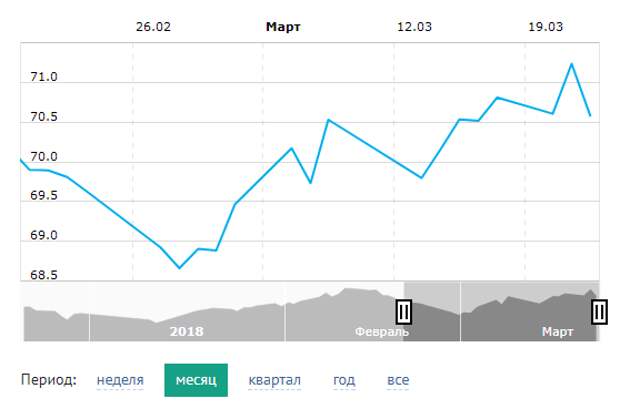

Курсы валют на 17 февраля 2018

Архив за 17 февр. 2018

2018

Покуп Прод. | Покуп Прод. | Покуп Прод. | Покуп Прод. | Покуп Прод. | Покуп Прод. | Покуп Прод. |

56.10 56.65 | 70.20 71. | 89.00 90.50 | 52.80 53.70 | 1.83 2.00 | ||

69.70 70.38 | 88. 90.25 | 52.75 53.65 | 51.00 53.15 | 7.20 7.37 | ||

56.05 56.75 | 40.00 54.00 | |||||

69.25 70.65 | 87. 91.40 | 51.65 54.40 | ||||

68.54 72.04 | ||||||

68.50 72.50 |

00

00 048″ data-sell=»0.0532″ data-disabled=»0″>

048″ data-sell=»0.0532″ data-disabled=»0″> 1″ data-sell=»56.75″ data-disabled=»0″>

1″ data-sell=»56.75″ data-disabled=»0″> 50

50 81″ data-sell=»1.83″ data-disabled=»0″>

81″ data-sell=»1.83″ data-disabled=»0″> 5″ data-sell=»70.8″ data-disabled=»0″>

5″ data-sell=»70.8″ data-disabled=»0″> 75″ data-sell=»56.95″ data-disabled=»0″>

75″ data-sell=»56.95″ data-disabled=»0″> 92″ data-sell=»58.04″ data-disabled=»0″>

92″ data-sell=»58.04″ data-disabled=»0″> 5057″ data-sell=»0.5601″ data-disabled=»0″>

5057″ data-sell=»0.5601″ data-disabled=»0″> 5″ data-sell=»58.5″ data-disabled=»0″>

5″ data-sell=»58.5″ data-disabled=»0″>USDEURCNYJPYKRWTHBHKD

Как Visa рассчитывает курс обмена валюты?

В своем предыдущем посте я объяснил, как именно Capital One рассчитывает обменный курс своей валюты. Как оказалось, Capital One просто использует обменный курс, указанный на веб-странице Visa Corporate Exchange Rates (ссылка обновлена 11/2014). Но как насчет Визы? Как они рассчитывают курс, который используют все кредитные карты марки Visa (до учета комиссии банка за иностранную транзакцию), и как он соотносится с другими вариантами обмена валюты?

Как оказалось, Capital One просто использует обменный курс, указанный на веб-странице Visa Corporate Exchange Rates (ссылка обновлена 11/2014). Но как насчет Визы? Как они рассчитывают курс, который используют все кредитные карты марки Visa (до учета комиссии банка за иностранную транзакцию), и как он соотносится с другими вариантами обмена валюты?

Так как же Visa рассчитывает обменный курс своей валюты? На Visa.com есть очень информативная страница часто задаваемых вопросов об обмене валюты. Поскольку это довольно полезно, я просто скопировал и вставил ответ веб-сайта ниже:

Каждый день, кроме выходных, Дня памяти, Рождества и Нового года, Visa рассчитывает курс для транзакций на следующий день. Курс Visa выбирается из диапазона курсов, доступных на оптовых валютных рынках, или курса, установленного правительством, который действует за день до соответствующей даты центральной обработки. Visa делает эту ставку доступной для банков-эмитентов, которые могут корректировать ставку при выставлении счетов держателям карт, применяя комиссию за иностранную транзакцию.

Курс, который Visa предоставляет банкам-эмитентам, может отличаться от курса, который получает сама Visa. Большинство потребителей считают использование Visa удобным и экономичным способом совершать покупки и получать наличные во время международных поездок.

Курс, который Visa предоставляет банкам-эмитентам, может отличаться от курса, который получает сама Visa. Большинство потребителей считают использование Visa удобным и экономичным способом совершать покупки и получать наличные во время международных поездок.

Курс, который Visa предоставляет банкам-эмитентам, может отличаться от курса, который получает сама Visa. Большинство потребителей считают использование Visa удобным и экономичным способом совершать покупки и получать наличные во время международных поездок. Как курсы обмена валют Visa соотносятся с оптовыми валютными рынками? Если вы заметили в приведенном выше заявлении, Visa по-прежнему довольно неоднозначно относится к тому, как они получают обменный курс на каждый день. Они только заявляют, что «курс Visa выбирается из ряда курсов, доступных на оптовых валютных рынках…». Излишне говорить, что мне любопытно узнать, как курс Visa сравнивается с этим «оптовым валютным рынком». Чтобы ответить на этот вопрос, я просмотрел курс конвертации валюты в нескольких разных источниках и поместил их в таблицы ниже. За исключением Master Card и Visa, каждый источник может считаться игроком на оптовом валютном рынке. Ставки, указанные в Yahoo!Finance, например, называются «банковскими ставками», в то время как OANDA утверждает, что ее ставки отражают межбанковские ставки для транзакций на сумму 1 миллион долларов и более.

Я просмотрел курсы конвертации валют за три разные даты, просто чтобы посмотреть, нет ли расхождений. В таблицах указан курс обмена евро на доллар США для транзакции, которая на указанную дату была опубликована . Каждая дата отсортирована по самой высокой стоимости (в долларах США) 50 евро. Для получения дополнительной информации об источниках, пожалуйста, смотрите внизу поста.

Какие выводы можно сделать из этих диаграмм?

- В каждый день рейтинги разные. 30 июля у Visa был один из худших обменных курсов, а 16 сентября — один из лучших. Для меня это говорит о том, что в среднем ставки Visa являются довольно хорошим представлением оптовых рынков. Очевидно, что размер моей выборки всего за 3 дня делает невозможным какие-либо научные выводы, но даже после этого беглого взгляда я чувствую себя вполне комфортно, поверив Visa на слово.

- Master Card имеет стабильно один из худших тарифов на каждый день. За те 3 дня, которые я наблюдал, у Master Card всегда была более высокая ставка, чем у Visa, и она стоила вам от 2 до 29 центов больше, чем Visa, при транзакции в 50 евро.

- Курс OANDA всегда лучше, чем курс Visa или Master Card. Это, однако, неудивительно, поскольку, как говорят, ставки OANDA отражают межбанковские переводы на сумму более 1 миллиона долларов.

Вывод: Хотя я могу не получить такой же курс, как при переводе миллионов долларов, совершенно очевидно (опять же только 3 примерные даты), что курсы Visa конкурентоспособны с оптовыми валютными рынками. Престижность Visa за то, что они действительно говорят правду на их сайте часто задаваемых вопросов!

*Обновление от 6 января 2015 г.*

Основываясь на недавнем комментарии читателя, я взглянул на обменные курсы, чтобы сравнить Visa и Master Card. В моем сравнении ставок на 2 января 2015 года ставки MasterCard были лучше, чем у Visa, что противоположно тому, что я обнаружил в 2013 году. Кто может догадаться, что могло быть причиной этого: Может быть, MasterCard продолжит тенденцию к повышению ставки, или, возможно, лучшие ставки колеблются между Visa и Master Card из месяца в месяц или из года в год. Я включил скриншот электронной таблицы для последнего анализа, чтобы вы тоже могли видеть:

Я включил скриншот электронной таблицы для последнего анализа, чтобы вы тоже могли видеть:

Описание источников:

- Visa: это курс, используемый для всех транзакций евро в доллары США, подробности описаны выше.

- MasterCard: на этом веб-сайте есть инструмент конвертации, аналогичный Visa, где вы вводите дату и тип валюты. На веб-сайте также говорится следующее в качестве раскрытия информации: «MasterCard использует несколько рыночных источников (таких как Bloomberg, Reuters, центральные банки и другие) для разработки обменных курсов. Эти ставки обычно отражают либо ставки оптового рынка, либо ставки, установленные государством, которые собираются в процессе ежедневного установления ставок. Отображаемые курсы получены из курсов покупки и продажи, включенных в процесс установки ежедневных курсов MasterCard, и не включают никаких комиссий или надбавок, применяемых Эмитентом. Обратите внимание, что из-за возможной разницы в округлении отображаемые курсы могут не точно отражать фактический курс, применяемый к сумме транзакции при конвертации в сумму счета держателя карты. Обменный курс, применяемый к транзакции, — это обменный курс на день расчета, то есть на день, когда MasterCard определяет расчетную сумму, подлежащую обмену между эквайером и эмитентом. Таким образом, дата расчетов обычно отличается от даты фактической транзакции. MasterCard не предоставляет обменный курс, когда покупки конвертируются продавцом из местной валюты в валюту держателя карты в точке продажи».

Обменный курс, применяемый к транзакции, — это обменный курс на день расчета, то есть на день, когда MasterCard определяет расчетную сумму, подлежащую обмену между эквайером и эмитентом. Таким образом, дата расчетов обычно отличается от даты фактической транзакции. MasterCard не предоставляет обменный курс, когда покупки конвертируются продавцом из местной валюты в валюту держателя карты в точке продажи».

Обменный курс, применяемый к транзакции, — это обменный курс на день расчета, то есть на день, когда MasterCard определяет расчетную сумму, подлежащую обмену между эквайером и эмитентом. Таким образом, дата расчетов обычно отличается от даты фактической транзакции. MasterCard не предоставляет обменный курс, когда покупки конвертируются продавцом из местной валюты в валюту держателя карты в точке продажи».- Европейский центральный банк (ЕЦБ): Чтобы найти исторические курсы, вам необходимо перейти на эту страницу , на которой показан справочный обменный курс ЕЦБ на 14:15 по центральноевропейскому времени. ЕЦБ не предоставляет ставки по субботам или воскресеньям.

- OANDA. Согласно этой странице, «Цены, указанные конвертером валют, основаны на межбанковских рыночных курсах и обычно отражают обменные курсы для транзакций на сумму 1 МЛН долларов США и более». Курс на этом веб-сайте – это ежедневный курс BID (в отличие от курса Ask или средней точки), потому что он более точно имитирует курс, который будет взиматься с вас при обмене денег. Ежедневно определяется как 24-часовой период, заканчивающийся в 22:00 UTC за день до публикации. Тарифы воскресенья идентичны тарифам понедельника в OANDA.

- Google Finance: Дневные тарифы от Google говорят, что они принимаются в 23:00. Не указано какой часовой пояс. Google не предоставляет расценки на субботу или воскресенье.

- Yahoo! Финансы: единственное примечание на веб-странице Yahoo гласит: «Указанные обменные курсы являются «банковскими курсами». Высокие цены могут облагаться комиссией». Яху! не предоставляет цены на субботу или воскресенье. Если вы выберете воскресенье, скажем, 6 октября, вам будет показан курс за пятницу, 4 октября.

- XE.com: Курс, указанный на этом сайте, является среднерыночным курсом на 16:00 UTC указанной даты.

- ExchangeRates.Org: этот курс является средним курсом на указанную дату. Здесь цены на пятницу и субботу всегда одинаковы, а цены на воскресенье разные.

Ежедневно определяется как 24-часовой период, заканчивающийся в 22:00 UTC за день до публикации. Тарифы воскресенья идентичны тарифам понедельника в OANDA.

Ежедневно определяется как 24-часовой период, заканчивающийся в 22:00 UTC за день до публикации. Тарифы воскресенья идентичны тарифам понедельника в OANDA.Не включенные источники:

- Кредитные карты Discover: В отличие от Visa или MasterCard, для Discover нет отдельной веб-страницы конвертации валюты. Это была единственная информация, которую я смог найти.

- Кредитные карты American Express: Возможно, это связано с тем, что American Express часто конвертирует валюту (дорожные чеки, киоски и т. д.), но мне не удалось найти удовлетворительную ссылку, в которой указаны их курсы конвертации валюты. Единственная ссылка, которую я нашел, была ссылка под названием «American Express — конвертер валют». Ссылка оказывается в основном той же информацией, что и ссылка OANDA выше (фактически на сайте написано «при поддержке OANDA»), за исключением того, что она представлена в другом формате.

Это была единственная информация, которую я смог найти.

Это была единственная информация, которую я смог найти.

Нравится:

Нравится Загрузка…

Подано в разделе Кредитные карты, Expat Finance

Теги: кредитные карты, конвертация валюты, курс обмена валюты, мастеркард, виза, оптовый рынок валюты

AS 11: Влияние изменений курсов иностранных валют

3 февраля 20208 мин. прочитано

Из этой статьи вы узнаете:

- Область применения AS 11

- Операции в иностранной валюте

- Признание курсовых разниц

- Финансовая отчетность зарубежных операций

- Налоговые последствия курсовых разниц

- Форвардные биржевые контракты

Субъект хозяйствования может столкнуться с вопросом изменения курсов валют. Другими словами, хозяйствующий субъект может иметь определенные обязательства, связанные с обменом иностранной валюты. Эти обязательства могут быть либо бизнес-операциями в иностранной валюте, либо операциями за пределами страны его постоянного проживания. Теперь бизнес-операции в иностранной валюте или зарубежные операции должны быть включены в финансовую отчетность хозяйствующего субъекта. Основные вопросы учета таких операций в иностранной валюте или зарубежных операций:

Другими словами, хозяйствующий субъект может иметь определенные обязательства, связанные с обменом иностранной валюты. Эти обязательства могут быть либо бизнес-операциями в иностранной валюте, либо операциями за пределами страны его постоянного проживания. Теперь бизнес-операции в иностранной валюте или зарубежные операции должны быть включены в финансовую отчетность хозяйствующего субъекта. Основные вопросы учета таких операций в иностранной валюте или зарубежных операций:

обменный курс, по которому они должны быть зарегистрированы, и

способ, которым должны быть определены разницы, связанные с изменениями обменных курсов.

Сфера применения AS 11

Как упоминалось выше, Стандарт бухгалтерского учета 11 «Влияние изменений валютных курсов» применяется к:

- учету операций в иностранной валюте хозяйствующего субъекта и

- к переводу финансовой отчетности зарубежных операций хозяйствующего субъекта

Помимо учета вышеуказанных транзакций или операций, для понимания сферы применения СБУ 11 также необходимо учитывать следующие моменты:

- СБУ 11 применяется к курсовым разницам по форвардным валютным контрактам. К форвардным контрактам относятся контракты, заключенные предприятием для покрытия валютного риска. Однако они не включают форвардные контракты, заключаемые для будущих операций в иностранной валюте. Такие операции относятся к твердым обязательствам организации или являются просто потенциальными прогнозируемыми операциями.

- Не указывается валюта, в которой хозяйствующий субъект представляет свою финансовую отчетность. Но, как правило, хозяйствующий субъект готовит финансовую отчетность в валюте страны своего местонахождения. Если по какой-либо причине он представляет свою финансовую отчетность в другой валюте, он должен указать основную причину использования такой валюты. Кроме того, AS 11 требует, чтобы хозяйствующий субъект раскрывал причины изменения валюты отчетности.

- AS 11 не включает пересчет финансовой отчетности из валюты отчетности в любую другую валюту для удобства пользователей, знакомых с такой валютой.

- Не касается представления денежных потоков, возникающих в результате операций в иностранной валюте. И перевод денежных потоков зарубежных операций в отчет о движении денежных средств.

- Наконец, он не обслуживает курсовые разницы, возникающие в связи с займами в иностранной валюте. Это зависит от того, в какой степени такие заимствования рассматриваются как корректировка стоимости процентов.

К форвардным контрактам относятся контракты, заключенные предприятием для покрытия валютного риска. Однако они не включают форвардные контракты, заключаемые для будущих операций в иностранной валюте. Такие операции относятся к твердым обязательствам организации или являются просто потенциальными прогнозируемыми операциями.

К форвардным контрактам относятся контракты, заключенные предприятием для покрытия валютного риска. Однако они не включают форвардные контракты, заключаемые для будущих операций в иностранной валюте. Такие операции относятся к твердым обязательствам организации или являются просто потенциальными прогнозируемыми операциями. И перевод денежных потоков зарубежных операций в отчет о движении денежных средств.

И перевод денежных потоков зарубежных операций в отчет о движении денежных средств.Операции в иностранной валюте

I. Первоначальное признание

Операция в иностранной валюте есть не что иное, как операция, которая либо выражена, либо требует расчета в иностранной валюте. Соответственно, операции в иностранной валюте включают такие операции, как:

- покупка или продажа товаров или услуг, цены которых выражены в иностранной валюте хозяйствующий субъект является одной из сторон неисполненного валютного контракта

- покупка или продажа активов, принятие или погашение обязательств, выраженных в иностранной валюте

Кроме того, при первоначальном признании операции в иностранной валюте должны отражаться в валюте отчетности. Валюта отчетности — это валюта, используемая хозяйствующим субъектом для отражения своих бизнес-операций в финансовых отчетах.

Валюта отчетности — это валюта, используемая хозяйствующим субъектом для отражения своих бизнес-операций в финансовых отчетах.

Соответственно, операции в иностранной валюте отражаются путем применения обменного курса иностранной валюты между валютой отчетности и иностранной валютой к сумме в иностранной валюте. Этот обменный курс является преобладающим курсом на дату транзакции.

Кроме того, для записи всех операций в иностранной валюте можно использовать единый курс, который является близким приближением к фактическому обменному курсу. Такой ставкой может быть средняя ставка за неделю или месяц.

Однако в случаях частых колебаний обменного курса использование единого среднего курса за этот период может оказаться недействительным.

II. Отчетность на последующие отчетные даты

При составлении отчетов об операциях в иностранной валюте на отчетную дату необходимо учитывать следующие моменты:

- денежные статьи в иностранной валюте должны отражаться по курсу закрытия на отчетную дату. Денежные статьи в иностранной валюте включают денежные средства, дебиторскую и кредиторскую задолженность и т. д. Однако могут быть случаи, когда курс закрытия может не отражать точно (i) сумму в валюте отчетности, которая, как ожидается, будет получена или (ii) необходима для оплаты денежная статья в иностранной валюте на отчетную дату. В этих ситуациях такая денежная статья в иностранной валюте должна быть отражена в валюте отчетности. Он должен быть указан в сумме, которая, как ожидается, будет получена или необходима для оплаты такой статьи на отчетную дату.

- немонетарные статьи, учитываемые по первоначальной стоимости, выраженной в иностранной валюте, должны отражаться по обменному курсу, действующему на дату такой операции. Неденежные статьи включают основные средства, товарно-материальные запасы, инвестиции в акции и т. д.

- Неденежные статьи в иностранной валюте, учитываемые по справедливой стоимости, должны отражаться с использованием обменного курса, действовавшего на момент определения таких статей.

Денежные статьи в иностранной валюте включают денежные средства, дебиторскую и кредиторскую задолженность и т. д. Однако могут быть случаи, когда курс закрытия может не отражать точно (i) сумму в валюте отчетности, которая, как ожидается, будет получена или (ii) необходима для оплаты денежная статья в иностранной валюте на отчетную дату. В этих ситуациях такая денежная статья в иностранной валюте должна быть отражена в валюте отчетности. Он должен быть указан в сумме, которая, как ожидается, будет получена или необходима для оплаты такой статьи на отчетную дату.

Денежные статьи в иностранной валюте включают денежные средства, дебиторскую и кредиторскую задолженность и т. д. Однако могут быть случаи, когда курс закрытия может не отражать точно (i) сумму в валюте отчетности, которая, как ожидается, будет получена или (ii) необходима для оплаты денежная статья в иностранной валюте на отчетную дату. В этих ситуациях такая денежная статья в иностранной валюте должна быть отражена в валюте отчетности. Он должен быть указан в сумме, которая, как ожидается, будет получена или необходима для оплаты такой статьи на отчетную дату.

Признание курсовых разниц

В соответствии с настоящим стандартом бухгалтерского учета курсовые разницы могут возникать в результате:

- расчетов денежных статей или

- отражения денежных статей организации по обменным курсам, отличным от курсов, по которым они были первоначально учтены. Такие статьи были отражены либо в течение этого периода, либо в предыдущей финансовой отчетности.

Соответственно, такие курсовые разницы должны учитываться либо как расходы, либо как доходы в том периоде, в котором они возникают.

Однако существуют курсовые разницы, возникающие по монетарной статье, которая в основном составляет часть чистых инвестиций предприятия в неинтегрированное иностранное подразделение. Такие разницы должны быть включены в «резерв по пересчету иностранной валюты» в финансовой отчетности.

Эти курсовые разницы должны идти в резерв по пересчету иностранной валюты до тех пор, пока такие чистые инвестиции не будут выбыты. Кроме того, в момент их выбытия они должны учитываться как доход или расход.

Кроме того, в момент их выбытия они должны учитываться как доход или расход.

Финансовые отчеты зарубежных операций

Существуют различные методы перевода финансовых отчетов зарубежных операций в валюту отчетности. Эти методы зависят от того, каким образом иностранное подразделение финансируется и работает в отношении отчитывающейся организации.

Для этой цели зарубежные операции можно разделить на «Интегральные зарубежные операции» и «Нецелостные зарубежные операции».

Интегральные зарубежные операции

Интегральные зарубежные операции, как следует из названия, представляют собой операции, которые осуществляют свою коммерческую деятельность так, как если бы такие операции были продолжением операций отчитывающейся организации.

Таким образом, изменения обменного курса валюты отчетности и валюты страны зарубежного присутствия напрямую влияют на «поток денежных средств от операций» отчитывающейся организации.

Соответственно, изменения обменного курса влияют на отдельные денежные статьи зарубежного подразделения, а не на чистые инвестиции отчитывающейся организации в это зарубежное предприятие.

Неинтегральные зарубежные операции

С другой стороны, неинтегральные зарубежные операции несут расходы, получают доход, накапливают денежные средства и другие денежные статьи, используя значительные займы в местной валюте.

Они могут совершать операции в иностранной валюте, в том числе в валюте отчитывающейся организации. Кроме того, когда происходят изменения обменного курса между отчетной и местной валютой, в текущем и будущем движении денежных средств от деятельности либо отчитывающейся организации, либо нецелостного иностранного подразделения имеются небольшие изменения или их отсутствие.

Другими словами, изменения обменного курса влияют на чистые инвестиции отчитывающейся организации в неинтегральное иностранное подразделение. А не отдельные денежные и неденежные статьи, принадлежащие неинтегральному зарубежному подразделению.

Курсовые разницы Налоговые последствия

Прибыли или убытки в отношении операций с иностранной валютой и курсовые разницы в связи с переводом финансовой отчетности иностранных операций могут иметь определенные налоговые последствия.

Такие налоговые последствия учитываются в соответствии с указаниями, приведенными в AS 22 «Учет налогов на прибыль».

Форвардные контракты на обмен

- Предприятие может заключить форвардный контракт или любой другой финансовый инструмент. Такой договор представляет собой форвардный договор обмена, заключенный организацией для определения суммы валюты отчетности, необходимой или доступной на дату расчета по операции. Кроме того, организация не заключает такой форвардный договор обмена в спекулятивных или торговых целях.

- Премия или дисконт, возникающие в начале форвардного валютного контракта, должны амортизироваться как расход или доход (в зависимости от обстоятельств) в течение срока действия контракта. Кроме того, курсовые разницы по этим договорам должны признаваться в составе прибылей и убытков в том периоде, в котором происходят такие изменения обменного курса.

Кроме того, могут возникнуть любые прибыли или убытки, возникающие в связи с отменой или продлением таких форвардных контрактов на обмен.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс