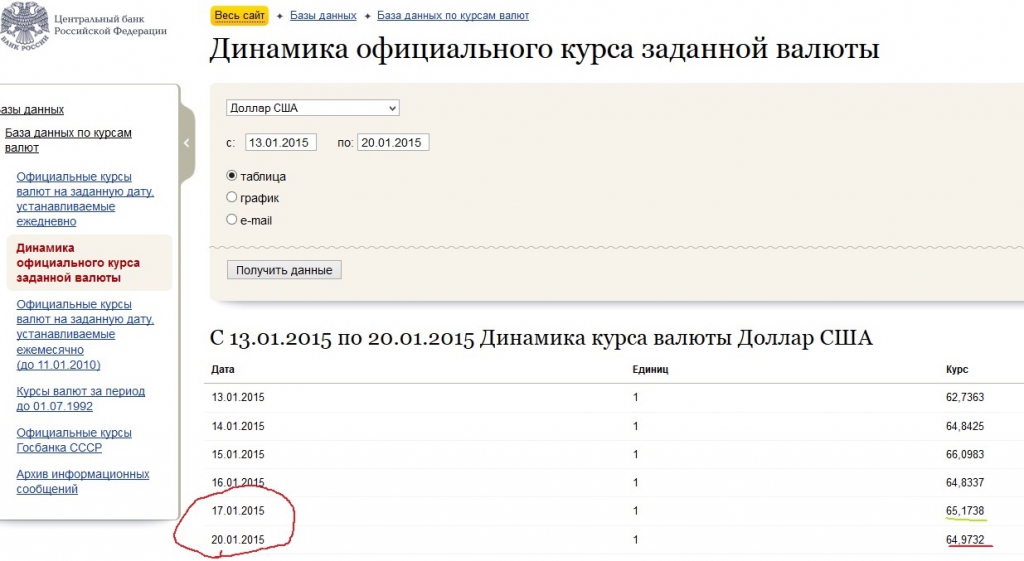

Курсы доллара цб рф на заданную дату: Курсы ЦБ РФ на выбранную дату, архив курсов валют ЦБ РФ, Центробанк России на заданную дату

Содержание

Курс доллара цб на 10.07.2022. Курс ЦБ РФ доллар США на заданную дату 10/07/2022

61,2664 RUB за 1 USD

- USD

- EUR

- BYN

- PLN

- Другая валюта

- курс доллара на сегодня

- курс доллара на завтра

- курс доллара на дату

Изменение курса доллара

| за день | 0,0000 | 0,00% |

| с начала недели | +7,4988 | +13,95% |

| с начала месяца | +8,7541 | +16,67% |

| за 30 дней | +2,8769 | +4,93% |

| с начала года | −13,0262 | −17,53% |

Последние значения курса доллара Центробанка РФ

| Дата | Курс | Изм. | Изм.,% |

|---|---|---|---|

| 15-07-2022 | 58,2568 | −0,2754 | −0,47% |

| 14-07-2022 | 58,5322 | −0,3219 | −0,55% |

| 13-07-2022 | 58,8541 | −2,4504 | −4,00% |

| 12-07-2022 | 61,3045 | +0,0381 | +0,06% |

| 11-07-2022 | 61,2664 | 0,0000 | 0,00% |

| 10-07-2022 | 61,2664 | 0,0000 | 0,00% |

| 09-07-2022 | 61,2664 | −1,8763 | −2,97% |

| 08-07-2022 | 63,1427 | +0,2317 | +0,37% |

| 07-07-2022 | 62,9110 | +4,3992 | +7,52% |

| 06-07-2022 | 58,5118 | +3,4260 | +6,22% |

| Валюта | Курс | |

|---|---|---|

| 1 | евро | 62,0499 |

| 1 | белорусский рубль | 22,6309 |

| 1 | злотый | 13,0682 |

| 1 | австралийский доллар | 41,8082 |

| 1 | азербайджанский манат | 36,0391 |

| 100 | армянских драмов | 14,9186 |

| 1 | болгарский лев | 31,8880 |

| 1 | бразильский реал | 11,4224 |

| 100 | венгерских форинтов | 15,2761 |

| 10 | гонконгских долларов | 78,1958 |

Сильный доллар является сокращением для мировой экономики

- Economy

16 ноября, 2022 6:04 AM ETUUP, USDU, UDN3 Комментарии

Otaviano Canuto

472 Послания

Summary

5

472. какие факторы, влияющие на двусторонние обменные курсы, подтягивают доллар США вверх: разница в доходности, разница в ликвидности и разница в росте.

какие факторы, влияющие на двусторонние обменные курсы, подтягивают доллар США вверх: разница в доходности, разница в ликвидности и разница в росте.

traffic_analyzer

В недавнем прошлом доллар США сильно вырос в цене. Индекс стоимости доллара США по отношению к другим мировым валютам, составляемый Федеральной резервной системой Сент-Луиса, достиг самого высокого уровня за последние 20 лет в конце сентября, снизившись в этом месяце (Рисунок 1).

Рисунок 1 – Индекс номинальной стоимости доллара США

Совет управляющих Федеральной резервной системы (США)

С января по середину октября доллар вырос на 13% по отношению к евро, на 22% по отношению к японскому иены и 6% по отношению к валютам развивающихся рынков. Укрепление доллара было даже более резким по отношению к другим странам с развитой экономикой, чем по отношению к странам с формирующимся рынком. В третьем квартале произошла распродажа практически всех валют, кроме доллара США, мексиканского песо и бразильского реала (рис. 2).

Укрепление доллара было даже более резким по отношению к другим странам с развитой экономикой, чем по отношению к странам с формирующимся рынком. В третьем квартале произошла распродажа практически всех валют, кроме доллара США, мексиканского песо и бразильского реала (рис. 2).

Рисунок 2. Курсы валют по отношению к доллару США с начала года (слева) и в третьем квартале (справа)

Дифференциал доходности

Основным фактором, лежащим в основе повышения курса доллара, является более высокая доходность доллара США в реальном выражении. активов по отношению к другим. Например, разница в реальной доходности между США и еврозоной, измеряемая доходностью пятилетних государственных облигаций, привязанной к инфляции, хорошо сочетается с обесцениванием евро по отношению к доллару (рис. 3). Эта разница отражала более быстрое движение вверх процентных ставок в США, за которым последовало убеждение рынка в антиинфляционных обязательствах Федерального резервного банка, которое было более сильным по сравнению с другими центральными банками.

Рисунок 3. США и зона евро: реальная доходность и обменные курсы активы с фиксированным доходом. Учитывая высоты, уже достигнутые долларом, дальнейшие скачки укрепления доллара могут произойти только в том случае, если другие центральные банки продолжат отставать в установлении процентных ставок и/или темпы корректировки ФРС еще больше ускорятся. Конечно, всегда есть и разовые события, такие как интенсивное обесценивание британского фунта, вызванное предложением о необоснованном снижении налогов в октябре, которое позже было отменено.

Место, занимаемое ликвидными инвестициями в долларах в качестве «убежища», несмотря на низкую доходность, также увеличивает спрос на них во времена повышенного восприятия риска и снижения аппетита инвесторов к включению таких рисков в свои портфели. Это особенно касается стран с высокими страховыми взносами за риск. В последнее время геополитические риски, такие как риски, связанные с российским вторжением в Украину, способствовали росту спроса на доллары.

Были, конечно, и разовые своеобразные события. Например, резкое обесценивание фунта стерлингов, когда британское правительство сделало предложение — а затем отозвало его — о снижении налогов без явного финансирования.

Дифференциал ликвидности

Уровни ликвидности в долларах США также имели значение, независимо от того, дорожал ли он в последнее время. Официальной метрики доступности долларов не существует, и Bitel (2022) предлагает косвенный показатель, использующий совокупный торговый дефицит США, измеряемый торговым балансом США за вычетом нефтяного баланса США и торгового баланса США с Китаем. Она оправдывает вычитание дефицита торгового баланса США с Китаем тем, что Народный банк Китая копит сопровождающие их доллары, а счет операций с капиталом Китая закрыт (Canuto, 2022a). Доллары США Китая не имеют такого широкого обращения в мировой экономике, как доллары других стран.

Рост (уменьшение) торгового дефицита США означает, что больше (меньше) долларов уходит из страны, обесценивая (повышая) относительную стоимость доллара США. Дефицит торгового баланса США, скорректированный Bitel (2022), сократился в этом году, что означает меньшее изобилие доллара и его укрепление (рис. 4).

Дефицит торгового баланса США, скорректированный Bitel (2022), сократился в этом году, что означает меньшее изобилие доллара и его укрепление (рис. 4).

Рисунок 4. Доступные доллары США

Бител, О. (2022). Что способствует укреплению доллара США? Уильям Блэр, 3 ноября.

Дифференциал роста

Сравнительные темпы роста также влияют на обменные курсы. Более высокие темпы роста означают более высокие шансы на более высокие доходы от активов с переменным доходом. В связи с этим экономика США росла сильнее по сравнению с другими экономиками, с более значительной поддержкой доходов и более быстрым восстановлением после пандемии.

Европа не может увеличить ВВП без существенного увеличения стоимости энергии. Война на Украине из-за вторжения России и последовавшие за ней санкции привели к восьмикратному росту цен на газ и электроэнергию в Европе. Своеобразный характер европейского энергетического кризиса и очень высокая вероятность глубокой рецессии отрицательно сказались на евро.

Разница в темпах роста между США и Европой также оказала определенное влияние на обменные курсы (рис. 5). Оба являются сильными, надежными валютами, поддерживаемыми крупными экономиками с хорошо развитыми институтами и глубокими финансовыми рынками. Однако перспективы роста благоприятны для доллара по отношению к евро.

Рисунок 5 – Дифференциал роста

Битель, О. (2022). Что способствует укреплению доллара США? Уильям Блэр, 3 ноября.

Куда доллар США?

Что тогда может произойти с долларом США впереди, если судить по этим детерминантам двусторонних обменных курсов?

Продолжающееся ужесточение ФРС может привести к рецессии в США с тремя возможными сценариями, как мы подходили ранее (Canuto, 2022b). Однако аналогичные пути замедления роста вероятны и в других регионах, как, например, в Европе, Великобритании, Японии и других странах.

Китай, в свою очередь, сталкивается со своими собственными проблемами, связанными с наращиванием темпов роста (Canuto, 2022c). Не случайно индекс доллара США ослаб в начале месяца на фоне слухов о возобновлении работы Китая, поскольку проводившаяся в Китае жесткая политика нулевого распространения COVID была сдерживающим фактором для его макроэкономических показателей (Westbrook and John, 2022).

Не случайно индекс доллара США ослаб в начале месяца на фоне слухов о возобновлении работы Китая, поскольку проводившаяся в Китае жесткая политика нулевого распространения COVID была сдерживающим фактором для его макроэкономических показателей (Westbrook and John, 2022).

Дифференциал доходности, в свою очередь, может увеличиваться или уменьшаться в зависимости от того, как развиваются темпы инфляции в различных зонах. Если ФРС решит приостановить свою кампанию повышения процентных ставок в начале 2023 года, это будет означать, что дифференциал доходности перестанет улучшаться. Доллар США больше не будет казаться таким привлекательным по сравнению с другими валютами, и сделки кэрри могут свернуть. Но это также будет зависеть от того, что происходит с инфляцией и денежно-кредитной политикой в других странах.

А как насчет наличия ликвидности в долларах США? Это будет зависеть от эволюции дефицита счета текущих операций США, который, в свою очередь, будет зависеть от разницы в темпах роста.

То, куда пойдет доллар США, будет зависеть от относительного экономического роста и решений центральных банков. Отклонение от текущих тенденций роста, ликвидности и доходности может привести к изменению курса доллара. В конечном счете, «поворот» или «поворот» доллара, скорее всего, произойдет тогда, когда произойдет «поворот» или «поворот» в денежно-кредитной политике США, учитывая ключевой вес последней в определении роста и разницы доходности. Тогда снижение в ноябре может указывать на то, что доллар США оставил свой пик позади.

Последствия повышения курса доллара

Сильное повышение курса доллара США по отношению к другим валютам в недавнем прошлом усилило сдерживающее давление в мировой экономике. С одной стороны, в США повышение обменного курса действовало в направлении смягчения местной инфляции. Однако, учитывая низкий удельный вес торговли в ВВП США, ничто не может остановить внутреннюю инфляцию.

С другой стороны, страны, уже столкнувшиеся с растущей внутренней инфляцией, должны были дополнительно испытать местный рост цен на ходовые товары, вызванный повышением курса доллара, и, следовательно, большее давление в пользу ужесточения денежно-кредитной политики. Конечно, в конечном итоге девальвация оказывает обширное влияние на торговые балансы. Однако существует явление, известное как эффект «J-кривой»: первоначальный проигрыш перед последующим выигрышем. Торговый баланс страны сначала ухудшается после девальвации ее валюты, а затем восстанавливается и в какой-то момент превосходит его первоначальные показатели. Ограничения поставок, включая энергию, имели тенденцию удлинять нижнюю часть этой «J-кривой» во многих случаях девальвации по отношению к доллару. Таким образом, преобладал непосредственный сдерживающий и инфляционный эффект обесценивания валюты по отношению к доллару США.

Конечно, в конечном итоге девальвация оказывает обширное влияние на торговые балансы. Однако существует явление, известное как эффект «J-кривой»: первоначальный проигрыш перед последующим выигрышем. Торговый баланс страны сначала ухудшается после девальвации ее валюты, а затем восстанавливается и в какой-то момент превосходит его первоначальные показатели. Ограничения поставок, включая энергию, имели тенденцию удлинять нижнюю часть этой «J-кривой» во многих случаях девальвации по отношению к доллару. Таким образом, преобладал непосредственный сдерживающий и инфляционный эффект обесценивания валюты по отношению к доллару США.

Повышение курса доллара также оказывает сжимающее воздействие на страны, которые сильно подвержены обязательствам, выраженным в этой валюте. Рост доллара был более интенсивным по отношению к валютам других стран с развитой экономикой. Однако, даже не пережив столь интенсивной девальвации, страны с формирующимся рынком и развивающиеся страны с внешними обязательствами в долларах оказались более уязвимыми.

Это имело место для стран Латинской Америки, Карибского бассейна и Европы с государственным и частным долгом в долларах, но не для Бразилии, где правительство имеет положительные чистые активы в долларах и нет значительных валютных несоответствий в частных балансах, помимо того, что страна является нетто-экспортером товаров. Но это было в случае нескольких других развивающихся стран и стран с низким уровнем дохода, имеющих дело с внешней задолженностью (Шри-Ланка, Замбия, Пакистан, Аргентина, Турция и многие другие).

Также стоит отметить негативное влияние на прибыльность американских компаний, для которых существенен доход, полученный за границей. Помимо ущерба для прибылей транснациональных корпораций США за рубежом, а также номинированных в долларах внешних обязательств развивающихся рынков, укрепление доллара так или иначе может привести к инфляционным шокам в других странах и, таким образом, к ужесточению денежно-кредитной политики. Петли обратной связи ограничительной политики всегда могут быть вызваны резким и внезапным повышением курса доллара, и ралли доллара, очевидно, напомнило всем о таких рисках.

Быстрое укрепление доллара США особенно опасно для стран с формирующимся рынком, поскольку они ведут значительную часть своего бизнеса в долларах США.

Что делать в условиях давления обменного курса

Глобализованная экономика сталкивается с неотъемлемыми проблемами. Каждый центральный банк смотрит на свою страну, определяя денежно-кредитную политику в соответствии с тем, что он считает необходимым в связи с местной дилеммой между безработицей и инфляцией. Но в такой взаимозависимой экономике последствия решений любой крупной страны выходят далеко за ее пределы. И возвращайся. Вероятность обратной связи от ограничительной денежно-кредитной политики еще выше, когда все они реагируют на общую инфляционную проблему, как это имеет место в настоящее время.

Передача через обменные курсы является частью этой взаимозависимости. Более высокие процентные ставки в США в конечном итоге заставляют других выбирать между повышением процентных ставок и/или допущением оттока капитала и девальвации валюты.

Некоторые страны прибегают к прямым валютным интервенциям вместо повышения внутренних процентных ставок или в качестве дополнения. Япония решила продать резервы казначейских облигаций США, чтобы попытаться нейтрализовать девальвацию иены по отношению к доллару. Швейцария также заявила, что рассматривает возможность продажи иностранной валюты для поддержки швейцарского франка, а также повышения процентных ставок между заседаниями своего центрального банка.

В период после глобального финансового кризиса 2008-2009 гг. происходили «валютные войны», когда страны обвиняли друг друга в экспорте своих проблем с безработицей посредством значительного снижения внутренних процентных ставок и девальвации своих валют. Может ли прямо сейчас назревать «обратная валютная война», поскольку повышение курса доллара США экспортирует инфляцию в другие страны?

Широкая координация имела место в 1985 году, когда, как и сейчас, доллар стал переоценен. «Соглашение Плаза», подписанное затем между Францией, Западной Германией, Соединенным Королевством, Японией и США, имело успешную приверженность девальвации доллара.

Однако в то время инфляция в США уже снижалась после длительного периода высоких внутренних процентных ставок, в то время как текущее ужесточение денежно-кредитных и финансовых условий в США все еще продолжается. Наиболее вероятным сценарием является отсутствие эквивалентных соглашений, при этом некоторые страны стремятся избежать чистой корректировки процентных ставок за счет прямого вмешательства на валютных рынках. Эффект будет ограниченным, если основные факторы, определяющие потоки капитала и давление обменного курса, не изменятся.

Таким образом, «разворот» или «разворот» доллара, скорее всего, произойдет, когда произойдет «разворот» или «разворот» денежно-кредитной политики США. Тем временем, как рекомендовали Gopinath and Gourinchas (2022), ФРС следует вновь открыть доступ к предохранительным кредитным линиям в других центральных банках, как и во время пандемии, чтобы избежать риска их закрытия в ситуациях внезапного неликвидность в долларах.

Исходное сообщение

Эта статья была написана

Отавиано Кануто

472 Последователи

Отавиано Кануто, проживающий в Вашингтоне, округ Колумбия, является старшим научным сотрудником Политического центра для Нового Юга, профессором Университета Джорджа Вашингтона, руководителем Центра макроэкономики и развития и не — старший научный сотрудник Института Брукингса. Он бывший вице-президент и бывший исполнительный директор Всемирного банка, бывший исполнительный директор Международного валютного фонда и бывший вице-президент Межамериканского банка развития. Он также является бывшим заместителем министра иностранных дел в Министерстве финансов Бразилии и бывшим профессором экономики в Университете Сан-Паулу и Университете Кампинас, Бразилия. Он является автором и соредактором 8 книг и более 160 глав в книгах и научных статей. , и является частым автором многочисленных блогов и периодических изданий.

Он бывший вице-президент и бывший исполнительный директор Всемирного банка, бывший исполнительный директор Международного валютного фонда и бывший вице-президент Межамериканского банка развития. Он также является бывшим заместителем министра иностранных дел в Министерстве финансов Бразилии и бывшим профессором экономики в Университете Сан-Паулу и Университете Кампинас, Бразилия. Он является автором и соредактором 8 книг и более 160 глав в книгах и научных статей. , и является частым автором многочисленных блогов и периодических изданий.

Раскрытие информации: У меня/у нас нет позиций по акциям, опционам или подобным деривативам ни в одной из упомянутых компаний, и мы не планируем открывать такие позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю компенсацию за это. У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Дополнительное раскрытие: Отавиано Кануто, базирующийся в Вашингтоне, округ Колумбия, является старшим научным сотрудником Политического центра для Нового Юга, лектором-профессором международных отношений в Школе международных отношений Эллиотта — Университет Джорджа Вашингтона, старшекурсник-нерезидент научный сотрудник Института Брукингса, профессор UM6P и директор Центра макроэкономики и развития. Он бывший вице-президент и бывший исполнительный директор Всемирного банка, бывший исполнительный директор Международного валютного фонда и бывший вице-президент Межамериканского банка развития. Он также является бывшим заместителем министра иностранных дел в Министерстве финансов Бразилии и бывшим профессором экономики в Университете Сан-Паулу и Университете Кампинас, Бразилия.

Он бывший вице-президент и бывший исполнительный директор Всемирного банка, бывший исполнительный директор Международного валютного фонда и бывший вице-президент Межамериканского банка развития. Он также является бывшим заместителем министра иностранных дел в Министерстве финансов Бразилии и бывшим профессором экономики в Университете Сан-Паулу и Университете Кампинас, Бразилия.

Комментарии (3)

Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Часто ли это происходит с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вы можете быть заблокированы. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Курс иранской валюты на 17 ноября

17 ноября 2022 21:49 (UTC+04:00)

By Trend

Центральный банк Ирана (CBI) объявил официальный курс

иностранной валюты 17 ноября, передает Trend со ссылкой на CBI.

По курсу ЦБ РФ

Иран, 12 валют подорожали и 24 подешевели,

по сравнению с 16 ноября.

По данным CBI, 1 доллар США равен 42 000 иранских риалов и 1 евро.

составляет 43 656 риалов.

Валюта | Иранский риал 17 ноября | Иранский риал 16 ноября | |

1 доллар США | долларов США | 42 000 | 42 000 |

1 британский фунт | фунтов стерлингов | 49 928 | 49 918 |

1 швейцарский франк | швейцарских франков | 44 465 | 44 465 |

1 шведская крона | шведских крон | 4 009 | 4 025 |

1 норвежская крона | норвежских крон | 4 195 | 4 215 |

1 датская крона | датских крон | 5 869 | 5 856 |

1 индийская рупия | индийских рупий | 516 | 519 |

1 дирхам ОАЭ | дирхамов ОАЭ | 11 437 | 11 437 |

1 кувейтский динар | кувейтских долларов | 136 362 | 136 415 |

100 пакистанских рупий | ПКР | 18 918 | 18 959 |

100 японских иен | иен | 30 086 | 30 139 |

1 гонконгский доллар | гонконгских долларов | 5 369 | 5 368 |

1 оманский риал | ОМР | 109 083 | 109 251 |

1 канадский доллар | канадских долларов | 31 492 | 31 622 |

1 новозеландский доллар | новозеландских долларов | 25 810 | 25 925 |

1 южноафриканский ранд | рэндов | 2 435 | 2 434 |

1 турецкая лира | турецких лир | 2 257 | 2 258 |

1 российский рубль | руб. руб. | 697 | 693 |

1 катарский риал | годовых отчислений | 11 539 | 11 539 |

100 иракских динаров | иракских динаров | 2 879 | 2 878 |

1 сирийский фунт | СИП | 17 | 17 |

1 австралийский доллар | австралийских долларов | 28 279 | 28 471 |

1 саудовский риал | риялов | 11 200 | 11 200 |

1 бахрейнский динар | БГД | 111 701 | 111 702 |

1 сингапурский доллар | сингапурских долларов | 30 642 | 30 655 |

100 бангладешских так | БДТ | 41 250 | 41 100 |

10 шри-ланкийских рупий | рупий | 1 144 | 1 143 |

1 Мьянма кьят | ММК | 21 | 21 |

100 непальских рупий | НПР | 32 213 | 32 415 |

1 ливийский динар | ЛИД | 8 562 | 8 483 |

1 китайский юань | юаней | 5 926 | 5 961 |

100 тайских бань | тайских батов | 118 474 | 118 140 |

1 малайзийский ринггит | малайзийских ринггитов | 9 243 | 9 256 |

1000 южнокорейских вон | вон | 31 482 | 31 973 |

1 Иорданский динар | иорданских динаров | 59 238 | 59 238 |

1 евро | евро | 43 656 | 43 557 |

100 казахстанских тенге | тенге | 9 133 | 9 129 |

1 грузинский лари | лари | 15 359 | 15 387 |

1000 индонезийских рупий | рупий | 2 690 | 2 704 |

1 Афганский афгани | АФН | 475 | 475 |

1 белорусский рубль | руб. | 16 699 | 16 755 |

1 Азербайджанский манат | манат | 24 707 | 24 710 |

100 филиппинских песо | PHP | 73 186 | 73 375 |

1 таджикский сомони | сомони | 4 156 | 4 167 |

1 туркменский манат | ТМТ | 12 017 | 12 021 |

В Иране официальный обменный курс используется для импорта

некоторые продукты первой необходимости.

Система SANA представляет собой систему, введенную Центральным банком Ирана.

в пункты обмена валюты, где цена 1 евро составляет

301 442 риала, а цена 1 доллара составляет 290 004 риала.

NIMA – система, предназначенная для продажи определенного процента

иностранной валюты, полученной от экспорта.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс