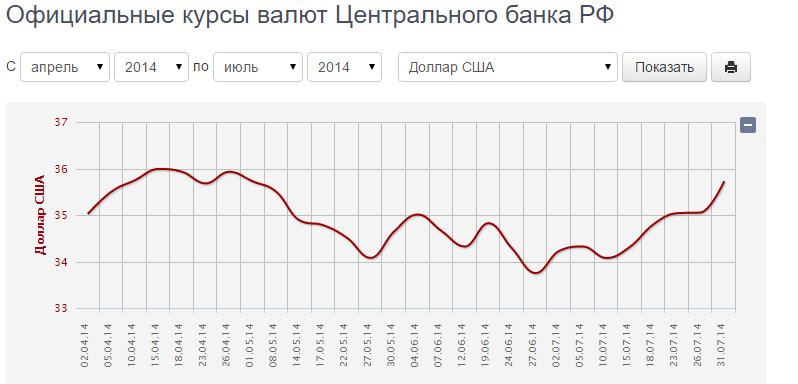

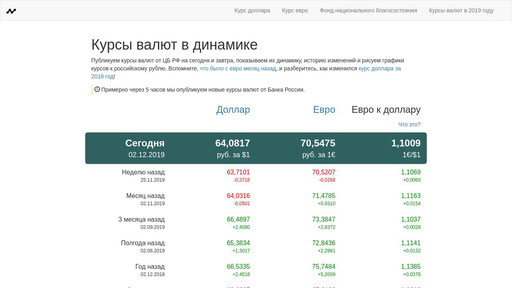

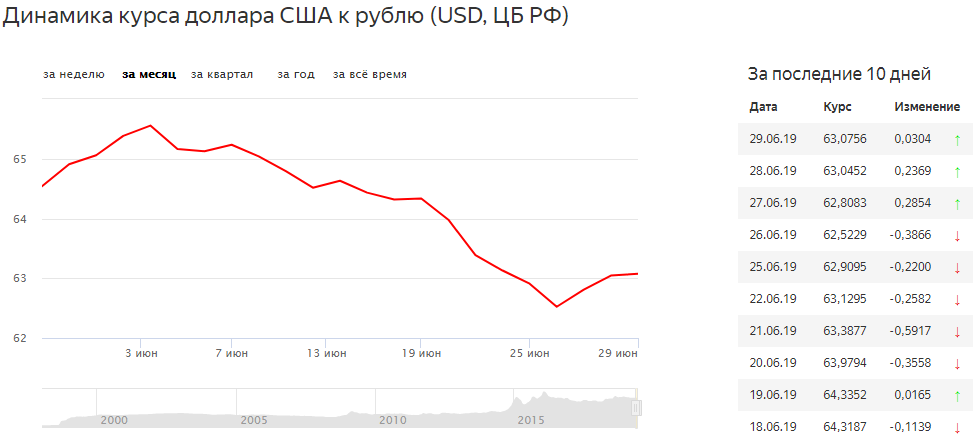

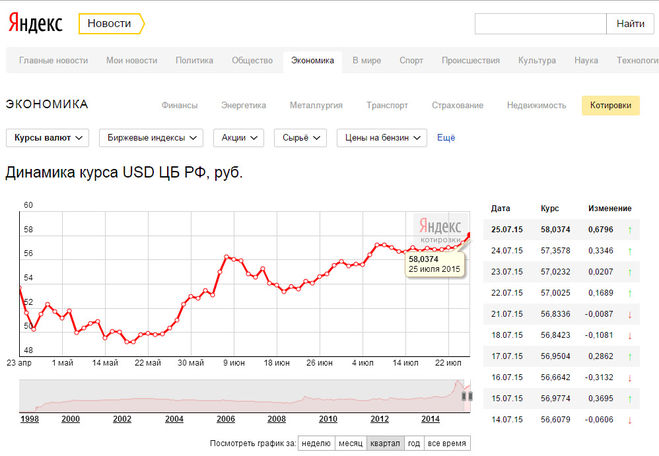

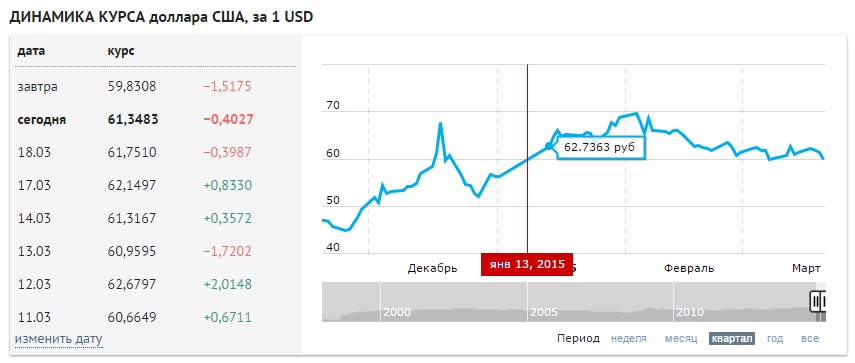

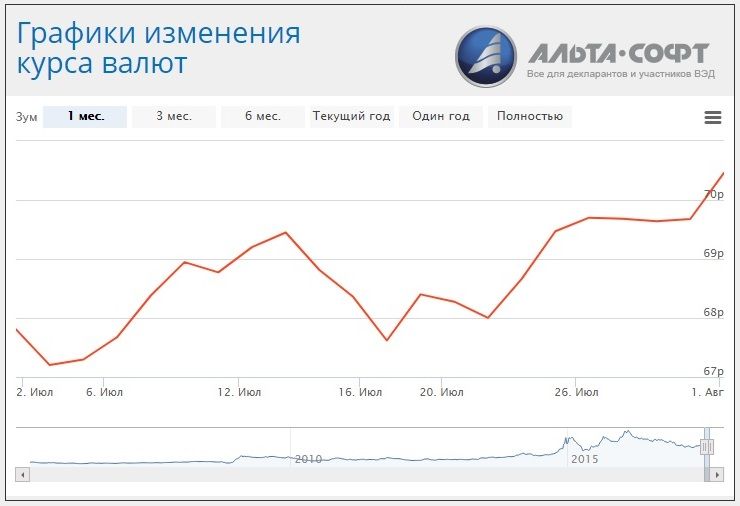

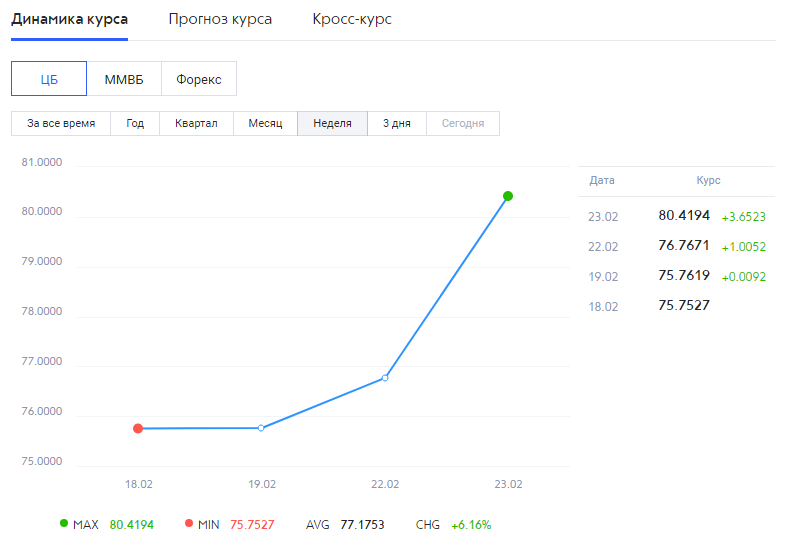

Курсы доллара цб рф по датам: Динамика курсов доллара США и евро к рублю и показатели биржевых торгов

Курсы валют цб рф на 21 ноября 2022 года. официальные курсы валют ЦБ РФ на 21.11.2022, по датам

- на сегодня

- на завтра

- на дату

конвертер

| Валюта | Код | Курс | |

|---|---|---|---|

| Доллар | 1 | USD | |

| Евро | 1 | EUR | 62,4484 |

| Белорусский рубль | 1 | BYN | 25,0754 |

| Злотый | 1 | PLN | |

| Австралийский доллар | 1 | AUD | 40,4748 |

| Азербайджанский манат | 1 | AZN | 35,5142 |

| Армянский драм | 100 | AMD | |

| Болгарский лев | 1 | BGN | 31,8530 |

| Бразильский реал | 1 | BRL | 11,0470 |

| Венгерский форинт | 100 | HUF | |

| Гонконгский доллар | 10 | HKD | 77,3234 |

| Гривна | 10 | UAH | 16,3495 |

| Датская крона | 10 | DKK | |

| Иена | 100 | JPY | 43,0567 |

| Индийская рупия | 100 | INR | 74,8610 |

| Канадский доллар | 1 | CAD | |

| Киргизский сом | 100 | KGS | 71,4966 |

| Китайский юань | 10 | CNY | 84,7201 |

| Молдавский лей | 10 | MDL | |

| Новый румынский лей | 1 | RON | 12,6788 |

| Новый туркменский манат | 1 | TMT | 17,2497 |

| Норвежская крона | 10 | NOK | |

| СДР (Специальные права заимствования) | 1 | XDR | 79,1311 |

| Сингапурcкий доллар | 1 | SGD | 43,9916 |

| Таджикский сомони | 10 | TJS | |

| Тенге | 100 | KZT | 13,1520 |

| Турецкая лира | 10 | TRY | 32,4370 |

| Узбекский сум | 10000 | UZS | |

| Фунт стерлингов | 1 | GBP | 71,1086 |

| Чешская крона | 10 | CZK | 25,8075 |

| Шведская крона | 10 | SEK | |

| Швейцарский франк | 1 | CHF | 63,4782 |

| Южноафриканский рэнд | 10 | ZAR | 34,7197 |

| Южнокорейская вона | 1000 | KRW |

org/UnitPriceSpecification»>13,3370

org/UnitPriceSpecification»>13,3370 org/UnitPriceSpecification»>15,2772

org/UnitPriceSpecification»>15,2772 org/UnitPriceSpecification»>15,2691

org/UnitPriceSpecification»>15,2691 org/UnitPriceSpecification»>83,7552

org/UnitPriceSpecification»>83,7552 org/UnitPriceSpecification»>45,2240

org/UnitPriceSpecification»>45,2240 org/UnitPriceSpecification»>31,5036

org/UnitPriceSpecification»>31,5036 org/UnitPriceSpecification»>59,8036

org/UnitPriceSpecification»>59,8036 org/UnitPriceSpecification»>59,1277

org/UnitPriceSpecification»>59,1277 org/UnitPriceSpecification»>53,8661

org/UnitPriceSpecification»>53,8661 org/UnitPriceSpecification»>56,8709

org/UnitPriceSpecification»>56,8709 org/UnitPriceSpecification»>45,0452

org/UnitPriceSpecification»>45,0452| Валюта | Покупка | Продажа | ||

|---|---|---|---|---|

| USD | 🇺🇸 | 2,4150 | 2,4230 | |

| EUR | 🇪🇺 | 2,4900 | 2,5000 | |

| 100 | RUB | 🇷🇺 | 3,0000 | 3,9900 |

| 10 | PLN | 🇵🇱 | 4,9000 | 5,3600 |

Конвертер валют

ЦБРФ на 21 ноября 2022

Курьезный случай с неудержимым фондовым рынком Турции – может ли он продолжаться? — Financial Professionals

Турецкий фондовый рынок в этом году резко вырос, оставив позади другие мировые рынки. Индекс MSCI Turkey вырос на 62% в долларовом выражении с начала года по состоянию на 21 ноября 2022 года. Это выдающийся результат по сравнению с индексами MSCI World и MSCI Emerging Market, которые снизились на -17% и -22%. соответственно. Тем более необычно, учитывая, что турецкая лира обесценилась на -29.% по отношению к доллару за этот период.

Индекс MSCI Turkey вырос на 62% в долларовом выражении с начала года по состоянию на 21 ноября 2022 года. Это выдающийся результат по сравнению с индексами MSCI World и MSCI Emerging Market, которые снизились на -17% и -22%. соответственно. Тем более необычно, учитывая, что турецкая лира обесценилась на -29.% по отношению к доллару за этот период.

Контраст в показателях фондового и валютного рынков иллюстрирует растущие макроэкономические риски в Турции. Рост реального ВВП, возможно, был стабильным на уровне 7,6% в годовом исчислении (г/г) в третьем квартале, но данные с более высокой периодичностью показывают, что происходит замедление, и общая инфляция в настоящее время составляет 86% г/г.

Высокие показатели в этом году в основном были обусловлены нефундаментальными факторами.

Поскольку более широкие экономические риски продолжают расти, корпоративные доходы находятся под угрозой. Сочетание неортодоксальной экономической политики и растущей неопределенности в преддверии всеобщих выборов в следующем году означает, что текущая траектория рынка кажется неустойчивой.

Политическая среда, стимулирующая движение рынка

Политика под руководством президента Эрдогана в течение некоторого времени была далека от ортодоксальной. Нынешняя структура эффективно поддерживается конкурентоспособным обменным курсом и отрицательными реальными процентными ставками. По мнению правительства, это поможет закрыть дефицит счета текущих операций, стимулировать прямые иностранные инвестиции и взять под контроль инфляцию.

К сожалению, резко возросла инфляция, усугубленная в последние месяцы последствиями вторжения России в Украину. Официальные данные показывают, что общая инфляция, вызванная более высокими ценами на энергоносители и продукты питания, достигла в октябре почти 86% г/г по сравнению с примерно 20% год назад. Есть предположение, что фактическая инфляция может быть еще выше, и наше взаимодействие с компаниями в регионе указывает на это. Волна изменений в турецком статистическом агентстве, в том числе увольнение заместителя главы на прошлой неделе, не совсем укрепила доверие к официальным данным.

Эта траектория расходится с официальным целевым показателем инфляции в 5%+/-2%, как показано на графике ниже. За последний год центральный банк фактически смягчил политику, а не повысил ставки. Несмотря на все еще очень высокую инфляцию, с августа она снизила ставки в общей сложности на 3,5%.

Не секрет, что вопреки общепринятому мнению, президент Эрдоган считает, что более высокие процентные ставки на самом деле являются причиной инфляции. Независимость центрального банка была скомпрометирована, а его отказ поднять процентные ставки перед лицом растущей инфляции привел к ослаблению валюты. На следующем графике показано, в какой степени реальная учетная ставка, то есть учетная ставка за вычетом инфляции, находится на отрицательной территории. Это важно в абсолютном выражении, но еще важнее по сравнению с другими развивающимися рынками.

Турция является нетто-импортером нефти и газа, и более высокие цены также увеличили дефицит счета текущих операций; стоимость импортируемых товаров и услуг все больше превышает стоимость экспортируемых товаров и услуг. Этому не способствовало ослабление лиры и замедление мирового спроса на турецкий экспорт.

Этому не способствовало ослабление лиры и замедление мирового спроса на турецкий экспорт.

На 12-месячной скользящей основе дефицит счета текущих операций теперь составляет 4,5% ВВП. С наступлением зимнего сезона доходы от туризма упадут, а импорт энергоресурсов увеличится, что усилит давление на счет текущих операций. Финансирование текущего счета будет становиться все более сложным и дорогим из-за роста глобальных процентных ставок и снижения аппетита к риску со стороны международных инвесторов. Финансирование текущего счета в 2022 году было непрозрачным. Чистые ошибки и упущения в настоящее время составляют более 60% финансирования дефицита счета текущих операций.

Учитывая отрицательную реальную доходность, слабость валюты и все более сложные экономические перспективы, уверенность международных инвесторов в размещении средств в Турции ослабла. В результате, как сообщается, правительство ищет финансовой поддержки у ближневосточных союзников.

Каковы последствия текущей политики?

Ключевой проблемой остается то, что инфляция остается выше целевого показателя и ускоряется. Это создает более широкий макроэкономический стресс.

Это создает более широкий макроэкономический стресс.

Несмотря на то, что в этом году лира обесценилась по отношению к доллару США, центральный банк использовал резервы, чтобы справиться с этой слабостью; общие валовые резервы заметно сократились за первое полугодие. Теперь ситуация полностью изменилась из-за более высоких требований к банковским резервам, а также из-за прямых иностранных инвестиций из России для финансирования атомной электростанции, которую построит дочерняя компания российской компании «Росатом». Однако инвесторам следует обратить внимание на чистые резервы центрального банка. Как показано на следующем графике, в то время как валовые резервы, включая золото, превышают 110 миллиардов долларов, чистые резервы составляют (отрицательно) -60 миллиардов долларов. Эта разница возникает после вычета обязательств, связанных со свопами.

На фоне беспокойства по поводу обесценивания валюты правительство предприняло ряд нестандартных шагов, чтобы попытаться отговорить домохозяйства и компании от владения иностранными активами. Это побудило граждан Турции делать сбережения через депозитные счета в лирах, обещая компенсацию, когда слабость лиры по отношению к доллару США превышает местную процентную ставку. Между тем, экспортеры обязаны продавать центральному банку 40% своей валютной выручки.

Это побудило граждан Турции делать сбережения через депозитные счета в лирах, обещая компенсацию, когда слабость лиры по отношению к доллару США превышает местную процентную ставку. Между тем, экспортеры обязаны продавать центральному банку 40% своей валютной выручки.

Правительство стремилось смягчить воздействие высокой инфляции на население с помощью различных мер. Минимальная заработная плата была увеличена на 50% в январе этого года до 4250 лир в месяц, а в начале июля она была повышена еще на 30% до 5500 лир; эквивалент 330 долларов.

Эти меры могут оказать некоторую поддержку, но их недостаточно, учитывая уровень инфляции, который продолжает расти. Продовольственная инфляция в октябре приблизилась к 100%, транспортная — 117%. К сожалению, это приводит к внутреннему кризису стоимости жизни.

Почему растет политический риск

Турция играет важную геополитическую роль с тех пор, как Россия вторглась в Украину, выступая в качестве посредника между Россией и Западом. Страна имеет ключевую географическую карту благодаря контролю над проливами Босфор и Дарданеллы. Эти морские пути являются единственными морскими путями в Черное море и из него, и Турция использовала историческую конвенцию, чтобы ограничить Россию от увеличения своего Черноморского флота. В Украину поставляются беспилотники турецкого производства, и Турция раскритиковала аннексию украинских провинций.

Страна имеет ключевую географическую карту благодаря контролю над проливами Босфор и Дарданеллы. Эти морские пути являются единственными морскими путями в Черное море и из него, и Турция использовала историческую конвенцию, чтобы ограничить Россию от увеличения своего Черноморского флота. В Украину поставляются беспилотники турецкого производства, и Турция раскритиковала аннексию украинских провинций.

В то же время президент Эрдоган поддерживает хорошие отношения с президентом Путиным. Это позволило ему помочь в заключении сделки по экспорту зерна из украинских портов. Эрдоган также по-прежнему выступает против санкций Запада в отношении России и согласился платить за российские нефть и газ в рублях. Фактически, торговля Турции с Россией увеличилась с начала войны, и рейсы в Москву остаются в силе.

Однако приближаются внутренние выборы. Президентские и парламентские выборы должны состояться в июне следующего года, и хотя до них еще далеко, оппозиция по-прежнему лидирует в опросах общественного мнения в обеих гонках. И это несмотря на небольшой рост популярности Эрдогана на фоне его высокой роли в отношении войны России на Украине.

И это несмотря на небольшой рост популярности Эрдогана на фоне его высокой роли в отношении войны России на Украине.

Почему в этом году рынок показал такие хорошие результаты?

Основной движущей силой рынка в этом году была высокая внутренняя инфляция. Из-за того, что процентные ставки настолько отрицательные, а государственная доходность непривлекательна, местные инвесторы были вынуждены выйти на рынок, чтобы попытаться защитить свои сбережения от безудержной инфляции.

Хотя динамика рынка в местных лирах не стала для нас неожиданностью из-за высокой инфляции и отсутствия инвестиционных альтернатив для местных жителей, мы ожидаем, что динамика в долларовом выражении будет намного слабее. Учитывая отрицательную реальную доходность, нехватку резервов центрального банка и высокий дефицит счета текущих операций, мы ожидаем, что лира окажется под растущим давлением. Исторически сложилось так, что большая часть прироста рынка в лирах компенсировалась обесцениванием валюты.

В то время как совокупные оценки индекса MSCI Turkey год назад были достаточно привлекательными, они больше не выделяются в более широком контексте развивающихся рынков, как показано на следующем графике, особенно с учетом более широкого экономического фона. Рентабельность собственного капитала (ROE) значительно увеличилась из-за высокой инфляции. Турецкие компании теперь обязаны сообщать счета с поправкой на инфляцию, и многие из тех, кто это делает, сообщают о рентабельности собственного капитала в диапазоне однозначных чисел от среднего до высокого.

Иностранные инвесторы стали еще больше опасаться долгосрочных последствий сочетания внутренней политики и создаваемой им неопределенности. На приведенной ниже диаграмме показано, как эта динамика стала более распространенной за последние 18 месяцев, при этом участие иностранных инвесторов на фондовом рынке продолжает сокращаться.

Каковы долгосрочные перспективы?

Существуют различные долгосрочные привлекательные стороны для инвестиций в Турцию для иностранных инвесторов. Демографические показатели благоприятны, относительно молодое и растущее население составляет 85 миллионов человек, что поддерживает перспективы внутреннего роста. Экспорт становится все более важным, и Турция имеет хорошие возможности для использования экспортных возможностей на растущих рынках Ближнего Востока. Действительно, мы находим много хорошо управляемых компаний в Турции.

Демографические показатели благоприятны, относительно молодое и растущее население составляет 85 миллионов человек, что поддерживает перспективы внутреннего роста. Экспорт становится все более важным, и Турция имеет хорошие возможности для использования экспортных возможностей на растущих рынках Ближнего Востока. Действительно, мы находим много хорошо управляемых компаний в Турции.

Тем не менее, макроэкономические перспективы становятся все более уязвимыми, с риском снижения доходов, и мы можем увидеть дальнейшее ослабление валюты. В отсутствие серьезных изменений в политике эти проблемы, скорее всего, будут только расти.

Почему мы не отдаем предпочтение турецкому рынку

В течение некоторого времени мы придерживались нейтральной позиции в отношении Турции из-за макроэкономических и политических проблем.

Рынок продемонстрировал сильный рост в долларовом выражении в этом году и превзошел более широкие рынки развивающихся рынков. Как мы объясняли, это было вызвано нефундаментальными факторами, а макроэкономическая политика остается плохой.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс