Курсы евро цб рф: Курсы валют ЦБ РФ на сегодня и завтра | Официальный курс ЦБ РФ в России

Содержание

Сейсмическая распродажа российского рубля еще не превысила

- Вторжение Украины и санкции представляют смертельную угрозу для рубля

- Снижает примерно половину стоимости по сравнению с долларами США, фунтами стерлингов и евро на данный момент

- Но контрмеры, вероятно, остановят падение курса рубля

- Дальнейшие санкции возможны и могут иметь побочные эффекты

Image © Adobe Images

Рубль быстро стал валютой с наихудшими показателями в 2022 году после атаки Кремля на Украину, что привело к агрессивным финансовым санкциям, которые потенциально могут быть расширены с все более серьезным воздействием на российскую экономику и валюту. время идет.

Российский рубль потерял около половины своей международной рыночной стоимости по отношению к таким валютам, как доллар, фунт и евро, в течение недели до четверга после того, как страны G7 и Европейский союз приняли пакет, близкий к самому агрессивному пакету финансовых санкций, когда-либо существовавшему в современной истории. .

.

«Динамика обменного курса является дополнительным проинфляционным фактором, влияющим на текущие цены на продукцию и вызывающим резкий рост девальвационных ожиданий и инфляционных ожиданий», — заявила глава ЦБ РФ Эльвира Набиуллина в понедельник.

«Учитывая ограничения на использование золотовалютных резервов в долларах и евро, мы сегодня интервенций не проводили. Правительство объявило о решении, обязывающем предприятия продавать 80% экспортной выручки», — также сообщил губернатор.

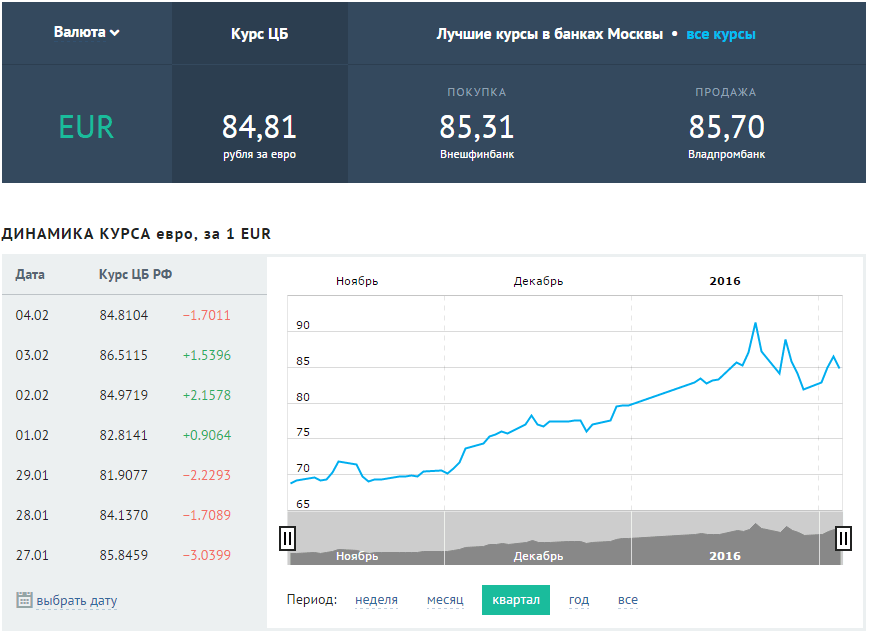

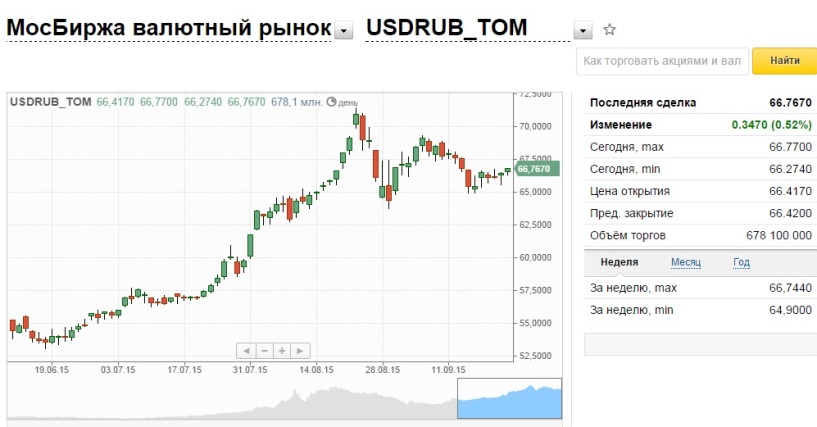

Вверху: GBP/RUB, USD/RUB и EUR/RUB показаны с дневными интервалами.

Санкционные меры включают в себя исключение многих российских коммерческих банков из международной платежной системы SWIFT, а также замораживание почти двух третей официальных резервных активов Центрального банка России.

Санкции побудили Центральный банк России поднять свою процентную ставку с 9,5% до 20%, что является значительным повышением, в результате которого стоимость заимствований в России остается одной из самых высоких в мире, в то время как замораживание резервов сдерживает, но пока не исключено — способность властей поддержать рубль.

«Российские власти продолжали расширять перечень средств контроля за капиталом, запрещая иностранным инвесторам репатриировать деньги из их российских дочерних компаний и приостанавливая выплату дивидендов и купонов иностранным инвесторам. Они дополняют запрет российским физическим и юридическим лицам на перевод иностранной валюты за границу и обязательство российских экспортеров продавать 80% своего валютного дохода государству», — говорит Роберто Миалич, валютный стратег UniCredit.

«Вчера вечером доллар-рубль пробил отметку 120 после закрытия местного рынка. Интервенции, вероятно, продолжатся, несмотря на то, что председатель ЦБ Эльвира Набиуллина заявила, что у центрального банка нет средств для интервенций из-за санкций в отношении его резервов», — сказал Миалич в записке для клиентов в среду.

Хотя влияние санкций было значительным, многие российские компании по-прежнему получают доход в иностранной валюте, большая часть которой продается государству и, вероятно, помогла замедлить, а также ограничить падение обменного курса рубля в последние дни.

«Ограничения и риски контрагентов, связанные с агрессивными санкциями против российских организаций, привели к появлению двухуровневого рублевого рынка. Оншорные имена будут торговаться с оншорными именами, а оффшорные — с оффшорными. Прошлой ночью курс доллара США к рублю на суше закрылся на уровне 101, в то время как оффшорный курс котировался на уровне 115», — объясняет Крис Тернер, глава глобального отдела рынков и регионального отдела исследований в Центральной и Восточной Европе в ING.

«Сложно ожидать закрытия гэпа в ближайшее время, хотя есть шанс, что офшорная пара USD/RUB протащится немного ниже, так как российские экспортеры вынуждены продавать накопленную валютную выручку в ближайшие дни — эти потоки могут уйти через наземный рынок, как мы его понимаем», — заявили Тернер и его коллеги из ING в среду.

Санкции, объявленные на данный момент, привели к большой разнице между обменными курсами рубля в России и на оффшорном рынке, что отражает различия в международном предложении рублей и то, что иногда может быть более адекватным наличием долларов и других валют в Москве.

Вверху: GBP/RUB, USD/RUB и EUR/RUB показаны с недельными интервалами и недельными скользящими средними.

Например; Ориентировочный курс доллара США к рублю в Москве в четверг составлял 111,75, в то время как на международных рынках обменный курс колебался в пределах 98 и 118: точно так же, как обменный курс GBP/RUB был указан на уровне 149,7424 в Москве, но колебался между 131 и 158 на международных рынках.

Существует риск того, что вышеупомянутые факторы повлекут за собой дальнейшие санкции в ближайшие недели и месяцы, учитывая, что заявленная основная цель замораживания резервов центрального банка состояла в том, чтобы «подорвать его способность участвовать в валютных операциях для поддержки российского рубль».

Если это так, то можно предположить, что, несмотря на его и без того сейсмическое падение, обменные курсы рубля еще не достигли своего дна и что такие курсы, как GBP/RUB, USD/RUB и EUR/RUB, могут продолжить расти. .

Однако, как и в случае с недавними изменениями цен на нефть, газ и сельскохозяйственные товары; все такие меры могут иметь побочные эффекты.

«Министр иностранных дел Украины заявил, что необходимы скоординированные усилия по предотвращению уклонения от санкций. Это говорит о том, что мы находимся не только в нашем украинском метакризисном сценарии B (война и жесткие санкции), но и есть риски, что мы приближаемся к сценарию C (война, жесткие санкции и вторичные санкции — и раздвоение мировой экономики)», — предупреждает Майкл Эвери. , глобальный макростратег Rabobank.

Борьба за валютную политику России — Фонд Карнеги за международный мир

Прошло почти двадцать лет с тех пор, как Россия отказалась от своей советской экономической модели. Тем временем его центральный банк, как и все центральные банки, пытался держать инфляцию под контролем. Но, в отличие от своих восточноевропейских соседей, Россия не добилась больших успехов. Центральный банк России (ЦБ РФ) опускал ставку ниже 10 процентов — неприемлемо высокий уровень для любой современной экономики — всего дважды за последние двадцать лет.

Денежно-кредитная политика, проводимая ЦБ РФ после финансового кризиса в России в 1998 г. , который можно описать оксюмороном «валютный фонд с плавающим обменным курсом рубля», подавала смешанные сигналы и ограничивала его способность контролировать инфляцию. Однако его недавнее решение сосредоточиться на инфляции, оставив при этом плавающий курс рубля, может усилить волатильность экономики и усилить подверженность России текущей валютной напряженности.

, который можно описать оксюмороном «валютный фонд с плавающим обменным курсом рубля», подавала смешанные сигналы и ограничивала его способность контролировать инфляцию. Однако его недавнее решение сосредоточиться на инфляции, оставив при этом плавающий курс рубля, может усилить волатильность экономики и усилить подверженность России текущей валютной напряженности.

Модель денежно-кредитной политики России

После тяжелого финансового кризиса в России в 1998 году рынок государственного долга был практически заморожен, а у выживших банков не было активов, которые они могли бы предложить в качестве обеспечения по кредитам. Это оставило ЦБ РФ один вариант управления ликвидностью: полагаться на продажу и покупку иностранной валюты. Более того, после окончания кризиса ЦБ РФ необходимо было восстановить свои валютные резервы.

В результате с 2000 г. до финансового кризиса 2008 г. Россия избрала подход валютного управления к денежно-кредитной политике: ее валюта была привязана к корзине — в настоящее время 55 % доллара, 45 % евро — и все изменения в ликвидности происходили от продажи и покупки ЦБ иностранной валюты.

Подход валютного фонда широко используется и часто помогает странам проводить программы макроэкономической стабилизации, когда национальным органам денежно-кредитной политики не доверяют. Но официальное оформление Валютного управления является важным условием успеха. Россия отказалась от этого шага, учитывая, что ЦБР не мог решить, следует ли ему сосредоточиться на контроле обменного курса или на контроле над инфляцией. Кроме того, политика валютного фонда имеет недостатки при определенных экономических условиях — все это характерно для России.

Валютные фонды плохо работают в странах, зависящих от экспорта одного нестабильного товара, но более 60 процентов экспорта России напрямую связано с нефтью. Эта политика также неэффективна для стран, которые получают большие притоки капитала, как это время от времени происходит с Россией, или для стран, которые испытывают внезапные негативные внешние потрясения, как Россия во время финансового кризиса 2008 года. В этих обстоятельствах строгое применение валютного фонда может привести к тому, что денежная масса выйдет из-под контроля, быстро подстегнув инфляцию и оказывая повышательное давление на реальный обменный курс, когда шоки положительны, или вызывая дефляцию до такой степени, что страна отказывается от своей валюты. правления и обесценивает свою валюту, когда шоки отрицательны.

правления и обесценивает свою валюту, когда шоки отрицательны.

Особенно проблематична зависимость России от экспорта нефти. Любое движение цены на нефть влияет на текущий счет. И поскольку многие иностранные инвесторы считают, что рост цен означает улучшение состояния экономики России и наоборот, рост цен на нефть привлекает спекулятивный капитал, а падение цен выталкивает капитал. Учитывая отсутствие четко установленного фиксированного обменного курса, большие притоки ставят денежные власти перед трудным выбором: либо быстро укреплять валюту, либо ввести режим контролируемого обменного курса наряду с дополнительными мерами, часто жесткими, для борьбы с инфляцией, такими как повышение процентов по депозитам. ставки или резервные требования.

Докризисный период

В докризисный период (2004-2007 гг.) ЦБ РФ придерживался среднего подхода, сочетая постепенное повышение курса с усилиями по контролю избыточной ликвидности и инфляции. Это была непростая задача, поскольку цены на нефть росли на 30–50 процентов в год, увеличивая счет текущих операций. И, как это часто бывает, срединный подход не позволил полностью достичь ни одной из целей — инфляции и обменного курса.

И, как это часто бывает, срединный подход не позволил полностью достичь ни одной из целей — инфляции и обменного курса.

В 2004 году Министерство финансов начало оказывать помощь, поглотив часть дополнительных доходов от нефти в свои резервные фонды. 1 Министерство финансов относительно успешно стерилизовало растущую экспортную выручку — сальдо счета текущих операций оставалось в диапазоне от 118 до 130 миллиардов долларов. Между тем спрос коммерческих банков на кредит ЦБ РФ был незначительным, и они часто размещали значительные средства на счетах ЦБ РФ или покупали облигации ЦБ РФ.

Тем не менее, приток иностранного капитала резко увеличился с 2 млрд долларов в 2005 году до 81 млрд долларов в 2007 году на фоне улучшения кредитного рейтинга России, ее относительно высоких номинальных процентных ставок и политики устойчивого номинального повышения курса ЦБ РФ. В результате ЦБ РФ потерял контроль над денежной массой, и цены росли более чем на 10 процентов в год, что вынуждало ЦБ РФ и коммерческие банки поддерживать гораздо более высокие номинальные процентные ставки, чем в других странах. Это сделало инвестиции в российские долговые инструменты еще более привлекательными, а внешние инвесторы также получили неформальные гарантии от ЦБ РФ, что рубль будет продолжать укрепляться, если цены на нефть продолжат расти, что подтолкнуло рубль еще выше.

Это сделало инвестиции в российские долговые инструменты еще более привлекательными, а внешние инвесторы также получили неформальные гарантии от ЦБ РФ, что рубль будет продолжать укрепляться, если цены на нефть продолжат расти, что подтолкнуло рубль еще выше.

Лицом к лицу с глобальным финансовым кризисом

Отсутствие у ЦБ РФ четкой цели, высокая подверженность банковской системы валютному риску и появление признаков перегрева экономики затруднили принятие ЦБ РФ политических решений во время мирового финансового кризиса и увеличили масштаб ресурсов, необходимых для борьбы с его последствиями для банковской системы. 2 Хотя Россия избежала кризиса ликвидности, 3 власти все же решили накачать дополнительную ликвидность в банковскую систему, снизив резервные требования и разместив новые депозиты через Министерство финансов.

В то же время спрос на иностранную валюту вырос относительно предложения не только из-за сезонного роста, но и из-за падения экспортной выручки (на фоне падения цен на сырье) и проблем на мировом финансовом рынке, которые сделали невозможным банкам и компаниям рефинансировать внешние займы. 4 В ответ ЦБ РФ сохранил обменный курс стабильным по отношению к своей бивалютной корзине в сентябре и октябре, что подразумевает снижение курса доллара по мере ослабления евро.

4 В ответ ЦБ РФ сохранил обменный курс стабильным по отношению к своей бивалютной корзине в сентябре и октябре, что подразумевает снижение курса доллара по мере ослабления евро.

ЦБ РФ также предоставил российской банковской системе почти неограниченный доступ к своим кредитам со значительно более длительными сроками. Это сочетание побудило банки использовать почти все свои рублевые средства для покупки иностранной валюты, что привело к быстрому сокращению валютных резервов ЦБ РФ.

В условиях падения цен на нефть осенью 2008 г. ЦБ вновь должен был принять решение о курсе рубля к ноябрю. На этот раз выбор стоял между стабилизацией рубля за счет продолжения расходования валютных резервов или согласием на его девальвацию — выбор, осложняемый очевидными негативными социальными и политическими последствиями девальвации. В результате неопределенность усилила девальвационные ожидания, что, в свою очередь, повысило спрос на иностранную валюту.

В конце концов монетарные власти позволили рублю уйти в состояние, по сути, свободного падения в начале января 2009 года. Он стабилизировался в начале февраля, как только ЦБ прекратил снабжать банковскую систему новой ликвидностью.

Он стабилизировался в начале февраля, как только ЦБ прекратил снабжать банковскую систему новой ликвидностью.

Работа ЦБ РФ была облегчена, однако, когда мировые цены на нефть снова начали расти весной 2009 года, восстановление мировой экономики набрало обороты, а спрос на сырье увеличился. Во-первых, более ранняя девальвация рубля и сокращение банковских кредитов привели к сокращению российского импорта и улучшению баланса текущих операций. Во-вторых, банки, лишенные доступа к кредитам ЦБ РФ, повысили процентные ставки по депозитам, пытаясь решить проблемы с ликвидностью, поощряя сбережения домашних хозяйств. К осени 2009 г., частные сбережения фактически заменили кредиты ЦБ РФ на балансах банков. В-третьих, начиная с весны 2009 г. правительство использовало денежные средства из Резервного фонда для финансирования дефицита, обеспечив экономике необходимый приток рублевой ликвидности и освободив ЦБ РФ для продолжения своих операций, не опасаясь последствий для ликвидности.

После кризиса: дежа вю

Восстановление экономики возобновило дискуссию о политике ЦБ РФ, и банк, наконец, заявил о своем желании перейти к таргетированию инфляции. Чтобы сделать это эффективно, потребуется свободно плавающая валюта. Но плавающий курс рубля не даст денежным властям полного контроля над денежной массой, которая также будет зависеть от цены на нефть и потоков капитала. Кроме того, неустойчивые цены на нефть приведут к неустойчивому балансу текущих операций, и почти любое колебание цен на нефть повлияет на обменный курс. Учитывая, что экономика России уже зависит от цены на нефть через доходы бюджета, дальнейшее усиление этой зависимости вряд ли поможет экономике.

Чтобы сделать это эффективно, потребуется свободно плавающая валюта. Но плавающий курс рубля не даст денежным властям полного контроля над денежной массой, которая также будет зависеть от цены на нефть и потоков капитала. Кроме того, неустойчивые цены на нефть приведут к неустойчивому балансу текущих операций, и почти любое колебание цен на нефть повлияет на обменный курс. Учитывая, что экономика России уже зависит от цены на нефть через доходы бюджета, дальнейшее усиление этой зависимости вряд ли поможет экономике.

Кроме того, свободно плавающая валюта может более активно подвергать Россию сегодняшнему усилению валютной напряженности. Пока что политическая неопределенность в России и ухудшение инвестиционного климата спасли ее от значительного притока капитала, который заставил другие страны беспокоиться о «валютных войнах». Более того, значительный отток капитала — около 65 миллиардов долларов, или 4,5 процента ВВП России в 2010 году, с августа 2010 года по март 2011 года — свел на нет то повышение цен, которое должно было вызвать повышение цен на нефть и рост экспортных поступлений. Но после окончания выборов и стабилизации политической ситуации в России приток капитала может восстановиться. И, если старая корреляция между ценой на нефть и притоком капитала сохранится, режим свободно плавающего обменного курса может еще больше зацементировать упомянутую выше опасную петлю обратной связи: чем более (менее) значителен приток, тем сильнее (слабее) рубль и, следовательно, тем более (менее) привлекательна Россия для краткосрочных финансовых вложений.

Но после окончания выборов и стабилизации политической ситуации в России приток капитала может восстановиться. И, если старая корреляция между ценой на нефть и притоком капитала сохранится, режим свободно плавающего обменного курса может еще больше зацементировать упомянутую выше опасную петлю обратной связи: чем более (менее) значителен приток, тем сильнее (слабее) рубль и, следовательно, тем более (менее) привлекательна Россия для краткосрочных финансовых вложений.

В результате ЦБ РФ сталкивается со многими из тех же проблем, что и в докризисный период: как он может снизить инфляцию, сохраняя лишь слабое влияние на денежную массу? Как обменный курс должен реагировать на растущий платежный баланс или на изменения в потоках капитала, если вообще должен реагировать? Как ЦБ РФ отреагирует на возможное ухудшение состояния счета текущих операций 5 в среднесрочной перспективе? Должна ли она информировать экономических субъектов о принципах, лежащих в основе ее поведения? Имеет ли смысл повышать процентные ставки как средство борьбы с инфляцией, когда цены на нефть растут, а рубль укрепляется? Как повысить «долгосрочный» аппетит банковской системы к кредитам ЦБ?

Очевидно, что это очень сложный список вопросов с множеством возможных ответов. 6 В идеале ЦБ должен закрепить свою политику на контроле над денежной массой — якорь нужен, а опыт других стран показывает, что фиксированный обменный курс вряд ли может играть эту роль. Но независимо от того, какой путь он выберет, ЦБР должен четко обозначить свою позицию. В противном случае экономические субъекты будут продолжать превзойти свои ожидания или спекулировать — именно эти два типа поведения ограничивают способность ЦБ РФ бороться с инфляцией.

6 В идеале ЦБ должен закрепить свою политику на контроле над денежной массой — якорь нужен, а опыт других стран показывает, что фиксированный обменный курс вряд ли может играть эту роль. Но независимо от того, какой путь он выберет, ЦБР должен четко обозначить свою позицию. В противном случае экономические субъекты будут продолжать превзойти свои ожидания или спекулировать — именно эти два типа поведения ограничивают способность ЦБ РФ бороться с инфляцией.

Сергей Алексашенко, бывший заместитель министра финансов Российской Федерации и бывший заместитель председателя Центрального банка России, является научным сотрудником Программы экономической политики Московского центра Карнеги.

1. Закон требовал, чтобы федеральный бюджет на 2004–2008 годы был сбалансирован на основе так называемой «цены отсечения», при которой только часть доходов от экспорта нефти могла быть использована на текущие расходы, а остальное будет аккумулироваться в резервных фондах.

2. Российские власти выделили 11,4 процента ВВП на поддержание ликвидности банковской системы и 5,4 процента ВВП на рекапитализацию банков и спасение обанкротившихся банков.

3. Несмотря на дефолт нескольких банков, сумма и размер платежей, прошедших через систему ЦБ РФ во второй половине сентября и в октябре 2008 года, были более или менее нормальными. Ставки на Московском межбанковском кредитном рынке выросли с 4,5% до 10% по однодневным кредитам, но оставались на этом уровне всего два дня, прежде чем вернуться к докризисному уровню.

4. Кроме того, падение фондового рынка привело к тому, что многие российские заемщики оказались перед необходимостью досрочно погашать кредиты, обеспеченные ценными бумагами.

5. При росте импорта на 30-40 процентов (в годовом исчислении) сокращение счета текущих операций всегда представляет угрозу, когда цены на нефть стабилизируются.

6. Отсутствие стабильных правил формирования и использования резервных фондов, созданных для сбора сверхприбылей от экспорта нефти, еще больше усложняет формирование политики ЦБ РФ.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс