Курсы валют цб рф база данных: API курсов валют ЦБ РФ в XML и JSON, виджет курсов валют для сайта

Содержание

База данных по курсам валют: Банк России

Любая мировая валюта имеет собственный официальный курс, определяемый государственными структурами. В Российской Федерации установление курса иностранных валют в отношении к российскому рублю входит в компетенцию Центрального Банка РФ. Существует специальная база данных по курсам валют. Банк России периодически обновляет имеющуюся в ней информацию.

Как часто изменяется валютный курс?

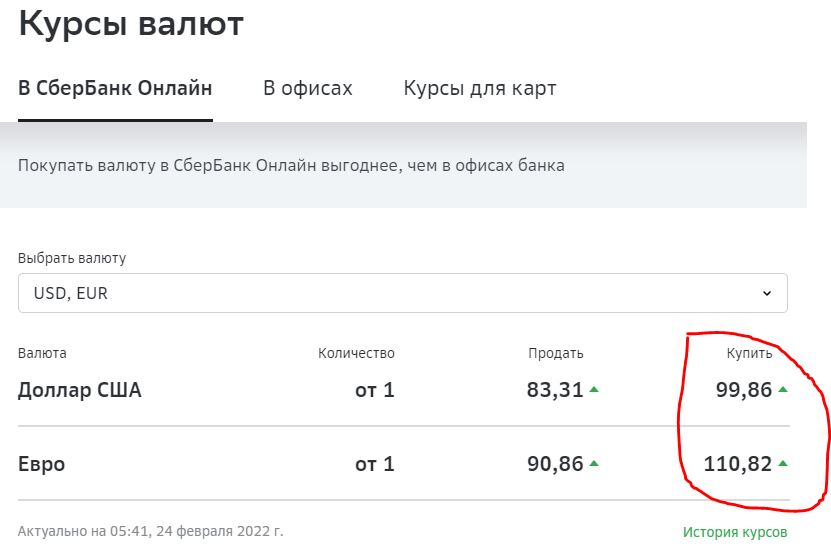

Официальный курс иностранной валюты по отношению к российскому рублю определяется указом Банка России каждодневно, кроме выходных дней. Вся информация тут же поступает в базу данных по курсам валют. Банк России учреждает курс валют без обязательств осуществлять покупку или продажу по указанной стоимости. Установленная цена считается действительной, начиная с последующего календарного дня после даты установления, и действует до момента вступления в действие нового указа.

Все данные об установленных курсах валют в отношении рубля публикуются на официальном Интернет-сайте Банка России, и считается официальными сведениями, не требующими дополнительного подтверждения.

На основании ст.19 п.3 и ст.20 п.3 Федерального Закона от 9.02.2009 №8 «Об обеспечении доступа к информации о деятельности государственных органов и органов местного самоуправления» Банк России совершенно не обязан предоставить информационные данные по запросу. ЦБ вполне может ограничиться перенаправлением по электронному адресу, по которому находится база данных по курсам валют. Банк России контролирует изменение курса валют, но не гарантирует стабильность курса.

Каким образом устанавливается курс?

Валютным курсом именуется стоимость денежной единицы государства в перерасчете на национальную валюту другой страны. То есть каждое государство определяет курс своей валюты по отношению к денежным единицам других стран в соответствии с мировой практикой и законодательством.

В нашем государстве создает банк данных по курсам валют Банк России. Он ежедневно или с любой другой оговоренной периодичностью устанавливает курс, который затем применяется в расчетах доходов и расходов государственного бюджета, во всех валютных и финансовых отношениях страны, а также с целью таможенного и налогового налогообложения.

Среднее количество иностранных валют, для которых Центробанк устанавливает курс, равняется тридцати пяти, сюда непременно включены валюты близлежащих стран к РФ. Это облегчает международную торговлю между государствами и проведение валютных операций.

Отношение российского рубля к американскому доллару рассчитывается на основании всех действующих сделок «рубль-доллар» и котировок. По такой же схеме устанавливается и курсовая стоимость евро. Курсы иных валют вычисляются на основании кросс-курсов.

Зачастую база данных по курсам валют, которая периодически обновляется Банком России, может не изменяться в преддверии следующего дня. То есть курс валюты в этом случае высчитывается согласно предыдущему дню торгов и результат фиксируется как цена на следующий день. За основу принимается средняя стоимость каждой проданной валютной единицы за предыдущий день. Усредненная цена принимается в расчет только для тех сделок, которые были осуществлены на ММВБ.

Курс валют постоянно колеблется и весомую роль играет прогнозирование финансово-экономических отношений. Для прогноза применяется технический и фундаментальный анализ. Благодаря этим инструментам удается отследить рост валют, установленный ЦБ и с высокой долей вероятности определить курс на будущее.

Для прогноза применяется технический и фундаментальный анализ. Благодаря этим инструментам удается отследить рост валют, установленный ЦБ и с высокой долей вероятности определить курс на будущее.

При помощи фундаментального анализа изучается экономическая ситуация в государстве, соотношение импорта и экспорта. При превосходстве сделок по экспорту национальная валюта дешевеет. Если объем импортированного товара превышает количество экспорта, то национальная валюта государства растет в цене.

С 2005 года Центробанк России в качестве основного операционного ориентира принял бивалютную корзину «доллар-евро». ЦБ определяет курс рубля к доллару, не допуская при этом чрезмерных колебаний курсовой стоимости, а курс рубля к евро определяется посредством соотношения доллара и евро на рынке Форекс и рубля и евро на Московской Бирже.

Особенности определения курса

С 2010 года, для обеспечения всех необходимых условий с целью использования информации о курсах иностранных валют по отношению к рублю в деловом обороте, ЦБ расширил перечень иностранных валют, официальные данные по которым будут поступать в соответствующую базу данных. Банк России ежедневно по рабочим дням устанавливает эти курсы.

Банк России ежедневно по рабочим дням устанавливает эти курсы.

В то же время Центробанком Российской Федерации прекращено ежемесячное установление официальных курсов для ста иностранных валют, лишь девятнадцать из них будут включены в ежедневно обновляемый перечень, то есть курсы для этих валют будут пересчитываться каждый день.

Пороховая бочка под рынком нефти может рвануть весной — Свободная Пресса

В ноябре нефть марки Brent подешевела на 8,7% на фоне ужесточения карантинных мер в Китае и протестов населения против них. В последний день месяца «черное золото» поддержал отчет Управления энергетической информации США, в котором сообщается о снижении запасов сырой нефти на 12,6 млн барр. Сейчас коммерческие запасы нефти составляют 419,1 млн барр, что на 8% ниже среднего показателя за пять лет. В итоге котировки подросли на 3%, и Brent поднялась до 87,5 долл. за барр., но сумеет ли удержаться на этом уровне — большой вопрос. Тем более, что в конце месяца цена впервые с 11 января опускалась ниже 81 доллара за баррель.

Рынок замер в ожидании важных событий — саммита ОПЕК+, который должен пройти 4 декабря, и, конечно, вступления в силу эмбарго на поставки российской нефти в ЕС морским путем 5 декабря. Также на горизонте маячит принятие потолка цен на «черное золото» из РФ, которое тоже должно быть финализировано к 5 декабря, хотя пока страны так и не договорились о высоте этого самого потолка. Вероятнее всего, будет принят уровень в районе 60 долларов за баррель, что с учетом дисконтов примерно соответствует цене, по которой российские компании сейчас продают сырье.

Читайте также

Отказ Москвы от СНВ-3 может вразумить Вашингтон на Украине — но это не точноСтремление РФ непременно «договориться» лишь усиливает нажим Запада

Более того, в конце ноября Bloomberg со ссылкой на подсчеты Argus Media Ltd. сообщил, что российская Urals и вовсе продается по цене 52 доллара за баррель. И это при том, что Brent превышает 80 долларов. Проблема в том, что если нефть продолжит дешеветь, российские сорта без всякого потолка цен подойдут к порогу рентабельности. А снижение вполне возможно, если Китай решит повторить 2020 год и закрыться на локдаун.

А снижение вполне возможно, если Китай решит повторить 2020 год и закрыться на локдаун.

Как пояснил «Свободной прессе» заместитель главного директора по энергонаправлению Института энергетики и финансов (ИЭФ) Алексей Белогорьев, нынешний уровень цен — это минимум того, что приемлемо для российского бюджета. Если Brent опустится ниже 80, это уже серьезно скажется на наших доходах. Хорошие новости в том, что пока предпосылок для падения нет, плохие — в том, что в связи с введением ограничений, как против российской нефти так и в Китае, ситуация на рынке крайне неопределенная, и через несколько месяцев цены могут как взлететь, так и рухнуть.

— Некая условная себестоимость поставки российской нефти на экспорт составляет около 40 долларов за баррель. Это очень усредненная оценка, так как у нас крайне разнообразная ресурсная база, неравномерно распределенная географически. Соответственно, для компаний с учетом большой налоговой нагрузки критичен любой уровень цен ниже 40−45 долларов за баррель нефти нашей марки Urals.

Для российского бюджета в текущих условиях даже 60 долларов за баррель — это достаточно низкая цена. С точки зрения бюджетных доходов оптимальной была бы цена в 70−75 за баррель Urals. Если исходить из средних дисконтов на нашу нефть в районе 20 долларов за баррель, то эталонный сорт Brent должен стоить около 90 долларов, в худшем случае — 80.

При этом дисконты могут быть и больше. Сейчас некоторые агентства определяют цену российской нефти в 52 доллара за баррель — это, скорее всего, оценка, основанная на неполных данных. Но если она хотя бы частично верна, это означает, что дисконт составляет около 33 долларов за баррель. Это очень много, такие дисконты были весной, когда была наибольшая неопределенность.

«СП»: — Могут ли эти дисконты снизиться?

— Дисконты на Urals, к сожалению, никуда не уйдут в ближайшее время, пока не произойдет радикальной нормализации международной обстановки. Вопрос только в их величине, и он достаточно дискуссионный. Дисконт может как снижаться, если на рынке будет дефицит и большая потребность в нефти, так и расти, если участники рынка будут чувствовать себя спокойно, как сейчас.

То, что сейчас предлагается в качестве потолка цен на российскую нефть, то есть 60−62 доллара за баррель, это уровень, покрывающий большую часть российских поставок. Наши компании, даже формально не соглашаясь продавать нефть в рамках этого ограничения, могут пользоваться услугами европейского фрахта, страховых агентств, поставляя нефть по рыночной цене, которая просто будет укладываться в отведенный коридор.

Но непонятно, как долго это продлится. Предельная цена устанавливается временно, и ее планируют пересматривать раз в несколько месяцев, причем явно не в сторону повышения. Ее целевой уровень находится в коридоре 40−50 долларов за баррель и, скорее всего, в следующем году мы увидим движение в эту сторону.

Тем более, что правительства стран G7 и многих других государств в принципе заинтересованы в снижении мировых цен на нефть. Например, динамика нефтяного рынка влияет на цены на поставки СПГ на азиатские рынки. Запад настроен на то, чтобы в следующем году понижать общий уровень цен на энергоресрусы. Как долго рыночная цена российской нефти будет соответствовать потолку, никто не знает, так как все очень подвижно. Обнадеживаться текущей ситуацией точно не стоит, так как это временное явление, которое быстро может пройти.

Как долго рыночная цена российской нефти будет соответствовать потолку, никто не знает, так как все очень подвижно. Обнадеживаться текущей ситуацией точно не стоит, так как это временное явление, которое быстро может пройти.

«СП»: — А чего ожидать от мировых цен на нефть? Они могут вырасти на фоне сокращения поставок из России?

— Рынок нефти устроен так, что цена основывается на ожиданиях на месяц-два вперед. То, что будет происходить в декабре-январе, в том числе с российской нефтью, уже заложен в текущую цену. Уровень 85−90 долларов за баррель включает те риски, которые могут возникнуть из-за введения эмбарго и потолка цен. Исходя из того, что в последние недели цены на нефть снижались, можно говорить, что либо участники рынка вообще не видят рисков либо считают, что сокращение российского экспорта будет относительно безболезненным для глобального баланса.

«СП»: — И насколько их настроения верны?

— Пока этого никто не знает. Рынок нефти очень динамичен и волатилен. После 5 декабря в течение нескольких недель мы поймем, насколько это успокоение, которое мы наблюдаем последние полтора месяца, оправдано. Сейчас никто не знает, как будут вести себя российские компании. Какие коммерческие решение они примут, будут ли дальше работать с европейскими компаниями или нет, смогут ли найти альтернативу в части танкеров и страхования. Не знаем мы и то, как будут вести себя потребители, в том числе в Индии, которые очень осторожно относятся ко всему, что касается потолка цен.

Рынок нефти очень динамичен и волатилен. После 5 декабря в течение нескольких недель мы поймем, насколько это успокоение, которое мы наблюдаем последние полтора месяца, оправдано. Сейчас никто не знает, как будут вести себя российские компании. Какие коммерческие решение они примут, будут ли дальше работать с европейскими компаниями или нет, смогут ли найти альтернативу в части танкеров и страхования. Не знаем мы и то, как будут вести себя потребители, в том числе в Индии, которые очень осторожно относятся ко всему, что касается потолка цен.

Кроме того, грузы, загруженные до 5 декабря и разгруженные до 15 января, не подпадают под ограничения, что создает отложенный эффект этого механизма. Даже до конца декабря мы не увидим полной картины. А ведь есть еще ограничение на экспорт нефтепродуктов в ЕС, которое вводится с 5 февраля, и это тоже повлияет на рынок нефти. Сейчас на мировом рынке ситуация, близкая к дефициту дизельного топлива, в том числе в Северной Америке. Хрупкий баланс в Европе сейчас держится только на массированных поставках из России на уровне 600 тысяч баррелей дизтоплива в сутки. Непонятно, чем будут замещаться эти объемы. Поэтому после 5 февраля риски для нефтяного рынка возрастут, но в цене эти риски еще не заложены. Значит, полную картину влияния санкций мы увидим только ближе к марту.

Непонятно, чем будут замещаться эти объемы. Поэтому после 5 февраля риски для нефтяного рынка возрастут, но в цене эти риски еще не заложены. Значит, полную картину влияния санкций мы увидим только ближе к марту.

Читайте также

«Эксперт по бурятам и голодомору»: Кто подставил папу Франциска?В скандальном интервью понтифик перврал все, что можно и нельзя

«СП»: — Может ли ОПЕК+ принять на ближайшем заседании какие-то решения, которые приведут к росту цен на нефть?

— Скорее всего, на заседании 4 декабря ничего экстраординарного не произойдет. По крайней мере, никаких судьбоносных решений от ОПЕК+ никто не ждет. Организация будет сдержанно подходить к своим действиям, пытаясь оценить последствия всех принятых решений, а это будет возможно не раньше весны.

С одной стороны, сейчас на рынке явное успокоение, оно чувствуется во всем. С другой стороны, долгосрочная неопределенность никуда не делась и вопросов очень много. Начиная с конца января динамика может быть очень разнонаправленной. Но в ближайшие два месяца цены, скорее всего, останутся в коридоре 80−90 долларов за баррель Brent. Пока ничто не говорит о том, что они могут быть выше или ниже.

Начиная с конца января динамика может быть очень разнонаправленной. Но в ближайшие два месяца цены, скорее всего, останутся в коридоре 80−90 долларов за баррель Brent. Пока ничто не говорит о том, что они могут быть выше или ниже.

«СП»: — То есть ни роста, ни обвала, о котором предупреждают некоторые на фоне снижения спроса в Китае, не ожидается?

— Для роста цен нужны принципиальные проблемы с поставками российской нефти. Но сейчас растет беспокойство не столько в плане предложения, сколько в отношении спроса, в том числе из-за локдауна в Китае. Это давит на цены, но насколько продлится это давление — непонятно. Спрос в Азии во многом сдерживается искусственно, той же антиковидной политикой Китая, но это фактор непредсказуемый. Половина внимания нефтяного рынка сосредоточена именно на эпидемиологической политике КНР, все пытаются понять, что будет дальше.

Но и обвал в ближайшие несколько месяцев не слишком вероятен. Рынок находится в состоянии хрупкого баланса, сейчас нет дефицита предложения. Учитывая консервативную позицию ОПЕК+, который явно политически пытается поддержать Россию в противостоянии вокруг потолка цен, дополнительному предложению неоткуда взяться. Есть возможность снять санкции с Ирана и Венесуэлы, но, скорее всего, США этого не сделают. В отношении Венесуэлы уже были послабления, но они мало повлияют на рынок. Что касается Ирана, новая ядерная сделка выглядит все менее вероятной. Если ОПЕК+ не изменит свою политику, других источников нефти на рынке нет, соответственно, предложение не может заметно вырасти.

Учитывая консервативную позицию ОПЕК+, который явно политически пытается поддержать Россию в противостоянии вокруг потолка цен, дополнительному предложению неоткуда взяться. Есть возможность снять санкции с Ирана и Венесуэлы, но, скорее всего, США этого не сделают. В отношении Венесуэлы уже были послабления, но они мало повлияют на рынок. Что касается Ирана, новая ядерная сделка выглядит все менее вероятной. Если ОПЕК+ не изменит свою политику, других источников нефти на рынке нет, соответственно, предложение не может заметно вырасти.

Нефть и газ

ОПЕК+ сохранит действующие параметры сделки

Евросоюз подтвердил официальными документами: Потолок цен на нефть из РФ введен

G7, ЕС и Австралия решили ввести с 5 декабря потолок цен на российскую нефть

На российскую нефть будет спрос даже после введения лимита цен — посольство России

Все материалы по теме (3844)

Совет Федеральной резервной системы — данные

Совет Федеральной резервной системы — данные

Перейти к основному содержанию

Поиск

Кнопка отправки поиска

Банковские активы и обязательства

Данные о структуре банка

- Крупные коммерческие банки

- Депозитарные учреждения, принадлежащие меньшинствам

- Веб-сайт Национального информационного центра (NIC)

- Данные о структуре и долях для офисов иностранных банков США

Финансы бизнеса

Условия финансирования дилеров

Курсы валют и международные данные

Финансовая отчетность

Финансы домохозяйств

Календарь выпусков

Интерактивная визуализация данных

ФРЕЙЗЕР

Программа загрузки данных (DDP)

Руководство по финансовым счетам

План открытых данных

Промышленная деятельность

Процентные ставки

Справочное руководство по микроданным (MDRM)

- Сборы микро- и макроданных

Показатели денежной массы

Прочее

- K.

8 — Праздники, отмечаемые Федеральной резервной системой 2017-2021 гг.

8 — Праздники, отмечаемые Федеральной резервной системой 2017-2021 гг. - Модели и данные кривой доходности

- Ежемесячное обследование отдельных депозитов и других счетов (прекращено)

- Отдельные процентные ставки — Ежемесячно (G.13)

(прекращено) - Статистические отчеты Совета Федеральной резервной системы: история публикаций (PDF)

- Статистическое приложение к бюллетеню Федеральной резервной системы

(прекращено)

8 — Праздники, отмечаемые Федеральной резервной системой 2017-2021 гг.

8 — Праздники, отмечаемые Федеральной резервной системой 2017-2021 гг.Директор по данным (CDO) : Кэтрин Том

Последнее обновление:

7 ноября 2022 г.

Наверх

Данные и статистика | Азиатский банк развития

В центре внимания

Публикация | 25 ноября 2022 г.

Asia Bond Monitor – ноябрь 2022 г.

В этой публикации рассматриваются последние события на восточноазиатских рынках облигаций в национальной валюте (LCY) на фоне ухудшения мировых финансовых условий, а также дается оценка перспектив, рисков и вариантов политики.

Публикация | 21 сентября 2022 г.

Обзор перспектив развития Азии (ADO) на 2022 год: Предпринимательство в эпоху цифровых технологий

В этом отчете АБР понизил прогнозы экономического роста в развивающихся странах Азии и Тихоокеанского региона до 4,3% в 2022 году и 4,9% в 2023 году, на фоне нарастающих проблем. В его тематической главе рассматривается, как цифровое предпринимательство стимулирует рост и инновации.

Публикация | 24 августа 2022 г.

Ключевые показатели для Азии и Тихоокеанского региона 2022 г.

В этой публикации представлены обновленные статистические данные по комплексному набору экономических, финансовых, социальных и экологических мер, а также отдельные показатели Целей устойчивого развития (ЦУР).

Data Dashboard

Финансирование изменения климата в АБР

АБР выделяет 80 миллиардов долларов США на климатическое финансирование в период с 2019 по 2030 год и гарантирует, что к 2030 году не менее 75% его проектов будут направлены на смягчение последствий изменения климата и адаптацию к нему.

Скачать данные

Экономические исследования

АБР анализирует вопросы экономики и развития развивающихся стран Азиатско-Тихоокеанского региона в своей основной публикации – серии «Перспективы развития Азии» (ADO). Также доступны исследования восточноазиатских рынков облигаций в местной валюте, экономической интеграции и экономические рабочие документы.

Ключевые сообщения

- Прогнозы роста пересмотрены в сторону понижения по сравнению с прогнозами, сделанными в апреле, до 4,3% в этом году и до 4,9% в следующем году.

- Инфляция в развивающихся странах Азии, хотя и остается ниже, чем где-либо в мире, растет на фоне более высоких цен на энергоносители и продукты питания. Прогноз региональной инфляции повышен до 4,5% на этот год и 4,0% на следующий год.

- Вырисовываются несколько негативных рисков. Резкое замедление глобального роста, более сильное, чем ожидалось, ужесточение денежно-кредитной политики в странах с развитой экономикой, эскалация российского вторжения в Украину, более глубокое, чем ожидалось, замедление роста в Китайской Народной Республике (КНР) и негативные последствия пандемии — все это может нанести ущерб развивающийся рост в Азии.

- В тематической главе рассматривается, как цифровое предпринимательство помогло сохранить экономику на плаву во время COVID-19 и как оно может стать основным двигателем роста в постпандемическом мире.

Прогноз региональной инфляции повышен до 4,5% на этот год и 4,0% на следующий год.

Прогноз региональной инфляции повышен до 4,5% на этот год и 4,0% на следующий год.Экономическая и социальная статистика: Азия и Тихий океан

АБР признает потребность в надежных, своевременных, детализированных и интегрированных данных, а также в инновационных способах их получения, чтобы направлять экономическое и социальное развитие, чтобы гарантировать, что никто не останется позади . Чтобы помочь в разработке политики, основанной на фактических данных, АБР создает ключевые ресурсы знаний и сотрудничает со статистическими агентствами в Азиатско-Тихоокеанском регионе, чтобы улучшить способность региона производить эффективную статистику.

Последние ключевые показатели Дополнительная информация об экономической и социальной статистике АБР

Корпоративные данные АБР

Данные об операциях АБР, проектах, результатах и эффективности проектов, внутреннем администрировании и финансовом управлении; включая партнерства по совместному финансированию и климатическое финансирование.

Последний годовой отчет Подробнее о корпоративных данных АБР

Финансирование инфраструктуры

Огромные потребности в инфраструктуре в размере 26 триллионов долларов США в период с 2016 по 2030 год означают, что Азиатско-Тихоокеанскому региону необходимо найти новые способы привлечения инвестиций. Они могут включать в себя больше частного финансирования, инфраструктурные облигации или использование стоимости более высоких цен на землю.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс