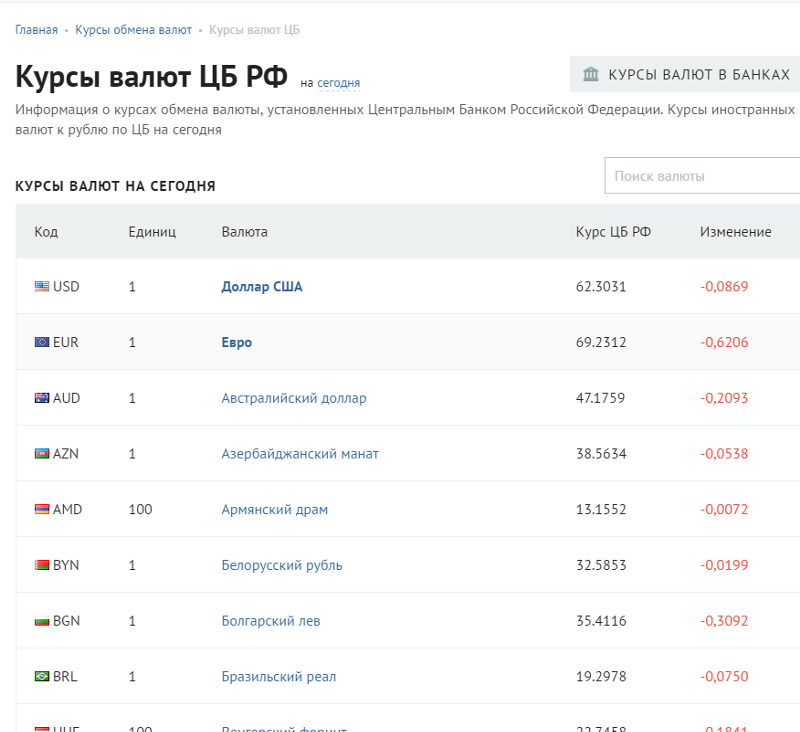

Курсы валют центробанка россии на сегодня: Курс валют ЦБ РФ на сегодня — Рамблер/финансы

Содержание

Центробанки недооценивают угрозу войны

В то время как дипломатический мир размышляет о том, как лучше всего предотвратить конфликт между Россией и Украиной, центробанки, похоже, не обращают внимания на потенциальную угрозу. Даже балканские и центральные и восточноевропейские центральные банки просто указывают это как один из многих прогнозируемых рисков. Если война все же разразится, внешняя торговля может не сильно пострадать, как это было после аннексии Крыма, за исключением энергетического рынка. Шок для валютных рынков может быть гораздо более глубоким.

Любая война между Россией и Украиной повлияет на обменные курсы соседних стран, ослабляя валюты по всему региону, особенно по отношению к доллару и, в меньшей степени, к евро. Это произойдет, когда центральноевропейские и балканские монетарные власти повысят процентные ставки, пытаясь удержать инфляцию на целевом уровне в перегретой экономике. Эти официальные органы видят дополнительную выгоду в повышении обменного курса за счет увеличения разницы в процентных ставках, поскольку это ограничивает давление на импортные цены. Даже польский центральный банк, обычно более склонный к интервенциям против злотого, теперь имеет тенденцию указывать в своих сообщениях, что укрепление весьма желательно.

Даже польский центральный банк, обычно более склонный к интервенциям против злотого, теперь имеет тенденцию указывать в своих сообщениях, что укрепление весьма желательно.

Шок войны все изменит. Центральные банки столкнутся с хрестоматийным случаем необходимости интервенций для поддержки своих валют. Если центральные банки решат вмешаться, успех зависит от двух факторов: относительного размера валютных резервов и потенциальных изменений счета текущих операций. В конкретном случае надвигающегося российско-украинского конфликта особое внимание следует также уделить способности экономики обеспечить свои потребности в энергии и вытекающим из этого соображениям текущего счета.

В конце 2021 года валютные резервы Чехии составляли 61% валового внутреннего продукта, снизившись с рекордного уровня в 71% ВВП после четырех лет интервенции против кроны. Несмотря на это, она по-прежнему выделяется среди трех других крупных экономик региона, которые могут похвастаться собственной валютой и независимой денежно-кредитной политикой. Чехия, по сути, входит в первую десятку экономик мира по соотношению валютных резервов к ВВП.

Чехия, по сути, входит в первую десятку экономик мира по соотношению валютных резервов к ВВП.

Валютные резервы Венгрии составляют 18% ВВП, что ниже их рекордно высокого уровня в первой половине 2021 года. Польские валютные резервы немного выше и составляют 22% ВВП, это один из крупнейших резервов Польши с осени коммунизма. Румыния находится в более опасном положении, с самыми низкими резервами из четырех экономик на уровне 16% ВВП. Это, по крайней мере, свидетельствует об укреплении его позиций, увеличив резервы на два процентных пункта ВВП с конца 2019 года..

Чешская и польская экономики имеют значительный профицит счета текущих операций, составляющий 3-4% ВВП. Это ставит их в относительно безопасное положение, если вспышка войны вызовет сбои во внешней торговле. Текущий счет Венгрии примерно сбалансирован, в то время как позиция Румынии более уязвима, поскольку годовой дефицит составляет около 5%.

Необходимость обеспечения энергией экономики меняет эту картину. Польша может удовлетворять свои энергетические потребности через порты Северного моря, а Чехия построила трубопровод из Ингольштадта в Германии в 9-м веке.0, хотя любой конфликт подтолкнет цены на ископаемое топливо намного выше. Венгрия имеет долгосрочный газовый контракт с Россией по фиксированной цене. Тем не менее, его соблюдение во время конфликта может оказаться трудным. Румыния обладает собственными значительными источниками нефти и газа. Он производит около трети потребляемой нефти и четыре пятых потребляемого газа, а в остальном может полагаться на морскую торговлю. Наличие таких природных ресурсов, а также накопленные запасы на своих нефтеперерабатывающих заводах могли бы принести пользу Румынии в случае скатывания к войне.

Польша может удовлетворять свои энергетические потребности через порты Северного моря, а Чехия построила трубопровод из Ингольштадта в Германии в 9-м веке.0, хотя любой конфликт подтолкнет цены на ископаемое топливо намного выше. Венгрия имеет долгосрочный газовый контракт с Россией по фиксированной цене. Тем не менее, его соблюдение во время конфликта может оказаться трудным. Румыния обладает собственными значительными источниками нефти и газа. Он производит около трети потребляемой нефти и четыре пятых потребляемого газа, а в остальном может полагаться на морскую торговлю. Наличие таких природных ресурсов, а также накопленные запасы на своих нефтеперерабатывающих заводах могли бы принести пользу Румынии в случае скатывания к войне.

Если вспыхнет конфликт между Россией и Украиной, это приведет к значительному скачку обменного курса, а экономика Центральной Европы и Балкан пострадает от негативных последствий для их энергоснабжения. Центральные банки этих стран, уже активно пытающиеся сдержать инфляционное давление, скорее всего, осложнят свою работу из-за ослабления обменных курсов. В таком случае они могут оправданно прибегнуть к валютным интервенциям. Чешский национальный банк с его значительными валютными резервами мог действовать убедительно и значимо, как и Национальный банк Польши. Однако для Magyar Nemzeti Bank и Национального банка Румынии такие действия были бы намного сложнее.

В таком случае они могут оправданно прибегнуть к валютным интервенциям. Чешский национальный банк с его значительными валютными резервами мог действовать убедительно и значимо, как и Национальный банк Польши. Однако для Magyar Nemzeti Bank и Национального банка Румынии такие действия были бы намного сложнее.

Мирослав Зингер — директор по институциональным вопросам и главный экономист Generali Group, а также бывший управляющий Чешского национального банка.

Ключевая ставка России в феврале приблизится к двузначному значению | Статья

7 февраля 2022 г.

Авторы

Дмитрий Долгин

Крис Тернер

Мы ожидаем, что Банк России повысит ставку на 100 базисных пунктов, подтвердит свой ястребиный прогноз и повысит официальный прогноз по индексу потребительских цен и ключевой ставке на 2022 г. Внешняя политика не будет иметь к этому никакого отношения. Что касается российских рынков активов, инвесторы, похоже, настроены на немного более сильный рубль, но только с помощью стратегий с ограниченными убытками

В этой статье

- Январские местные индикаторы призывают к ястребиному подходу

- Среднесрочные прогнозы сместятся в сторону более проинфляционного сценария

- Рост более чем на 100 базисных пунктов в феврале маловероятен

- Покупки валюты, вероятно, будут временно приостановлены

- Рынок готов к повышению на 100-150 базисных пунктов в ближайшие 3 месяца

- FX и долг: Геополитика, а не ЦБР, чтобы определить следующий большой шаг

Скачать статью в формате PDF

| 9,50% | Ключевая ставка ожидается на 11 февраляповышение на 100 базисных пунктов |

Январские локальные индикаторы призывают к ястребиному подходу

В эту пятницу Банк России проведет основное заседание по денежно-кредитной политике, а это означает, что решение по ставке будет сопровождаться пересмотром среднесрочных прогнозов. Мы верим, последние экономические данные требуют более ястребиного подхода , чем то, на что намекали во время предыдущей встречи 17 декабря.

Мы верим, последние экономические данные требуют более ястребиного подхода , чем то, на что намекали во время предыдущей встречи 17 декабря.

- После кратковременного плато на уровне 8,4% г/г в ноябре и декабре 2021 г. российский ИПЦ продолжил расти и, вероятно, достиг 8,8-9,0% г/г в прошлом месяце, исходя из предварительных еженедельных данных, обусловленных как продовольственного, так и непродовольственного сегментов. Мы ожидаем, что этот предварительный вывод будет подтвержден опубликованным 9 февраля индексом потребительских цен за январь.

- Инфляционные ожидания домохозяйств в январе снизились на 1,1 процентных пункта, но остались на повышенном уровне 13,7%, самом высоком уровне с 2016 года. Между тем, проинфляционный уклон в корпоративных ожиданиях продолжал расти, возвращаясь к худшему показателю с 2008 года близкое к рекордно высокому увеличению PPI (рис. 1) в диапазоне 25-30% в годовом исчислении.

- Несмотря на макропруденциальные ограничения и повышение ключевой ставки на 425 базисных пунктов в 2021 году, рост кредитования местных банков продолжал ускоряться и опережать финансирование как в корпоративном, так и в розничном сегментах.

Скорректировав прошлогодние банковские данные с учетом эффекта валютной переоценки, рост корпоративного кредитования ускорился с 7% до 17%, розничного кредитования ускорился с 14% до 25%, в то время как розничные депозиты выросли только с 4% до 6%. Что еще более важно, рост розничного кредитования в настоящее время все больше зависит от неипотечного сегмента (Рисунок 2).

Скорректировав прошлогодние банковские данные с учетом эффекта валютной переоценки, рост корпоративного кредитования ускорился с 7% до 17%, розничного кредитования ускорился с 14% до 25%, в то время как розничные депозиты выросли только с 4% до 6%. Что еще более важно, рост розничного кредитования в настоящее время все больше зависит от неипотечного сегмента (Рисунок 2). - По предварительным оценкам Банка России, экономическая активность в России в декабре превзошла ожидания благодаря сильному внешнему и внутреннему спросу. Частично этот вывод подтверждается более высоким, чем ожидалось, ростом промышленного производства на 6,1% в годовом исчислении в декабре, обусловленным местным производством (а не только экспортно-ориентированной добычей сырья) и предположительно поддерживаемым сезонным расточительным расходом государственного бюджета в конце года. . Потребительская сторона истории еще не подтверждена полным набором статистических данных, которые будут опубликованы 9 сентября. февраль.

Скорректировав прошлогодние банковские данные с учетом эффекта валютной переоценки, рост корпоративного кредитования ускорился с 7% до 17%, розничного кредитования ускорился с 14% до 25%, в то время как розничные депозиты выросли только с 4% до 6%. Что еще более важно, рост розничного кредитования в настоящее время все больше зависит от неипотечного сегмента (Рисунок 2).

Скорректировав прошлогодние банковские данные с учетом эффекта валютной переоценки, рост корпоративного кредитования ускорился с 7% до 17%, розничного кредитования ускорился с 14% до 25%, в то время как розничные депозиты выросли только с 4% до 6%. Что еще более важно, рост розничного кредитования в настоящее время все больше зависит от неипотечного сегмента (Рисунок 2). февраль.

февраль.Короче говоря, ужесточение денежно-кредитных условий, наблюдаемое с 2021 года, еще недостаточно сильно, чтобы повысить предпочтение сбережений в нефинансовом секторе, а последнее все еще необходимо для ограничения способности корпоративного сектора передавать возросшие затраты на конечных потребителей. Принимая это во внимание, , мы считаем наши первоначальные ожидания повышения на 0-50 базисных пунктов слишком осторожными и считаем диапазон 50-100 базисных пунктов более реалистичным для 11 февраля. Мы также сомневаемся, что Банк России сможет или захочет объявить потолок текущего цикла повышения на данном этапе.

Рисунок 1. Корпоративные инфляционные ожидания достигли 14-летнего максимума в январе на фоне высоких темпов роста ИЦП

Банк России, ИНГ

Рисунок 2. Розничное кредитование продолжает набирать обороты, все больше полагаясь на потребительский сегмент

Банк России, ИНГ

Среднесрочные прогнозы сместятся в сторону более проинфляционного сценария

Масштаб пересмотра официального прогноза является одним из ключевых вопросов перед заседанием 11 февраля, учитывая, что ЦБ РФ Текущие официальные ожидания ИПЦ на конец года в размере 4,0-4,5% и прогноз средней ключевой ставки в 7,3-8,3% на 2022 год больше не выглядят актуальными и оспариваются аналитиками.

Мы полагаем, что рекомендации Банка России по денежно-кредитной политике, опубликованные в сентябре прошлого года, дают представление о масштабах предстоящего пересмотра прогноза по сравнению с текущим базовым уровнем. В списке альтернативных сценариев, предоставленных центральным банком, «Глобальная инфляция» выглядит наиболее адекватной текущему развитию событий. Он предполагает более сильное, чем ожидалось, восстановление мировой экономической активности, более длительные, чем ожидалось, сбои в цепочках поставок, более высокую, чем ожидалось, инфляцию и более быстрое, чем ожидалось, ужесточение денежно-кредитной политики основными центральными банками. В результате более высокие, чем ожидалось, инфляционное давление и ожидания в России потребуют более жесткой денежно-кредитной политики в России по сравнению с базовым сценарием. Этот сценарий, кажется, материализуется:

- Согласно январскому опросу FocusEconomics, абсолютное большинство (50%+) из 96 опрошенных аналитиков ожидают значительного снижения дефицита контейнеров и полупроводников в мире не ранее, чем во 2:32-2023, и видят, что баланс рисков для средне- Перспективы краткосрочной инфляции несколько смещены в сторону повышения.

- МВФ повысил прогноз глобального ИПЦ на 0,6 процентных пункта на 2022 год и на 0,2 п.п. на 2023 год благодаря США и зоне евро.

- Инфляционное давление в США, ЕС и других регионах в последнее время превысило ожидания, что привело к ужесточению риторики со стороны Федеральной резервной системы, ЕЦБ и других центральных банков.

Сценарий глобальной инфляции ЦБ РФ предполагает, что ИПЦ на конец 2022 года составит 5,0–5,5%, а средняя ключевая ставка — 8,8–9,8%, , и мы полагаем, что фактические цифры, которые будут опубликованы в эту пятницу , соответствуют этим уровням или немного превышают их. Это будет означать, что двузначная ключевая ставка не будет исключена для этого года .

Рост более чем на 100 базисных пунктов в феврале маловероятен

Мы сомневаемся, что внешнеполитическая напряженность сыграет важную роль в решении Банка России по денежно-кредитной политике на этот раз. Иными словами, мы не видим, чтобы ЦБ увеличивал шаг своего повышения со 100 базисных пунктов, к которым рынок привык с конца 2021 года9. 0003

0003

- Во время предыдущих раундов внешнеполитической напряженности Банк России подчеркивал, что они готовы действовать на основе фактов, а не рисков.

- В периоды повышенной волатильности рынка ЦБ РФ предпочитает решать эту проблему напрямую, т. е. корректируя свои операции на валютном рынке и подтверждая свою готовность предоставить ликвидность банкам и рынкам в случае дальнейшего ухудшения ситуации.

- Падение курса рубля к доллару США на 6% в период с 1 по 26 января с последующим восстановлением на 4-5% к настоящему времени может способствовать дальнейшему ухудшению инфляционных ожиданий населения и компаний, но, учитывая его краткосрочный характер, инфляционный эффект маловероятен. быть материальным в этот момент.

- При ключевой ставке 9,50% и ожидаемом уровне потребительских цен на конец года в 5,5-6,0% реальная ключевая ставка в России будет на уровне 3,5-4,0%, что уже конкурентоспособно по сравнению с аналогами (уступает только бразильскому 5,6%). Дальнейшее повышение ставки вряд ли будет столь же эффективно повышать привлекательность России для портфельных инвестиций, как приостановка покупок иностранной валюты или реальное снижение внешнеполитических рисков. По предварительным оценкам, отток нерезидентов из гособлигаций в национальной валюте (ОФЗ) замедлился на прошлой неделе до 0,3 млрд долларов США после резкого скачка до 0,7 млрд долларов США в каждую из предыдущих двух недель.

- Параллели с опытом декабря 2014 г., когда ЦБ был вынужден совершить шокирующее повышение ставки с 9,5% до 17,0%, были бы неуместны, учитывая, что Россия больше не находится в процессе перехода от управляемого плавающего курса иностранной валюты к таргетированию инфляции, санкции больше не являются «черный лебедь», и банки больше не зависят от финансирования Банка России.

Дальнейшее повышение ставки вряд ли будет столь же эффективно повышать привлекательность России для портфельных инвестиций, как приостановка покупок иностранной валюты или реальное снижение внешнеполитических рисков. По предварительным оценкам, отток нерезидентов из гособлигаций в национальной валюте (ОФЗ) замедлился на прошлой неделе до 0,3 млрд долларов США после резкого скачка до 0,7 млрд долларов США в каждую из предыдущих двух недель.

Дальнейшее повышение ставки вряд ли будет столь же эффективно повышать привлекательность России для портфельных инвестиций, как приостановка покупок иностранной валюты или реальное снижение внешнеполитических рисков. По предварительным оценкам, отток нерезидентов из гособлигаций в национальной валюте (ОФЗ) замедлился на прошлой неделе до 0,3 млрд долларов США после резкого скачка до 0,7 млрд долларов США в каждую из предыдущих двух недель. Тем не менее, это не означает, что о повышении более чем на 100 базисных пунктов в эту пятницу не может быть и речи. Мы подозреваем, что общий потенциал роста текущей ключевой ставки превышает 100 базисных пунктов, и ЦБ РФ будет решать, сколько шагов нужно предпринять на пути к верхнему этажу.

Покупки иностранной валюты, вероятно, будут приостановлены на некоторое время

Хотя технически это не вопрос денежно-кредитной политики, во время пресс-конференции глава ЦБ Набиуллина наверняка будет задан вопрос о сроках возобновления рыночных покупок иностранной валюты (FX), которые были приостановлены 24 января в ответ на вызванную внешней политикой распродажу рубля. Мы сомневаемся, что губернатор даст окончательное руководство.

- На прошлой неделе рубль вернулся к уровням, наблюдавшимся непосредственно перед приостановкой, но по-прежнему остается примерно на 1,5-2,0 руб./долл. США слабее, чем в конце 2021 года, когда начался текущий виток внешнеполитической напряженности.

- В январе в России наблюдается очень сильный профицит счета текущих операций в связи с сочетанием высоких цен на сырье и сезонного падения импорта. Мы не исключаем, что 9 февраля Банк России сообщит о положительном сальдо счета текущих операций за январь в диапазоне $15-20 млрд. В то же время этот профицит, вероятно, будет компенсирован чистым оттоком частного капитала в размере до 15 млрд долларов США и чистым оттоком портфеля из ОФЗ в размере 1,7 млрд долларов США. Это означает, что положение рубля остается уязвимым с точки зрения платежного баланса.

- Если в этом месяце рыночные покупки иностранной валюты не возобновятся, ЦБ РФ закончит февраль с невыполненными покупками иностранной валюты на сумму 13 миллиардов долларов США, которые необходимо будет наверстать позже. Между тем, учитывая предыдущее сообщение правительства, в 2022-2024 годах из суверенного фонда могут быть сделаны местные инвестиции на сумму до 36 миллиардов долларов США. Это означает, что при текущих ценах на нефть и газ ЦБР гипотетически может приостановить рыночные закупки до конца мая, рассматривая это как опережающее отражение предстоящих инвестиций.

В то же время этот профицит, вероятно, будет компенсирован чистым оттоком частного капитала в размере до 15 млрд долларов США и чистым оттоком портфеля из ОФЗ в размере 1,7 млрд долларов США. Это означает, что положение рубля остается уязвимым с точки зрения платежного баланса.

В то же время этот профицит, вероятно, будет компенсирован чистым оттоком частного капитала в размере до 15 млрд долларов США и чистым оттоком портфеля из ОФЗ в размере 1,7 млрд долларов США. Это означает, что положение рубля остается уязвимым с точки зрения платежного баланса.Рынок готов к повышению на 100-150 базисных пунктов в ближайшие 3 месяца

В преддверии 11 февраля консенсус аналитиков, похоже, колеблется в районе 9,5% (повышение на 100 базисных пунктов), но диапазон оценок варьируется от от 9,0% до 10,0% (рост на 50–150 базисных пунктов), что свидетельствует о том, что предстоящее решение не рассматривается как простое.

Банк России воздержался от прямой корректировки ожиданий в преддверии добровольной «недели тишины», но опубликованные отчеты по банковскому сектору, инфляционным ожиданиям и экономическим тенденциям, на наш взгляд, намекают на ястребиный уклон.

Мы также не исключаем, что Банк России воздержался от дополнительных комментариев, поскольку может быть доволен ожиданиями рынка. Глядя на межбанковский рынок (Рисунок 3), участники, похоже, рассчитывают на повышение ключевой ставки на 100-150 базисных пунктов в течение следующих трех месяцев. Доходность облигаций сейчас примерно на 100 базисных пунктов выше, чем на предыдущем заседании ЦБ РФ, однако было бы проблематично разделить это увеличение на более высокую внешнеполитическую премию и ухудшение инфляционных ожиданий.

Рисунок 3: Местный рынок, по-видимому, ожидает повышения цен на 100-150 базисных пунктов в следующие 3 месяца

Банк России, Рефинитив, ИНГ

Валюта и долг: Геополитика, а не ЦБ РФ, чтобы определить следующий большой шаг

Кажется справедливым сказать, что инвесторы настроены на снижение напряженности на востоке Украины, где рубль восстановился примерно на 4-5% от минимумов конца января, местные фондовые рынки (будь то MOEX или RTS-$) на 10% ниже минимумов, а российский 5-летний суверенный дефолтный своп в долларах США теперь торгуется на уровне 200 б.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс