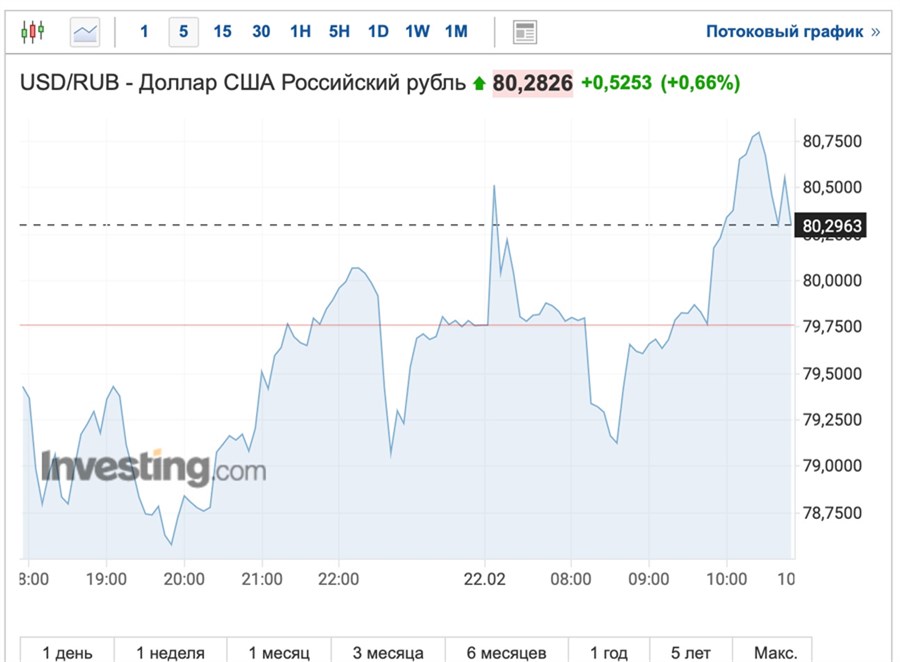

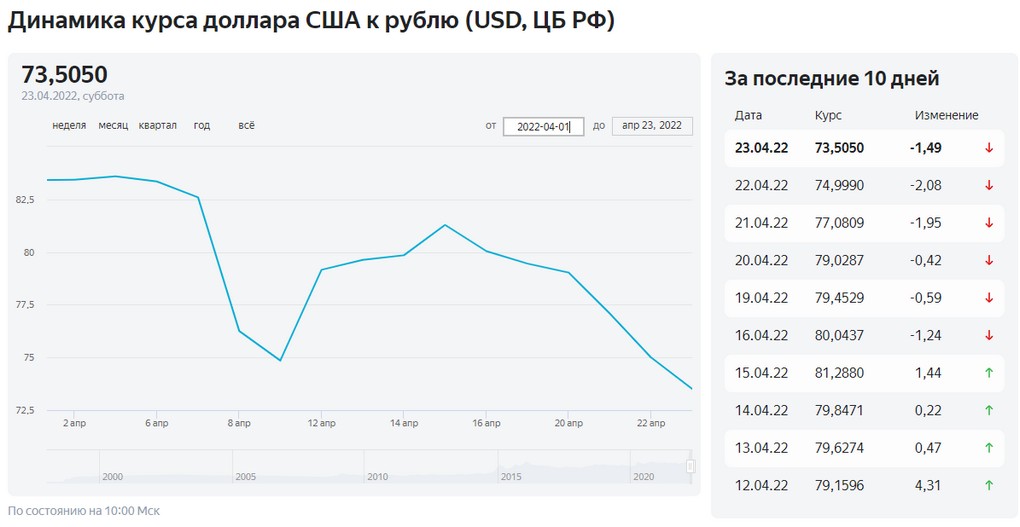

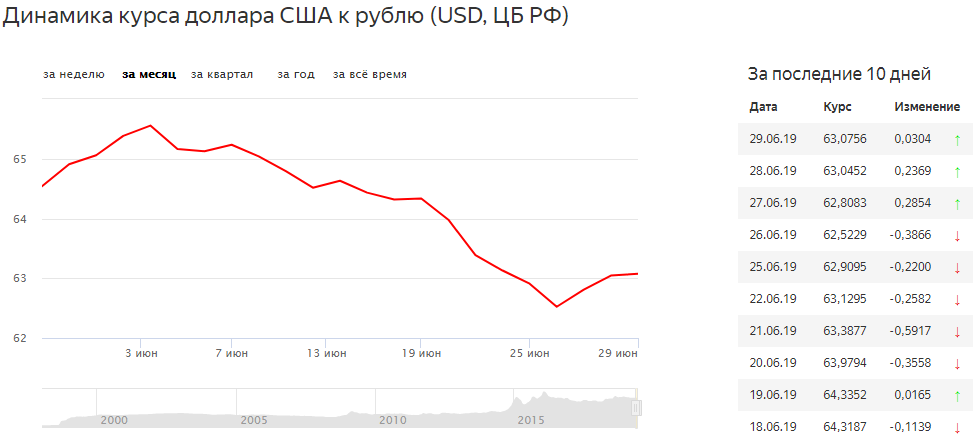

Перспективы курса доллара в 2018 году последние новости: Минфин дал прогноз по курсу рубля на 17 лет вперед — РБК

Содержание

Орландо Мэджик — Голден Стэйт Уорриорз, 04.11.2022 регулярный чемпионат НБА, прогноз на баскетбольный матч

Обе команды неудачно стартовали в текущем сезоне НБА и им уже пора поправить свое турнирное положение. Команда из Орландо застряла на дне таблицы, «Уорриорз» и вовсе не попадает пока в плей-офф, хотя действующие чемпиона НБА.

Предстоящий поединок команд пройдет на баскетбольной арене «Эмвэй Центр» в Орландо, его начало в 02:00 по московскому времени.

Рекомендуемые ставки: Ф1 (+9.5), ТМ (228.5), ИТМ1 (109.5)

«Орландо Мэджик»

«Орландо» выступает в Национальной баскетбольной ассоциации в составе Юго-Восточного дивизиона Восточной конференции лиги. Команда из Орландо, с момента основания (1989 год), играла в плей-офф НБА 16 раз за проведенных 32 сезона, и дважды выходила в финал НБА (1995 и 2009 год).

В прошлом сезоне чемпионата НБА «Мэджик» сыграл крайне неудачно и оказался на дне таблицы восточной конференции (15 место). В их активе было всего 22 победы в 82 сыгранных поединках и 60 поражений. Всего на 1 победу больше оказалось у соседа по таблице «Детройт Пистонс» и на 3 у тринадцатой «Индианы». По разнице набранных очков (8547) и пропущенных (9203) у них по итогу (-656).

Всего на 1 победу больше оказалось у соседа по таблице «Детройт Пистонс» и на 3 у тринадцатой «Индианы». По разнице набранных очков (8547) и пропущенных (9203) у них по итогу (-656).

«Орландо» в текущем сезоне также испытывает игровой кризис и замыкает турнирную таблицу первенства НБА на востоке. В 8 сыгранных поединках они всего лишь однажды победили и крайне маленький процент побед (0,125), к сравнению у лидера конференции «Милуоки» оно 1.00. С последней строчки команду могут вывести лишь 2 победы кряду, при этом и нужно чтобы соседи по таблице проиграли. В текущем сезоне в 8 матчах они набрали 847 очков, а вот соперникам позволили набрать 888 баллов.

Последние результаты «Орландо» в регулярном чемпионате НБА:

- 02.11.2022, «Окхлахома-Сити Тандер» — «Орландо Мэджик» — 116 : 108

- 31.10.2022, «Даллас Маверикс» — «Орландо Мэджик» — 114 : 105

- 29.10.2022, «Орландо Мэджик» — «Шарлотт Хорнетс» — 113: 93

- 27.10.2022, «Кливленд Кавальерс» — «Орландо Мэджик» — 90: 98

- 25.

10.2022, «Нью-Йорк Никс» — «Орландо Мэджик» — 115 : 102

10.2022, «Нью-Йорк Никс» — «Орландо Мэджик» — 115 : 102

10.2022, «Нью-Йорк Никс» — «Орландо Мэджик» — 115 : 102

10.2022, «Нью-Йорк Никс» — «Орландо Мэджик» — 115 : 102Факты и цифры

- Команда из Орландо в последних 5 матчах не набирала более 113 баллов

- «Мэджик» проигрывает в 2 встречах кряду

- В 8 сыгранных матчах регулярки НБА «Орландо» в среднем позволяет сопернику набрать 111 очков

«Голден Стэйт Уорриорз»

«Уорриорз» одна из самых успешных команд за новейшую историю НБА. Они становились чемпионами НБА в 2015, 2017, 2018 и 2022 году. В 2106 году команда установила рекорд по лучшему результату регулярного сезона со счетом 73-9 (73 победы и 9 поражений). Команда выиграла 4 титула за 8 сезонов, а также дошла до пяти финалов подряд с 2015 по 2019 год (6 финалов за 8 лет)

Пропустив плей-офф в сезонах 2020 и 2021 года, «Голден Стэйт» вернулись в плей-офф и в 2022 году сотворили триумф, забрав чемпионство НБА. По итогам регулярки они заняли 3 строчку в таблице запада и в плей-офф 1/8 финала, не испытав особого труда прошли «Денвер Наггетс», выиграв (4:1) в серии. В 1/4 финала был выбит с турнира «Мемфис Гриззлис» (4:2), а в полуфинальной серии уверенно прошли «Даллас Маверикс» (4:1).

В 1/4 финала был выбит с турнира «Мемфис Гриззлис» (4:2), а в полуфинальной серии уверенно прошли «Даллас Маверикс» (4:1).

И, наконец, в финале они победили «Бостон Селтикс» (4:2) в финальной серии 2022 года, где Карри выиграл свой первый MVP финала.

«Уорриорз» новый сезон начал неважно и в 8 сыгранных поединках победил всего лишь 3 раза, занимая 12 место в таблице запада. Они имеют на 3 победы меньше чем лидирующий на западе «Финикс» и не так далеко отстали от первой десятки. Впереди же еще много матчей поправить свое турнирное поражение. Но вот 3 проигрышных матча кряду заставляют руководство команды задуматься что-то поменять в их игре.

Последние результаты «Голден Стэйт» в регулярном первенстве НБА:

- 02.11.2022, «Майами Хит» — «Голден Стэйт Уорриорз» — 116: 109

- 31.10.2022, «Детройт Пистонс» — «Голден Стэйт Уорриорз» — 128 : 114

- 30.10.2022, «Шарлотт Хорнетс» — «Голден Стэйт Уорриорз» — 120 : 113 (ОТ)

- 28.10.2022, «Голден Стэйт Уорриорз» — «Майами Хит» — 123 : 110

- 26. 10.2022, «Финикс Санс» — «Голден Стэйт Уорриорз» — 134 : 105

10.2022, «Финикс Санс» — «Голден Стэйт Уорриорз» — 134 : 105

10.2022, «Финикс Санс» — «Голден Стэйт Уорриорз» — 134 : 105Факты и цифры

- В 4 последних матчах «Голден Стэйт» набирает в основное время матча 107 баллов и более

- «Уорриорз» проигрывает в 3 последних поединках

- В 9 последних встречах «Уорриорз» пропускает от оппонентов 107 баллов и более.

Прогноз на матч «Орландо Мэджик» — «Голден Стэйт Уорриорз»

Всего оппоненты за свою историю провели между собой 32 очных поединка и небольшой перевес в победах на стороне «Голден Стэйт Уорриорз».

- Победы «Орландо Мэджик» —15

- Победы «Голден Стэйт Уорриорз» — 17

В 5 последних очных противостояниях клубов «Уорриорз» имеет небольшой перевес над командой из Майами и победил 3 раза. Перед вами результаты 5 последних игр между оппонентами:

- 23.03.2022, «Орландо Мэджик» — «Голден Стэйт Уорриорз» — 94 : 90

- 07.12.2021, «Голден Стэйт Уорриорз» — «Орландо Мэджик» — 126 : 95

- 10.08.2021, «Голден Стэйт Уорриорз» — «Орландо Мэджик» — 89 : 91 (ОТ)

- 20. 02.2021, «Орландо Мэджик» — «Голден Стэйт Уорриорз» — 124 : 120

- 12.02.2021, «Голден Стэйт Уорриорз» — «Орландо Мэджик» — 111 : 105

02.2021, «Орландо Мэджик» — «Голден Стэйт Уорриорз» — 124 : 120

02.2021, «Орландо Мэджик» — «Голден Стэйт Уорриорз» — 124 : 120Букмекеры в этой встрече выставляют фаворитом «Голден Стэйт Уорриорз с приличным преимуществом. БК Winline предлагает следующие коэффициенты:

- Победа «Орландо Мэджик» — 3.85

- Ничья в основное время — 16.00

- Победа «Голден Стэйт Уорриорз» — 1.32

Последняя очная встреча оппонентов оказалась нерезультативной и было на двоих набрано всего 184 балла. А команда из Орландо в последних трех очных встречах с «Уорриорз» ни разу не набирала более 95 баллов. У обоих коллективов не лучший старт в сезоне и серия поражений в последних встречах. Но «Голден Стэйт Уорриорз» более именитый коллектив, которому крайне важна победа, чтобы начать подъем из нижней части таблицы. А ввиду того, что команда из Орландо играет дома, то борьбу они должны навязать сопернику и если проиграют, то с небольшой разницей в очках.

Бездивидендные акции: кому они нужны?

Сургутнефтегаз-ао, Яндекс, АФК Система и многие другие. Всех их объединяет одно: они либо совсем не платят дивиденды, либо платят очень мало. Но если дивидендов нет, зачем инвестору в принципе рассматривать бумаги компаний в свой портфель? Давайте разберем несколько примеров.

Всех их объединяет одно: они либо совсем не платят дивиденды, либо платят очень мало. Но если дивидендов нет, зачем инвестору в принципе рассматривать бумаги компаний в свой портфель? Давайте разберем несколько примеров.

Лотерейный билет

Обыкновенные акции Сургутнефтегаза всегда оставались в тени своих собратьев — префов. По уставу компании основная доля распределяемых дивидендов выплачивается именно на префы, а не на обычки. Однако даже в таких условиях на обыкновенные акции периодически возникал ажиотажный спрос.

Причина время от времени появляющегося ажиотажа проста: за последние 20 лет Сургутнефтегаз последовательно набирал свою так называемую кубышку. Спрос возникал каждый раз, когда ходили слухи, что компания вот-вот распределит скопившийся кеш в размере почти $50 млрд: либо выплатит дивидендами, либо проинвестирует в перспективные проекты, либо просто купит компанию (одно время ходили слухи про возможную покупку ЛУКОЙЛа).

Если что-то из перечисленного действительно произошло бы, обыкновенные акции в силу своей существенной недооцененности выросли бы гораздо сильнее префов. Поэтому долгое время они торговались в качестве лотерейного билета в надежде, что компания рано или поздно использует кеш по назначению.

Поэтому долгое время они торговались в качестве лотерейного билета в надежде, что компания рано или поздно использует кеш по назначению.

Однако сейчас дальнейшая судьба денежных запасов Сургутнефтегаза достоверно неизвестна: компания не публикует отчетность, а менеджмент редко дает содержательные комментарии. Впрочем, для спекулянтов это хорошая почва для дальнейшего разгона волатильности на слухах.

Инновации дороже дивидендов

Случай Яндекса — эталонный пример, как на оценку акций компании влияет не только финансовые результаты, но и восприятие инвесторов.

Первое, с чем долгое время ассоциировался Яндекс — одноименная поисковая система. Несмотря на то, что сейчас поиск по-прежнему приносит львиную долю прибыли, за последние 10 лет бизнес компании сильно диверсифицировался. Сейчас Яндекс — целый конгломерат, который объединяет от поисковой системы и сервиса по вызову такси до проектов по созданию беспилотных автомобилей.

Как только инвесторы в полной мере осознали, что Яндекс гораздо больше, чем просто поисковая система, переоценка акций не заставила себя долго ждать.

На своем пике в прошлом году акции Яндекса стоили в три раза больше сегодняшних показателей. Тогда перспективы компании оценивались куда более радужно, чем сейчас, но текущие уровни вполне соответствуют котировкам доковидных времен. Даже в условиях высокой неопределенности инвесторы явно не собираются ставить крест на Яндексе.

Холдинг с безграничным аппетитом

АФК Система — холдинг, который за свою историю включал в себя настолько широкую номенклатуру бизнесов, что в его состав одно время (до 2014 г.) входила даже нефтяная компания Башнефть. Кстати, в основном из-за разбирательства вокруг Башнефти Системе приходится активно выкачивать дивиденды из МТС, большая часть которой принадлежит компании.

В 2020–2021 гг. инвестиционный кейс АФК Системы строился вокруг последовательного вывода на IPO бизнесов в составе холдинга. После оглушительно успешного IPO Ozon инвесторы посчитали, что аналогичный успех может ждать и другие компании: от Segezha Group до Медси и Биннофарма. Однако из-за резкого роста неопределенности и смены настроений инвесторов процесс вывода новых компаний на IPO оказался заморожен, что привело к мощнейшей коррекции акций самой АФК Системы.

Однако из-за резкого роста неопределенности и смены настроений инвесторов процесс вывода новых компаний на IPO оказался заморожен, что привело к мощнейшей коррекции акций самой АФК Системы.

Тем не менее сейчас акции компании находятся на уровнях 2018–2019 года, а бизнесы в составе холдинга продолжают работать. Поэтому по мере стабилизации ситуации в глобальной геополитике и в российской экономике в частности, АФК Система может снова заинтересовать инвесторов идеей вывода бизнесов на IPO — особенно в условиях повышенных рисков владения зарубежными акциями для российских инвесторов.

Заключение

Бездивидендные акции привлекают не только спекулянтов благодаря своей волатильности, но и долгосрочных инвесторов. В конце концов, дивиденды всегда являются результатом финансовой деятельности компании, и если она сохраняет потенциал роста финансовых показателей, акции будут переоцениваться вне зависимости от выплаты дивидендов.

Российский рынок знает достаточно историй роста акций без дивидендов — и, возможно, узнает еще немало новых в будущем.

Максим Пасканов, Владислав Решетняк и команда InveStory

Сильный доллар Америки вредит всем остальным

Лондон

Си-Эн-Эн Бизнес

—

В этом году доллар США был на разрыве. Это хорошая новость для американских туристов, путешествующих по Европе, но плохая новость практически для любой другой страны мира.

Доллар вырос более чем на 10% в 2022 году по сравнению с другими ведущими валютами — почти на самом высоком уровне за два десятилетия — поскольку инвесторы, обеспокоенные глобальной рецессией, поспешили зачерпнуть доллары, которые считаются безопасным убежищем в неспокойные времена. Привлекательности доллара добавляет агрессивная кампания Федеральной резервной системы по повышению процентных ставок для борьбы с инфляцией, которая была высокой за последние десятилетия. Это сделало американские инвестиции более привлекательными, поскольку теперь они предлагают более высокую прибыль.

Привлекательности доллара добавляет агрессивная кампания Федеральной резервной системы по повышению процентных ставок для борьбы с инфляцией, которая была высокой за последние десятилетия. Это сделало американские инвестиции более привлекательными, поскольку теперь они предлагают более высокую прибыль.

Путешественники из США могут радоваться тому, что ночь в Риме, которая когда-то стоила 100 долларов, теперь стоит около 80 долларов, но это более сложная картина для транснациональных компаний и иностранных правительств.

Около половины международной торговли выставляется в долларах, что приводит к увеличению счетов для производителей и малых предприятий, которые полагаются на импортные товары. Правительства, которым необходимо погасить свои долги в долларах, также могут столкнуться с проблемами, особенно если резервы закончатся.

Правительства, которым необходимо погасить свои долги в долларах, также могут столкнуться с проблемами, особенно если резервы закончатся.

Рост доллара уже наносит ущерб некоторым уязвимым экономикам.

Нехватка долларов в Шри-Ланке способствовала худшему экономическому кризису в истории страны, что в конечном итоге вынудило ее президента покинуть свой пост в прошлом месяце. Пакистанская рупия упала до рекордно низкого уровня по отношению к доллару в конце июля, поставив ее на грань дефолта. А Египет, пострадавший от роста цен на продовольствие, столкнулся с истощением запасов долларов и оттоком иностранных инвестиций. Всем трем странам пришлось обратиться за помощью к Международному валютному фонду.

Всем трем странам пришлось обратиться за помощью к Международному валютному фонду.

«Это были сложные условия, — сказал Уильям Джексон, главный экономист Capital Economics по развивающимся рынкам.

Водители трехколесных транспортных средств из Шри-Ланки толкают свои автомобили вдоль очереди возле заправочной станции в Коломбо, Шри-Ланка, 2 августа. Островное государство сталкивается с серьезной нехваткой топлива из-за отсутствия иностранной валюты.

М.А.Пушпа Кумара/Агентство Анадолу/Getty Images

Доллар США имеет тенденцию расти в цене, когда экономика Америки очень сильна, или, что несколько парадоксально, когда она слаба, а миру грозит рецессия.

В любой ситуации инвесторы рассматривают валюту страны как возможность зафиксировать рост или как относительно безопасное место для хранения наличных, пока они переживают бурю.

Это явление часто называют «улыбкой доллара», поскольку оно растет в обоих крайних точках.

Но у остального мира осталось меньше поводов для ухмылки. Маник Нараин, руководитель отдела стратегии перекрестных активов для развивающихся рынков в UBS, определил три основные причины, по которым более сильный доллар может нанести ущерб странам по всему миру с небольшой экономикой.

1. Это может увеличить финансовую нагрузку. Не каждая страна имеет возможность занимать деньги в местной валюте, поскольку иностранные инвесторы могут не доверять их институтам или у них менее развиты финансовые рынки. Это означает, что у некоторых нет другого выбора, кроме как выпускать долговые обязательства, номинированные в долларах. Но если курс доллара подскочит, это сделает более дорогим погашение их обязательств, опустошая государственную казну.

Это также удорожает для правительств или предприятий импорт продуктов питания, лекарств и топлива.

Именно это произошло, когда в начале этого года стоимость рупии Шри-Ланки рухнула по отношению к доллару. Правительство истощило свои валютные резервы, которые и без того были низкими, отчасти из-за спада туризма во время пандемии. Из-за нехватки предметов первой необходимости тысячи людей вышли на улицы. Президент Готабая Раджапакса бежал из страны и ушел в отставку в июле после того, как разгневанные протестующие заняли правительственные здания.

Правительство истощило свои валютные резервы, которые и без того были низкими, отчасти из-за спада туризма во время пандемии. Из-за нехватки предметов первой необходимости тысячи людей вышли на улицы. Президент Готабая Раджапакса бежал из страны и ушел в отставку в июле после того, как разгневанные протестующие заняли правительственные здания.

2. Питает бегство капитала. Когда валюта страны резко слабеет, богатые люди, компании и иностранные инвесторы начинают снимать свои деньги, надеясь спрятать их в более надежном месте. Это толкает валюту еще ниже, усугубляя фискальные проблемы.

«Если вы сейчас находитесь в Шри-Ланке и видите, что правительство находится под давлением, вы хотите получить свои деньги», — сказал Нараин.

3. Весит на рост. Если фирмы не могут позволить себе импорт, необходимый им для ведения бизнеса, у них не будет столько запасов. Это означает, что они не смогут продавать столько же, даже если спрос останется устойчивым, что отразится на объеме производства.

Когда экономика США движется вперед, это может частично смягчить удар. Многие развивающиеся рынки экспортируют товары в крупнейшую экономику мира. Но когда доллар укрепляется, потому что Америка находится на грани рецессии? Это сложно.

«Это может причинить еще большую боль рынкам, потому что у вас нет положительной стороны лучшего экономического роста на заднем плане», — сказал Нараин.

Доллар откатился на 0,6% за последнюю неделю. Но в ближайшее время не ожидается существенного изменения курса.

«Мы рассчитываем, что сила доллара останется практически неизменной в ближайшей или среднесрочной перспективе», — написал Скотт Рен, старший стратег по глобальным рынкам в Wells Fargo Investment Institute, в недавней записке для клиентов.

Это заставляет инвесторов и политиков задаваться вопросом, не является ли Шри-Ланка первой выпавшей костяшкой домино. Существует также риск того, что потрясения на развивающихся рынках могут распространиться на финансовую экосистему, вызвав широкий спектр побочных эффектов.

Существует также риск того, что потрясения на развивающихся рынках могут распространиться на финансовую экосистему, вызвав широкий спектр побочных эффектов.

Брэд Сетсер из Совета по международным отношениям недавно написал, что он следит за Тунисом, который изо всех сил пытается удовлетворить свои бюджетные потребности, а также за Ганой и Кенией, у которых высокая долговая нагрузка. Сальвадор должен выплатить облигации в начале следующего года, в то время как Аргентина продолжает бороться после своего последнего валютного кризиса в 2018 году.

По оценкам МВФ, 60% стран с низким уровнем доходов находятся в состоянии кризиса государственного долга или находятся в зоне высокого риска, по сравнению с примерно одной пятой десять лет назад.

Добровольцы раздают бесплатные обеды нуждающимся на общественной кухне в Коломбо, Шри-Ланка, 4 августа.

Buddhika Weerasinghe/Bloomberg/Getty Images

Но есть и ключевые различия между нынешней ситуацией и прошлыми кризисами.

Долг в долларах встречается реже, чем раньше. По словам Сетсера, крупнейшие игроки, такие как Бразилия, Мексика и Индонезия, «обычно не занимали много иностранной валюты и теперь имеют достаточно валютных резервов, чтобы управлять своим внешним долгом».

Кроме того, цены на такие товары, как нефть и цветные металлы, остаются высокими. Это помогает развивающимся странам, которые являются крупными экспортерами, в том числе многим в Латинской Америке, и служит надежным способом обеспечения того, чтобы доллары по-прежнему поступали в государственную казну.

Это помогает развивающимся странам, которые являются крупными экспортерами, в том числе многим в Латинской Америке, и служит надежным способом обеспечения того, чтобы доллары по-прежнему поступали в государственную казну.

Инфляция также подтолкнула центральные банки многих развивающихся рынков к тому, чтобы начать повышать ставки раньше, чем их коллеги из Федеральной резервной системы или Банка Англии. Бразилия повышала стоимость заимствований на 12 встречах подряд, начав этот процесс в марте 2021 года.

Тем не менее многое может зависеть от судьбы двух крупнейших экономик мира: США и Китая. Если эти двигатели роста действительно начнут глохнуть, то развивающиеся рынки могут столкнуться с болезненным оттоком инвестиций.

«Очень важно, войдут ли Соединенные Штаты в рецессию», — сказал Робин Брукс, главный экономист Института международных финансов. «Это делает всех более склонными к риску».

Китай планирует сделать свою валюту конкурентом доллара. Новое исследование оценивает его перспективы.

Начало основного содержания

Деньги и финансы, глобальное развитие и торговля, Основные исследования

Старший научный сотрудник SIEPR Маттео Маджори отслеживает усилия Китая по интернационализации своей валюты и говорит, что это «жизнеспособный претендент».

За последние 70 или около того лет, когда доллар США был доминирующей валютой в мире, множество претендентов на это звание появлялось и уходило.

Сейчас Китай пытается превратить юань в серьезного конкурента доллару США, и на его стратегию стоит обратить особое внимание, говорит Маттео Маджори, профессор финансов семьи Могхадам в Стэнфордской высшей школе бизнеса и старший научный сотрудник. в Стэнфордском институте исследований экономической политики (SIEPR). «Китай — реальный соперник, — говорит он.

в Стэнфордском институте исследований экономической политики (SIEPR). «Китай — реальный соперник, — говорит он.

Маджори должен знать: как один из ведущих международных экспертов в области макроэкономики и финансов, его исследования получили признание, в том числе стипендию Карнеги для изучения интернационализации китайской валюты, премию Фишера Блэка 2021 года и, совсем недавно, премию Германа Бернасера. . Он также является соучредителем и директором проекта Global Capitol Allocation Project, целью которого является улучшение международной экономической политики путем изучения того, как капитал перемещается по миру.

Здесь Маджори обсуждает, почему курс валюты Китая имеет значение, и как его последнее исследование — недавно опубликованное в качестве рабочего документа Национальным бюро экономических исследований — проливает свет как на действия Китая, так и на более широкую динамику, когда страны стремятся доминировать в мировой валюте. рынки.

Почему стремление Китая сделать юань основным игроком в международных финансах так важно с глобальной макроэкономической точки зрения?

Когда стране удается сделать свою валюту международной, происходят две вещи: валюта становится основным источником платежей по всему миру и создает репутацию резервной валюты — точно так же, как доллар США сегодня. Это означает, что иностранные инвесторы рассматривают его государственные облигации как очень безопасное и очень ликвидное место для хранения денег, чтобы в случае экономического кризиса они могли получить свои деньги, если захотят. В свою очередь, правительство обычно может продавать свои облигации по очень низким процентным ставкам, и, как показывает моя предыдущая работа, компаниям может быть намного легче привлекать деньги от иностранцев в своей собственной валюте.

Это означает, что иностранные инвесторы рассматривают его государственные облигации как очень безопасное и очень ликвидное место для хранения денег, чтобы в случае экономического кризиса они могли получить свои деньги, если захотят. В свою очередь, правительство обычно может продавать свои облигации по очень низким процентным ставкам, и, как показывает моя предыдущая работа, компаниям может быть намного легче привлекать деньги от иностранцев в своей собственной валюте.

Ряд стран потенциально могли стать резервной валютой, но по тем или иным причинам не смогли вытеснить доллар США. Мы видели это на примере Японии в 1980-х и еврозоны в 2000-х. Китай, однако, представляет собой интересный случай, потому что многое работает в его пользу. У него третий по величине рынок облигаций в мире, что делает его потенциально привлекательным для крупных инвесторов, таких как центральные банки и суверенные фонды благосостояния, у которых не так много мест, кроме рынка США, для хранения сотен миллиардов долларов богатства. Крупные торговые партнеры Китая, вероятно, видят ценность в хранении активов в юанях.

Крупные торговые партнеры Китая, вероятно, видят ценность в хранении активов в юанях.

Страна также важна с геополитической точки зрения. Например, после вторжения в Крым в 2014 году Россия отказывается от облигаций, деноминированных в долларах США, и увеличивает свои резервы в юанях. Недавние санкции после вторжения России в Украину еще больше подтолкнут страны, у которых есть политическая напряженность в отношениях с США, в сторону юаня.

В вашей последней статье анализируется процесс открытия китайского рынка облигаций для иностранных инвесторов.

Безопасный и надежный рынок облигаций — это практически определение успешной резервной валюты, но исторически сложилось так, что Китай налагал очень жесткие ограничения на иностранных покупателей своих облигаций.

Ситуация начала меняться около 10 лет назад. Мы с соавторами подробно эмпирически изучаем, как Китай постепенно снимает эти ограничения, хотя его рынок облигаций еще не полностью открыт для иностранных инвесторов. Мы показываем, что политики сначала приняли сознательное решение допустить относительно стабильных долгосрочных инвесторов, таких как центральные банки. Затем, начиная с 2017 года, они впустили так называемых «беглых» инвесторов — например, взаимные фонды, биржевые фонды и некоторые хедж-фонды — через программу под названием Bond Connect. У него был очень легкий процесс утверждения, и инвесторы могли очень быстро вводить и выводить свои деньги. Он также был интегрирован с международными торговыми площадками.

Мы показываем, что политики сначала приняли сознательное решение допустить относительно стабильных долгосрочных инвесторов, таких как центральные банки. Затем, начиная с 2017 года, они впустили так называемых «беглых» инвесторов — например, взаимные фонды, биржевые фонды и некоторые хедж-фонды — через программу под названием Bond Connect. У него был очень легкий процесс утверждения, и инвесторы могли очень быстро вводить и выводить свои деньги. Он также был интегрирован с международными торговыми площадками.

Новое исследование Стэнфордского профессора финансов Маттео Маджори, старшего научного сотрудника SIEPR, отслеживает, как развивались иностранные инвестиции в выпущенные в Китае облигации в юанях. Оценочная разбивка иностранной собственности на резервы центрального банка и частные владения показана выше. (Изображение предоставлено Clayton, et al.)

Все эти характеристики делают возможным выход на рынок облигаций для типичного частного инвестора. А с 2018 по 2021 год мы наблюдали большой приток частных инвесторов в китайские государственные облигации.

Мы также показываем, что инвесторы в облигации не держат китайские облигации ни исключительно как инвестиции в развивающиеся рынки, такие как облигации Бразилии или Южной Африки, ни как облигации очень развитых, больших стран, таких как США или еврозона. Китайские облигации занимают среднее место в мировых портфелях.

Что вы думаете о стратегии Китая в отношении юаня на сегодняшний день?

Я думаю, что это имеет большой смысл, хотя обещать миру, что юань — это очень надежный актив, с которым вы не будете вмешиваться во время кризиса, — это очень дорогое обещание. Страна сейчас сталкивается с испытанием этой приверженности, поскольку ее экономическая боль из-за ограничений, связанных с пандемией, и некоторые политические трения напугали иностранных инвесторов. Они вывозят свои деньги из страны.

В краткосрочной перспективе для Китая будет очень заманчиво отдать предпочтение внутренним экономическим соображениям, а не долгосрочным целям превращения в резервную валюту.

В последний раз крупный отток капитала из Китая наблюдался в 2015 году. Тогда правительство не вмешивалось в дела иностранцев; вместо этого они не позволяли домашним хозяйствам и фирмам вывозить свои деньги из страны. Иностранные инвесторы могли воспринять это как испытание, которое Китай прошел и вернулся с новыми инвестициями в последующие годы. Сегодня Китай пока сигнализирует о том, что он продолжит открывать свой рынок облигаций. Недавно он объявил о новой программе под названием Swap Connect, которая позволяет иностранцам торговать процентными деривативами. Это привлекательно для хедж-фондов и других инвесторов, которые еще более непостоянны, чем взаимные фонды.

Очевидно, что Китай позиционирует юань как потенциальную резервную валюту. Но завтра все может кардинально измениться, и нет оснований полагать, что путь юаня будет прямым. Это также может никогда не случиться. Но нам нужно понимать и отслеживать, что происходит, не делая необоснованных прогнозов о том, как именно это будет происходить.

В вашей газете также есть много общего о том, как репутация влияет на глобальную конкуренцию за доминирующую валюту.

Наша модель показывает, что по мере усиления конкуренции между валютами многие страны в конечном итоге решают, что компромиссы, необходимые для того, чтобы стать резервной валютой, того не стоят. Точно так же, как конкуренция между компаниями, производящими один и тот же товар, снижает прибыль, конкуренция на рынках облигаций ведет к повышению процентных ставок по государственным облигациям. В нашей модели по мере усиления конкуренции все больше и больше стран предпочитают придерживаться более низкой репутации своей валюты. Доминирующий игрок, такой как США, также может наводнить рынок казначейскими облигациями, чтобы сделать его очень непривлекательным для кого-либо еще, кто пытается конкурировать. Эта стратегия сопряжена с собственными рисками для США, если что-то пойдет не так, что я исследовал в своей предыдущей работе.

Доллар США господствует так долго, что его положение кажется непоколебимым. Это?

Это?

Если вы придерживаетесь такой точки зрения, это, безусловно, приведет к катастрофе. Многие валюты были в центре международных финансов и в конечном итоге потерпели неудачу. Типичный пример — Англия 1920-х гг. У британского фунта была блестящая репутация — возможно, даже лучшая, чем у США сейчас — до тех пор, пока очень серьезный экономический кризис не заставил британское правительство агрессивно обесценить валюту и отказаться от обещаний о конвертируемости. Точно так же США нарушили свое обещание о конвертируемости в золото по фиксированному паритету в 1919 г.70-е годы. Но роль доллара не сильно пострадала от этого невыполненного обещания, возможно, потому, что в то время не было жизнеспособных альтернатив резервной валюте. Присутствие Китая может — в не столь отдаленном будущем — увеличить количество альтернатив.

Как я уже говорил, не очень легко поддерживать уровень приверженности, необходимый для того, чтобы быть резервной валютой. Вы можете представить себе мир, в котором будущая администрация США решает сходить с ума ради краткосрочных выгод.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс