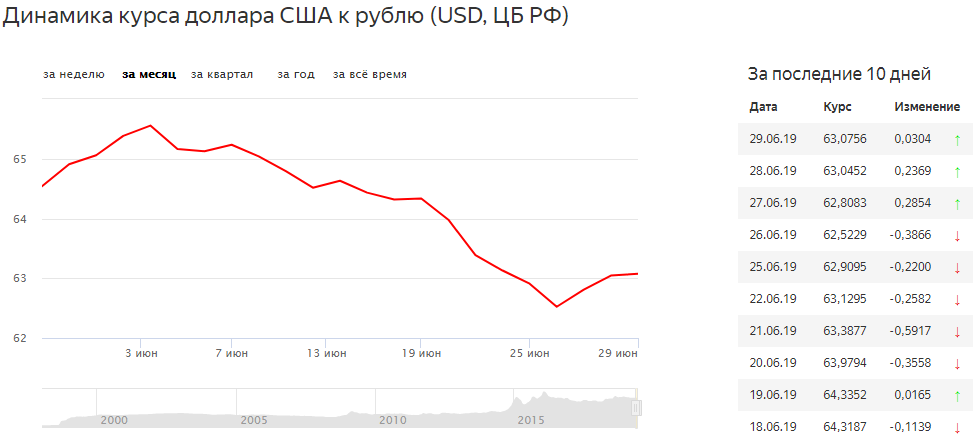

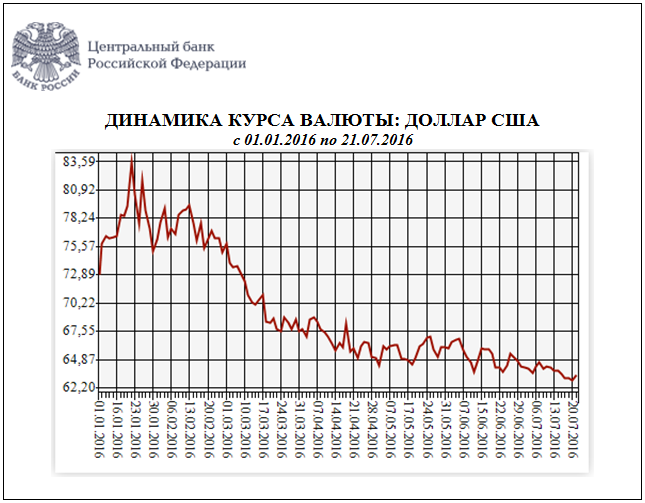

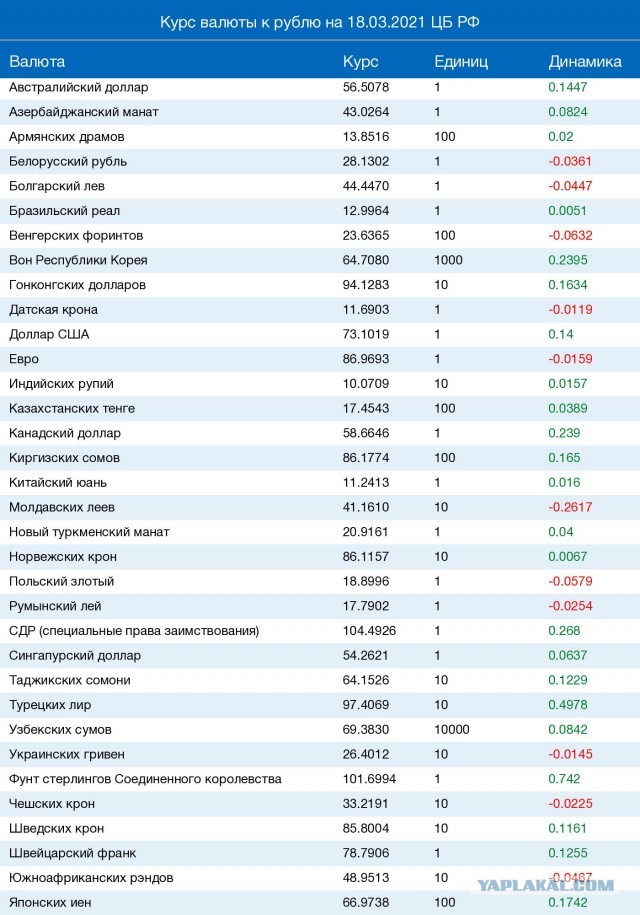

По курсу цб доллар: Курс доллара США ЦБ РФ

Содержание

США проигрывают глобальную гонку цифровых валют

В городах по всему Китаю центральный банк страны начал развертывание электронных юаней — полностью цифровой версии своей бумажной валюты, которая может быть доступна и принята продавцами и потребителями без подключение к Интернету, кредит или даже банковский счет.

Уже совершив транзакции в электронных юанях на сумму более 5 миллиардов долларов, Китай открыл свою цифровую валюту для иностранцев. В следующем году, когда в Пекине пройдут зимние Олимпийские игры, власти рассчитывают позволить миру протестировать свои технологические достижения.

У США, напротив, есть проблемы даже с завершением своего многолетнего исследования возможности электронного доллара. На самом деле, предстоящий документ Федеральной резервной системы о потенциальной цифровой валюте США не будет содержать мнения о том, будет ли центральный банк Соединенных Штатов создавать ее или даже должен ли.

Вместо этого председатель Федеральной резервной системы Джером Пауэлл заявил в недавнем выступлении перед Конгрессом, что этот документ «положит начало крупным публичным консультациям по цифровым валютам центральных банков…» (когда-то запланированный на июль, выпуск документа был перенесен на сентябрь). 0003

0003

Некогда мировой лидер в области цифровых платежей и технологических инноваций, США уступает своему главному глобальному противнику, а также большей части промышленно развитых и развивающихся стран.

Багамские острова недавно объявили об интеграции своего цифрового песочного доллара в фондовую биржу, в то время как Австралия, Малайзия, Сингапур и Южная Африка продвигаются вперед с первой в мире трансграничной программой обмена цифровой валюты центрального банка под руководством Банка международных расчетов. (БМР), который известен как центральный банк центральных банков.

Такие события были несколько затмеваются недавним решением Сальвадора сделать биткойн официально признанной валютой, которое мало кто ожидает, что оно окажет значительное влияние на платежное пространство. Но за пределами криптовалютного пространства страны по всему миру добиваются значительных успехов в развитии цифрового будущего денег — при поддержке правительств и влиятельных центральных банков.

Лидерство в этой области будет иметь последствия не только для платежей: геополитические амбиции, экономический рост, финансовая доступность и сама природа денег могут диктоваться тем, кто и как возглавляет процесс.

«Я не думаю, что США знают о расе»

Цифровые валюты — это следующая волна «эволюции природы денег в цифровой экономике», — заявил TIME Хюн Сон Шин, экономический советник и соруководитель валютно-экономического отдела Банка международных расчетов.

По мере того, как все больше людей в нашем мире переходят от физических устройств к беспроводным и облачным технологиям, меняются и способы оплаты. Цифровая валюта центрального банка будет работать так же, как наличные деньги, но вместо того, чтобы носить ее в физическом кошельке или помещать на банковский счет, она будет храниться и доступна в цифровом виде. Цифровая валюта, поддерживаемая США, не только может облегчить современное банковское дело, но и может оказаться жизненно важной для защиты американского международного влияния.

С опозданием на вечеринку, Федеральная резервная система заявляет, что США «активизируют свои исследования и общественное участие» в цифровых валютах, в том числе формируют рабочие группы по криптовалюте и другим видам цифровых денег, а также экспериментируют с технологиями, которые будут иметь центральное значение для создание цифрового доллара. Региональное бостонское отделение ФРС вместе с Массачусетским технологическим институтом наблюдает за этими усилиями в рамках так называемого проекта «Гамильтон».

Но путь к цифровому доллару США встретил множество проблем, скептиков и прямых противников. Все это время Китай и другие страны продвигаются вперед.

Отставание от мира

Насколько далеко США отстают в разработке цифровой валюты, выпускаемой центральным банком (CBDC)? Согласно первому глобальному индексу CBDC глобальной бухгалтерской фирмы PwC, который отслеживает статус проектов различных CBDC, от исследований до разработки и производства, США занимают 18-е место в мире. Потенциальные усилия Америки отстают от таких стран, как Швеция, Южная Корея и Китай, а также таких стран, как Багамы, Эквадор, Восточная часть Карибского бассейна и Турция.

Потенциальные усилия Америки отстают от таких стран, как Швеция, Южная Корея и Китай, а также таких стран, как Багамы, Эквадор, Восточная часть Карибского бассейна и Турция.

Китай, правительство которого уделяет особое внимание поддержанию контроля и надзору за данными, работает над созданием CBDC почти десять лет.

И США, вероятно, и близко не догонят. Аналитики, такие как профессор экономики Гарвардского университета Кеннет Рогофф, изучающий денежно-кредитную политику и цифровые валюты, считают, что США может пройти как минимум десятилетие от выпуска цифрового доллара, поддерживаемого ФРС. За это время, как утверждал Рогофф в статье, опубликованной ранее в этом году, модернизация финансовых рынков Китая и ослабление или отмена валютного контроля «могут нанести статусу доллара болезненный удар».

Подробнее: Как цифровая валюта Китая может бросить вызов всемогущему доллару

Китай уже в значительной степени отказался от монет и бумажных денег; Согласно недавнему исследованию Brookings Institution, китайские потребители совершили более 41 триллиона долларов в мобильных транзакциях, причем львиная доля (92%) приходится на цифровые платежные системы WeChat Pay и Alipay.

«Вы можете сказать, что США отстают в гонке за цифровую валюту, потому что я не думаю, что США знают, что существует гонка», — Яя Фанузи, старший научный сотрудник Центра новой американской безопасности, и — рассказывает в интервью TIME бывший аналитик ЦРУ. «Многие политики смотрят на это и обеспокоены… но даже с учетом этого я просто не думаю, что есть чувство срочности, потому что риск со стороны Китая не является непосредственной угрозой».

Мало того, что США значительно отстают в разработке CBDC, мы в целом отстаем от остального мира по цифровым платежам.

Кения, например, почти полностью оцифровала свою экономику с помощью своей цифровой валюты и платежной системы MPESA, сделав транзакции бесплатными и почти мгновенными. Унифицированный интерфейс платежей Индии (UPI) позволяет пользователям мгновенно переводить деньги между банковскими счетами без каких-либо затрат. Бразильский PIX облегчает перевод денег между людьми и компаниями за 10 секунд.

Все эти программы работают и контролируются центральными банками стран, а не коммерческими банками или другими частными компаниями.

Что сдерживает США?

Критики утверждают, что CBDC — это просто решение в поисках проблемы и потенциально вредно. Многие считают поддержку со стороны банковского сектора жизненно важной для успеха цифрового доллара США, однако коммерческие банки в США заняли в основном враждебную позицию.

«Предлагаемые преимущества CBDC для международной конкурентоспособности и финансовой доступности являются теоретическими, их трудно измерить и они могут быть неуловимыми», — говорится в заявлении Американской ассоциации банкиров на недавних слушаниях в Конгрессе по цифровым валютам. «Хотя негативные последствия для денежно-кредитной политики, финансовой стабильности, финансового посредничества, платежной системы, а также клиентов и сообществ, которых обслуживают банки, могут быть серьезными».

Институт банковской политики, лоббирующий интересы крупнейших банков страны, зашел так далеко, что заявил, что ни ФРС, ни Министерство финансов США даже не имеют конституционных полномочий на выпуск цифровой валюты.

Коммерческие банки доминируют в финансовой системе США до такой степени, что распутать их было бы якобы невозможно, говорят эксперты, они также были бы сильным противником. Бывший управляющий директор Goldman Sachs Номи Принс отмечает, что банки ясно видели надпись на стене.

«Банки являются централизованными посредниками в отношении финансовых транзакций», — говорит Принс, автор книги « Сговор: как центральные банкиры сфальсифицировали мир ». «Чем популярнее становится криптовалюта или цифровая валюта, тем меньшую прибыль банковская система может получить от традиционных услуг и методов проверки, которые позволяют им хранить, брать или использовать деньги своих клиентов, и тем больше финансовой власти они могут потерять в результате. ».

Даже прорывные финансовые технологии, такие как PayPal, Venmo и Zelle, работают через банковскую систему, а не вокруг нее, во многом благодаря силе банков.

Центральные банки также в целом пришли к выводу, что коммерческие банки являются необходимой частью потенциальной экосистемы CBDC благодаря их ранее существовавшим нормативным ограничениям и способности перемещать деньги.

Подробнее: Как реакция Джея Пауэлла на коронавирус навсегда меняет ФРС значительные и конкретные риски», а потенциальные выгоды «неясны».

Управляющий ФРС Кристофер Уоллер заявил в августе, что он «скептически относится к тому, что CBDC Федерального резерва решит какую-либо серьезную проблему, с которой сталкивается платежная система США», в недавней речи под названием «CBDC: решение в поисках проблемы?»

Кроме того, в США нет центрального органа власти, непосредственно контролирующего или отвечающего за все это.

В дополнение к ФРС, Управление валютного контролера, Комиссия по ценным бумагам и биржам, Федеральная торговая комиссия, Бюро финансовой защиты потребителей, Федеральная корпорация по страхованию депозитов, Управление по надзору за сберегательными операциями, Совет по надзору за финансовой стабильностью, Федеральный совет по проверке финансовых учреждений и Управление финансовых исследований будут заинтересованы в разработке цифровой валюты, поддерживаемой центральным банком, не говоря уже о государственных и региональных органах власти.

«В США ведутся активные дебаты в Конгрессе, что полезно и очень важно», — сказала в интервью TIME глава Федеральной резервной системы Лаэль Брейнард. «Но в США также есть распыленная ответственность за регулирование без единого регулятора платежей на федеральном уровне, что не так полезно. Это распределение ответственности является частью того, что создает задержки, через которые работает наша система».

Ничего из этого не существует в Китае, где Коммунистическая партия Китая наблюдает за центральным банком, коммерческими банками и их регулирующими органами и не заботится о конфиденциальности.

Как пониженный курс доллара может подорвать влияние США

Американская CBDC может иметь долгосрочное геополитическое влияние и сдержать давние международные усилия по снижению зависимости от могущественного доллара США.

«Почему нас должно волновать это, так это то, что финансовая система США не является доминирующей по своей природе», — говорит Фанузи. «Другие страны, как союзники, так и противники, искренне заинтересованы в поиске способов уменьшить свою зависимость от доллара».

«Другие страны, как союзники, так и противники, искренне заинтересованы в поиске способов уменьшить свою зависимость от доллара».

Поскольку доллар США является мировой резервной валютой и основной валютой финансирования, США могут ограничивать доступ к финансированию на финансовых рынках, ограничивать возможности стран продавать свои природные ресурсы и препятствовать или блокировать доступ физических лиц к банковскому сектору.

«Другие страны, как союзники, так и противники, искренне заинтересованы в поиске путей снижения своей зависимости от доллара»

Несмотря на то, что на протяжении десятилетий господство доллара царило в большей части мира, не было подходящей замены США с их огромной экономикой, сложной банковской системой и обширным международным присутствием.

Китай находится в разгаре долгосрочного стремления одновременно развивать свои финансовые рынки и интернационализировать свою валюту. Оба имеют конечную цель — позволить Китаю и его союзникам ограничить способность США навязывать свою волю с помощью экономических действий, таких как санкции.

Оба имеют конечную цель — позволить Китаю и его союзникам ограничить способность США навязывать свою волю с помощью экономических действий, таких как санкции.

Fanusie написала в январском отчете, что быть первой крупной экономикой, развернувшей цифровую валюту, является «частью геополитических амбиций Китая».

Однако мировой резервной валютой юань не станет — по крайней мере, не в ближайшее время. Но то, что сделал Китай, находясь в авангарде развития CBDC, поставило себя в положение, которое возглавит разработку и внедрение правил и положений для цифровых валют в глобальном масштабе.

«В то время как Америка возглавила глобальную революцию в платежах полвека назад с помощью кредитных и дебетовых карт с магнитной полосой, Китай возглавляет новую революцию в цифровых платежах», — пишет научный сотрудник Brookings по экономическим исследованиям Аарон Кляйн.

Почему центральные банки должны предлагать цифровые валюты?

За последнее десятилетие цифровые валюты, включая криптовалюту и «стейблкоины», выросли как сорняки. Некоторые утверждают, что они так же безопасны, как доллары, но обеспечены сомнительными активами. В условиях кризиса регулирующие органы опасаются, что их стоимость может сильно колебаться или вообще утратить свою ценность.

Некоторые утверждают, что они так же безопасны, как доллары, но обеспечены сомнительными активами. В условиях кризиса регулирующие органы опасаются, что их стоимость может сильно колебаться или вообще утратить свою ценность.

Наличие центральных банков, отвечающих за печатание и обращение монет и бумажных денег, выпускающих цифровые валюты, отчасти является реакцией на эту активность частного сектора, говорит Шин, «ускоренную потенциальным вторжением частных цифровых валют и необходимо сохранить роль денег как общественного блага».

«Статус-кво не вариант»

Примечательно, что цифровая валюта США может принести пользу обычным людям. Это может увеличить финансовую доступность и исправить недостатки в существующих платежных системах, добавляет Шин, ссылаясь на результаты недавнего исследования BIS.

Например, перевод денег между банковскими счетами в США, даже принадлежащими одному и тому же лицу, может занять несколько дней. Процесс может быть еще более длительным при пересечении международных границ. Транзакции по кредитным и дебетовым картам также не рассчитываются в течение нескольких дней и сопряжены со значительными комиссиями для продавцов, которые иногда передают их покупателям.

Процесс может быть еще более длительным при пересечении международных границ. Транзакции по кредитным и дебетовым картам также не рассчитываются в течение нескольких дней и сопряжены со значительными комиссиями для продавцов, которые иногда передают их покупателям.

CBDC могут предоставить универсальный доступ к банковскому сектору и быстро облегчить распределение зарплат и государственных средств, уменьшив потребность в дорогостоящих обходных путях для банков, таких как обналичивание чеков и кредиты до зарплаты.

Защита CBDC

Брейнард годами подталкивал ФРС к переходу на цифровую валюту, но другие в ФРС или Конгрессе не проявляли особой срочности. Компании, разрабатывающие свои собственные валюты, потребители, инвестирующие в криптовалюту, и пандемия COVID-19, предавшая анафеме бумажные банкноты для многих американцев, изменили ситуацию.

До пандемии COVID-19 проект Facebook Libra (теперь известный как Diem) продемонстрировал законодателям и центральным банкам потенциал для того, чтобы частная компания вмешалась и заполнила образовавшуюся пустоту, эффективно выпуская собственную валюту, которую могли бы тратить пользователи по всему миру.

«Статус-кво — не вариант», — заявил один из создателей Diem Дэвид Маркус на осеннем заседании Международного валютного фонда 2019 года. «Будь то Весы или что-то еще, мир сильно изменится».

Брейнард, например, обратил на это внимание.

«Я считаю, что стейблкоины и связанные с ними инициативы частного сектора развиваются очень быстро, что заставляет нас двигаться быстрее», — говорит она TIME. «Вот почему я уже несколько лет стремлюсь к расширению охвата, трансграничному взаимодействию, а также исследованиям в области политики и технологий».

Так называемые стейблкоины — нерегулируемые цифровые валюты, созданные частными компаниями, которые якобы представляют собой доллары, но полностью не регулируются — стали серьезной проблемой для законодателей и продемонстрировали важность рассмотрения возможности привязки валюты к центральному банку.

«Общественным банкам становится все труднее и труднее конкурировать за новых клиентов, когда крупные технологические компании могут позволить себе тратить миллиарды на маркетинг и технологии», — сказал TIME сенатор Шеррод Браун, председатель банковского комитета Сената. «Но многие из этих новых «финтех-продуктов» не обеспечивают защиту прав потребителей, федеральную поддержку или обслуживание клиентов, а также отношения с сообществом, которые обеспечивают небольшие банки и кредитные союзы».

«Но многие из этих новых «финтех-продуктов» не обеспечивают защиту прав потребителей, федеральную поддержку или обслуживание клиентов, а также отношения с сообществом, которые обеспечивают небольшие банки и кредитные союзы».

Во время слушаний по цифровым валютам в июне сенатор Элизабет Уоррен, высокопоставленный член Подкомитета по финансовым учреждениям и защите прав потребителей, сравнила стейблкоины с бесполезными «дикими банкнотами», выпущенными спекулянтами в 19 веке.

Ее эксперт на том слушании, Лев Менанд, научный сотрудник и преподаватель права в юридической школе Колумбийского университета, пошел еще дальше в своих показаниях, назвав стабильные монеты «опасными как для их пользователей, так и… для финансовой системы в целом».

С частными компаниями, все более проникающими в пространство цифровой валюты, соперничающими странами, стремящимися захватить лидерство, и общественностью, которая все больше отдаляется от физической валюты, США столкнулись с миром, в котором они могут не контролировать или даже возглавлять мировые платежные системы. .

.

Будущее денег сильно отличается от прошлого.

Свяжитесь с нами по телефону по адресу [email protected].

Интервенция центрального банка с фиксированным обменным курсом

Это «Интервенция Центрального банка с фиксированными обменными курсами», раздел 22.4 из книги «Политика и теория международной экономики» (v. 1.0). Для получения подробной информации об этом (включая лицензирование) нажмите здесь.

Для получения дополнительной информации об источнике этой книги или о том, почему она доступна бесплатно, посетите домашнюю страницу проекта. Там вы можете просматривать или скачивать дополнительные книги. Чтобы загрузить ZIP-файл с этой книгой для использования в автономном режиме, просто нажмите здесь.

Помогла ли вам эта книга? Рассмотрите возможность передачи:

Помощь Creative Commons

Creative Commons поддерживает свободную культуру от музыки до образования. Их лицензии помогли сделать эту книгу доступной для вас.

Помогите государственной школе

DonorsChoose.org помогает таким людям, как вы, помогать учителям финансировать их школьные проекты, от художественных принадлежностей до книг и калькуляторов.

Цель обучения

- Узнать, что должен делать центральный банк для поддержания надежного фиксированного обменного курса в системе резервных валют.

В системе с фиксированным обменным курсом большая часть операций по обмену одной валюты на другую будет осуществляться на частном рынке между отдельными лицами, предприятиями и международными банками. Однако, зафиксировав обменный курс, правительство объявило бы незаконными любые операции, которые не осуществляются по объявленному курсу. Однако маловероятно, что объявленный фиксированный обменный курс всегда будет уравнивать частный спрос на иностранную валюту с частным предложением. В системе с плавающим обменным курсом обменный курс корректируется для поддержания баланса спроса и предложения. В системе с фиксированным обменным курсом ответственность за поддержание этого баланса ложится на центральный банк.

В системе с фиксированным обменным курсом ответственность за поддержание этого баланса ложится на центральный банк.

Центральный банк может вмешиваться в частный валютный рынок (Forex) всякий раз, когда это необходимо, действуя как покупатель и продавец валюты последней инстанции. Чтобы увидеть, как это работает, рассмотрим следующий пример.

Предположим, что Соединенные Штаты устанавливают фиксированный обменный курс к британскому фунту стерлингов по курсу Ē $/£ . На рисунке 22.1 «Вмешательство центрального банка для поддержания фиксированного обменного курса» мы изображаем начальное равновесие на частном рынке Форекс, при котором предложение фунтов стерлингов ( S фунтов стерлингов) равен спросу ( D фунтов стерлингов) по фиксированному обменному курсу ( Ē $/£ ). Но предположим, что по какой-то неустановленной причине спрос на фунты стерлингов на частном Форексе однажды вырастет до D ′ £ .

Рисунок 22.1 Вмешательство центрального банка для поддержания фиксированного обменного курса

При фиксированном обменном курсе ( Ē $/£ ) спрос на фунты на частном рынке сейчас составляет Q 2 , а в фунтах Q 1 . Это означает, что существует избыточный спрос на фунты стерлингов в обмен на доллары США на частном Форексе.

Чтобы поддерживать надежный фиксированный обменный курс, центральный банк США немедленно удовлетворит избыточный спрос, поставив дополнительные фунты на рынок Forex. То есть продает фунты и покупает доллары на частном Форексе. Это вызовет сдвиг кривой предложения фунта стерлингов с S £ на S 9.0048 ′ £ . Таким образом, равновесный обменный курс автоматически поддерживается на фиксированном уровне.

В качестве альтернативы рассмотрим рисунок 22.2 «Еще одно вмешательство центрального банка для поддержания фиксированного обменного курса», на котором снова предложение фунтов ( S £ ) равно спросу ( D £ ) при фиксированном обменном курсе ( Ē $/£ ). Теперь предположим, что по какой-то неустановленной причине спрос на фунты стерлингов на частном Форексе упал за один день до D ′ фунтов стерлингов . При фиксированном обменном курсе ( Ē $/£ ) частный рыночный спрос на фунты теперь составляет Q 2 , тогда как предложение фунтов составляет Q 1 . Это означает, что на частном Форекс существует избыточное предложение фунтов стерлингов в обмен на доллары США.

Теперь предположим, что по какой-то неустановленной причине спрос на фунты стерлингов на частном Форексе упал за один день до D ′ фунтов стерлингов . При фиксированном обменном курсе ( Ē $/£ ) частный рыночный спрос на фунты теперь составляет Q 2 , тогда как предложение фунтов составляет Q 1 . Это означает, что на частном Форекс существует избыточное предложение фунтов стерлингов в обмен на доллары США.

Рисунок 22.2. Еще одна интервенция центрального банка для поддержания фиксированного обменного курса

В этом случае избыточное предложение фунтов также означает избыточный спрос на доллары в обмен на фунты. Центральный банк США может удовлетворить дополнительный спрос на доллары, выйдя на Forex и продав доллары в обмен на фунты стерлингов. Это означает, что он предлагает больше долларов и требует больше фунтов. Это вызовет сдвиг кривой спроса на фунт с D ′ фунтов стерлингов вернуться к D фунтов стерлингов . Поскольку это вмешательство происходит немедленно, равновесный обменный курс автоматически и всегда поддерживается на фиксированном уровне.

Поскольку это вмешательство происходит немедленно, равновесный обменный курс автоматически и всегда поддерживается на фиксированном уровне.

Ключевые выводы

- Если, например, Соединенные Штаты привязывают свою валюту к британскому фунту стерлингов (резерв), то при наличии избыточного спроса на фунты стерлингов в обмен на доллары США на частном рынке Forex центральный банк США немедленно удовлетворить избыточный спрос, поставив дополнительные фунты на рынок Forex. Таким образом, он может поддерживать надежный фиксированный обменный курс.

- Если, например, Соединенные Штаты привязывают свою валюту к британскому фунту стерлингов (резерв), когда существует избыточный спрос на доллары в обмен на британские фунты на частном рынке Forex, центральный банк США немедленно удовлетворит избыточный спрос, поставив долларов на рынок Форекс. Таким образом, он может поддерживать надежный фиксированный обменный курс.

Упражнение

Опасные вопросы .

Как в популярном телевизионном игровом шоу, вам дается ответ на вопрос, и вы должны ответить вопросом. Например, если ответ — «налог на импорт», то правильный вопрос — «Что такое тариф?»

Как в популярном телевизионном игровом шоу, вам дается ответ на вопрос, и вы должны ответить вопросом. Например, если ответ — «налог на импорт», то правильный вопрос — «Что такое тариф?»- Из купить , продать или ничего не делать , это то, что центральный банк должен делать со своей резервной валютой, если на частном рынке Forex существует избыточный спрос на его собственную валюту при сохранении фиксированного обменного курса.

- Из купить , продать или ничего не делать , это то, что центральный банк должен сделать со своей резервной валютой, если на частном рынке Forex существует избыточный спрос на резервную валюту при сохранении фиксированного обменного курса.

- Из купить доллары , продать доллары или ничего не сделать , это то, что должен сделать центральный банк Китая, если на частном рынке Форекс возникнет избыточный спрос на китайский юань, если Китай привязывает свою валюту к доллару США.

Как в популярном телевизионном игровом шоу, вам дается ответ на вопрос, и вы должны ответить вопросом. Например, если ответ — «налог на импорт», то правильный вопрос — «Что такое тариф?»

Как в популярном телевизионном игровом шоу, вам дается ответ на вопрос, и вы должны ответить вопросом. Например, если ответ — «налог на импорт», то правильный вопрос — «Что такое тариф?»

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс