Почему растет курс евро и доллара: Евро и доллар резко упали, когда МИД назвал войну с Украиной недопустимой

Содержание

Евро и доллар резко упали, когда МИД назвал войну с Украиной недопустимой

Рубль резко укрепился после того, как МИД России заявил о неприемлемости войны с Украиной

Фото: «РБК Инвестиции»

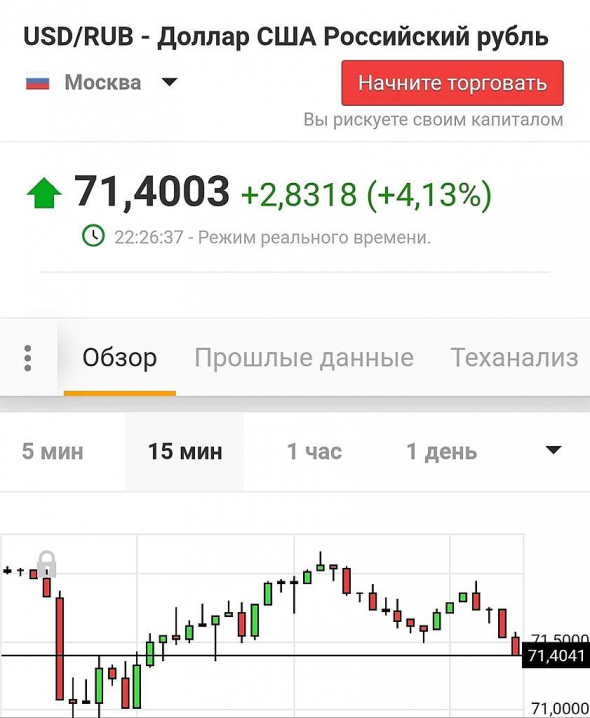

Курс доллара упал почти на ₽1,9 или более чем на 2% на торгах в четверг, 27 января и на 16:30 мск достиг ₽77,61, свидетельствуют данные Московской биржи. Доллар опустился ниже отметки ₽78 впервые с 24 января текущего года.

Курс евро к тому же времени упал на ₽2,8 — до ₽86,57. Европейская валюта опустилась ниже отметки ₽87 впервые с 21 января.

Рубль растет на заявлениях МИД РФ о неприемлемости войны между Россией и Украиной. «Россия не допускает даже мысли о войне с Украиной», — заявил заместитель директора ДИП МИД России Алексей Зайцев. Он упомянул заявления секретаря СНБО Украины Алексея Данилова о том, что Киев не видит оснований для «вторжения» России на Украину, о котором говорит Запад. С ним согласен и министр обороны Украины Алексей Резников, указал дипломат.

www. adv.rbc.ru

adv.rbc.ru

Фактор геополитики сейчас продолжает играть определяющую роль для рублевых активов, рассказал эксперт «БКС Мир инвестиций» Дмитрий Бабин. Судя по опережающим темпам восстановления рублевых активов, участники рынка увидели надежные признаки того, что текущая геополитическая обстановка не будет развиваться по наихудшему сценарию, считает эксперт.

Рубль уже исчерпал потенциал к дальнейшему ослаблению, отметил аналитик банка «Санкт-Петербург» Виктор Григорьев. Несмотря на то что вчера в моменте доллар «пробивал» отметку ₽80, чего не случалось с ноября 2020 года, вся геополитическая премия уже была полностью заложена в курс национальной валюты ранее, полагает эксперт.

Поддержку российской валюте оказывает позитивная динамика на сырьевом рынке. Накануне цена нефти Brent поднялась на 2% и впервые более чем за семь лет превысила $90 за баррель. Поддержку нефтяным котировкам оказала, в частности, информация о сокращении коммерческих запасов нефти в США на терминале в Кушинге, рассказали аналитики «ВТБ Капитала». Росту также способствует непростая геополитическая обстановка в мире и опасения того, что производители нефти не будут успевать наращивать добычу вслед за растущим спросом, добавляет Бабин. В четверг, 27 января, мартовский фьючерс на нефть Brent на лондонской бирже ICE растет на 0,7% и торгуется на уровне $90,6 за баррель.

Поддержку нефтяным котировкам оказала, в частности, информация о сокращении коммерческих запасов нефти в США на терминале в Кушинге, рассказали аналитики «ВТБ Капитала». Росту также способствует непростая геополитическая обстановка в мире и опасения того, что производители нефти не будут успевать наращивать добычу вслед за растущим спросом, добавляет Бабин. В четверг, 27 января, мартовский фьючерс на нефть Brent на лондонской бирже ICE растет на 0,7% и торгуется на уровне $90,6 за баррель.

По мнению Виктора Григорьева, в отсутствие развития негативных сценариев в течение ближайших недель курс доллара будет меняться в диапазоне ₽77-80, а курс евро — в коридоре ₽87-89. По мере ослабления геополитической напряженности доллар и евро смогут уйти на еще более низкие уровни, прогнозирует аналитик.

В текущей ситуации вероятность дальнейшего укрепления рубля с текущих уровней в целом равна риску его ослабления, считает начальник отдела анализа долгового рынка «Открытие

Инвестиции

» Владимир Малиновский. Тем не менее, если в ближайшие недели не будет сильной

Тем не менее, если в ближайшие недели не будет сильной

коррекции

цен на нефть или дальнейшей эскалации геополитической напряженности, рубль сможет удержаться ниже ₽80 за доллар и ниже ₽90 за евро, прогнозирует эксперт.

В Газпромбанке допустили снижение курса доллара к уровням ₽72–73 в течение ближайших трех-четырех месяцев. Этому будет способствовать нормализация геополитической ситуации и приостановка Банком России покупок валюты в рамках бюджетного правила, считает экономист Газпромбанка Павел Бирюков.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

какую из валют «качнет» на выходных

Эта неделя на валютном рынке прошла активно. В большинстве дней спрос на валюту превышал предложение и Нацбанку часто приходилось закрывать дефицит доллара за счет распродажи резервов по 36,9343 гривны. Учитывая, выходную пятницу в США — День ветеранов, по факту, клиентам и банкам пришлось укладываться по основным операциям на валютном межбанке в период с понедельника по четверг.

Что происходило с валютой на неделе

«Удивила» рынок среда, 9 ноября, когда после очередной распродажи дефицитного доллара регулятором по 36,9343 гривны в первой половине дня — ближе к обеду на торги вышло несколько крупных продавцов. И своими операциями они очень краткосрочно обвалили котировки доллара к уровням 36,80 гривен и даже ниже. Но «аттракцион неслыханной щедрости» быстро иссяк и уже на следующий день спрос на валюту снова значительно превышал предложение.

И своими операциями они очень краткосрочно обвалили котировки доллара к уровням 36,80 гривен и даже ниже. Но «аттракцион неслыханной щедрости» быстро иссяк и уже на следующий день спрос на валюту снова значительно превышал предложение.

Вторым «открытием недели» стали события вокруг евро. Евровалюта подтвердила репутацию главного инструмента для спекулятивного заработка.

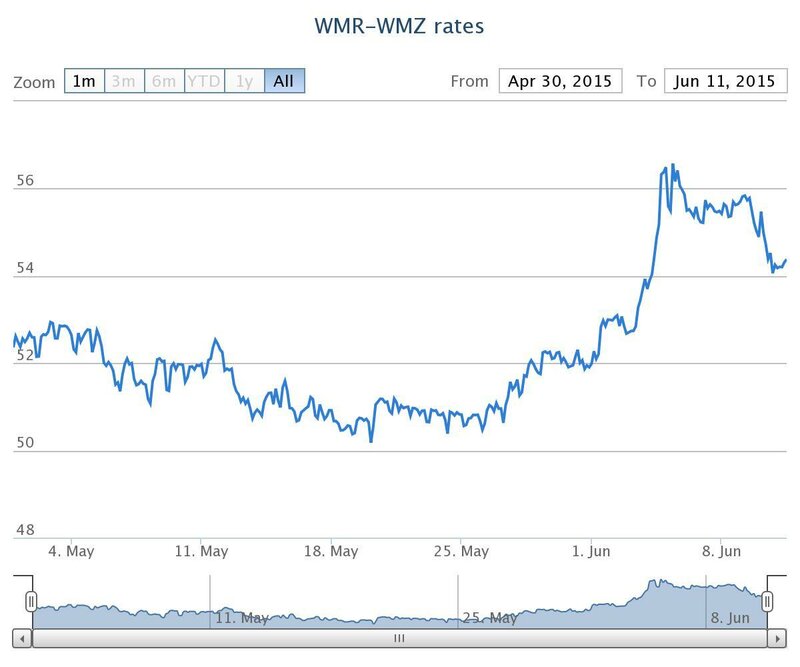

30 минутный график по паре евро/доллар очень хорошо иллюстрирует происходящее 11 ноября по состоянию на 16:00 по Киеву:

Укрепили позиции евровалюты относительно доллара данные по инфляции в США. Она оказалась ниже ожиданий, что снижает вероятность того, что Федрезерв продолжит очень сильно повышать ставки. Рост потребительской инфляции составил всего 7,7% в годовом исчислении в октябре, что значительно ниже ожидаемого аналитиками уровня в 8%.

Поэтому мировые спекулянты перестали ставить на активный рост ставки ФРС США на предстоящем заседании американского регулятора 14 декабря. И это привело к падению доллара на фоне проседания доходности казначейских облигаций Штатов. В этой ситуации вероятность повышения ставки ЕЦБ на предстоящем 15 декабря заседании сохраняется очень высокой, а вот уровень поднятия ставки Федрезерва может несколько снизиться. И это работает в пользу евро.

В этой ситуации вероятность повышения ставки ЕЦБ на предстоящем 15 декабря заседании сохраняется очень высокой, а вот уровень поднятия ставки Федрезерва может несколько снизиться. И это работает в пользу евро.

Украинский межбанк повторял все ралли пары евро/доллар на внешних рынках. И в итоге, если еще в начале недели безналичный евро 7 ноября стартовал с уровня 36,3053/36,6646 гривен, то на закрытии торгов в 15:00 по Киеву в пятницу его котировки были 37,6912/38,0644 гривен, то есть продажа выросла за эти дни сразу почти на 1,40 гривны на евро. Очень хороший заработок для спекулянтов. А на наличном рынке в середине пятницы евро в обменниках финкомпаний продавали уже в пределах от 40,40 до 41 гривны и даже выше, хотя в начале недели эти уровни продаж евровалюты были существенно ниже отметки в 40 гривен.

Чего ждать на выходных

Но основное для украинского наличного рынка это то, что ажиотажа по скупке валюты по-прежнему нет. И это главное. Единственное, что пользуясь скачками евро на внешнем рынке, большинство обменников по евровалюте второй день подряд играет «на повышение».

Этим они продолжат заниматься и в выходные. Особенно в том случае, если пятничный азиатский рынок (ночной для Украины) продолжит тенденции европейского и американского рынков в части укрепления позиций евровалюты относительно доллара. На момент написания статьи пара евро/доллар пробила психологический порог в 1,03 доллара и ралли продолжаются.

Курсы наличных валют на 12−13 ноября

В субботу и воскресенье обменники финкомпаний по доллару будут активно работать в формате «с оборота». Тут для финансистов все в основном предсказуемо. И основной задачей для них будет оставаться в коридоре курсов покупок и продаж для своего региона. Спред по доллару в пределах от 20−25 копеек до 1 гривны и наценка за близость к зоне боевых действий в лишние 10−20 копеек — сохранятся.

А вот по евро мы будем наблюдать полный разнобой ценников. Основной причиной разброса котировок по евровалюте станет разное видение аналитиками крупных валютообменных сетей Украины дальнейшего тренда по паре евро/доллар после валютных ралли пятницы.

И если консервативные игроки считают, что евро достаточно быстро вернется к уровням близким к паритету с долларом (в пределах от 0,99 до 1,01 доллара), то значительная часть владельцев обменников уже считают, что потенциал роста евро еще не исчерпан. И «видят» уровень евро в пределах коридора от 1,025 до 1,045 доллара уже в ближайшую неделю.

Потерять на курсовых скачках никто из них не хочет, что и приведет к значительному спреду по курсу евро относительно гривны на этих выходных. Он составит от 25−30 копеек до 1,30 гривны.

Причем, в лучших традициях ментальности украинцев (мы покупаем валюту не когда курс падает, а когда растет) — именно на подорожавший евро спрос со стороны граждан увеличится, чем и будут пользоваться владельцы обменников.

Котировки доллара в большинстве обменников эти выходные будут в пределах коридора: прием 40,00 — 40,50 гривен, продажа от 40,60 до 41,00 гривен.

По евро разброс котировок по описанным выше причинам будет значительно больше.

Большинство пунктов обмена валюты выставят котировки по евро в пределах: прием 39,90 — 40,50 гривен и продажа 40,85 — 41,50 гривен.

Как и в прошлые выходные, операции по покупке/продаже евро станут главным источником доходов для валютных спекулянтов.

Автор:

Аналитик

Алексей Козырев

Пишет на темы:

Валюта, ценные бумаги, инвестиционные проекты, кредитование, международные валютный и фондовый рынки, финансовые стартапы

Евро и доллар США достигли паритета впервые за 20 лет.

— Источник:

CNNBusiness

Экономика

16 видео

Руководители разрываются от риска рецессии, поскольку опасения за глобальную экономику растут

Репортер CNN показывает, что рост потребительских цен означает для инфляции

02:50

Сейчас играет

— Источник:

CNN

Генеральный директор сети продуктовых магазинов о ценах на продукты: «Мой хрустальный шар разбит»

Рынок труда силен, но на нем наблюдаются «значительные трещины»

02:35

Сейчас играет

— Источник:

CNNБизнес

Что означает последнее историческое повышение процентной ставки ФРС

01:49

Сейчас играет

— Источник:

CNNБизнес

Пауэлл из ФРС: «Приближается время смягчения повышения ставок»

02:26

Сейчас играет

— Источник:

Си-Эн-Эн Бизнес

Звезда «Акулы» делает предсказание об экономике

02:20

Сейчас играет

— Источник:

Си-Эн-Эн Бизнес

«Рецессия в значительной степени предрешена», — объясняет экономист

Пенсионер об инфляции: все растет, кроме наших доходов

03:23

Сейчас играет

— Источник:

CNN

Узнайте, когда Ларри Саммерс думает, что США войдут в рецессию

03:17

Сейчас играет

— Источник:

CNN

Люди в маленьком городке шатались после закрытия фабрики. Услышьте, как они планируют голосовать

Услышьте, как они планируют голосовать

03:01

Сейчас играет

— Источник:

CNN

Вот что означает для вас сильный доллар США

Трехлетняя засуха привела к нехватке этого основного продукта питания

02:29

Сейчас играет

— Источник:

CNN

Посмотрите, как две сестры получают «сюрприз на всю жизнь» в этой продовольственной кладовой

03:11

Сейчас играет

— Источник:

CNN

Рост потребительских цен и ставки по ипотечным кредитам достигли 20-летнего максимума

02:40

Сейчас играет

— Источник:

Си-Эн-Эн

Экономист по вакансиям: нехватка рабочих мест может поддерживать высокую инфляцию

01:14

Сейчас играет

— Источник:

Си-Эн-Эн Бизнес

Нью-Йорк

Си-Эн-Эн Бизнес

—

cms.cnn.com/_components/paragraph/instances/paragraph_35F2261E-7273-D545-222D-ED6C1EDA0168@published» data-editable=»text» data-component-name=»paragraph»>

cms.cnn.com/_components/paragraph/instances/paragraph_35F2261E-7273-D545-222D-ED6C1EDA0168@published» data-editable=»text» data-component-name=»paragraph»>Впервые за 20 лет обменный курс между евро и долларом США достиг паритета, то есть обе валюты стоят одинаково.

Евро достиг 1 доллара во вторник, снизившись примерно на 12% с начала года. На континенте очень много опасений рецессии, вызванной высокой инфляцией и неопределенностью с поставками энергоносителей, вызванной вторжением России в Украину.

Европейский Союз, который до войны получал примерно 40% своего газа по российским трубопроводам, пытается уменьшить свою зависимость от российской нефти и газа. В то же время Россия сократила поставки газа в некоторые страны ЕС, а недавно на 60% сократила поток газа в газопроводе «Северный поток» в Германию.

В то же время Россия сократила поставки газа в некоторые страны ЕС, а недавно на 60% сократила поток газа в газопроводе «Северный поток» в Германию.

Теперь эта важная часть инфраструктуры импорта газа в Европе была закрыта на плановое техническое обслуживание в течение последних 10 дней. Немецкие официальные лица опасаются, что его больше не включат.

Энергетический кризис сопровождается замедлением экономического роста, что ставит под сомнение способность Европейского центрального банка адекватно ужесточить политику для снижения инфляции. ЕЦБ объявил, что повысит процентные ставки в этом месяце впервые с 2011 года, поскольку уровень инфляции в еврозоне составляет 8,6%.

22 июня 2022 г., Баден-Вюртемберг, Ротвайль: Надпись Euro можно увидеть на монете номиналом 1 евро рядом с монетой номиналом 20 евро в офисе. Фото: Сайлас Штейн/dpa (Фото Сайласа Штейна/picture Alliance через Getty Images)

Сайлас Штейн/picture Alliance/Getty Images

Европа не была такой дешевой для американцев уже несколько десятилетий

Но некоторые говорят, что ЕЦБ сильно отстает от кривой, и что жесткая посадка почти неизбежна. Германия зафиксировала первый торговый дефицит товаров с 19 года91 на прошлой неделе, поскольку цены на топливо и общий хаос в цепочке поставок значительно увеличили цены на импорт.

«Учитывая характер экспорта Германии, который чувствителен к ценам на сырьевые товары, по-прежнему трудно представить, что торговый баланс может значительно улучшиться отсюда в ближайшие несколько месяцев, учитывая ожидаемое замедление экономики еврозоны», — пишут валютные стратеги Saxo Bank в недавняя заметка.

По мнению аналитиков, серия агрессивных повышений процентных ставок центральными банками, в том числе ФРС, в сочетании с замедлением экономического роста будет оказывать давление на евро, в то время как инвесторы будут склоняться к доллару США как к убежищу.

Федеральная резервная система США значительно опередила Европу в ужесточении политики, подняв процентные ставки на 75 базисных пунктов, указав при этом, что в этом месяце произойдет дальнейшее повышение ставок.

Это безопасное отступление к доллару США может стать еще более экстремальным, если Европа и США вступят в рецессию, предупредил в записке на прошлой неделе глава Deutsche Global FX Research Джордж Саравелос.

Ситуация, когда евро торгуется ниже доллара США в диапазоне 0,9 доллара.От 5 до 0,97 доллара «вполне может быть достигнуто», писал Саравелос, «если и Европа, и США окажутся соскальзывающими к (более глубокой) рецессии в третьем квартале, в то время как ФРС все еще повышает ставки».

Это хорошая новость для американцев, планирующих посетить Европу этим летом, но может означать плохие новости для глобальной экономической стабильности.

Рост евро, падение доллара: динамика глобального валютного сдвига

В последние недели печатные СМИ и блоги пестрят новыми слухами о возможной замене доллара как доминирующей мировой валюты евро. Эта интенсификация дебатов была вызвана ростом евро выше 1,50 доллара и соответствующим падением доллара, также по отношению к другим валютам. Даже один канадский луни теперь стоит больше, чем один доллар США.

Эта интенсификация дебатов была вызвана ростом евро выше 1,50 доллара и соответствующим падением доллара, также по отношению к другим валютам. Даже один канадский луни теперь стоит больше, чем один доллар США.

С конца 1990-х годов было написано множество рабочих документов и исследований, в которых представлены различные аргументы в пользу оптимистичных или пессимистичных оценок продолжающегося превосходства доллара как надежного конкурента евро. Большинство из них сосредоточено на различных экономических показателях, а политологи пытались выявить политические факторы, которые могут привести к изменению порядка в глобальной валютной пирамиде (Cohen 1998). 1

Относительно немногие из этих исследований посвящены вероятным последствиям такого сдвига, не считая широкомасштабных и общих утверждений, которые часто отражают пристрастия авторов. Что это значит для международной политики, если доллар потеряет свое главенствующее положение? Каковы последствия для отечественной экономики падения или роста валют? В этой статье будут представлены некоторые размышления по этим вопросам с использованием последних достижений в области изучения международной денежно-кредитной политики и определения некоторых областей, требующих дополнительных исследований.

Приседающий евро: признаки скачка вперед

Общепризнано, что мировой валюте нужны некоторые атрибуты, чтобы достичь такого положения и оставаться в нем. Прежде всего необходимо твердое доверие участников рынка к его стоимости. Она должна поддерживаться экономикой, гарантирующей политическую стабильность и низкую инфляцию (de Grauwe 2007: 253–254). Во-вторых, валюта должна обеспечивать глубокие, ликвидные и эффективные финансовые рынки, чтобы гарантировать легкий доступ к капиталу и предоставить участникам рынка гибкость в выборе инструментов.

В-третьих, он должен быть международно признан практически везде. История предлагает четвертое условие: страна, выпускающая валюту, также должна быть доминирующей или, по крайней мере, одной из доминирующих политических и военных держав мира. При выполнении этих условий валюта может стать мировым лидером в основных функциях международных денег в качестве расчетной единицы (валюта транспортного средства), средства обмена (валюта транзакции) и средства сбережения (резервная валюта).

С 2001 года евро движется медленно, но почти непрерывно вверх по отношению к доллару. С минимума около 0,82 доллара за евро сейчас он почти удвоил свою стоимость по отношению к доллару. Этот рост, однако, не обязательно является признаком изменения баланса мировой валюты: массовые колебания обменных курсов случались и раньше, и колебания доллара по отношению к немецкой марке (DM) были такими же экстремальными, но последняя не становилась основной. резервная валюта.

Тем не менее, ясно, что Евро играет в другой лиге, чем ДМ. Это связано не только с размером его рынка (15 стран с населением 320 миллионов человек), но и с тем, что Европейский союз, большинство членов которого в конечном итоге перейдет на евро, не скрывал своего стремления стать глобальным актер, а не только региональный, как Германия. Рост евро дает понять участникам, будь то отдельные лица, фирмы или государства, что держать евро может быть более выгодно, чем держать доллары. Фактически, согласно последним данным МВФ, доля долларов в общих официальных резервах уменьшилась с 71,5 % в 2001 г. до 64,7 % в 2006 г., а доля евро выросла с 19от 0,2% до 25,8% (МВФ, 2007 г.).

до 64,7 % в 2006 г., а доля евро выросла с 19от 0,2% до 25,8% (МВФ, 2007 г.).

Ясно, что это также указывает на то, что доллар по-прежнему безраздельно господствует в качестве резервной валюты, но если эта тенденция сохранится, евро обгонит доллар примерно через 15 лет, что было бы довольно быстрым с точки зрения денежной истории. Многие страны указали, что они рассматривают возможность изменения своей зависимости от доллара как основного резервного актива. 2 Эти события заставляют ученых все чаще размышлять о неизбежной смене глобальных ролей евро и доллара. Чинн и Франкель (2006) утверждают, что либо продолжающаяся инфляция в США и, как следствие, обесценивание доллара, либо расширение еврозоны на большинство членов ЕС, в первую очередь на Великобританию, станет сигналом конца господству доллара.

Грядут также изменения в отношении использования евро в качестве валюты транспортных средств. Недавно страны ОПЕК открыто обсуждали, следует ли им отказаться от ценообразования на нефть в долларах. Большинство членов по-прежнему отвергают такой шаг, который может привести к еще большему падению доллара и потенциальному удорожанию импорта энергии для США (Blas and Crooks 2007). На данный момент шансы на такой радикальный шаг кажутся низкими, и счета за большинство международных товаров по-прежнему выставляются в долларах.

Большинство членов по-прежнему отвергают такой шаг, который может привести к еще большему падению доллара и потенциальному удорожанию импорта энергии для США (Blas and Crooks 2007). На данный момент шансы на такой радикальный шаг кажутся низкими, и счета за большинство международных товаров по-прежнему выставляются в долларах.

Количество банкнот евро в обращении превысило стоимость банкнот доллара с конца 2006 года (Atkins 2006). Несмотря на это, доллар по-прежнему является ведущей валютой транзакций в мире, участвуя в 86% (из 200%, поскольку задействованы две валюты) глобальных транзакций. В целом, как делается вывод в последнем отчете Европейского центрального банка по этому вопросу, международная роль евро по-прежнему характеризуется сильной институциональной и региональной структурой» (ECB 2007). Каковы перспективы изменений в ближайшем будущем?

Скрытый доллар: остаточная сила верхней валюты

Несмотря на признаки растущей роли евро, большинство аналитиков по-прежнему скептически относятся к тому, что доллар потеряет свои лидирующие позиции. Ссылаясь на десятилетия, которые потребовались доллару, чтобы заменить фунт, спустя много времени после того, как Великобритания потеряла большую часть своего политического влияния, инерция изменений в денежной системе часто упоминается как основная причина, по которой падение доллара не является неизбежным. Зависимость установленной валюты от курса, к которой привыкли участники рынка, создавая то, что политологи называют «сетевыми внешними эффектами» и «функциональной синергией», служит сильной опорой, поддерживающей доллар.

Ссылаясь на десятилетия, которые потребовались доллару, чтобы заменить фунт, спустя много времени после того, как Великобритания потеряла большую часть своего политического влияния, инерция изменений в денежной системе часто упоминается как основная причина, по которой падение доллара не является неизбежным. Зависимость установленной валюты от курса, к которой привыкли участники рынка, создавая то, что политологи называют «сетевыми внешними эффектами» и «функциональной синергией», служит сильной опорой, поддерживающей доллар.

Экономисты Дули, Фолкертс-Ландау и Гарбер (2003) утверждали, что мир переживает то, что они называют Бреттон-Вудской системой II. Первоначальная Бреттон-Вудская система была стабилизирована готовностью основных стран-последователей держать доллары и финансировать американский дефицит, потому что они были больше всего заинтересованы в конкурентоспособности своего экспорта. В настоящее время эту роль берут на себя крупные страны с формирующимся рынком, экономический рост которых зависит от экспорта. В влиятельной статье один из ведущих ученых IPE Бенджамин Коэн предложил в основном четыре причины, по которым евро не превзойдет доллар в обозримом будущем (2003 г.).

В влиятельной статье один из ведущих ученых IPE Бенджамин Коэн предложил в основном четыре причины, по которым евро не превзойдет доллар в обозримом будущем (2003 г.).

Во-первых, эффективность европейских финансовых рынков по-прежнему значительно отстает от американских рынков, а в Еврозоне нет инструментов, которые могли бы конкурировать с удобством казначейских векселей США. 3 Во-вторых, в еврозоне заложен предполагаемый уклон против роста, учитывая акцент на монетарной стабильности. В-третьих, политическая структура принятия монетарных решений в еврозоне остается неоднозначной. До сих пор неясно, кто представляет евро на международной арене: ЕЦБ, ECOFIN или новоназначенный г-н Евро, премьер-министр Люксембурга Юнкер? Еще более серьезным, и это может быть самой фундаментальной причиной из всех, является тот факт, что евро не поддерживается единой политической структурой. Сомнения в его долговечности неизбежно останутся.

Это приводит непосредственно к вопросу об устойчивости евро. Что произойдет с еврозоной, если такие страны, как Италия, будут вынуждены покинуть ее (Tilford 2006)? Хотя в настоящее время этот сценарий кажется надуманным, он может стать более актуальным, поскольку международные инвесторы взвешивают последствия долгосрочного перехода на евро. Напротив, никто серьезно не размышляет о распаде Соединенных Штатов. Суть в том, что евро еще предстоит преодолеть ряд серьезных препятствий, прежде чем он достигнет паритета с долларом.

Что произойдет с еврозоной, если такие страны, как Италия, будут вынуждены покинуть ее (Tilford 2006)? Хотя в настоящее время этот сценарий кажется надуманным, он может стать более актуальным, поскольку международные инвесторы взвешивают последствия долгосрочного перехода на евро. Напротив, никто серьезно не размышляет о распаде Соединенных Штатов. Суть в том, что евро еще предстоит преодолеть ряд серьезных препятствий, прежде чем он достигнет паритета с долларом.

Денежная сила: «Настоящая острота достигается без усилий».

4

Имеет ли значение, если евро станет мировой валютой, а доллар получит соперника? Этот вопрос в конечном счете зависит от экономических и политических выгод, которые страны еврозоны и их граждане получат от этого изменения, и, конечно же, от преимуществ, от которых Соединенным Штатам придется отказаться. Опять же, оценки расходятся, потому что нет четких показателей преимуществ и недостатков глобальных резервных валют для стран-эмитентов. Наиболее очевидным преимуществом мировой валюты является выигрыш от так называемого сеньоража.

Наиболее очевидным преимуществом мировой валюты является выигрыш от так называемого сеньоража.

Поскольку другие страны держат глобальную валюту без процентов (например, как доллары, хранящиеся под матрасом), они эффективно предоставляют беспроцентный кредит стране-эмитенту. Однако с точки зрения глобальной финансовой мощи этот эффект обычно считается относительно небольшим (Kenen 2003: 265). Еще одно преимущество заключается в более низком валютном риске для компаний, расположенных в центральной стране. Государства, владеющие мировой валютой, также могут при определенных условиях использовать ее для оказания прямого давления на другие государства (Киршнер 19).95).

Наконец, существует «непомерная привилегия» финансирования дефицита обязательствами, номинированными в национальной валюте, хотя в долгосрочной перспективе это вполне может стать слабостью (De Beaufort Wijnholds/McKay 2007: 61). На протяжении всего послевоенного периода США могли брать короткие и длинные займы, постоянно получая более высокий доход по своим обязательствам за границей, чем иностранцы зарабатывали на своих обычно низкодоходных долларовых активах. Как показывают Gourinchas and Rey (2005), даже когда обязательства США значительно превышали активы, США получали значительную чистую прибыль. В случае девальвации доллара США также выиграли от эффекта обменного курса, поскольку резервы держателей доллара сократились, а инвестиции США за рубежом выросли в цене.

Как показывают Gourinchas and Rey (2005), даже когда обязательства США значительно превышали активы, США получали значительную чистую прибыль. В случае девальвации доллара США также выиграли от эффекта обменного курса, поскольку резервы держателей доллара сократились, а инвестиции США за рубежом выросли в цене.

Однако следует отметить, что глобальное господство валюты может иметь и недостатки. Повышенный спрос на глобальную валюту может поднять обменный курс, угрожая экспортерам. Неконтролируемые валютные запасы иностранцев могут затруднить контроль над денежной массой, особенно в случае внезапных колебаний рыночных настроений. Это было одной из основных причин, по которой немецкий центральный банк, Бундесбанк, всегда с тревогой смотрел на любые признаки того, что немецкая марка становится основной международной валютой. Его основная задача заключалась в контроле внутренней инфляции, а огромные депозиты в немецких марках за границей угрожали ее подорвать.

То же самое, конечно, верно и для еврозоны, и Европейский центральный банк (ЕЦБ) утверждает, что он не будет ни способствовать, ни препятствовать развитию евро как мировой валюты. На самом деле, если бы ЕЦБ пришлось ужесточить свою политику в ответ на внешнее влияние, это могло бы создать огромное напряжение в некоторых странах еврозоны (Tilford 2007). Таким образом, вопрос о том, дает ли глобальная валюта на самом деле ощутимые преимущества стране-эмитенту (помимо немаловажного фактора престижа), зависит от того, действительно ли она служит целям страны (а также целям ее фирм и граждан) и повышает ли она способности страны добиваться своих целей.

На самом деле, если бы ЕЦБ пришлось ужесточить свою политику в ответ на внешнее влияние, это могло бы создать огромное напряжение в некоторых странах еврозоны (Tilford 2007). Таким образом, вопрос о том, дает ли глобальная валюта на самом деле ощутимые преимущества стране-эмитенту (помимо немаловажного фактора престижа), зависит от того, действительно ли она служит целям страны (а также целям ее фирм и граждан) и повышает ли она способности страны добиваться своих целей.

Это подводит нас к вопросу о денежной власти. В недавней новаторской книге о денежной власти Б. Коэн определил ее сущность как «относительную способность избегать бремени корректировки платежей, заставляя вместо этого платить других» (Cohen 2006: 50). Конечным мерилом денежной власти является способность преследовать свои цели, не обращая внимания на последствия для других. Потенциальные затраты на корректировку лягут на других участников, поскольку отказ от денежной системы не является вариантом практически для всех участников рынка. Единственной красной нитью, проходящей через любой анализ денежно-кредитной политики США с момента господства доллара, является нежелание Америки подчинять внутреннюю экономическую стратегию движениям на мировых валютных рынках.

Единственной красной нитью, проходящей через любой анализ денежно-кредитной политики США с момента господства доллара, является нежелание Америки подчинять внутреннюю экономическую стратегию движениям на мировых валютных рынках.

Были исключения, особенно в 1960-е годы, когда по причинам, связанным со сплоченностью союзов времен холодной войны, США вводили различные ограничения на свои международные валютные операции, заключали сделки с союзниками и участвовали в ряде международных механизмов, все разработан для поддержки доллара (Zimmermann 2002). Но существенным фактом является то, что США не пришлось приспосабливаться. Эта автономия по большей части не основывалась на сознательной стратегии. Несмотря на некоторые теории заговора, 5 мало признаков того, что США активно пытались продвигать или сохранять статус доллара. Наиболее часто цитируемый эпизод описан Дэвидом Спиро, который утверждает, что защита США богатых нефтью стран Персидского залива, таких как Саудовская Аравия, зависит от того, что эти страны платят за услугу, чтобы поддержать доллар и американское потребление (Spiro 1999). Но это, видимо, явное исключение. Гораздо важнее, чтобы другие страны реагировали на последствия, создаваемые различными политическими решениями в центральной стране, независимо от того, соответствовали они их предпочтениям или нет.

Но это, видимо, явное исключение. Гораздо важнее, чтобы другие страны реагировали на последствия, создаваемые различными политическими решениями в центральной стране, независимо от того, соответствовали они их предпочтениям или нет.

Европа с ее интегрирующими рынками, требующими высокого уровня стабильности обменного курса, особенно пострадала от этих колебаний (Zimmermann 2008). Несомненно, введение евро сделало еврозону гораздо более автономной в этом смысле. Колебания обменного курса, такие как падение доллара в последние годы, привели бы к непрекращающемуся асимметричному регулировочному давлению на европейские валюты, тогда как в нынешней ситуации Европа испытала на удивление незначительное влияние, за исключением экспорта в долларовую зону, которая еще не достигла болевой порог.

В этом смысле Еврозона приобрела основной атрибут денежной власти. Точно так же, как США смогли добиться своей главной цели, а именно, обеспечить непрерывный приток капитала без инфляции или других корректирующих воздействий, Еврозона смогла добиться своей цели макроэкономической стабильности. Требуется гораздо больше исследований, чтобы точно прояснить связи между международной ролью евро и его возможным влиянием на внутренние экономические (и, следовательно, политические!) условия в еврозоне. Спор о том, какая настоящая глобальная валюта будет решаться, когда крупный кризис ляжет на США или Европу большими издержками приспособления (почти наверняка невинные наблюдатели пострадают значительно больше, чем крупные игроки).

Требуется гораздо больше исследований, чтобы точно прояснить связи между международной ролью евро и его возможным влиянием на внутренние экономические (и, следовательно, политические!) условия в еврозоне. Спор о том, какая настоящая глобальная валюта будет решаться, когда крупный кризис ляжет на США или Европу большими издержками приспособления (почти наверняка невинные наблюдатели пострадают значительно больше, чем крупные игроки).

Зеленая судьба? Возможные последствия денежной биполярности

Возможно, мы уже живем в мире денежной биполярности. Исторических параллелей такой ситуации немного. Наиболее правдоподобным сравнением является межвоенный период между Первой и Второй мировыми войнами, когда британский фунт находился в упадке, а доллар рос. Очевидно, это был период безудержной международной финансовой нестабильности. Можно ли это объяснить отсутствием четкой верхней валюты? Таково было утверждение теории гегемонистской стабильности: без гегемона, обеспечивающего минимум общественных благ для преодоления дилемм коллективных действий, международное сотрудничество рухнет (Kindleberger 19). 73).

73).

Эта столь оклеветанная теория на самом деле была разработана с учетом денежно-кредитной политики, но ее противники обычно ссылаются на 1970-е и 1980-е годы, когда США потеряли свое господство в торговле, но сохранили свое денежное лидерство. Таким образом, он может, наконец, столкнуться с испытанием в реальном мире. Однако даже если бы мир погрузился в нестабильность, это не обязательно спасло бы теорию, поскольку США в денежно-кредитной политике редко проявляли лидерство ради системной стабильности. Часто это было источником нестабильности. Известный экономист Барри Эйхенгрин, тщательно изучавший межвоенный период, объясняет многие проблемы не монетарной биполярностью, а скорее отсутствием действующих институтов международной координации и нежеланием крупных игроков сотрудничать, вызванным внутренним давлением (Эйхенгрин). 1995: 8-12).

В настоящее время денежные отношения характеризуются очень низким уровнем формального сотрудничества. «Большая восьмерка» неэффективна в этой области, МВФ ограничивается ролью наблюдателя, а сотрудничество с Центральным банком происходит в основном от случая к случаю, например, во время недавнего кредитного кризиса, вызванного кризисом субстандартного ипотечного кредитования. Такое сотрудничество центральных банков в рамках Банка международных расчетов и Форума финансовой стабильности, как правило, не вызывает споров, если решения предусматривают выгоды для всех участников и незначительные затраты на адаптацию. Как только в игру вступает распределительное измерение, политический конфликт становится неизбежным. В этот момент судьба доллара может легко привести к часто упоминаемой битве между долларом и евро. Существует явная опасность того, что все участники проиграют, если дуополия в денежно-кредитной политике приведет к нестабильности без работающих механизмов преодоления валютных кризисов.

Такое сотрудничество центральных банков в рамках Банка международных расчетов и Форума финансовой стабильности, как правило, не вызывает споров, если решения предусматривают выгоды для всех участников и незначительные затраты на адаптацию. Как только в игру вступает распределительное измерение, политический конфликт становится неизбежным. В этот момент судьба доллара может легко привести к часто упоминаемой битве между долларом и евро. Существует явная опасность того, что все участники проиграют, если дуополия в денежно-кредитной политике приведет к нестабильности без работающих механизмов преодоления валютных кризисов.

Endnotes

- Поскольку «Деньги — это политика», как напоминает нам Джонатан Киршнер (2003), нет большого смысла сосредотачиваться исключительно на экономических детерминантах при решении международных валютных проблем.

- «Индия сокращает свои долларовые резервы», FT, 4 мая 2005 г.; «Призрак диверсификации расстраивает доллар», International Herald Tribune, 17 марта 2005 г.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс