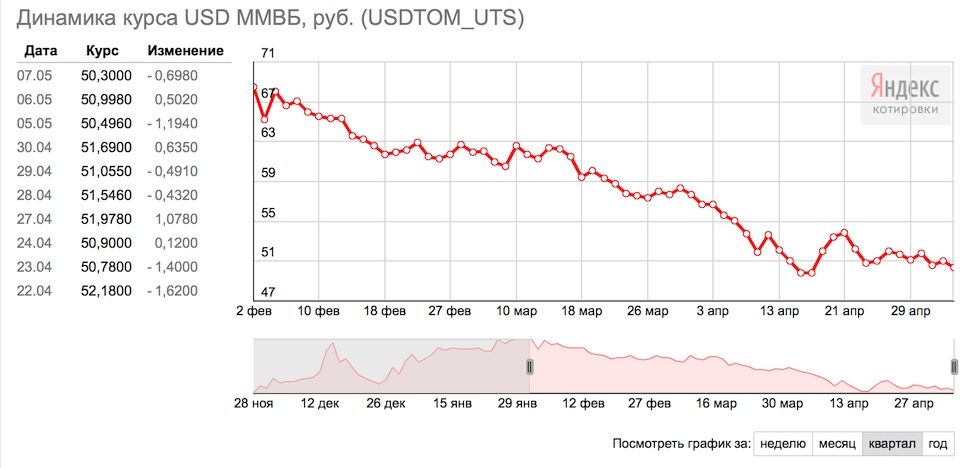

Прогноз до конца года курса валют: Минэк ждет укрепления доллара до 66 рублей к концу года

Жилье и процентные ставки по-прежнему свидетельствуют о рецессии, вероятной в 2023 году

Мы прогнозируем, что реальный валовой внутренний продукт (ВВП) в 2022 году останется неизменным на уровне 0,0 процента роста и снизится на 0,5 процента в 2023 году, как на основе Q4/Q4. В краткосрочной перспективе мы ожидаем умеренного экономического роста во второй половине года, поскольку значительные колебания чистого экспорта, которые ранее наблюдались в первом полугодии, должны привести к росту ВВП во второй половине года. Однако в свете ожидаемого дальнейшего ужесточения денежно-кредитной политики и ослабления глобальной экономики мы ожидаем дальнейшего замедления активности на рынке жилья и вялого роста потребительских расходов и инвестиций в бизнес. Мы по-прежнему ожидаем умеренной рецессии в 2023 году наряду с ослаблением рынка труда.

Общая инфляция за последние два месяца снизилась; однако это во многом связано со значительным снижением цен на бензин. Базовая инфляция, наряду с ценами на продукты питания, по-прежнему значительно превышает целевой показатель Федеральной резервной системы. После завершения нашего прогноза августовский выпуск индекса потребительских цен (ИПЦ) показал, что базовые цены выросли на 0,6% за месяц и на 6,3% в годовом исчислении, что на четыре десятых больше, чем в июле. Учитывая это, мы ожидаем, что Федеральная резервная система продолжит курс на повышение краткосрочных процентных ставок и ожидаем дополнительного повышения на 75 базисных пунктов на своем сентябрьском заседании, хотя рынки частично оценивают возможность повышения на полные 100 базисных пунктов. Наш базовый прогноз заключается в том, что ставка по федеральным фондам достигнет максимума в диапазоне 3,50-3,75% в начале 2023 года, но мы видим риск повышения этой конечной ставки.

После завершения нашего прогноза августовский выпуск индекса потребительских цен (ИПЦ) показал, что базовые цены выросли на 0,6% за месяц и на 6,3% в годовом исчислении, что на четыре десятых больше, чем в июле. Учитывая это, мы ожидаем, что Федеральная резервная система продолжит курс на повышение краткосрочных процентных ставок и ожидаем дополнительного повышения на 75 базисных пунктов на своем сентябрьском заседании, хотя рынки частично оценивают возможность повышения на полные 100 базисных пунктов. Наш базовый прогноз заключается в том, что ставка по федеральным фондам достигнет максимума в диапазоне 3,50-3,75% в начале 2023 года, но мы видим риск повышения этой конечной ставки.

Мы немного понизили наш прогноз общего объема продаж жилья на 2022 год до 5,71 миллиона единиц, что на 17,2% меньше, чем в 2021 году, по сравнению с нашим предыдущим прогнозом падения на 16,2%. Изменение произошло непропорционально из-за более низких ожиданий продаж новых домов, но продажи существующих домов также были понижены, в значительной степени из-за того, что ставки по ипотечным кредитам снова выросли (превысив 6,0 процента впервые с 2008 года, согласно последнему отчету Freddie. опрос Mac). Наш прогноз общего объема продаж жилья на 2023 год был пересмотрен в сторону понижения с 5,18 млн до 4,9 млн.8 миллионов единиц. Учитывая изменения нашего прогноза как по продажам жилья, так и по ипотечным ставкам, а также в сравнении с последними данными Закона о раскрытии информации о жилищной ипотеке (HMDA), мы немного понизили наш прогноз по выдаче ипотечных кредитов в 2022 году до 2,44 трлн долларов (ранее 2,47 трлн долларов) и наш прогноз по ипотечным кредитам в 2023 году. прогнозируется на уровне 2,17 трлн долларов (ранее 2,29 трлн долларов).

опрос Mac). Наш прогноз общего объема продаж жилья на 2023 год был пересмотрен в сторону понижения с 5,18 млн до 4,9 млн.8 миллионов единиц. Учитывая изменения нашего прогноза как по продажам жилья, так и по ипотечным ставкам, а также в сравнении с последними данными Закона о раскрытии информации о жилищной ипотеке (HMDA), мы немного понизили наш прогноз по выдаче ипотечных кредитов в 2022 году до 2,44 трлн долларов (ранее 2,47 трлн долларов) и наш прогноз по ипотечным кредитам в 2023 году. прогнозируется на уровне 2,17 трлн долларов (ранее 2,29 трлн долларов).

Динамика инфляции меняется

Основные факторы инфляции продолжают смещаться от роста цен на товары и сырье в сторону услуг. Хотя мы полагаем, что общая инфляция, вероятно, достигла пика, сильный рост арендной платы и ограниченный рынок труда ведут к более устойчивой инфляционной тенденции, которую исторически было трудно сдерживать без общего экономического спада.

Резкое падение цен на бензин на 10,6 процента привело к тому, что августовский ИПЦ остается скромным второй месяц подряд, увеличившись всего на 0,1 процента, что соответствует нашим ожиданиям. В годовом исчислении общий индекс потребительских цен еще больше замедлился до 8,3 процента по сравнению с недавним пиком в 9,1 процента в июне. Тем не менее, почти все другие основные категории выросли за месяц, при этом базовый индекс потребительских цен вырос на 0,6 процента, снова ускорившись до годового уровня 6,3 процента. Рост цен на неэнергетические товары несколько расходился с другими показателями, такими как обзоры предприятий, показывающие снижение доли компаний, повышающих цены. Более сильный обменный курс доллара, отчасти вызванный ослаблением экономического роста за рубежом, также оказывает понижательное давление на цены на импорт, которые в августе упали на 1 процент. В будущем мы ожидаем снижения инфляции цен на товары, чему способствовал августовский индекс цен производителей (PPI), показывающий более мягкую инфляцию цен на товары.

В годовом исчислении общий индекс потребительских цен еще больше замедлился до 8,3 процента по сравнению с недавним пиком в 9,1 процента в июне. Тем не менее, почти все другие основные категории выросли за месяц, при этом базовый индекс потребительских цен вырос на 0,6 процента, снова ускорившись до годового уровня 6,3 процента. Рост цен на неэнергетические товары несколько расходился с другими показателями, такими как обзоры предприятий, показывающие снижение доли компаний, повышающих цены. Более сильный обменный курс доллара, отчасти вызванный ослаблением экономического роста за рубежом, также оказывает понижательное давление на цены на импорт, которые в августе упали на 1 процент. В будущем мы ожидаем снижения инфляции цен на товары, чему способствовал августовский индекс цен производителей (PPI), показывающий более мягкую инфляцию цен на товары.

Тем не менее, инфляция жилья, которая быстро выросла на 0,7 процента за месяц (самый большой месячный рост с 1991 года), вероятно, останется высокой, по крайней мере, до середины 2023 года. Как мы обсуждали ранее, существует значительный временной лаг между изменениями цен на жилье, арендной платы и изменениями показателя ИПЦ стоимости жилья. Однако более тревожным является ускорение роста цен на услуги, не связанные с энергией и жильем. Хотя такие услуги внесли лишь около 1,5 процентных пункта в общую годовую инфляцию в августе, эта доля выросла с 1,0 процентных пункта в январе и примерно втрое превышает среднюю долю годовой инфляции в 2019 году.на 0,5 процентных пункта, отражая возможность того, что ограниченный рынок труда может привести к сложно обратимой динамике роста заработной платы и цен по спирали.

Как мы обсуждали ранее, существует значительный временной лаг между изменениями цен на жилье, арендной платы и изменениями показателя ИПЦ стоимости жилья. Однако более тревожным является ускорение роста цен на услуги, не связанные с энергией и жильем. Хотя такие услуги внесли лишь около 1,5 процентных пункта в общую годовую инфляцию в августе, эта доля выросла с 1,0 процентных пункта в январе и примерно втрое превышает среднюю долю годовой инфляции в 2019 году.на 0,5 процентных пункта, отражая возможность того, что ограниченный рынок труда может привести к сложно обратимой динамике роста заработной платы и цен по спирали.

Потенциальный риск ужесточения денежно-кредитной политики

Несмотря на замедление роста числа занятых в августе, в течение месяца он оставался устойчивым и составлял 315 000 человек. Продолжающийся сильный рост занятости поддерживает потребительские расходы и краткосрочный экономический рост. Однако, учитывая растущую долю инфляции, обусловленную жесткостью рынка труда, сохраняющаяся сила, вероятно, увеличивает вероятность более значительного или более продолжительного ужесточения денежно-кредитной политики. Ранее ФРС прямо указывала на необходимость сокращения количества вакансий, чтобы рост заработной платы снизился до уровня, соответствующего 2-процентному целевому уровню инфляции.

Ранее ФРС прямо указывала на необходимость сокращения количества вакансий, чтобы рост заработной платы снизился до уровня, соответствующего 2-процентному целевому уровню инфляции.

С теоретической точки зрения ФРС, для замедления инфляционного давления на рынке труда уровень безработицы должен превысить уровень уровня безработицы без ускорения инфляции (NAIRU), который в настоящее время оценивается Бюджетным управлением Конгресса в 4,5 процента. . Уровень безработицы в августе составил 3,7 процента. Председатель Пауэлл упомянул об этом в августе, когда заявил, что для достижения ценовой стабильности потребуются «некоторые усилия». Еще одним осложняющим фактором является потенциальное восстановление доверия потребителей, вызванное снижением цен на бензин и дополнительным дискреционным доходом. Хотя на сегодняшний день основные розничные продажи остаются относительно низкими, если более низкие цены на бензин поддержат потребительский спрос в других категориях, то может потребоваться более жесткая денежно-кредитная политика (при прочих равных условиях) для достаточного охлаждения спроса.

После последнего отчета по индексу потребительских цен, указывающего на растущую инфляцию в секторе услуг и продолжающуюся инфляцию на товары, финансовые рынки быстро отреагировали, и доходность казначейских облигаций подскочила. Даже с учетом повышения ставок ФРС на сегодняшний день текущая позиция политики по-прежнему, возможно, почти нейтральна, что означает, что ставка не является ни стимулирующей, ни ограничивающей экономическую активность. Мы считаем, что рыночные ожидания начинают все больше учитывать возможность того, что ФРС придется поднять свою краткосрочную ставку значительно выше нейтральной и, возможно, поддерживать ее в течение некоторого времени, чтобы вызвать достаточное смягчение на рынке труда для достижения ценовой стабильности. Доходность десятилетних казначейских облигаций 15 сентября закрылась на уровне 3,45%, что примерно на 80 базисных пунктов выше, чем в конце июля. Между тем доходность однолетних казначейских облигаций закрылась на уровне 4,0 процента, что является самым высоким показателем с октября 2007 года9. 0003

0003

Продажи жилья по-прежнему замедляются из-за более высоких ипотечных ставок

Продажи жилья на вторичном рынке упали в июле на 5,9% до 4,81 млн в годовом исчислении, что соответствует нашим ожиданиям. В годовом исчислении продажи упали на 20,2 процента. За исключением первоначальных остановок из-за COVID в начале 2020 г. и сбоев, связанных с ураганом в 2015 г., это были самые низкие темпы продаж с 2014 г. Данные по заявкам на ипотеку указывают на дальнейшее снижение продаж в ближайшей перспективе, и, поскольку ставки по ипотечным кредитам снова растут, мы пересмотрели наш прогноз продаж существующего жилья до 2023 года в сторону понижения. Теперь мы прогнозируем, что в 2022 году общий объем существующих продаж за год снизится на 16,5 процента по сравнению с 2021 годом, после чего в 2023 году произойдет дальнейшее снижение на 13,3 процента. Мы опубликуем наш ежеквартальный обновленный прогноз цен на жилье Fannie Mae. Индекс в октябре.

Объемы продаж и строительства новых домов по-прежнему слабее, чем ожидалось. Продажи новых домов упали на 12,6% в июле и на 32,3% меньше, чем годом ранее. Временное снижение ставок по ипотечным кредитам в прошлом месяце может привести к некоторой стабилизации данных о продажах нового жилья за август, но мы ожидаем дальнейшего снижения в будущем. При текущих темпах продаж месячное предложение новых домов на рынке составило 10,9 в июле по сравнению с 9,2 в июне. Это был самый высокий уровень с 2009 года.. На данный момент строители жилья, похоже, не предлагают стимулов, достаточных для перемещения растущих запасов, однако многие публичные строители жилья продолжали сообщать о исторически высокой валовой прибыли во втором квартале, что предполагает возможность для большего дисконтирования в будущем. Строители жилья, возможно, не хотели этого делать до недавнего времени, поскольку узкие места в цепочке поставок и нехватка рабочей силы привели к увеличению доли выставленных на продажу домов, которые все еще находятся в стадии строительства, по сравнению с исторической нормой.

Продажи новых домов упали на 12,6% в июле и на 32,3% меньше, чем годом ранее. Временное снижение ставок по ипотечным кредитам в прошлом месяце может привести к некоторой стабилизации данных о продажах нового жилья за август, но мы ожидаем дальнейшего снижения в будущем. При текущих темпах продаж месячное предложение новых домов на рынке составило 10,9 в июле по сравнению с 9,2 в июне. Это был самый высокий уровень с 2009 года.. На данный момент строители жилья, похоже, не предлагают стимулов, достаточных для перемещения растущих запасов, однако многие публичные строители жилья продолжали сообщать о исторически высокой валовой прибыли во втором квартале, что предполагает возможность для большего дисконтирования в будущем. Строители жилья, возможно, не хотели этого делать до недавнего времени, поскольку узкие места в цепочке поставок и нехватка рабочей силы привели к увеличению доли выставленных на продажу домов, которые все еще находятся в стадии строительства, по сравнению с исторической нормой. В настоящее время на рынке представлено сравнительно немного готовых домов, что может ограничить потребность строителей в более агрессивном ценообразовании. Однако за последние пару месяцев это число начало расти, что говорит о том, что строители жилья могут вскоре предложить большие уступки в цене для стимулирования продаж.

В настоящее время на рынке представлено сравнительно немного готовых домов, что может ограничить потребность строителей в более агрессивном ценообразовании. Однако за последние пару месяцев это число начало расти, что говорит о том, что строители жилья могут вскоре предложить большие уступки в цене для стимулирования продаж.

Redfin сообщает, что впервые с марта 2021 года средняя цена продажи существующего дома упала ниже средней запрашиваемой цены. В то время как запасы жилья остаются ограниченными, месячное предложение инвентаря начинает расти. В августе месячное предложение существующих домов на одну семью составило 3,3 при текущих темпах продаж по сравнению с 1,6 в начале года. По отношению к продажам запасы в настоящее время приближаются к уровням, существовавшим до COVID, даже если абсолютное количество объявлений остается значительно ниже.

Многоквартирное домостроение продолжает активно развиваться. Тем не менее, мы пересмотрели наш прогноз по многоквартирным домам в 2023 году в сторону понижения в связи с более высокими прогнозами по процентным ставкам. Мы ожидаем, что в 2023 году активность снизится вместе с замедлением экономики, но мы ожидаем, что спрос на сдаваемые в аренду помещения останется сравнительно высоким. Поскольку доступность покупки дома на одну семью достигает минимума, невиданного с 2006 года, многие домохозяйства, скорее всего, будут оставаться в съемной квартире дольше, чем в противном случае.

Мы ожидаем, что в 2023 году активность снизится вместе с замедлением экономики, но мы ожидаем, что спрос на сдаваемые в аренду помещения останется сравнительно высоким. Поскольку доступность покупки дома на одну семью достигает минимума, невиданного с 2006 года, многие домохозяйства, скорее всего, будут оставаться в съемной квартире дольше, чем в противном случае.

Ипотечные выдачи

В этом месяце мы обновили нашу историческую оценку выдачи ипотечных кредитов на одну семью в 2021 году в результате нашего ежегодного сравнительного анализа с последними данными HMDA. Это привело к незначительному пересмотру в сторону повышения расчетных общих объемов происхождения на 2021 год, при этом наша оценка на 2021 год теперь составляет 4,57 триллиона долларов, что примерно на 101 миллиард долларов выше нашей предыдущей оценки. Объемы покупок и рефинансирования на 2021 год в настоящее время оцениваются в 1,9 триллиона долларов и 2,7 триллиона долларов, что представляет собой пересмотр в сторону увеличения на 37 миллиардов долларов и 64 миллиарда долларов соответственно.

Наш прогноз объемов закупок на 2022 год остается на уровне 1,7 триллиона долларов, практически не изменившись по сравнению с прошлым месяцем. Теперь мы ожидаем, что объемы покупок упадут примерно на 1,5 процента в 2023 году до чуть менее 1,7 триллиона долларов, что на 17 миллиардов долларов ниже прогноза прошлого месяца, что обусловлено пересмотром в сторону понижения нашего прогноза продаж жилья.

На рынке рефинансирования более высокие ставки по ипотечным кредитам значительно снизили ожидаемый размер рынка на 2022 год и далее. Теперь мы ожидаем, что объемы в 2022 году составят 731 миллиард долларов, что на 38 миллиардов долларов меньше, чем прогнозировалось в прошлом месяце. Мы ожидаем, что объем рефинансирования еще больше снизится в 2023 году и достигнет 49 долларов США.0 миллиардов, что на 102 миллиарда долларов меньше прогноза прошлого месяца.

Группа экономических и стратегических исследований (ESR)

15 сентября 2022 г.

Снимок макроэкономических и жилищных данных между ежемесячными прогнозами см. в Еженедельных заметках ESR по экономике и жилищному строительству.

в Еженедельных заметках ESR по экономике и жилищному строительству.

Источники данных для диаграмм: Бюро статистики труда, Национальная ассоциация риэлторов ® , Бюро переписи населения.

Мнения, анализы, оценки, прогнозы и другие взгляды Группы экономических и стратегических исследований (ESR) Fannie Mae, включенные в эти материалы, не должны толковаться как указывающие на деловые перспективы или ожидаемые результаты Fannie Mae, они основаны на ряде предположений , и могут быть изменены без предварительного уведомления. То, как эта информация повлияет на Fannie Mae, будет зависеть от многих факторов. Хотя группа ESR основывает свои мнения, анализы, оценки, прогнозы и другие взгляды на информации, которую она считает надежной, она не гарантирует, что информация, представленная в этих материалах, является точной, актуальной или пригодной для какой-либо конкретной цели. Изменения в допущениях или информации, лежащей в основе этих взглядов, могут привести к существенно отличающимся результатам. Анализы, мнения, оценки, прогнозы и другие взгляды, опубликованные группой ESR, отражают точку зрения этой группы на указанную дату и не обязательно отражают точку зрения Fannie Mae или ее руководства.

Анализы, мнения, оценки, прогнозы и другие взгляды, опубликованные группой ESR, отражают точку зрения этой группы на указанную дату и не обязательно отражают точку зрения Fannie Mae или ее руководства.

Группа макроэкономического прогнозирования ESR

- Дуг Дункан, старший вице-президент и главный экономист

- Марк Палим, вице-президент и заместитель главного экономиста

- Эрик Брешиа, менеджер по экономике

- Ник Эмбри, экономист

- Натаниэль Дрейк, экономический аналитик

- Ричард Гойетт, экономический аналитик

Прогнозы Федеральной резервной системы предупреждают о значительном дальнейшем повышении ставок в будущем

- Прогноз процентной ставки ФРС на конец года повышен на 1% до 4,4%

- Прогноз на 2023 г. повысится на 1,2% до 4,6%, так как цикл ставок будет продолжаться

- Прогнозы роста ВВП снизились из-за повышения прогнозов инфляции

- Небольшие изменения в прогнозах уровня безработицы на данный момент

- Новые прогнозы в соответствии с рыночными ценами прогноза на 2023 год

Изображение © Adobe Stock

Процентные ставки в США были повышены на три четверти процентного пункта третий раз подряд в сентябре, в то время как Федеральная резервная система (ФРС) также повысила свои прогнозы, чтобы предположить, что значительное дальнейшее повышение все еще вероятно. впереди, а ставка по федеральным фондам, как ожидается, превысит 4,5% в какой-то момент в следующем году.

впереди, а ставка по федеральным фондам, как ожидается, превысит 4,5% в какой-то момент в следующем году.

члена Федерального комитета по открытым рынкам единогласно проголосовали за повышение диапазона процентных ставок по федеральным фондам на 0,75% до 3–3,25% в среду и повысили свои квартальные прогнозы стоимости заимствований на конец года на один процент в ответ на последний отчет США. Инфляционные явления.

«Сегодня я хочу начать с того, что мое основное послание ничуть не изменилось со времен Джексон Хоул. FOMC твердо намерено снизить инфляцию до 2%, и мы будем продолжать в том же духе до тех пор, пока работа не будет выполнена», — председатель ФРС. Джером Пауэлл сказал журналистам в начале пресс-конференции.

«Мы ожидали, что мы начнем наблюдать снижение инфляции, в основном из-за исцеления со стороны предложения, к настоящему времени мы думали, что увидим некоторые из них. Но этого не произошло. Мы видели некоторое снижение со стороны предложения исцеление, но инфляция на самом деле не снизилась», — сказал он позже.

Вверху: сентябрьские прогнозы Федерального комитета по открытым рынкам.

Прогнозы ФРС предполагали, что ставки могут вырасти еще на 1,25% в 2022 году, чтобы поставить ставку по федеральным фондам в диапазон от 4,25% до 4,5%, прежде чем снова подняться до 4,5% и 4,75% в какой-то момент в 2023 году.

Оценки ставки по федеральным фондам в среду по-прежнему предполагают, что снижение процентных ставок может быть вероятным в 2024 году, для которого медианная оценка была дана на уровне 3,9%, что ниже прогноза на 2023 год, но также выше минимального уровня 3,4%, предусмотренного еще в Июнь.

«Мы считаем, что нам необходимо поднять нашу политическую позицию в целом до ограничительного уровня, и под этим я подразумеваю значительное понижательное давление на инфляцию. Это то, что нам нужно увидеть в политике. Мы также знаем, что существуют длительные и переменные лаги, особенно в том, что касается инфляции», — сказал председатель Пауэлл в какой-то момент на пресс-конференции в среду.

«Если вы посмотрите на базовую инфляцию PCE, которая является хорошей мерой того, где инфляция происходит прямо сейчас. Если вы посмотрите на нее за три, шесть и двенадцать месяцев в годовом исчислении, вы увидите, что инфляция составляет 4,8. %, 4,5% и 4,8%. Так что это довольно хорошее резюме того, где мы находимся с инфляцией, и это не то, где мы ожидали или хотели быть», — добавил он позже в ответ на другой вопрос.

Вверху: сентябрьская пресс-конференция Федерального комитета по открытым рынкам.

Прогнозы ФРС по инфляции были повышены по всем направлениям, и основной показатель инфляции расходов на личное потребление (PCE), который является наиболее важным показателем, на который нацелен ФРС, должен был быть на одну десятую процентного пункта выше 2%

«Я бы сказал, что на самом деле, если бы экономика пошла по этому пути, это был бы довольно хороший результат, но вы правы, это на десятую часть больше, чем 2%», — сказал председатель Пауэлл в среду, когда спросил о прогнозах инфляции.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс