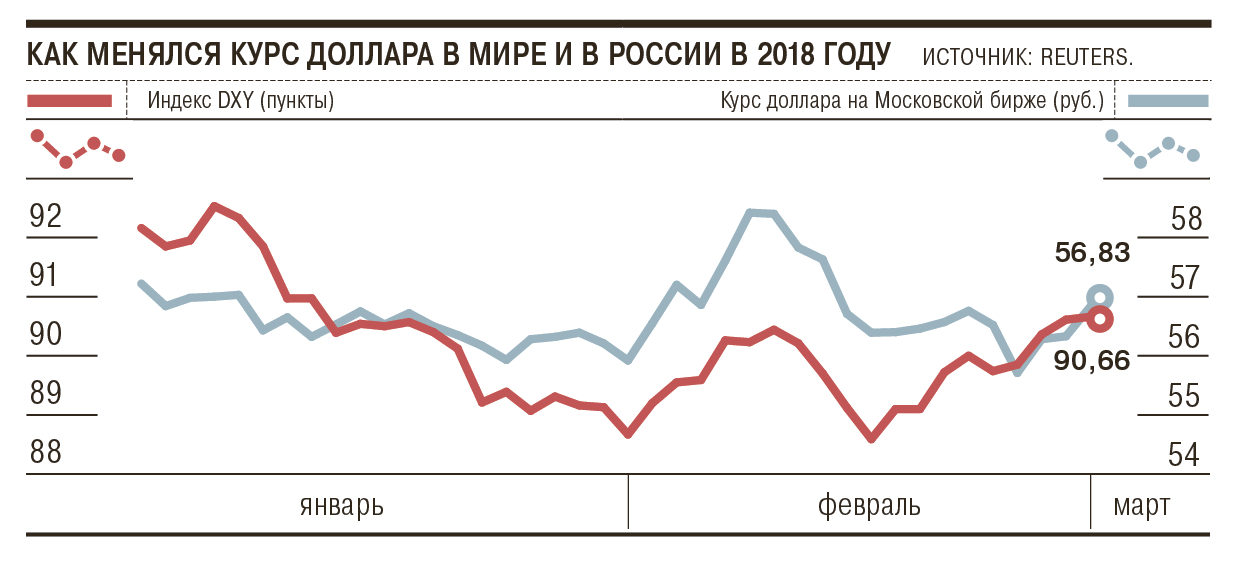

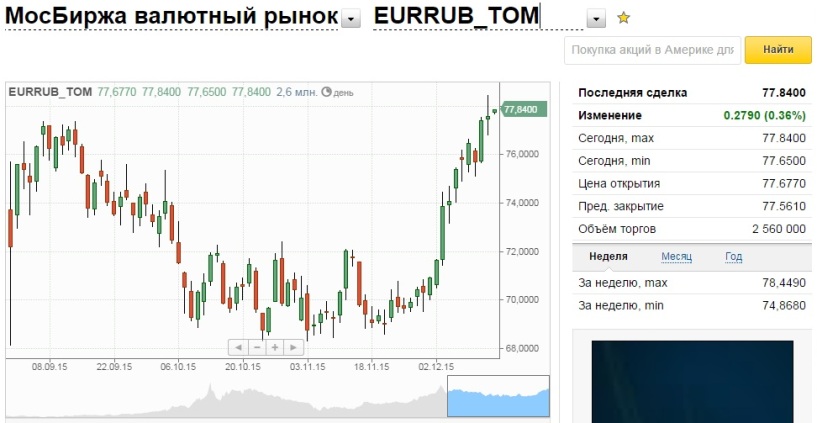

Прогноз курс доллара на цб рф на: Динамика курсов доллара США и евро к рублю и показатели биржевых торгов

01.23: Эффект января и ожидания ЦБ будут стимулировать краткосрочное движение фунта стерлингов и евро по отношению к доллару

01.23: Эффект января и ожидания ЦБ будут стимулировать краткосрочное движение фунта стерлингов и евро по отношению к доллару 0004

0004

ВТО | Пресс-релизы 2022 г. — Рост торговли резко замедлится в 2023 г.

, поскольку мировая экономика сталкивается с сильными встречными ветрами .

, поскольку мировая экономика сталкивается с сильными встречными ветрами .

Ожидается, что мировая торговля потеряет динамику во второй половине 2022 года и останется сдержанной в 2023 году, поскольку на мировую экономику оказывают влияние многочисленные потрясения. Экономисты ВТО теперь прогнозируют, что объемы мировой торговли товарами вырастут на 3,5% в 2022 году, что немного лучше апрельского прогноза в 3,0%. Однако на 2023 год они прогнозируют увеличение на 1,0%, что резко ниже предыдущей оценки в 3,4%.

Ожидается, что спрос на импорт снизится по мере замедления роста в основных экономиках по разным причинам. В Европе высокие цены на энергоносители, вызванные российско-украинской войной, сократят расходы домохозяйств и повысят производственные затраты. В Соединенных Штатах ужесточение денежно-кредитной политики ударит по чувствительным к процентным ставкам расходам в таких областях, как жилье, автомобили и инвестиции в основной капитал. Китай продолжает бороться с COVID-19вспышки и перебои в производстве в сочетании со слабым внешним спросом. Наконец, растущие расходы на импорт топлива, продуктов питания и удобрений могут привести к отсутствию продовольственной безопасности и долговому кризису в развивающихся странах.

Наконец, растущие расходы на импорт топлива, продуктов питания и удобрений могут привести к отсутствию продовольственной безопасности и долговому кризису в развивающихся странах.

«Политики сталкиваются с незавидным выбором, пытаясь найти оптимальный баланс между борьбой с инфляцией, сохранением полной занятости и достижением важных политических целей, таких как переход на экологически чистую энергию. Торговля является жизненно важным инструментом для расширения глобального предложения товаров и услуг, а также для снижения затрат на достижение нулевого уровня выбросов углерода», — сказал Генеральный директор Нгози Оконджо-Ивеала.

«Хотя торговые ограничения могут быть заманчивой реакцией на уязвимость предложения, которая была выявлена в результате потрясений последних двух лет, сокращение глобальных цепочек поставок только усилит инфляционное давление, что приведет к замедлению экономического роста и снижению уровня жизни в течение время. Нам нужна более глубокая, более диверсифицированная и менее концентрированная база для производства товаров и услуг. Помимо ускорения экономического роста, это будет способствовать устойчивости предложения и долгосрочной стабильности цен за счет снижения подверженности экстремальным погодным явлениям и другим локальным сбоям. Успех 12-й Министерской конференции ВТО (МК12) в июне является доказательством того, что при наличии достаточной политической воли члены могут сотрудничать и двигаться вперед вместе».

Помимо ускорения экономического роста, это будет способствовать устойчивости предложения и долгосрочной стабильности цен за счет снижения подверженности экстремальным погодным явлениям и другим локальным сбоям. Успех 12-й Министерской конференции ВТО (МК12) в июне является доказательством того, что при наличии достаточной политической воли члены могут сотрудничать и двигаться вперед вместе».

Согласно новому прогнозу ВТО, мировой ВВП по рыночным обменным курсам вырастет на 2,8% в 2022 году и на 2,3% в 2023 году — последний показатель на 1,0 процентных пункта ниже, чем прогнозировалось ранее.

В своем апрельском прогнозе, опубликованном всего через несколько недель после начала войны в Украине, экономистам ВТО пришлось полагаться на моделирование для создания разумных предположений о росте в отсутствие достоверных данных о влиянии войны. По мере развития событий прогнозы ВТО по ВВП на 2022 год оказались в целом верными. Однако оценки на 2023 год теперь кажутся чрезмерно оптимистичными, поскольку цены на энергоносители резко выросли, инфляция стала более широкой, а война не собирается прекращаться.

Если текущий прогноз сбудется, рост торговли резко замедлится, но останется положительным в 2023 году. Следует отметить высокую степень неопределенности, связанную с прогнозом из-за изменения денежно-кредитной политики в странах с развитой экономикой и непредсказуемого характера Русско-украинская война. На диаграмме 1 показан ежеквартальный объем мировой торговли товарами до 2023 года с диапазонами погрешностей в пределах прогнозируемого периода. Если текущие предположения останутся в силе, рост торговли в 2022 году может составить от 2,0% до 4,9%.%. Если негативные риски материализуются, рост торговли в 2023 году может составить всего -2,8%. Однако, если сюрпризы будут положительными, рост торговли в следующем году может составить 4,6%. Торговля также может завершиться за пределами этих границ, если какое-либо из основных предположений изменится.

Украинский кризис привел к росту цен на сырьевые товары, особенно на топливо, продукты питания и удобрения. Это показано на диаграмме 2, где слева показаны глобальные индексы цен на сырьевые товары, а справа — цены на природный газ по регионам. В августе цены на энергоносители выросли на 78% по сравнению с аналогичным периодом прошлого года, в первую очередь цены на природный газ выросли на 250%. Рост цен на сырую нефть на 36% за тот же период был небольшим по сравнению с этим, но все же значительным для потребителей.

В августе цены на энергоносители выросли на 78% по сравнению с аналогичным периодом прошлого года, в первую очередь цены на природный газ выросли на 250%. Рост цен на сырую нефть на 36% за тот же период был небольшим по сравнению с этим, но все же значительным для потребителей.

Диаграмма 1: Объем мировой торговли товарами, 1 квартал 2015 г. – 4 квартал 2023 г.

Сезонно скорректированный индекс объема, 2015 г. = 100

Примечание. Каждая заштрихованная область представляет собой диапазон стандартной ошибки +-0,5 вокруг центрального прогноза.

Источник: ВТО и ЮНКТАД, оценки Секретариата ВТО.

Цены на природный газ сильно различаются по регионам: европейские цены в августе выросли на 350% в годовом исчислении. Цены в США выросли на 120% в том же месяце, но остались значительно ниже европейских уровней (8,80 долларов США за миллион БТЕ по сравнению с 70,00 долларов США в Европе). Спрос на сжиженный природный газ (СПГ) в Европе в дополнение к сокращенным поставкам из Российской Федерации также привел к росту цен на энергию в Азии, где в августе цена на СПГ выросла на 87%. Европейские цены на газ в последнее время снизились, упав на 34% в период с 31 августа по 23 сентября, но по историческим меркам они остаются высокими. Цены на нефть также снизились по сравнению с недавними пиками, что, возможно, указывает на более слабый мировой спрос, а не на улучшение ситуации с предложением.

Европейские цены на газ в последнее время снизились, упав на 34% в период с 31 августа по 23 сентября, но по историческим меркам они остаются высокими. Цены на нефть также снизились по сравнению с недавними пиками, что, возможно, указывает на более слабый мировой спрос, а не на улучшение ситуации с предложением.

Диаграмма 2: Цены на сырьевые товары, январь 2019 г. – август 2022 г.

Индекс 2019 г. = 100 и долл. США за миллион БТЕ

Источник: Всемирный банк.

Цены на продовольствие в долларовом выражении также резко выросли из-за того, что Российская Федерация и Украина являются крупными поставщиками зерна и удобрений. Это вызывает озабоченность в отношении продовольственной безопасности во многих странах, особенно в странах с низким уровнем доходов, которые, как правило, тратят значительную часть доходов домохозяйств на продукты питания. Многие валюты также упали по отношению к доллару в последние месяцы, что сделало продукты питания и топливо еще более дорогими в национальной валюте.

Мировые цены на зерно в августе выросли на 15% в годовом исчислении, в то время как только пшеница выросла на 18%. Это означает улучшение по сравнению с апрелем, когда зерновые подорожали на 33%, а пшеница подорожала на 76%. Потенциально больше беспокойства в будущем вызывают цены на удобрения, которые в августе выросли на 60% в годовом исчислении после того, как почти утроились с 2020 года. Сокращение импорта и использования удобрений может привести к снижению урожайности и ухудшению продовольственной безопасности в следующем году.

Хотя ситуация с поставками зерна может быть не такой ужасной, как некоторые опасались в начале войны на Украине, она все же вызывает беспокойство. Это показано на диаграмме 3, где показаны расчетная стоимость и объем мировой торговли пшеницей. В июле объем продаваемой пшеницы снизился почти на 20% по сравнению с мартом, но всего на 4% в годовом исчислении. Базовые данные свидетельствуют о том, что некоторые страны отреагировали на повышение цен сокращением потребления и импорта. С марта количество импортируемой пшеницы в Боливии снизилось по сравнению с прошлым годом (-69%), Иордания (-41%), Замбия (-38%), Нигерия (-37%) и Эквадор (-30%), среди прочих.

С марта количество импортируемой пшеницы в Боливии снизилось по сравнению с прошлым годом (-69%), Иордания (-41%), Замбия (-38%), Нигерия (-37%) и Эквадор (-30%), среди прочих.

Диаграмма 3: Оценочная стоимость и объем мировой торговли пшеницей, январь 2020 г. – июль 2022 г.

(Индекс, январь 2020 г. = 100)

Источник: оценки ВТО на основе статистики партнеров.

На диаграмме 4 ниже показаны ежеквартальные изменения объема торговли товарами и прогнозы по регионам с 2019 по 2023 год. В регионе СНГ во втором квартале 2022 года произошло сильное снижение экспорта на 10,4% по сравнению с предыдущим кварталом, поскольку санкции против Российской Федерации начали действовать. Экспорт из Южной Америки, Африки и особенно Ближнего Востока превзошел ожидания в первой половине года, помогая компенсировать сокращение поставок из региона СНГ. Экспорт из Северной Америки, Европы и Азии в первой половине года в целом соответствовал ожиданиям.

Что касается импорта, то в регионе СНГ во втором квартале 2022 года он упал на 21,7%, вероятно, в результате исключения Российской Федерации из платежной системы SWIFT. Импорт из других регионов, богатых природными ресурсами (Южная Америка, Африка и Ближний Восток), оказался больше, чем ожидалось, поскольку более высокие цены на сырье привели к увеличению экспортной выручки, что позволило странам этих регионов импортировать больше. Северная Америка и Европа зафиксировали более сильный, чем ожидалось, рост импорта в первой половине 2022 года, но азиатский импорт остался на прежнем уровне, зафиксировав рост в годовом исчислении всего на 0,7% в первом полугодии.

Диаграмма 4: Экспорт и импорт товаров по регионам, 1 кв. 2019 г. – 4 кв. 2023 г.

Индекс физического объема, 2019 г. = 100

a. Относится к Южной и Центральной Америке и Карибскому бассейну.

б. Относится к Содружеству Независимых Государств, включая некоторые ассоциированные и бывшие государства-члены.

Источник: ВТО и ЮНКТАД.

В таблице 1 обобщаются пересмотренные годовые прогнозы торговли на 2022 и 2023 годы. Обратите внимание, что годовые статистические данные об объеме торговли могут немного отличаться от квартальных статистических данных из-за различий в методологии, но в целом они достаточно тесно связаны друг с другом.

Текущий прогноз ВТО о росте объема мировой торговли товарами на 3,5% в 2022 г. близок, но немного выше предыдущей оценки в 3,0% с апреля прошлого года, но разница в основном объясняется статистическими уточнениями и наличием новых данные. Ожидается, что в этом году Ближний Восток зафиксирует самый сильный рост экспорта среди всех регионов ВТО (14,6%), за ним следуют Африка (6,0%), Северная Америка (3,4%), Азия (2,9%), Европа (1,8%) и Юг. Америка (1,6%). Напротив, экспорт из стран СНГ должен сократиться на 5,8% за год. Ближний Восток также продемонстрировал самый быстрый рост объема торговли со стороны импорта (11,1%), за ним следуют Северная Америка (8,5%), Африка (7,2%), Южная Америка (5,9%). %), Европа (5,4%), Азия (0,9%) и СНГ (-24,7%).

%), Европа (5,4%), Азия (0,9%) и СНГ (-24,7%).

Одной из примечательных особенностей Таблицы 1 является устойчивость роста торговли на Ближнем Востоке и в Африке в 2022 году. В этих регионах в следующем году должно наблюдаться небольшое снижение экспорта, но импорт останется сильным, каждый из которых вырастет на 5,7%. Ожидается, что в следующем году в регионе СНГ будут отмечены высокие темпы роста импорта, более 9%, но если это произойдет, то в основном из-за сокращения базы на 2022 год. Другие регионы могут ожидать скромного роста как экспорта, так и импорта в 2023 году.

Таблица 1: Объем торговли товарами и реальный ВВП, 2018-2023 гг.a

Годовое изменение, %

a. Цифры на 2022 и 2023 годы являются прогнозами.

б. Относится к среднему значению экспорта и импорта.

в. Относится к Южной и Центральной Америке и Карибскому бассейну.

д. Относится к Содружеству Независимых Государств (СНГ), включая некоторые ассоциированные и бывшие государства-члены.

Примечание. Эти прогнозы включают методы выборки смешанных данных (MIDAS) для отдельных стран, чтобы использовать данные с более высокой частотой, такие как пропускная способность контейнеров и индексы финансового риска.

Источники: ВТО по торговле, согласованные оценки ВВП.

Эти прогнозы включают методы выборки смешанных данных (MIDAS), которые используют данные с более высокой частотой для повышения точности прогнозирования. В частности, ежемесячные данные о пропускной способности контейнеров используются для учета последствий перегруженности портов и перебоев с поставками в США и Китае. Принятие во внимание этой информации оказало небольшое положительное влияние на импорт из Северной Америки и Азии в 2022 г., отражая устранение отставаний в портах западного побережья США и увеличение обработки контейнеров в китайских портах после остановок, связанных с пандемией, в начале года.

Риски для прогноза многочисленны и взаимосвязаны. Крупные центральные банки уже повышают процентные ставки в попытке обуздать инфляцию, но чрезмерное ужесточение может спровоцировать рецессию в некоторых странах, что окажет давление на импорт. В качестве альтернативы, центральные банки могут сделать недостаточно для снижения инфляции, что, возможно, потребует более сильных интервенций в будущем. Высокие процентные ставки в странах с развитой экономикой могут спровоцировать бегство капитала из стран с формирующимся рынком, что нарушит мировые финансовые потоки. Эскалация российско-украинской войны также может подорвать доверие бизнеса и потребителей и дестабилизировать мировую экономику. Недооцененным риском было бы отделение крупных экономик от глобальных цепочек поставок. Это усугубит нехватку предложения в краткосрочной перспективе и снизит производительность в долгосрочной перспективе.

Крупные центральные банки уже повышают процентные ставки в попытке обуздать инфляцию, но чрезмерное ужесточение может спровоцировать рецессию в некоторых странах, что окажет давление на импорт. В качестве альтернативы, центральные банки могут сделать недостаточно для снижения инфляции, что, возможно, потребует более сильных интервенций в будущем. Высокие процентные ставки в странах с развитой экономикой могут спровоцировать бегство капитала из стран с формирующимся рынком, что нарушит мировые финансовые потоки. Эскалация российско-украинской войны также может подорвать доверие бизнеса и потребителей и дестабилизировать мировую экономику. Недооцененным риском было бы отделение крупных экономик от глобальных цепочек поставок. Это усугубит нехватку предложения в краткосрочной перспективе и снизит производительность в долгосрочной перспективе.

Изменения в торговле в стоимостном выражении

Торговые прогнозы ВТО публикуются вместе с квартальной и годовой торговой статистикой в номинальном выражении в долларах США. Их можно загрузить из онлайновой базы данных ВТО по адресу stats.wto.org.

Их можно загрузить из онлайновой базы данных ВТО по адресу stats.wto.org.

На диаграмме 5 ниже показан ежегодный рост экспорта товаров за последние три квартала в стоимостном выражении. Он также сравнивает стоимость экспорта в первой половине 2022 года с экспортом в первой половине 2019 года, до начала пандемии. Он показывает, что общий объем торговли товарами вырос на 17% в годовом исчислении во втором квартале 2022 года по сравнению с 22% в годовом исчислении в четвертом квартале 2021 года. Торговля в первой половине 2022 года также выросла 32. % по сравнению с 2019 годом. Главный вывод заключается в том, что из-за изменений в ценах стоимость торговли товарами растет двузначными темпами, даже если рост торговли в натуральном выражении остается низким однозначным числом.

Диаграмма 5: Рост мирового экспорта товаров в годовом исчислении до второго квартала 2022 года

Изменение в долларах США, %

Источник: ВТО/ЮНКТАД.

Квартальные статистические данные ВТО по торговле коммерческими услугами за второй квартал еще не опубликованы, но ежемесячные данные за июль дают представление о тенденциях для крупнейших экономик (Диаграмма 6). Экспорт туристических и транспортных услуг сильно вырос во многих странах после ослабления ограничений, связанных с пандемией. Исключением является Китай, где расходы на поездки сдерживаются политикой страны по борьбе с COVID. Экспорт прочих коммерческих услуг (категория, включающая финансовые и деловые услуги) рос скромными темпами, отчасти из-за того, что во время пандемии он не сильно сократился.

Экспорт туристических и транспортных услуг сильно вырос во многих странах после ослабления ограничений, связанных с пандемией. Исключением является Китай, где расходы на поездки сдерживаются политикой страны по борьбе с COVID. Экспорт прочих коммерческих услуг (категория, включающая финансовые и деловые услуги) рос скромными темпами, отчасти из-за того, что во время пандемии он не сильно сократился.

Диаграмма 6. Годовой рост экспорта коммерческих услуг по категориям, январь-июль 2022 г.

Изменение в % в долларовом выражении

Источник: оценки ВТО на основе национальной статистики.

Дополнительные показатели

ВТО отслеживает ряд показателей для определения текущих тенденций в торговле товарами и коммерческими услугами. Некоторые из них представлены ниже, чтобы обеспечить дополнительный контекст для прогноза.

Индексы менеджеров по снабжению (PMI) представляют собой ежемесячные экономические показатели, основанные на опросах предприятий. J.P. Morgan объединяет PMI из более чем 40 стран в глобальный производственный PMI, где значения выше 50 указывают на рост, а значения меньше 50 указывают на спад (рис. 7). Основной индекс PMI упал до 26-месячного минимума 50,3 в августе, чуть выше порогового значения 50, отделяющего рост от сокращения. Между тем субиндекс, представляющий новые экспортные заказы, упал до 47,0, сигнализируя о сокращении. Это говорит о том, что глобальная производственная деятельность застопорилась, и что торговля товарами продолжит замедляться в ближайшие месяцы.

J.P. Morgan объединяет PMI из более чем 40 стран в глобальный производственный PMI, где значения выше 50 указывают на рост, а значения меньше 50 указывают на спад (рис. 7). Основной индекс PMI упал до 26-месячного минимума 50,3 в августе, чуть выше порогового значения 50, отделяющего рост от сокращения. Между тем субиндекс, представляющий новые экспортные заказы, упал до 47,0, сигнализируя о сокращении. Это говорит о том, что глобальная производственная деятельность застопорилась, и что торговля товарами продолжит замедляться в ближайшие месяцы.

Другие субиндексы PMI проливают свет на состояние глобальных цепочек поставок. Индекс, представляющий цены на факторы производства, упал с 71,6 в апреле до 61,1 в августе. Другой индекс цен на конечные товары за тот же период снизился с 63,8 до 56,7. Вместе они предполагают, что инфляционное давление, хотя и все еще высокое, возможно, достигло своего пика. Сроки доставки в августе также сократились, а запасы готовой продукции выросли. Несколько месяцев назад это могло быть расценено как положительный признак того, что давление в цепочке поставок ослабевает, но сегодня они могут сигнализировать о том, что глобальный спрос слабеет.

Диаграмма 7. Глобальные индексы менеджеров по закупкам, январь 2018 г. – август 2022 г.

Источник: J.P. Morgan и S&P Global.

Индекс пропускной способности контейнеров RWI/ISL довольно точно отслеживает мировую торговлю товарами. Хотя в июле индекс оставался вблизи своего исторического максимума, с октября 2020 года он практически не изменился. Весной пропускная способность китайских портов снизилась из-за ограничений, связанных с пандемией, но после ослабления этих мер трафик снова восстановился. Снижение в Китае было частично компенсировано увеличением обработки контейнеров в портах США, которые ранее испытывали серьезные заторы. В целом индекс свидетельствует о продолжающейся стагнации в торговле товарами.

Диаграмма 8: Глобальный индекс контейнерной пропускной способности RWI/ISL, январь 2015 г. — июль 2022 г.

Индекс 2015 = 100

Примечание. Индекс основан на данных, собранных из 94 портов, на долю которых приходится 64 процента глобального контейнерного трафика.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс