Прогноз курса доллара к рублю на 2018 год: Минфин дал прогноз по курсу рубля на 17 лет вперед — РБК

Содержание

ФРС США вновь ощутимо повысила ключевую процентную ставку – DW – 22.09.2022

Американский Центробанк пытается замедлить инфляцию повышением базовой ставкиФото: Thomas Trutschel/photothek/picture alliance

Экономика и бизнесСША

Александр Дельфинов

22 сентября 2022 г.

Стремясь замедлить инфляцию, Центробанк США в третий раз подряд повысил базовую ставку на 0,75 процентных пункта. Теперь она находится в диапазоне 3,0 — 3,25 процента.

https://p.dw.com/p/4HAuW

Реклама

Федеральная резервная система (ФРС) США в среду, 21 сентября, вновь ощутимо повысила ключевую процентную ставку на 0,75 процентных пункта — теперь она находится в диапазоне 3,0 — 3,25 процента.

Таким способом американский Центробанк пытается удержать рост инфляции, которая в годовом исчислении немного снизилась — с 8,5 процента в июле до 8,3 процента в августе, но по-прежнему находится на тревожно высоком уровне. Учитывая это, в ФРС не исключают дальнейшего повышения ставки, при этом столь высокий ее уровень сам по себе вызывает опасения возможного наступления рецессии.

Учитывая это, в ФРС не исключают дальнейшего повышения ставки, при этом столь высокий ее уровень сам по себе вызывает опасения возможного наступления рецессии.

«Мы должны преодолеть инфляцию. Я хотел бы, чтобы существовал безболезненный способ сделать это. Но его нет», — цитирует агентство AFP главу ФРС Джерома Пауэлла, который признал, что выбранный курс на высокие процентные ставки может привести к замедлению экономического роста и повышению безработицы в США.

ФРС вновь понизила прогноз роста американской экономики

Согласно текущему прогнозу экспертов ФРС, по итогам 2022 года в США ожидается лишь минимальный рост ВВП в 0,2 процента, в июне все еще предполагалось, что рост составит 1,7 процента, а мартовские ожидания составляли 2,8 процента. В 2023 году эксперты ФРС ожидают роста ВВП на уровне 1,2 процента.

Между тем, это уже пятое повышение ключевой процентной ставки в 2022 году и третье повышение на 0,75 процентных пункта подряд. Ранее, в мае, ФРС пошла на самое сильное повышение ставки за 22 года, повысив ее сразу на 50 базисных пунктов. В целом к таким радикальным мерам в борьбе с инфляцией ФРС прибегала в 1970-1980-х годах, после чего наблюдалась значительная рецессия.

В целом к таким радикальным мерам в борьбе с инфляцией ФРС прибегала в 1970-1980-х годах, после чего наблюдалась значительная рецессия.

На рост инфляции влияет война в Украине

В июне инфляция в США достигла уровня 9,1 процента в годовом исчислении. Это был наиболее высокий показатель за прошедшие 40 лет, что отражает связанный с пандемией COVID-19 дисбаланс спроса и предложения, более высокую стоимость энергоносителей и масштабное ценовое давление.

Дополнительное давление на инфляцию в сторону повышения, а также давление на экономическую активность оказывает «вторжение России в Украину и связанные с ним события», говорилось в заявлении американского Центробанка.

Смотрите также:

Генерал США о секрете успехов ВСУ

To view this video please enable JavaScript, and consider upgrading to a web browser that supports HTML5 video

Написать в редакцию

Реклама

Пропустить раздел Еще по теме

Еще по теме

Показать еще

Пропустить раздел Близкие темы

Близкие темы

СеверодонецкФотохроника войны в УкраинеФедеральная резервная система США (ФРС)Война в Украине: хроника событийПропустить раздел Топ-тема

1 стр. из 3

из 3

Пропустить раздел Другие публикации DW

На главную страницу

Ястребиный Банк России определит направление атаки на этой неделе | Статья

18 октября 2021 г.

Авторы

Дмитрий Долгин

Крис Тернер

Банк России, вероятно, повысит ключевую ставку и подаст ястребиный сигнал в эту пятницу. Какие шаги выберет ЦБ РФ, неясно, но в целом это не так важно. Новая волна инфляции требует чего-то большего, чем 25 базисных пунктов; среднесрочный ИПЦ ограничивает его значением 50. Но окончательное решение может быть продиктовано совсем другим

В этой статье

- Большой местный инфляционный сюрприз требует повышения как минимум на 50 базисных пунктов

- Есть и причины для осторожности

- 25 базисных пунктов: менее вероятный, но также правдоподобный сценарий

- Сигнал к тому, чтобы оставаться ястребиным, в любом случае

- Последствия для рубля

Скачать статью в формате PDF

Большой сюрприз местной инфляции требует повышения как минимум на 50 базисных пунктов

Еще одна интересная пятница ожидает наблюдателей за Россией. Аналитики, кажется, разделились между повышением ключевой ставки на 25 и 50 базисных пунктов с текущего уровня 6,75%. Более широкий круг участников рынка еще более разнообразен, причем некоторые из них не исключают движения на 100 базисных пунктов в качестве крайнего сценария. На этом фоне мы бы назвали себя умеренными. Мы полагаем, что Банк России (ЦБ РФ) будет реалистично выбирать между повышением ставки на 25 и 50 б.п., и считаем последний вариант более вероятным.

Аналитики, кажется, разделились между повышением ключевой ставки на 25 и 50 базисных пунктов с текущего уровня 6,75%. Более широкий круг участников рынка еще более разнообразен, причем некоторые из них не исключают движения на 100 базисных пунктов в качестве крайнего сценария. На этом фоне мы бы назвали себя умеренными. Мы полагаем, что Банк России (ЦБ РФ) будет реалистично выбирать между повышением ставки на 25 и 50 б.п., и считаем последний вариант более вероятным.

Ключевой причиной ожидать чего-то большего, чем стандартный шаг в 25 базисных пунктов, является новая волна неожиданного отрицательного ИПЦ

Ключевой причиной ожидать чего-то большего, чем стандартный шаг в 25 базисных пунктов, является новая волна негативных сюрпризов по ИПЦ. Напомним, управляющий ЦБ РФ объяснил сентябрьский возврат к осторожному шагу в 25 базисных пунктов отсутствием признаков превышения темпов роста ИПЦ по сравнению с траекторией, ожидаемой ЦБ РФ на тот момент — 5,7–6,2% к концу 2021 г. и 4,0–4,5% к концу 2021 г. к концу 2022 года. Между тем, сентябрьский всплеск до 7,4 % в годовом исчислении и дальнейшее ускорение до 7,6 % к середине октября является серьезным вызовом официальным ожиданиям. Правительство уже пересмотрело свои прогнозы на конец 2021 года на 1,6 процентных пункта до 7,4%, и Центральный банк, вероятно, внесет значительные изменения на предстоящем заседании.

и 4,0–4,5% к концу 2021 г. к концу 2022 года. Между тем, сентябрьский всплеск до 7,4 % в годовом исчислении и дальнейшее ускорение до 7,6 % к середине октября является серьезным вызовом официальным ожиданиям. Правительство уже пересмотрело свои прогнозы на конец 2021 года на 1,6 процентных пункта до 7,4%, и Центральный банк, вероятно, внесет значительные изменения на предстоящем заседании.

По логике предыдущего сообщения, ЦБ РФ обязуется реагировать на более высокие инфляционные риски независимо от их характера (будь то монетарные, немонетарные) с целью предотвращения вторичных эффектов, вызванных повышенными и незакрепленными инфляционными ожиданиями экономических агентов. . Мы считаем, что текущая ситуация делает повышение на 50 базисных пунктов разумной реакцией в рамках собственной концепции ЦБ РФ.

Есть причины и для осторожности

В то же время мы не ожидаем, что совет директоров реально обсудит более агрессивные варианты в ответ на недавний всплеск инфляции. Причин сохранять осторожную позицию довольно много.

Причин сохранять осторожную позицию довольно много.

- Банк России уже активно повышал ключевую ставку на 250 базисных пунктов с начала года, несколько опережая конкурентов и приближаясь к верхней границе спектра после Турции и Казахстана (Рисунок 1).

- В плане реального курса Россия также выглядит достаточно агрессивно. Сравнивая уровень ключевой ставки с прогнозируемыми рыночными ожиданиями по ИПЦ (Рисунок 2), российская реальная ставка значительно выросла за последние 12 месяцев с 0,5-1,0% до 2,5-3,0%, что стало вторым по величине ростом после Бразилии, что помогло Россия сохраняет свои позиции в тройке лидеров по реальному курсу. Текущий уровень немного выше равновесного диапазона 1-2%, что допускает некоторую снисходительность даже в случае дальнейшего ухудшения инфляционных ожиданий.

- Инфляционные ожидания населения и компаний (рис. 3) действительно повышены, но в последние пару месяцев немного снизились со своих пиковых значений. Важно отметить, что следующий набор данных за октябрь должен быть опубликован 25 октября, то есть после заседания ЦБ РФ 22 октября.

- Поскольку до конца года осталось всего 2,5 месяца, роль прогноза ИПЦ на 2021 год явно не так важна, как долгосрочная перспектива. Примечательно, что правительство решило не пересматривать свой прогноз на 4,0% на 2022 год, что ставит под сомнение существенное повышение прогноза ЦБ РФ на 4,0-4,5%. Представители ЦБ РФ уже преуменьшили значение сентябрьских и октябрьских данных по ИПЦ как шумных, в значительной степени обусловленных урожаем и другими разовыми факторами.

- Потенциальные дополнительные аргументы против существенного ухудшения официального прогноза ИПЦ на 2022 г. включают сохраняющуюся привлекательность российских активов для иностранных инвесторов (рис. 4), защитные показатели рубля по сравнению с аналогами (рис. 5) и долларом США, а также жесткую бюджетную политику. сигнал на 2022 год независимо от того, насколько реалистичным он выглядит на данный момент.

Рисунок 1: Российская номинальная ключевая ставка выросла на 250 базисных пунктов с начала года

Рефинитив, ИНГ

Рисунок 2: Россия заметно ужесточила реальную ставку за последние 12 месяцев

Рефинитив, ИНГ

Рисунок 3.

Ожидания личного и корпоративного ИПЦ повышены, но не достигают пиковых значений 90 043

Ожидания личного и корпоративного ИПЦ повышены, но не достигают пиковых значений 90 043

Банк России, ИНГ

Рисунок 4: Россия остается привлекательным направлением для портфельных инвестиций

Банк России, Рефинитив, ИНГ

Рисунок 5: Относительная сила рубля по отношению к развивающимся рынкам/сырьевым аналогам

Рефинитив, ИНГ

25 базисных пунктов: менее вероятный, но также правдоподобный сценарий

Есть как минимум две причины, по которым Банк России все же может принять решение придерживаться обычного шага в 25 базисных пунктов в эту пятницу.

- Во-первых, чтобы учесть растущую неопределенность вокруг эпидемии в России. Четвертая волна инфекций (Рисунок 6), растущая смертность (Рисунок 7) и вялый прогресс вакцинации (Рисунок 8) уже привели к незначительному ужесточению ограничений на передвижение в некоторых регионах. Полномасштабные блокировки не входят в базовый сценарий, но их следует рассматривать как риск. Мы не будем рассматривать это как сильный аргумент против более агрессивного ужесточения, учитывая, что предыдущий опыт волн коронавируса и блокировок не дает убедительных доказательств их дезинфляционных последствий.

- Во-вторых, отсутствие изменений в прогнозе ИПЦ на уровне 4,0-4,5% на конец 2022 года и регулярное повышение на 25 базисных пунктов потенциально могут рассматриваться как обнадеживающий сигнал для рынка, признак уверенности ЦБ РФ во временном характере текущего шип. Однако такой подход также можно рассматривать как авантюру, чреватую репутационными рисками для монетарных властей в случае, если оптимистичный прогноз не оправдается.

Мы не будем рассматривать это как сильный аргумент против более агрессивного ужесточения, учитывая, что предыдущий опыт волн коронавируса и блокировок не дает убедительных доказательств их дезинфляционных последствий.

Мы не будем рассматривать это как сильный аргумент против более агрессивного ужесточения, учитывая, что предыдущий опыт волн коронавируса и блокировок не дает убедительных доказательств их дезинфляционных последствий.Рисунок 6: Россия вступила в четвертую волну заражения Covid

CEIC, ИНГ

Рисунок 7. Смертность находится на рекордно высоком уровне

.

CEIC, ИНГ

Рисунок 8: Вакцинация в России остается вялой по сравнению с аналогами

CEIC, ИНГ

Сигнал к тому, чтобы оставаться ястребиным, в любом случае

Хорошая новость заключается в том, что неопределенность в отношении решения по ключевой ставке от 22 октября, вероятно, не так важна для рынков, которые сосредоточены на долгосрочном сигнале. И в этом гораздо больше ясности. Учитывая продолжающееся ухудшение глобального инфляционного контекста, недавно подтвержденное обновленными прогнозами МВФ, баланс инфляционных рисков смещается в сторону повышения, что требует повторных ястребиных комментариев со стороны ЦБ РФ. На данный момент мы по-прежнему считаем 7,50% среднесрочным потолком ключевой ставки, при этом не исключается более высокий уровень в случае дальнейшего неожиданного роста ИПЦ.

И в этом гораздо больше ясности. Учитывая продолжающееся ухудшение глобального инфляционного контекста, недавно подтвержденное обновленными прогнозами МВФ, баланс инфляционных рисков смещается в сторону повышения, что требует повторных ястребиных комментариев со стороны ЦБ РФ. На данный момент мы по-прежнему считаем 7,50% среднесрочным потолком ключевой ставки, при этом не исключается более высокий уровень в случае дальнейшего неожиданного роста ИПЦ.

Еще одна хорошая новость заключается в том, что рынок, похоже, к этому готов. Спреды денежного рынка (Рисунок 9) предполагают повышение ключевой ставки на 50-100 базисных пунктов в течение следующих 3 месяцев (октябрьские плюс декабрьские встречи). Долгосрочные ставки (Рисунок 10) в большей степени определяются глобальным настроением риска на развивающихся рынках, в то время как местные сильные стороны, такие как здоровая фискальная позиция, несколько компенсируются внешнеполитическими рисками.

Рисунок 9: Рынок готов к повышению на 50-100 базисных пунктов в течение 3 месяцев

Рефинитив, ИНГ

Рисунок 10.

Долгосрочные ставки будут по-прежнему определяться глобальным настроением риска

Долгосрочные ставки будут по-прежнему определяться глобальным настроением риска

Рефинитив, ИНГ

Последствия для рубля

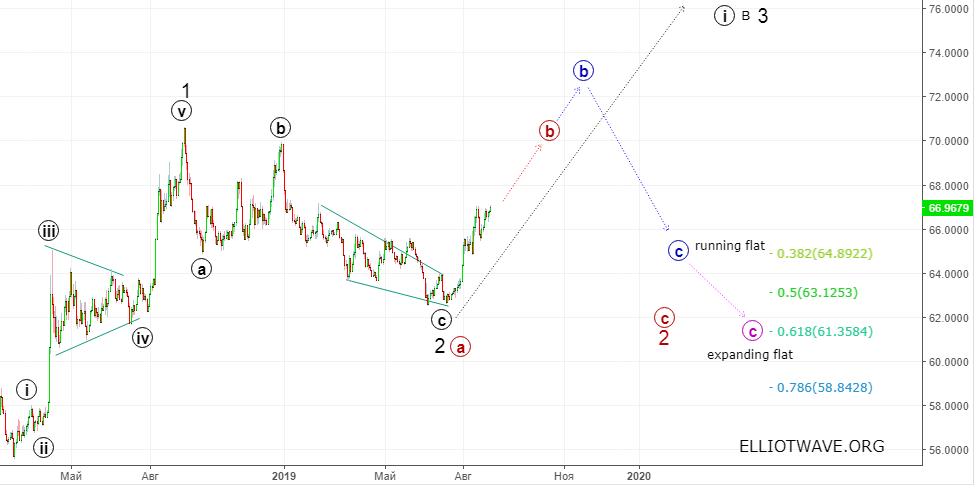

В этом году рубль является самой прибыльной в мире валютой с формирующимся рынком, и нетрудно понять, почему. Цикл ужесточения ЦБ РФ с предварительной нагрузкой принес очень привлекательную доходность в размере 7%+ в то время, когда профицит счета текущих операций России находится в районе 7-8% ВВП. В то время как покупки Минфина в валюте частично стерилизуют этот большой излишек, более высокие цены на энергоносители, тем не менее, поддерживают более высокие оценки рубля. Мы ожидаем, что в ближайшее время пара USD/RUB сместится к нижней границе торгового диапазона 70-75.

Динамика кривой доходности также поддерживает курс рубля, поскольку очень плоская кривая препятствует валютному хеджированию рисков на рынке облигаций. Например, зачем инвестировать в высокодоходные 10-летние ОФЗ под 7,50%, если хеджирование валютных рисков в рублях обходится инвесторам в 7%+ годовых. через три месяца вперед?

через три месяца вперед?

Учитывая, что должна быть агрессивная пресс-конференция, мы сомневаемся, что повышение на 25 б.п. вместо 50 б.п. нанесет слишком большой ущерб длинным позициям в рублях, если предположить, что ЦБ ясно дает понять, что цикл ужесточения продолжается. Любая коррекция в паре доллар/рубль из-за восприятия менее агрессивного, чем ожидалось, ЦБ РФ должна оказаться временной.

В долгосрочной перспективе более сильная долларовая среда и сохраняющиеся внешнеполитические риски должны ограничить масштабы укрепления рубля по отношению к доллару США, но возможности в паре евро/рубль не исчерпаны.

Российский рубль падает из-за обвала турецкой лиры

Pixabay

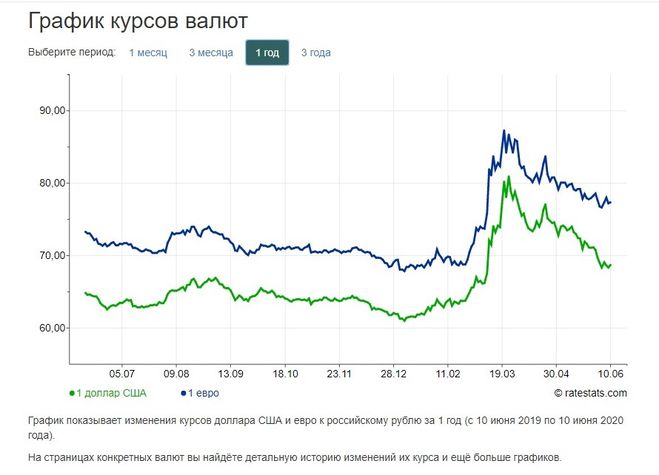

Российский рубль упал до 69,40 по отношению к доллару 13 августа, самого низкого уровня за два года, вызванного комбинацией угрозы новых санкций США и обвала турецкой лиры.

Центральный банк России (ЦБР) обвинил в падении курса рубля новые законопроекты о санкциях США, недавно внесенные в Конгресс, но заявил, что у центрального банка «достаточно инструментов для предотвращения угроз финансовой стабильности», добавив, что текущая высокая волатильность обменный курс является временным.

Министр финансов России Антон Силуанов отметил, что доллар становится все более рискованным инструментом для международных расчетов, и Россия может начать использовать другие валюты для торговли нефтью — давняя амбиция Кремля. Россия экспериментировала с торгами нефтью за рубли на Санкт-Петербургской товарной бирже, но идея пока не прижилась.

ЦБР также заявил, что готов вмешаться на валютных рынках, если волатильность обменных курсов станет слишком большой. Министерство финансов уже прекратило покупку валюты для наращивания валовых международных резервов России, приостановив недавно объявленные планы по увеличению покупки валюты. В ЦБ заявили, что все запланированные покупки иностранной валюты для резервов в любом случае будут осуществляться в соответствии с бюджетным правилом.

«Наши общие ожидания на эту неделю: USD-RUB: 67.00-70.00 и EUR-RUB 76.20-790,70», — отметили аналитики банка Commerzbank в заметке от 14 августа. в результате проблем Анкары.

«Сейчас не только российская валюта испытывает сильное давление риска. После того, как президент США Дональд Трамп одобрил повышение пошлин на сталь и алюминий из Турции, турецкая лира рухнула по отношению к доллару, коснувшись исторического минимума на уровне 7,14 и скорректировавшись до 6,70 в понедельник после того, как турецкие регуляторы объявили о мерах поддержки коммерческих банков. Резкое обесценивание лиры спровоцировало падение других валют развивающихся рынков, и это еще один фактор, оказавший давление на рубль», — говорится в сообщении Commerzbank.

После того, как президент США Дональд Трамп одобрил повышение пошлин на сталь и алюминий из Турции, турецкая лира рухнула по отношению к доллару, коснувшись исторического минимума на уровне 7,14 и скорректировавшись до 6,70 в понедельник после того, как турецкие регуляторы объявили о мерах поддержки коммерческих банков. Резкое обесценивание лиры спровоцировало падение других валют развивающихся рынков, и это еще один фактор, оказавший давление на рубль», — говорится в сообщении Commerzbank.

Что будет с рублем дальше, будет зависеть от деталей новых санкций США. Законопроект, внесенный в Конгресс, будет рассмотрен в сентябре после летнего перерыва. Предварительная версия содержит некоторые очень жесткие меры, такие как санкции в отношении международных инвесторов, владеющих как суверенным, так и местным долгом России, но аналитики говорят, что эти меры вряд ли сохранятся, поскольку они негативно скажутся на многих американских инвесторах, поскольку оба типа облигаций широко используются международными инвесторами. .

.

«[Законопроект] содержит запрет на операции в США и замораживание активов семи крупнейших банков России. Это означало бы, что у них не будет возможности проводить обычные долларовые расчеты через корреспондентские счета в банках США. Еще одно возможное ограничение касалось новых выпусков ОФЗ сроком более двух недель. Настроения рынка чувствительны и могут сохраняться в ближайшее время, пока не будет объявлено окончательное решение», — сказал Commerzbank.

Кроме того, есть еще один список санкций США, связанных с отравлением Сергея Скрипаля и его дочери, которые вступят в силу 22 августа и включают ограничения на поставку оружия и товаров, включая самолеты, двигатели, микрочипы и Электроника в Россию. Это больше технологические запреты, чем корпоративные или финансовые, поэтому ожидается, что они окажут ограниченное влияние на российские активы или валюту, хотя они явно негативно влияют на настроения.

«В сочетании с традиционно низкой ликвидностью летом мы увидим сохранение высокой волатильности рубля. Пока новые возможные санкции не станут очевидными, маловероятно, что рубль вернется к своим июльским уровням 62-64 рубля. Пара евро-рубль сейчас торгуется около уровня 77,20, отскочив после утреннего скачка до 79,00. Пара доллар-рубль резко выросла до 69,38 рубля во время азиатской сессии и сейчас торгуется на уровне 67,84 рубля», — говорится в сообщении Commerzbank.

Пока новые возможные санкции не станут очевидными, маловероятно, что рубль вернется к своим июльским уровням 62-64 рубля. Пара евро-рубль сейчас торгуется около уровня 77,20, отскочив после утреннего скачка до 79,00. Пара доллар-рубль резко выросла до 69,38 рубля во время азиатской сессии и сейчас торгуется на уровне 67,84 рубля», — говорится в сообщении Commerzbank.

Цены на нефть также пострадали от кризиса, но они остаются на повышенном уровне. Российский бюджет по-прежнему исходит из среднегодовой цены на нефть в размере 40 долларов, но нефть торгуется в среднем по 65 долларов за баррель в течение первых четырех месяцев этого года и выше 75 долларов за последние три месяца, что значительно опережает стоимость нефти. 53 доллара за баррель необходимы для безубыточности российского бюджета по сравнению с пиковой ценой безубыточности в 115 долларов в годы бума.

Это означает, что в этом году российский бюджет впервые за многие годы получит профицит в размере от 1,5 до 2 процентов ВВП, согласно заявлению Министерства финансов на этой неделе. Кроме того, согласно недавнему прогнозу ОПЕК, в 2019 году добыча нефти в России вырастет еще больше – примерно до 11,2 млн баррелей в день.

Кроме того, согласно недавнему прогнозу ОПЕК, в 2019 году добыча нефти в России вырастет еще больше – примерно до 11,2 млн баррелей в день.

Из-за кризиса фьючерсы на нефть марки Brent оторвались от своих максимумов, превышающих 80 долларов за последний месяц, но 13 августа, по данным Commerzbank, все еще торговались около 72,70 долларов.

«Сохраняющиеся опасения по поводу сокращения поставок нефти Ираном поддерживают цену и могут сохраниться в ближайшем будущем. Санкции США в отношении нефтяной промышленности Ирана вступят в силу 5 ноября», — говорится в сообщении Commerzbank.

Куда дальше пойдет кризис в Турции, остается неясным. Президент Турции Реджеп Тайип Эрдоган дал понять, что вообще не считает, что страна находится в кризисе, и считает, что валюта стабилизируется сама по себе, без вмешательства центрального банка. На рынке сложилась противоположная точка зрения.

Инвесторы обеспокоены распространением инфекции на другие рынки, но эти опасения приглушены из-за ограниченного размера турецкого рынка.

Кен Уотрет, главный европейский экономист IHS Markit, заявил в заметке от 14 августа: «Банковский сектор является одним из каналов передачи проблем в Турции, распространяющихся на Европу в более широком смысле. Воздействие банковского сектора значительно варьируется в зависимости от страны».

По данным IHS Markit, испанские банки имеют самый большой коллективный риск, составляющий более 30 процентов от общего объема иностранных требований к Турции.

«Эта доля заметно выросла за последние годы, увеличившись более чем в три раза по сравнению с первым кварталом 2013 года. Следующая по величине доля приходится на французские банки, которая остается относительно стабильной на уровне около 15 %. Далее следует банковский сектор Великобритании, на долю которого приходится около 7 % от общего числа иностранных требований, что составляет менее половины доли в первом квартале 2013 года. В настоящее время подверженность греческого банковского сектора незначительна, но на него приходится 13 % от общего объема иностранных требований в первом квартале 2013 года.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс