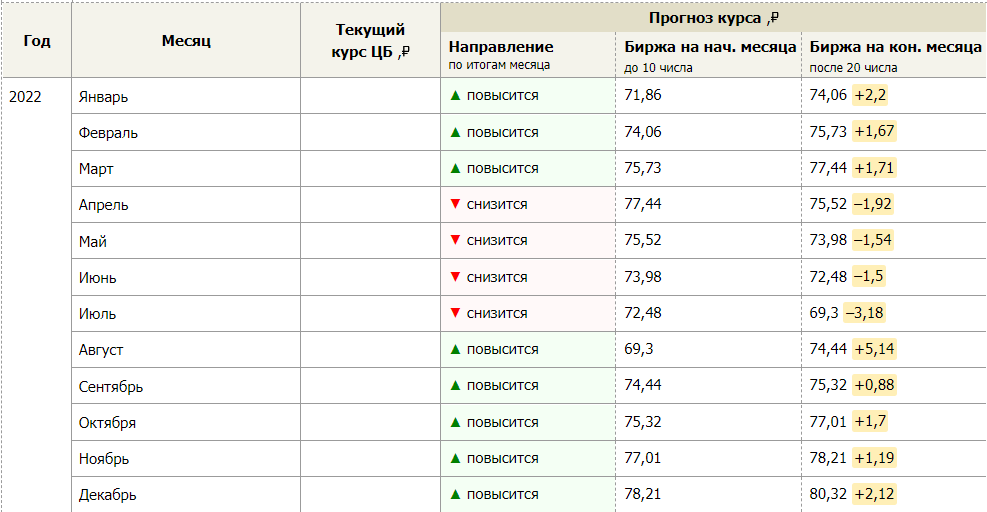

Прогноз курса доллара минфин: Минфин РФ ожидает курс доллара в 2023 году на уровне 68,3 рубля

Содержание

Прогноз курса доллара и евро на февраль 2022

Доллар в январе в Украине прибавил 1,5 грн. Эксперты говорят, что это не предел, так как предпосылок к усилению гривны в феврале 2022 года не много. В то же время не стоит поддаваться панике и скупать валюту на экстремальном росте.

Национальная валюта в январе доказала, что курс – в первую очередь величина политическая, а потом уже экономическая. В течение месяца курс гривны к доллару прибавил более 5,5% (1,5 грн) – с 27,3 до 28,8 грн, при этом максимальные значения были на уровне почти 29 грн.

Главной причиной обвала гривны стала напряженная геополитическая ситуация, считают эксперты. Риск эскалации военных действий на Донбассе и более широкого военного конфликта с РФ гонит инвесторов из страны. «В январе мы наблюдали отток капитала нерезидентов и локальных инвесторов. За 26 дней января портфель нерезидентов в ОВГЗ снизился на 9,1 млрд грн, в некоторые дни наблюдались панические распродажи. Новостной фон плотный, что держит игроков в тонусе, усиливая или ослабляя давление. Кроме этого, прошли масштабные распродажи валютного долга Украины. Доходность десятилетних украинских еврооблигаций превысила 10,8%, а еврооблигации с погашением в сентябре 2022 года показывали доходность более 26%», – объясняет руководитель отдела аналитики Forex Club Андрей Шевчишин.

Кроме этого, прошли масштабные распродажи валютного долга Украины. Доходность десятилетних украинских еврооблигаций превысила 10,8%, а еврооблигации с погашением в сентябре 2022 года показывали доходность более 26%», – объясняет руководитель отдела аналитики Forex Club Андрей Шевчишин.

Присоединяйтесь к нам в соцсетях!

Отметим, что в последний день января гривна несколько укрепилась.

Получить актуальную информацию о стоимости доллара можно здесь.

Подписывайтесь на нас в Google News!

Прогноз курса доллара в феврале 2022 года

В феврале геополитическая ситуация и войска на границе с Украиной останутся основным фактором, определяющим курс гривны к доллару. Если уровень напряженности в информационном пространстве хотя бы немного снизится, рынок вполне может прийти к коррекции котировок. Но в противном случае они продолжат рост, считают эксперты. Кроме этого, к негативным факторам, влияющим на курс гривны в феврале, можно отнести:

- Отток капитала нерезидентов.

Угроза войны с Россией заставляет нерезидентов выводить средства из Украины. Иностранцы продают ОВГЗ и за вырученную гривну покупают валюту.

Угроза войны с Россией заставляет нерезидентов выводить средства из Украины. Иностранцы продают ОВГЗ и за вырученную гривну покупают валюту. - Энергетический кризис. В феврале ожидаются активизация энерготрейдеров и закупки газа. Речь идет о закупке от 600 млн до 2 млрд кубометров газа, что при текущих ценах равносильно $600 млн – 2 млрд. Такой объем спроса на валюту приведет к продолжению ослабления гривны, даже если отток капитала приостановится.

- Сезонное снижение экспортной выручки аграриев и отсутствие потребности в гривне с их стороны, так как до нового аграрного сезона еще около двух месяцев. Продажа валюты на межбанке со стороны аграриев начнется ближе к концу февраля — началу марта.

- Риски распространения коронавируса и его новых штаммов, что может снова привести к частичному или полному закрытию стран и экономик.

Угроза войны с Россией заставляет нерезидентов выводить средства из Украины. Иностранцы продают ОВГЗ и за вырученную гривну покупают валюту.

Угроза войны с Россией заставляет нерезидентов выводить средства из Украины. Иностранцы продают ОВГЗ и за вырученную гривну покупают валюту.Среди сдерживающих факторов девальвации национальной валюты стоит отметить повышение учетной ставки НБУ с 9 до 10%.

«Прогнозировать или моделировать курс на случай военных действий – практически нереальная задача. Но если ситуация на протяжении февраля останется такой же, как и в конце января, гривна продолжит девальвацию. НБУ продолжит продавать валюту на межбанке, но у регулятора не так много валюты в портфеле. Поскольку с начала года НБУ уже продал на межбанке более $1 млрд, реальных ресурсов для поддержания курса гривны у регулятора около $1,5–2 млрд. При средних объемах интервенций около $300–400 млн в неделю этого может хватить до конца февраля. Соответственно, стоит ожидать курс гривны в диапазоне 29 – 30 грн за доллар, если ситуация на границе не обострится. В случае отвода российских войск от границ с Украиной можно ожидать значительного укрепления гривны до 27 — 28 грн за доллар», – резюмирует управляющий партнер компании «Атлант-Финанс» Юрий Нетесаный.

Но если ситуация на протяжении февраля останется такой же, как и в конце января, гривна продолжит девальвацию. НБУ продолжит продавать валюту на межбанке, но у регулятора не так много валюты в портфеле. Поскольку с начала года НБУ уже продал на межбанке более $1 млрд, реальных ресурсов для поддержания курса гривны у регулятора около $1,5–2 млрд. При средних объемах интервенций около $300–400 млн в неделю этого может хватить до конца февраля. Соответственно, стоит ожидать курс гривны в диапазоне 29 – 30 грн за доллар, если ситуация на границе не обострится. В случае отвода российских войск от границ с Украиной можно ожидать значительного укрепления гривны до 27 — 28 грн за доллар», – резюмирует управляющий партнер компании «Атлант-Финанс» Юрий Нетесаный.

В группе Forex Club рассматривают два базовых сценария. При сохранении геополитической напряженности и возможной эскалации военного конфликта с РФ курс доллара может выйти к отметке 31,5 грн за доллар. Второй сценарий: происходит разрядка, что позволит курсу закрепится в диапазоне 28,5 – 29,5 грн за доллар.

Второй сценарий: происходит разрядка, что позволит курсу закрепится в диапазоне 28,5 – 29,5 грн за доллар.

Прогноз курса евро и рубля в январе

По прогнозам Нетесаного, курс российского рубля в феврале стоит ожидать в диапазоне 0,365 – 0,375 грн за один рубль. В то же время многое будет зависеть от геополитической ситуации. Центробанк России также приостановил покупку валюты на межбанке для поддержания курса рубля, а иностранные инвесторы начали выходить из российских активов.

«На сегодня евро торгуется на уровне 1,12 доллара. В течение января мы ожидаем евро в широком диапазоне 1,11 – 1,14, а в узком, где валюта будет находиться длительное время, 1,12 – 1,13 долларов за один евро. По отношению к гривне мы ожидаем евро в узком коридоре 32 – 33,5 грн за один евро, если геополитическая ситуация не изменится», – поясняет Нетесаный.

Стоит ли покупать валюту

На фоне эмоциональных и иррациональных покупок валюты можно ожидать любых движений и курсовых отметок. Поэтому в вопросах покупки валюты эксперты советует исходить из собственных психологических убеждений. Тем, кто ожидает усугубления конфликта, можно покупать валюту для успокоения. Вице-президент Ассоциации украинских банков Галина Хейло советует делать небольшие сбережения и не покупать валюту на экстремальном росте курса.

Поэтому в вопросах покупки валюты эксперты советует исходить из собственных психологических убеждений. Тем, кто ожидает усугубления конфликта, можно покупать валюту для успокоения. Вице-президент Ассоциации украинских банков Галина Хейло советует делать небольшие сбережения и не покупать валюту на экстремальном росте курса.

А тем, кто уверен в мирном разрешении ситуации, стоит не покупать, а продавать доллар. Хорошим для продажи может быть курс выше 30 грн за доллар, отмечает Нетесаный.

Поблагодарить 🎉

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter

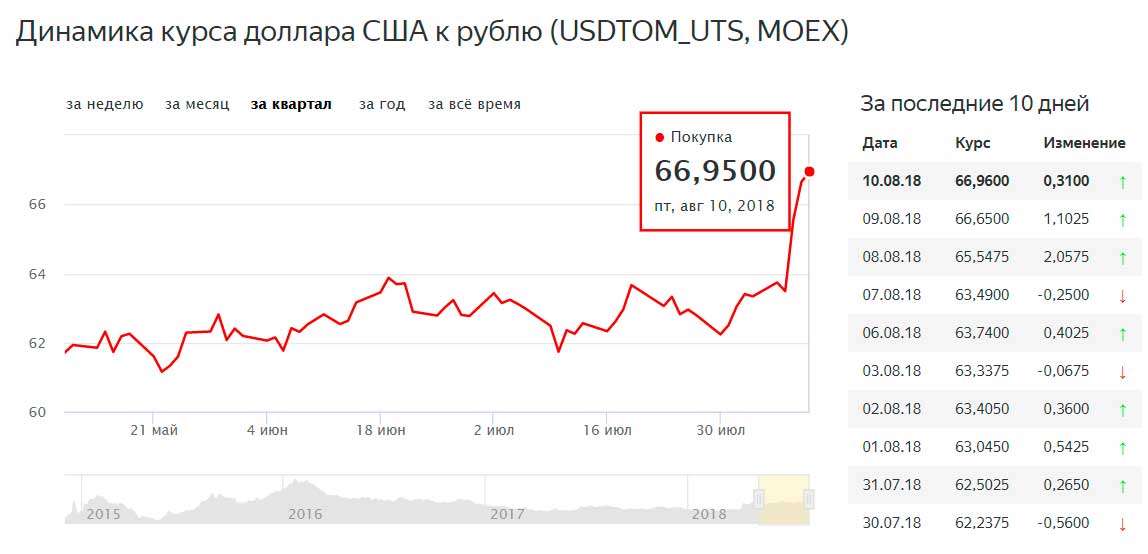

Доллар на межбанке – дешевле 28 грн/$. ОВГЗ и МВФ спасают Минфин от бюджетного кризиса. Экономика,

Впервые с середины сентября доллар в Украине стоит меньше 28 грн/$.

Еще несколько недель назад курс был близок к двухлетнему минимуму, но сейчас у гривни есть все шансы закончить год гораздо лучше, чем совсем недавно прогнозировали многие банкиры и финансовые аналитики.

В чем причина? В страну вернулся иностранный «горячий капитал», привлеченный высокими ставками по долгам правительства.

В ближайшее время этот тренд может усилиться благодаря тому, что Украина получила $600 млн помощи от Евросоюза и, вероятно, еще до Нового года примет онлайн-миссию от МВФ. Но все ли так радужно для гривни?

Детали – в курсовом обзоре LIGA.net.

Декабрь радует гривню. Что происходит с курсом

Декабрь начался с ожидаемого роста курса: в ходе одной из торговых сессий начала месяца доллар вплотную приблизился к двухлетнему антирекорду (28,58 грн/$, до нового максимума не хватило 4 копейки).

Затем тренд резко развернулся: гривня сначала укрепилась до 28,26 грн/$, затем добралась до отметки в 28 грн/$ и в итоге пересекла ее.

Итог прошедшей недели на межбанке – 27,95/27,98 грн/$. В последний раз дешевле 28 грн доллар стоил 14 сентября.

Вечером пятницы, 11 декабря, доллар в банках можно было купить по 28,1-28,45 грн/$, евро – по 34-34,5 грн/€.

Возвращение «горячих денег» и шанс от МВФ. Что укрепляет гривню

Нерезиденты вернулись. Надолго ли – зависит от МВФ

Одна из главных курсовых новостей недели – успешный аукцион Минфина по привлечению госдолга. 8 декабря правительству удалось взять в долг почти 16 млрд грн. Наибольшие суммы дали не только привычные для последних месяцев краткосрочные гривневые и долларовые облигации внутреннего госдолга (ОВГЗ), но и бумаги в гривне с погашением через пять лет.

Именно последний актив впервые с начала коронакризиса вызвал заметный интерес у инвесторов-нерезидентов – 1,86 млрд грн или $66 млн. Относительно небольшая сумма, однако она имеет важное символическое значение для валютного рынка. На фоне крайне низких ставок на развитых рынках, украинский долг с доходностью 12,04% годовых в гривне сроком на пять лет снова выглядит одной из самых доходных инвестиций в мире.

В 2019 году по такому принципу Украина приняла от иностранных покупателей гривневых ОВГЗ $4 млрд, что укрепило курс с 28 до 24 грн/$ (из-за коронакризиса портфель нерезидентов в Украине просел примерно на $2 млрд: выход был очень равномерным, но постоянным).

Теперь для того, чтобы рассчитывать на более серьезный заход «горячего» капитала, кроме ставок, Украина должна показать инвесторам прогресс с официальными кредиторами. Новость из этой серии на этой неделе уже была: правительство получило €600 млн помощи от Евросоюза, что дает повод предполагать скорый визит миссии МВФ.

Это очень хорошие сигналы для украинского правительства, которое балансировало на грани бюджетного коллапса (чтобы спокойно закончить год не хватало $3 млрд). Минфин уже воспользовался моментом, решив выпустить еврооблигации на $500 млн. Благодаря интересу нерезидентов, на следующей неделе правительство может рассчитывать еще на один удачный ОВГЗ-аукцион, а валютный рынок – на дополнительное предложение валюты со стороны инвесторов-нерезидентов.

У гривни есть хорошие шансы, как минимум, удержать позиции в районе 28 грн/$.

Локдаун по-прежнему помогает гривне

Новости об окончательном формате локдауна (с 8 по 28 января 2021) – еще один фактор, который помог гривне укрепиться. Закрытие экономики почти на месяц означает снижение спроса на валюту со стороны компаний-импортеров (особенно ритейлеров).

Закрытие экономики почти на месяц означает снижение спроса на валюту со стороны компаний-импортеров (особенно ритейлеров).

Для валютного рынка это значит, что желающие продать доллар спешили это сделать уже сейчас – на опасениях, что гривня может еще больше укрепиться, как было в апреле во время первого локдауна.

Что будет с курсом в конце года?

Каким будет курс во второй половине декабря – неоднозначный вопрос. С одной стороны позитивные «долговые» новости способны укрепить гривню еще больше, с другой – девальвационные ожидания бизнеса и населения остаются плохими (прогноз на конец 2021 года и у аналитиков, и у бизнеса скорее пессимистичный – 30 грн/$).

Дополнительный негатив для гривни во второй половине месяца – период возмещения НДС экспортерам (предложение валюты с их стороны, вероятно, снизится). При условии, что хороших новостей для экономики в этом году больше не будет, опрошенные LIGA.net банкиры не исключают, что курс к концу декабря вернется в район 28,5 грн/$.

НБУ снова покупает доллары

Благодаря укреплению гривни Нацбанк смог впервые после четырехнедельной паузы выйти на валютный рынок: на этой неделе регулятор пополнил резервы на $79 млн.

Покупки НБУ – фактор, который не позволит доллару дешеветь чрезмерно сильно. Существенного движение ниже 28 грн/$, вероятно, не будет, полагают опрошенные LIGA.net банкиры.

Что дальше. Прогноз до 18 декабря

Финансисты ожидают, что курс задержится в районе 28 грн/$ еще, как минимум, на неделю.

Прогнозный диапазон до 18 декабря: 27,90-28,20 грн/$.

В составлении обзора LIGA.net Василий Невмержицкий (Кредитвест банк), Ярослав Кабин (Идея банк), аналитики инвесткомпании ICU.

Мировое экономическое положение и перспективы: октябрь 2022 г. Брифинг, № 165

Мировое экономическое положение и перспективы: октябрь 2022 г.

Брифинг, № 165

Брифинг, № 165

3 октября 2022 г.

Что означает сильный доллар США для развивающихся стран?

В последние месяцы доллар США достиг исторического максимума за два десятилетия, поскольку Федеральная резервная система США агрессивно повысила свои процентные ставки с марта 2022 года на фоне устойчиво высокой инфляции. Более высокие процентные ставки и относительная стабильность экономики США повысили привлекательность доллара и спровоцировали «бегство в безопасное место» на международном рынке капитала. Влияние украинского конфликта на цены на энергоносители ухудшило экономические перспективы в Европе, в то время как COVID-19остановки продолжают подрывать краткосрочные перспективы роста Китая. Для развивающихся стран рост процентных ставок в Соединенных Штатах и повышение курса доллара США выражаются в росте стоимости импорта, повышении инфляционного давления, повышении стоимости обслуживания долга и заимствований и ухудшении сальдо бюджета и текущего счета, что подрывает перспективы их полное экономическое восстановление после пандемии.

Обесценение валюты и отток капитала

Индекс доллара США вырос примерно на 20% по отношению к корзине мировых валют за последний год (рис. 1). В период с июня по сентябрь этого года индекс доллара достиг высоких исторических значений, поскольку Федеральная резервная система США повысила учетную ставку на 225 базисных пунктов.

Глобальный шок процентных ставок сопровождался оттоком капитала из развивающихся стран, в основном из-за более высокой доходности по долгосрочным государственным облигациям в странах с развитой экономикой и стремления инвесторов к относительно безопасным активам. Таким образом, в период с марта по июль 2022 года из развивающихся и развивающихся рынков утекло около 32 миллиардов долларов США.

На фоне сокращения международных инвесторов на развивающихся рынках и оттока капитала валюты многих развивающихся стран значительно ослабли по отношению к доллару США в течение 2022 года. Аргентинское песо, пакистанская рупия, южноафриканский рэнд, индийская рупия и индонезийская рупия значительно обесценились по отношению к доллару США с начала 2022 года (рис. 2). Однако некоторые латиноамериканские валюты, такие как мексиканский песо и бразильский реал, выиграли от более высоких цен на сырьевые товары и оставались устойчивыми в первой половине 2022 года. распродажа своих валютных резервов. Однако для некоторых развивающихся стран проведение валютной корректировки было затруднено, особенно с учетом ограниченного объема ликвидных резервов.

2). Однако некоторые латиноамериканские валюты, такие как мексиканский песо и бразильский реал, выиграли от более высоких цен на сырьевые товары и оставались устойчивыми в первой половине 2022 года. распродажа своих валютных резервов. Однако для некоторых развивающихся стран проведение валютной корректировки было затруднено, особенно с учетом ограниченного объема ликвидных резервов.

Несколько стран противостоят тренду

Несколько валют Содружества Независимых Государств (СНГ) также изменили тенденцию и укрепились по отношению к доллару США. В то время как российский рубль резко упал в начале войны в Украине на фоне широкомасштабных экономических санкций против Российской Федерации, он быстро восстановился и, как это ни парадоксально, стал самой эффективной валютой в мире с точки зрения ее укрепления по отношению к «твердым» валютам. (Рисунок 3). Стоимость рубля взлетела, несмотря на двузначную инфляцию и спад в российской экономике, в то время как половина резервов ее центрального банка за границей оставалась замороженной.

Это явление объясняется стечением факторов. После первоначального падения рубля российский центральный банк резко повысил учетную ставку и ввел жесткий контроль за движением капитала, в то время как правительство потребовало от экспортеров продавать большую часть своей валютной выручки на внутреннем рынке, что повысило спрос на рубль. Также европейских импортеров газа обязали конвертировать свои платежи российскому поставщику газа в рубли. При этом баланс текущих операций Российской Федерации улучшился на фоне роста цен на углеводороды и увеличения экспорта нефти в Азию, а импорт упал из-за санкций. В результате положительное сальдо счета текущих операций России в январе-августе 2022 года достигло примерно 183,1 млрд долларов США, что намного выше 60,9 млрд долларов США.млрд зафиксировано за аналогичный период прошлого года. Точно так же после начала войны на Украине резко обесценилась валюта большинства стран СНГ, но эта тенденция быстро изменилась благодаря значительному притоку капитала из Российской Федерации. Многие страны СНГ и Грузия поглотили значительный приток капитала из Российской Федерации (например, денежные переводы из Российской Федерации в Армению почти утроились в первой половине 2022 года по сравнению с тем же периодом прошлого года, превысив 1 млрд долларов США), поскольку многие российские граждане и предприятия, в том числе экспортно-ориентированный ИТ-сектор, который оплачивается в долларах, переехали в эти страны. Однако это, вероятно, будет недолгим явлением, и эти страны, возможно, столкнутся со значительными рисками ухудшения ситуации, если поток пойдет вспять.

Многие страны СНГ и Грузия поглотили значительный приток капитала из Российской Федерации (например, денежные переводы из Российской Федерации в Армению почти утроились в первой половине 2022 года по сравнению с тем же периодом прошлого года, превысив 1 млрд долларов США), поскольку многие российские граждане и предприятия, в том числе экспортно-ориентированный ИТ-сектор, который оплачивается в долларах, переехали в эти страны. Однако это, вероятно, будет недолгим явлением, и эти страны, возможно, столкнутся со значительными рисками ухудшения ситуации, если поток пойдет вспять.

Укрепление доллара усугубляет бремя внешнего долга развивающихся стран

Многие развивающиеся страны особенно уязвимы к укреплению доллара, поскольку их внешний долг и платежи по обслуживанию долга в основном номинированы в долларах США. Правительства развивающихся стран собирают свои налоги и недоходы в местной валюте, но обслуживают большую часть своего внешнего долга в иностранной валюте, в основном выраженной в долларах США. Таким образом, когда национальная валюта обесценивается по отношению к доллару США, бремя обслуживания долга страны может увеличиться пропорционально без какого-либо компенсации увеличения налоговых поступлений. Развивающиеся страны с высоким уровнем внешнего долга особенно уязвимы перед внезапным ужесточением глобальных финансовых условий, поскольку многие правительства краткосрочно берут займы на международном рынке капитала для обслуживания своих долгосрочных обязательств по погашению долга.

Таким образом, когда национальная валюта обесценивается по отношению к доллару США, бремя обслуживания долга страны может увеличиться пропорционально без какого-либо компенсации увеличения налоговых поступлений. Развивающиеся страны с высоким уровнем внешнего долга особенно уязвимы перед внезапным ужесточением глобальных финансовых условий, поскольку многие правительства краткосрочно берут займы на международном рынке капитала для обслуживания своих долгосрочных обязательств по погашению долга.

В течение десятилетия, предшествовавшего пандемии COVID-19, развивающиеся страны выиграли от значительного притока капитала, особенно в Азии и Латинской Америке. Низкие процентные ставки и избыточная глобальная ликвидность побудили многие развивающиеся страны брать займы на международном рынке капитала, что привело к увеличению внешнего долга во многих странах. Кроме того, фискальная поддержка для смягчения последствий COVID-19 привела к тому, что уровень долга в некоторых странах достиг рекордно высокого уровня. По данным Всемирного банка, объем внешнего долга стран с низким и средним уровнем дохода в 2020 году вырос в среднем на 5,6 процента, а для многих стран этот рост выражался двузначными числами. Значительно более низкие обменные курсы, ужесточение глобальных финансовых условий и медленный экономический рост увеличили долговые риски и уязвимость развивающихся стран. В наибольшей степени пострадали страны, долги которых в иностранной валюте составляют значительную долю их экспорта. В некоторых странах выплата процентов кредиторам стала особенно сложной задачей, особенно в тех странах, которые столкнулись со значительным обесцениванием валюты. Среди регионов доля долларового долга существенно различается (рис. 4). На Ближнем Востоке и в Северной Африке эта доля относительно невелика по сравнению с другими регионами, в то время как в Латинской Америке эта доля составляет около 90 процентов в 2020 году.

По данным Всемирного банка, объем внешнего долга стран с низким и средним уровнем дохода в 2020 году вырос в среднем на 5,6 процента, а для многих стран этот рост выражался двузначными числами. Значительно более низкие обменные курсы, ужесточение глобальных финансовых условий и медленный экономический рост увеличили долговые риски и уязвимость развивающихся стран. В наибольшей степени пострадали страны, долги которых в иностранной валюте составляют значительную долю их экспорта. В некоторых странах выплата процентов кредиторам стала особенно сложной задачей, особенно в тех странах, которые столкнулись со значительным обесцениванием валюты. Среди регионов доля долларового долга существенно различается (рис. 4). На Ближнем Востоке и в Северной Африке эта доля относительно невелика по сравнению с другими регионами, в то время как в Латинской Америке эта доля составляет около 90 процентов в 2020 году.

Более сильный доллар также вредит экономическому росту

Кроме того, в долгосрочной перспективе сильный доллар может негативно повлиять на экономический рост в развивающихся странах, увеличивая стоимость капитала и сокращая государственные и частные инвестиции. Поскольку Федеральная резервная система США повышает процентные ставки, центральные банки по всему миру следуют его примеру и повышают процентные ставки, чтобы предотвратить отток капитала и ослабить понижательное давление на свой обменный курс. Но повышение процентных ставок увеличивает стоимость внутренних займов и сокращает как государственные, так и частные инвестиции в экономику.

Поскольку Федеральная резервная система США повышает процентные ставки, центральные банки по всему миру следуют его примеру и повышают процентные ставки, чтобы предотвратить отток капитала и ослабить понижательное давление на свой обменный курс. Но повышение процентных ставок увеличивает стоимость внутренних займов и сокращает как государственные, так и частные инвестиции в экономику.

Сильный доллар также отрицательно влияет на цены импорта, особенно для развивающихся стран, которые в значительной степени зависят от импорта для удовлетворения внутреннего спроса на продукты питания и энергию. Большая часть международной торговли ведется в долларах США. В период с 1999 по 2019 год на долю долларов США в мировой торговле приходилось 96 процентов торговых счетов в Северной и Южной Америке, 74 процента в Азиатско-Тихоокеанском регионе и 79 процентов в остальном мире. Единственным исключением является Европа, где доминирующей валютой является евро. Хотя сильный доллар может помочь сдержать инфляционное давление в Соединенных Штатах, он оказывает противоположное влияние на инфляцию в развивающихся странах, являющихся нетто-импортерами продовольствия и энергии. В нынешних геополитических условиях укрепление доллара подрывает продовольственную и энергетическую безопасность многих развивающихся стран, поскольку в последние месяцы резко выросли импортные цены на продовольственное зерно и нефть, выраженные в местной валюте.

В нынешних геополитических условиях укрепление доллара подрывает продовольственную и энергетическую безопасность многих развивающихся стран, поскольку в последние месяцы резко выросли импортные цены на продовольственное зерно и нефть, выраженные в местной валюте.

«Эффект переноса» обесценения национальной валюты по отношению к доллару США зависит от характеристик страны. В целом, большая открытость для торговых и финансовых операций, меньшее доверие к центральным банкам, более изменчивые инфляция и обменные курсы, а также более низкий уровень рыночной конкуренции связаны с более сильным эффектом переноса на инфляцию. Имеются эмпирические данные о том, что страны с большей степенью переноса обменного курса на внутренние цены и высокой долей долга, номинированного в долларах США, сталкиваются с трудным политическим компромиссом между стабилизацией и инфляцией при управлении неблагоприятными внешними шоками. Политические вызовы для развивающихся стран сейчас еще более сложны. Существует мало возможностей для маневра, учитывая сохраняющиеся узкие места со стороны предложения, усугубляющие инфляционное давление и высокий уровень внешнего долга, номинированного в долларах.

Как долго продлится ралли доллара?

Как было объявлено в конце заседания FOMC 21 сентября, Федеральная резервная система США повысит ключевую учетную ставку до 4,25–4,4% к концу 2022 года. Повышение ставок, вероятно, продолжится, по крайней мере, в первой половине 2023 г. со значительными и неблагоприятными побочными эффектами для развивающихся стран, которые уже оказались в нисходящей спирали низкого роста, высокой инфляции и высокого уровня безработицы. Ухудшение экономических перспектив развивающихся стран, вероятно, приведет к дальнейшему ослаблению их обменных курсов в краткосрочной перспективе, усугубив отток капитала и еще больше ухудшив условия их финансирования. На этом фоне многие развивающиеся страны столкнутся с серьезной трудной борьбой за устойчивое восстановление, стимулирование роста и достижение прогресса в достижении ЦУР.

Ежемесячный брифинг о мировом экономическом положении и перспективах является частью деятельности по мониторингу и анализу Сектора глобального экономического мониторинга Отдела экономического анализа и политики ДЭСВ ООН. Этот выпуск был подготовлен Данирой Перес при участии Григора Агабекяна и под руководством Хамида Рашида, начальника отдела глобального экономического мониторинга. Андреа Доминович предоставила статистическую помощь.

Этот выпуск был подготовлен Данирой Перес при участии Григора Агабекяна и под руководством Хамида Рашида, начальника отдела глобального экономического мониторинга. Андреа Доминович предоставила статистическую помощь.

г. Иена говорит, что японская валюта может упасть до 170 в следующем году

- Японская валюта может ослабнуть еще больше до 170 уровней по отношению к доллару США в следующем году, по словам бывшего вице-министра финансов Японии по международным делам Эйсуке Сакакибара.

- Сакакибара, известный как «Мистер Йена» за его попытки повлиять на обменный курс валюты посредством устных и официальных интервенций в конце 1990-х годов, сказал, что ожидает дальнейшего обесценивания валюты, поскольку она колеблется вблизи самого слабого уровня за 32 года.

- Он добавил, что ожидает, что Банк Японии начнет повышать процентные ставки в условиях продолжающегося инфляционного давления «некоторое время спустя в следующем году» — когда в апреле 2023 года истечет срок полномочий управляющего центральным банком Харухико Куроды9. 0050

0050

0050Реакция дилера в торговом зале валютной брокерской компании Gaitame.Com Co. в Токио, 21 октября 2022 г. Падение иены за символическую отметку в 150 долларов за доллар заставляет трейдеров гадать, когда японские власти вмешаются, чтобы остановить дальнейшее снижение.

Тору Ханаи | Блумберг | Getty Images

Японская валюта может ослабнуть еще больше до 170 уровней по отношению к доллару США в следующем году, по словам бывшего вице-министра финансов Японии по международным делам Эйсуке Сакакибара.

Сакакибара, известный как «Мистер Йена» за свои попытки повлиять на обменный курс валюты посредством словесных и официальных интервенций в конце 1990-х годов, сказал, что ожидает дальнейшего обесценивания валюты, поскольку она колеблется вблизи самого слабого уровня за 32 года.

Комментируя сообщения об еще одном вмешательстве, проведенном официальными лицами в конце прошлой недели, Сакакибара сказал: «Большинство деловых людей сейчас ожидают дальнейшего снижения курса иены. .»

.»

Японские официальные лица в последний раз публично подтверждали, что предприняли прямые действия для защиты валюты, в сентябре, когда они, как сообщается, потратили рекордные 2,8 триллиона иен (19,7 миллиарда долларов), чтобы остановить резкое падение иены, сообщает Reuters. Валюта возобновила дальнейшее ослабление, преодолев ключевой психологический уровень 150 в течение месяца.

Прогноз Сакакибары по иене сбывается, поскольку японские официальные лица по-прежнему молчат о публичном подтверждении второй интервенции для защиты валюты.

Загружается диаграмма…

Голубиная позиция на данный момент

Министр финансов Шуничи Судзуки заявил во вторник, что смягчение денежно-кредитной политики центральным банком и валютная интервенция не противоречат друг другу.

«Денежно-кредитное смягчение, направленное на устойчивый и стабильный рост цен, включая рост заработной платы, и валютные интервенции в ответ на чрезмерные движения рынка, отличаются с точки зрения политических целей», — сообщило агентство Reuters.

смотреть сейчас

Большинство экономистов, опрошенных агентством Reuters, не ожидают никаких изменений в «голубиной» денежно-кредитной политике страны на следующем заседании, намеченном на четверг.

Двадцать пять из 28 опрошенных экономистов заявили, что Банк Японии, вероятно, сохранит свою текущую позицию до второй половины 2023 года.

Изменение политики в 2023 году?

Сакакибара добавил, что он ожидает, что Банк Японии начнет повышать процентные ставки в условиях продолжающегося инфляционного давления «некоторое время спустя в следующем году» — когда в апреле 2023 года истечет срок полномочий управляющего центральным банком Харухико Курода9.0007

«После смены правительства Банка Японии, если японская экономика перегрета, может произойти изменение их денежно-кредитной политики с смягчения на ужесточение», — сказал он. «Я ожидаю, что ужесточение произойдет в конце следующего года», добавив, что такое изменение политики может произойти в форме одного или двух повышений ставок.

«Зависит от состояния экономики в следующем году, как ожидается, если будет перегрев экономики, что вполне возможно, то Банк Японии, вероятно, повысит процентные ставки», — сказал он.

‘История неудачных вмешательств’

Даже если власти продолжат вмешиваться, чтобы защитить свою валюту, это не будет иметь большого эффекта, сказал Сакакибара.

«Я думаю, власти знают, что вмешательство само по себе не так уж эффективно», — сказал он.

Японские власти не отрицают ограниченного воздействия прямых валютных интервенций, сообщает BK Asset Management.

«У Банка Японии и Министерства финансов есть история неудачных интервенций — мы это знаем, они это знают», — сказала управляющий директор фирмы по валютной стратегии Кэти Лиен вскоре после того, как иена пробила отметку 150 по отношению к доллару США и до того, как средства массовой информации сообщили о втором вмешательстве.

«Единственный случай, когда интервенция действительно сработала, была совместная интервенция с другими странами Большой семерки», — сказал Льен.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс