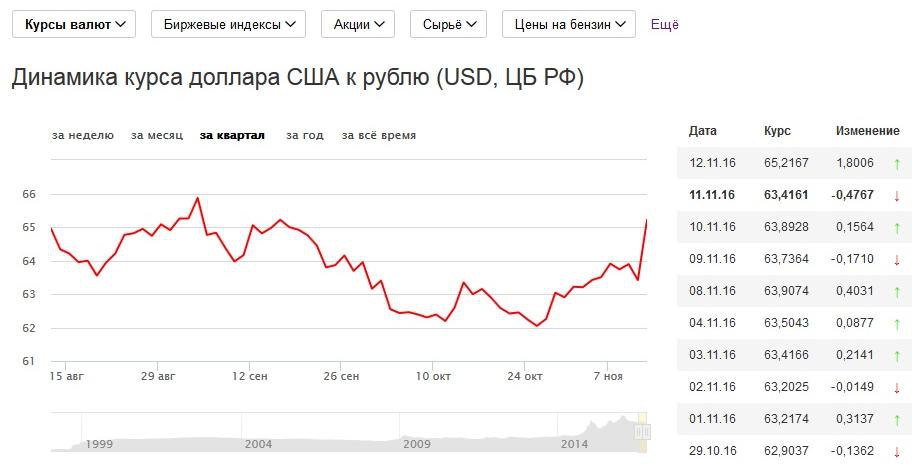

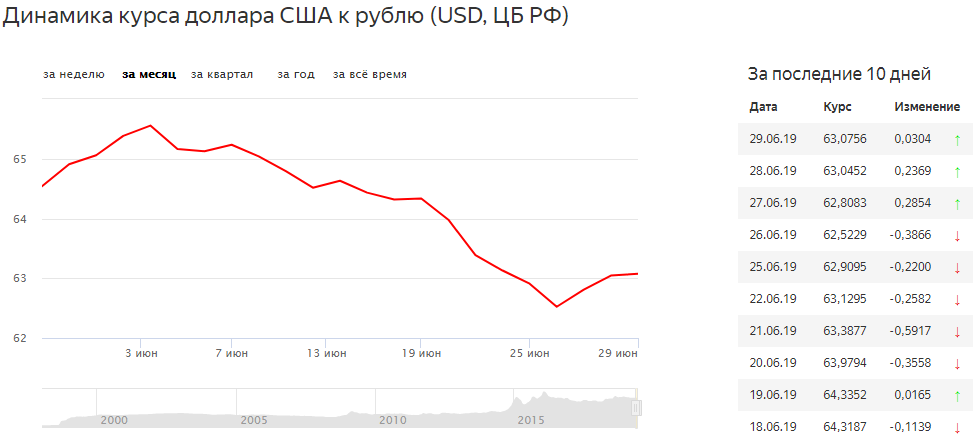

Прогноз курса доллара на 2018 год в россии прогнозы: Курс доллара. Прогноз на 18–22 октября – Финансы – Коммерсантъ

Содержание

Курс НБУ на 06 июня 2018

Обновлено 04.12.2022, 12:00

| Код | Валюта | Название | Курс |

|---|---|---|---|

| 840 | USD | Доллар США | 36,5686 |

| 978 | EUR | Евро | 38,205 |

| 985 | PLN | Польский злотый | 8,1336 |

Официальный курс для других валют

Источник: НБУ

Курсы валют, установленные Национальным Банком Украины на среду, 06 июня 2018. Курс доллара США (USD) не изменился и остался на уровне 36,5686 грн за доллар. Курс евро (EUR) не изменился и остался на уровне 38,205 грн за евро. Курс польского злотого (PLN) не изменился и остался на уровне 8,1336 грн за польский злотый.

График изменения курса валют НБУ

- USD

- EUR

- PLN

Конвертер валют по курсу на 06 июня 2018

Расширенный конвертер

Официальный курс для других валют на 06 июня 2018

Курсы валют обновляемые ежедневно

Обновлено 04. 12.2022, 12:00

12.2022, 12:00

| Код | Валюта | Название | Курс |

|---|---|---|---|

| 36 | AUD | Австралийский доллар | 24,8612 |

| 933 | BYN | Белорусский рубль | 13,2919 |

| 124 | CAD | Канадский доллар | 27,2057 |

| 756 | CHF | Швейцарский франк | 38,7154 |

| 156 | CNY | Юань женьминьби | 5,1687 |

| 203 | CZK | Чешская крона | 1,5679 |

| 208 | DKK | Датская крона | 5,1372 |

| 214 | DOP | Домініканське песо | 0,6711 |

| 12 | DZD | Алжирский динар | 0,2638 |

| 978 | EUR | Евро | 38,205 |

| 826 | GBP | Английский фунт стерлингов | 44,5662 |

| 348 | HUF | Венгерский форинт | 0,0925 |

| 360 | IDR | Индонезийская рупия | 0,0024 |

| 364 | IRR | Иранский риал | 0,0009 |

| 392 | JPY | Японская йена | 0,2683 |

| 398 | KZT | Казахстанский тенге | 0,0782 |

| 498 | MDL | Молдавский лей | 1,8764 |

| 578 | NOK | Норвежская крона | 3,7335 |

| 985 | PLN | Польский злотый | 8,1336 |

| 643 | RUB | Российский рубль | 0,5969 |

| 752 | SEK | Шведская крона | 3,5069 |

| 702 | SGD | Сингапурский доллар | 26,9322 |

| 764 | THB | Тайский бат | 1,0367 |

| 934 | TMT | Туркменский манат | 10,4482 |

| 788 | TND | Тунисский динар | 11,3342 |

| 949 | TRY | Турецкая лира | 1,9623 |

| 840 | USD | Доллар США | 36,5686 |

| 860 | UZS | Узбекский сум | 0,0033 |

| 960 | XDR | СДР | 48,3176 |

| XPD | 69346,5 | ||

| XPT | 37829,85 | ||

| 710 | ZAR | Южноафриканский рэнд | 2,0679 |

Источник: НБУ

Курсы валют обновляемые ежемесячно

Обновлено 04. 12.2022, 12:00

12.2022, 12:00

| Код | Валюта | Название | Курс |

|---|---|---|---|

| 784 | AED | Дирхам ОАЭ | 9,9561 |

| 51 | AMD | Армянский драм | 0,0926 |

| 944 | AZN | Азербайджанский манат | 21,5515 |

| 50 | BDT | Така | 0,3568 |

| 975 | BGN | Болгарский лев | 19,5303 |

| 986 | BRL | Бразильский реал | 6,8983 |

| 818 | EGP | Египетский фунт | 1,4877 |

| 981 | GEL | Грузинский лари | 13,4815 |

| 344 | HKD | Гонконгский доллар | 4,6973 |

| 191 | HRK | Хорватская куна | 5,0608 |

| 376 | ILS | Израильский шекель | 10,7073 |

| 356 | INR | Индийская рупия | 0,4502 |

| 368 | IQD | Иракский динар | 0,0251 |

| 417 | KGS | Киргизский сом | 0,433 |

| 410 | KRW | Вона Республики Корея | 0,0281 |

| 422 | LBP | Ливанский фунт | 0,0243 |

| 434 | LYD | Ливийский динар | 7,4715 |

| 504 | MAD | Марокканский дирхам | 3,4191 |

| 484 | MXN | Мексиканское новое песо | 1,8958 |

| 458 | MYR | Малайзийский ринггитт | 8,2291 |

| 554 | NZD | Новозеландский доллар | 23,2375 |

| 586 | PKR | Пакистанская рупия | 0,1628 |

| 946 | RON | Румынский лей | 7,7477 |

| 941 | RSD | Сербський динар | 0,3232 |

| 682 | SAR | Риал Саудовской Аравии | 9,7291 |

| 972 | TJS | Таджикский сомоны | 3,5816 |

| 901 | TWD | Новый тайванский доллар | 1,1867 |

| 704 | VND | Вьетнамский донг | 0,0015 |

| XAG | 812,18 | ||

| XAU | 65255,2 |

Источник: НБУ

Обсуждение валютного рынка

131 комментариев

Прогнозы по курсам от аналитика Алексея Козырева

Что будет с Украиной, если война продлится до 2023 года. Реалии мировой экономики. Прогноз курса

Реалии мировой экономики. Прогноз курса

2022-04-28

Недвижимость в Киеве — взлетят ли цены после войны. Какой бизнес открыть. Что с курсом валют

2022-04-21

Надо ли сейчас покупать валюту? Что будет с курсом после войны? Когда дефолт в рф. Прогноз курса

2022-04-14

Перспективы доллара и прогноз курса. Влияние санкций на рф. Рухнут ли банки и цены на недвижимость

2022-04-07

Война: недвижимость, прогноз курса, покупать валюту или запасаться едой, что делать с деньгами

2022-03-30

Валютные новости

Все новости

Обменные курсы доллара США также снизились, так как евро и фунт стерлингов выросли на EM FX.

Обменные курсы доллара США также снизились, так как евро и фунт стерлингов выросли на EM FX. Развивающиеся рынки также получили некоторую передышку, поскольку акции выросли, но турецкая лира не присоединилась к ним, поднявшись на 3%, поскольку опасения по поводу дальнейших санкций США были очевидны. В своем ежемесячном прогнозе на август аналитики Lloyds отметили свое мнение о некоторых основных валютах развивающихся рынков. Первый из этих прогнозов — это довольно туманное мнение о бразильском реале, который видит много довольно тревожной динамики на рынке BRL, как указано в статье,

Развивающиеся рынки также получили некоторую передышку, поскольку акции выросли, но турецкая лира не присоединилась к ним, поднявшись на 3%, поскольку опасения по поводу дальнейших санкций США были очевидны. В своем ежемесячном прогнозе на август аналитики Lloyds отметили свое мнение о некоторых основных валютах развивающихся рынков. Первый из этих прогнозов — это довольно туманное мнение о бразильском реале, который видит много довольно тревожной динамики на рынке BRL, как указано в статье, Рабочая партия Бразилии выбрала Луиса Инасиу Лулу да Силву, чтобы представлять их, но вряд ли ему позволят баллотироваться. К сожалению, назначение Лулы — лишь верхушка айсберга с точки зрения политических вопросов».

Рабочая партия Бразилии выбрала Луиса Инасиу Лулу да Силву, чтобы представлять их, но вряд ли ему позволят баллотироваться. К сожалению, назначение Лулы — лишь верхушка айсберга с точки зрения политических вопросов». приблизился к 70.000 еще раз. Ллойдс отмечает, что встреча Трампа и Путина на самом деле не внесла особой ясности в текущие отношения, и поэтому их основное внимание, по-видимому, сосредоточено на слабости сырой нефти и «голубиного» центрального банка9.0004

приблизился к 70.000 еще раз. Ллойдс отмечает, что встреча Трампа и Путина на самом деле не внесла особой ясности в текущие отношения, и поэтому их основное внимание, по-видимому, сосредоточено на слабости сырой нефти и «голубиного» центрального банка9.0004 Все три основных рейтинговых агентства присвоили ей статус инвестиционного уровня. Самый большой риск для стоимости валюты, на наш взгляд, связан с введением США санкций в отношении российских долговых ценных бумаг».

Все три основных рейтинговых агентства присвоили ей статус инвестиционного уровня. Самый большой риск для стоимости валюты, на наш взгляд, связан с введением США санкций в отношении российских долговых ценных бумаг».

ВТО | Пресс-релизы 2022 г. — Российско-украинский конфликт ставит под угрозу хрупкое восстановление мировой торговли

ОСНОВНЫЕ ТЕЗИСЫ

- Ожидается, что объем мировой торговли товарами вырастет на 3,0% в 2022 г. (по сравнению с 4,7% ранее) и на 3,4% в 2023 г., но эти цифры может быть пересмотрен из-за неопределенности хода конфликта в Украине.

- Ожидается, что мировой ВВП по рыночному обменному курсу вырастет на 2,8% в 2022 году после роста на 5,7% в 2021 году. Рост производства должен увеличиться до 3,2% в 2023 году, если исходить из сохраняющейся геополитической и экономической неопределенности.

- В регионе СНГ в 2022 году ожидается снижение импорта на 12,0% и падение ВВП на 7,9%, но экспорт должен вырасти на 4,9%, поскольку другие страны продолжают полагаться на российскую энергию. Региональные различия могут сократиться из-за слабого спроса на импорт в Европе и Азии.

- Объем торговли товарами вырос на 9,8% в 2021 году. Стоимость этой торговли в долларах США выросла на 26% до 22,4 трлн долларов США. Стоимость торговли коммерческими услугами также выросла на 15% в 2021 году до 5,7 трлн долларов США.

- Торговля услугами также пострадает от конфликта в Украине, в том числе в транспортной сфере, которая охватывает контейнерные перевозки и пассажирские авиаперевозки.

В настоящее время организация ожидает, что объем торговли товарами вырастет на 3,0% в 2022 г. — по сравнению с ее предыдущим прогнозом в 4,7% — и на 3,4% в 2023 г., но эти оценки менее точны, чем обычно, из-за изменчивого характера конфликта (таблица 1). ).

Самым непосредственным экономическим воздействием кризиса стал резкий рост цен на сырьевые товары. Несмотря на свою небольшую долю в мировой торговле и производстве, Россия и Украина являются ключевыми поставщиками товаров первой необходимости, включая продукты питания, энергию и удобрения, поставкам которых сейчас угрожает война. Поставки зерна через черноморские порты уже остановлены, что может привести к серьезным последствиям для продовольственной безопасности бедных стран.

Война — не единственный фактор, влияющий на мировую торговлю в данный момент. Блокировки в Китае для предотвращения распространения COVID-19 снова нарушают морскую торговлю в то время, когда давление в цепочке поставок, казалось, ослабевает. Это может привести к новой нехватке производственных ресурсов и росту инфляции.

Это может привести к новой нехватке производственных ресурсов и росту инфляции.

«Война в Украине причинила огромные человеческие страдания, но она также нанесла ущерб мировой экономике в критический момент. Его влияние будет ощущаться во всем мире, особенно в странах с низким уровнем доходов, где на продукты питания приходится значительная часть расходов домохозяйств», — заявила Генеральный директор Нгози Оконджо-Ивеала. «Меньшие запасы и более высокие цены на продукты питания означают, что бедняки мира могут быть вынуждены обходиться без них. Этого нельзя допустить. Сейчас не время обращаться внутрь себя. В условиях кризиса необходимо больше торговли для обеспечения стабильного и справедливого доступа к предметам первой необходимости. Ограничение торговли поставит под угрозу благополучие семей и предприятий и сделает более сложной задачу обеспечения прочного восстановления экономики после COVID‑19.», — сказал генеральный директор.

Она сказала, что правительства и многосторонние организации должны работать вместе, чтобы облегчить торговлю во время резкого инфляционного давления на предметы первой необходимости и растущего давления на цепочки поставок.

«История учит нас, что разделение мировой экономики на соперничающие блоки и отворачивание от беднейших стран не ведет ни к процветанию, ни к миру. ВТО может сыграть ключевую роль, предоставив форум, на котором страны могут обсудить свои разногласия, не прибегая к силе, и она заслуживает поддержки в этой миссии», — сказала она.

Имея мало надежных данных об экономическом воздействии конфликта, экономисты ВТО были вынуждены полагаться на моделирование, чтобы сделать разумные предположения о росте ВВП в 2022 и 2023 годах. Текущие оценки, основанные на Глобальной торговой модели ВТО, отражают (1) прямое воздействие войны в Украине, включая разрушение инфраструктуры и рост торговых издержек; (2) влияние санкций на Россию, включая блокировку российских банков в системе расчетов SWIFT; и (3) снижение совокупного спроса в остальном мире из-за падения доверия бизнеса/потребителей и роста неопределенности.

При этих предположениях ожидается, что мировой ВВП по рыночным обменным курсам вырастет на 2,8% в 2022 году, что на 1,3 процентных пункта ниже предыдущего прогноза в 4,1%. Рост должен увеличиться до 3,2% в 2023 году, что близко к среднему показателю в 3,0% в период с 2010 по 2019 год. Ожидается, что производство в регионе Содружества Независимых Государств (СНГ), за исключением Украины, резко снизится на к сокращению импорта региона на 12,0%.

Рост должен увеличиться до 3,2% в 2023 году, что близко к среднему показателю в 3,0% в период с 2010 по 2019 год. Ожидается, что производство в регионе Содружества Независимых Государств (СНГ), за исключением Украины, резко снизится на к сокращению импорта региона на 12,0%.

На диаграмме 1 показаны ежеквартальные оценки объема мировой торговли товарами до конца 2023 года, включая диапазоны ошибок, обозначающие доверительные интервалы, связанные с прогнозом. Учитывая текущие предположения о ВВП, рост объема торговли товарами в 2022 году может составить от 0,5% до 5,5%. Эти прогнозы будут обновлены в октябре, но может быть выпущена более ранняя редакция, если этого требуют поступающие данные. В прогнозе учитываются более частые данные по отдельным странам, включая ежемесячную статистику о пропускной способности контейнеров в портах США и Китая, чтобы отслеживать загруженность портов в этих странах.

Диаграмма 1: Объем мировой торговли товарами, 1 квартал 2015 г. – 4 квартал 2023 г.

Индекс физического объема с учетом сезонных колебаний, 2015 г. = 100

Источник: ВТО и ЮНКТАД, оценки Секретариата ВТО.

Примечание. Каждая заштрихованная область соответствует диапазону стандартной ошибки +-0,5 вокруг центрального прогноза.

Диаграмма 2 иллюстрирует недавний рост мировых цен на топливо, который предшествовал конфликту в Украине. Базовая цена на нефть марки Brent в марте составила 118 долларов США за баррель, что на 38% выше уровня января и на 81% выше по сравнению с аналогичным периодом прошлого года. (Следует отметить, что дневные цены в последнее время снизились с пикового уровня в 128 долларов США за баррель 8 марта до 104 долларов США за баррель 1 апреля.)

В отличие от цен на нефть цены на природный газ сильно различаются по регионам. Цена на природный газ в Европе выросла на 45% в период с января по март до 41,0 долл. США за миллион БТЕ, в то время как в США цены оставались относительно низкими и составляли около 4,9 долл. США за миллион БТЕ. Более высокие цены на нефть могут снизить реальные доходы и спрос на импорт во всем мире, в то время как более высокие цены на природный газ, вероятно, окажут большее влияние на Европу.

США за миллион БТЕ. Более высокие цены на нефть могут снизить реальные доходы и спрос на импорт во всем мире, в то время как более высокие цены на природный газ, вероятно, окажут большее влияние на Европу.

График 2: Среднемесячные цены на сырую нефть и природный газ, январь 2018 г. – март 2022 г.

Долларов США за баррель и долларов США за миллион БТЕ

Источник: Всемирный банк, Управление энергетической информации США, Федеральный резервный банк Сент-Луиса.

За два десятилетия до мирового финансового кризиса объем мировой торговли товарами рос примерно в два раза быстрее, чем мировой ВВП по рыночным обменным курсам, но после кризиса соотношение между ростом торговли и ростом ВВП упало в среднем примерно до 1:1. . Если текущий прогноз сбудется, это соотношение составит 1,1:1 как в 2022, так и в 2023 году, что предполагает отсутствие фундаментальных изменений в соотношении между торговлей и выпуском. Риски для прогноза смешанные, и их трудно объективно оценить. Существует некоторый положительный потенциал, если война в Украине закончится раньше, чем ожидалось, но могут возникнуть существенные негативные риски, если боевые действия будут продолжаться в течение длительного времени или если конфликт обострится.

Существует некоторый положительный потенциал, если война в Украине закончится раньше, чем ожидалось, но могут возникнуть существенные негативные риски, если боевые действия будут продолжаться в течение длительного времени или если конфликт обострится.

На диаграмме 3 показаны ежеквартальные индексы объема торговли товарами по регионам с первого квартала 2019 г. до последнего квартала 2023 г., на конец прогнозируемого периода. Региональные расхождения в прогнозах сохраняются, но в настоящее время ожидается, что Европа будет хуже импортировать наряду с Африкой и СНГ. Последнее в основном связано с санкциями против России. Между тем, объемы импорта на Ближнем Востоке, как ожидается, вырастут, поскольку более высокие цены на нефть увеличивают доходы от экспорта, что позволяет странам региона импортировать больше. Слабость в Европе отчасти связана с тем, что Украина входит в эту группу стран, что снижает средний показатель по региону. Низкий уровень импорта в Африке отчасти объясняется неожиданным снижением во второй половине 2021 года, которое прогнозируется в будущем.

Объемы экспорта в большинстве регионов, включая СНГ, растут медленно, поскольку Россия все еще может экспортировать топливо. Если бы ситуация изменилась, мы могли бы увидеть более сильный рост объемов экспорта в других регионах-производителях топлива.

Диаграмма 3: Экспорт и импорт товаров по регионам, 1 квартал 2019 г. – 4 квартал 2023 г.

Индекс физического объема, 2019 г. = 100

a Относится к Южной и Центральной Америке и Карибскому бассейну.

b Относится к Содружеству Независимых Государств, включая некоторых ассоциированных и бывших членов.

Источник: ВТО и ЮНКТАД.

В таблице 1 подытожен ежегодный рост объема торговли товарами с 2018 года и прогнозы на 2022 и 2023 годы. Годовые индексы объема иногда немного отличаются от квартальных индексов из-за различий в методологии, но в целом они говорят об одном и том же. В дополнение к стандартным регионам ВТО в таблицу также включены экспериментальные прогнозы для наименее развитых стран (НРС).

В 2021 году наблюдался резкий рост объемов торговли после спада 2020 года, вызванного пандемией, но рост мог бы быть более сильным без повторяющихся волн COVID-19в течение года. В каждом регионе рост экспорта был ниже среднемирового показателя в 9,8%, за исключением Азии, где экспорт увеличился на 13,8%. Ситуация изменилась на противоположную в отношении импорта, где в Северной Америке, Южной Америке, СНГ и Азии был зафиксирован рост выше среднего.

Прогноз предусматривает рост объема экспорта в 2022 году на 3,4% в Северной Америке, -0,3% в Южной Америке, 2,9% в Европе, 4,9% в СНГ, 1,4% в Африке, 11,0% на Ближнем Востоке и 2,0% в Азия. Также ожидается рост импорта в 3,9 раза.% в Северной Америке, 4,8 % в Южной Америке, 3,7 % в Европе, -12,0 % в СНГ, 2,5 % в Африке, 11,7 % на Ближнем Востоке и 2,0 % в Азии. Объемы экспорта и импорта НРС должны увеличиться на 3,5% и 6,6% соответственно в 2022 году. За исключением Ближнего Востока, во всех регионах прогнозы на 2023 год были пересмотрены в сторону понижения. В краткосрочной перспективе торговые издержки должны возрасти в результате санкций, экспортных ограничений, затрат на энергию и перебоев в работе транспорта из-за COVID-19.

В краткосрочной перспективе торговые издержки должны возрасти в результате санкций, экспортных ограничений, затрат на энергию и перебоев в работе транспорта из-за COVID-19.

Таблица 1: Объем торговли товарами и реальный ВВП, 2018-2023 гг.

a

Годовое изменение, %

a Цифры на 2022 и 2023 годы являются прогнозными.

b Среднее значение экспорта и импорта.

c Относится к Южной и Центральной Америке и Карибскому бассейну.

d Относится к Содружеству Независимых Государств (СНГ), включая некоторые ассоциированные и бывшие государства-члены.

Примечание. Эти прогнозы включают методы выборки смешанных данных (MIDAS) для отдельных стран, чтобы использовать данные с более высокой частотой, такие как пропускная способность контейнеров и индексы финансового риска.

Источник: ВТО по торговле, согласованные оценки ВВП.

Изменения в торговле в стоимостном выражении

Торговый прогноз ВТО публикуется вместе с ежегодной статистикой торговли товарами и коммерческими услугами в текущем долларовом выражении. Эти данные можно загрузить из онлайновой базы данных ВТО по адресу stats.wto.org. Рост торговли товарами в номинальном выражении сильно отличался от роста в (реальном) физическом выражении в 2021 году из-за сильных колебаний цен в течение года. Мировая торговля товарами, измеряемая в среднем по экспорту и импорту, выросла на 26% в 2021 году, что означает, что цены на экспорт и импорт подскочили в среднем на 15% за год. Долларовая стоимость торговли топливом и продуктами горнодобывающей промышленности выросла на 59%, сельскохозяйственная продукция выросла на 19%, а обрабатывающая промышленность выросла на 21%.

На диаграмме 4 показаны оценочные темпы роста в годовом исчислении и за 24 месяца для отдельных категорий промышленных товаров в 2021 году. Квартальные изменения показывают устойчивый рост в годовом исчислении по некоторым продуктам (чугун и сталь, химикаты, интегральные схемы) и более слабый рост для других (одежда, техника). Торговая стоимость фармацевтических препаратов, компьютеров и интегральных схем в 2021 году была фактически выше, чем до пандемии, вероятно, из-за высокого спроса на COVID-19.вакцины и рост распространенности удаленной работы. Напротив, торговля автомобильной продукцией выросла на 14 % в годовом исчислении в 2021 г., но снизилась на 4 % по сравнению с 2019 г.

Торговая стоимость фармацевтических препаратов, компьютеров и интегральных схем в 2021 году была фактически выше, чем до пандемии, вероятно, из-за высокого спроса на COVID-19.вакцины и рост распространенности удаленной работы. Напротив, торговля автомобильной продукцией выросла на 14 % в годовом исчислении в 2021 г., но снизилась на 4 % по сравнению с 2019 г.

Диаграмма 4. Годовой рост торговли промышленными товарами, 2021 г. значения

Источник: оценки ВТО на основе статистики партнеров.

Мировая торговля коммерческими услугами выросла на 15% в годовом исчислении в 2021 году, чему способствовал спрос на транспортные услуги, который вырос на 33% (Диаграмма 5). Рост экспорта туристических услуг был положительным, но оставался слабым, поскольку в течение года ограничения на поездки были сняты лишь частично. Категория «Другие услуги», которая включает финансовые и бизнес-услуги, выросла на 12% по сравнению с предыдущим годом.

Западные санкции против российских предприятий и частных лиц, вероятно, окажут сильное влияние на торговлю коммерческими услугами. Россия является нетто-импортером услуг: в 2021 году импорт составил 74 млрд долларов США, а экспорт — 55 млрд долларов США. Россия занимает 24-е место среди экспортеров услуг (13-е без учета торговли внутри ЕС) с долей в мировой торговле 0,9%. Он занимает 19-е место среди импортеров (11-е без учета внутри ЕС) с долей 1,4% в мировой торговле.

Россия является нетто-импортером услуг: в 2021 году импорт составил 74 млрд долларов США, а экспорт — 55 млрд долларов США. Россия занимает 24-е место среди экспортеров услуг (13-е без учета торговли внутри ЕС) с долей в мировой торговле 0,9%. Он занимает 19-е место среди импортеров (11-е без учета внутри ЕС) с долей 1,4% в мировой торговле.

В 2019 году на долю Европейского Союза приходилось более 42% импорта услуг России и 31,1% экспорта услуг. В том же году Россия также закупала услуги в Турции (7,7%), Великобритании (5,1%), США (4,0%), Китае (3,7%) и Швейцарии (3,3%), среди прочих. Соединенные Штаты (6,5%), Китай (6,2%), Швейцария (6,1%) и Великобритания (4,8%) были основными направлениями экспорта российских услуг за пределы ЕС.

До пандемии услуги путешествий/туризма и авиаперевозок были крупнейшими товарными услугами России, на которые приходилось 46% ее экспорта и 36% ее импорта. Эти услуги, уже сильно пострадавшие от пандемии, могут сильно пострадать от экономических санкций. Ирландия уязвима из-за заметной роли страны в операционном лизинге самолетов. В целом российские платежи за операционный лизинг самолетов, катеров и т. д. из ЕС в 2019 году достигли 3,9 млрд долларов, из которых 2,6 млрд долларов пришлось на лизинговые услуги из Ирландии. В 2020 году российский импорт операционного лизинга упал на 44% из-за ограничений на поездки, связанных с пандемией.

Ирландия уязвима из-за заметной роли страны в операционном лизинге самолетов. В целом российские платежи за операционный лизинг самолетов, катеров и т. д. из ЕС в 2019 году достигли 3,9 млрд долларов, из которых 2,6 млрд долларов пришлось на лизинговые услуги из Ирландии. В 2020 году российский импорт операционного лизинга упал на 44% из-за ограничений на поездки, связанных с пандемией.

Услуги в области интеллектуальной собственности были третьей по величине категорией услуг, импортируемых Россией. Европейский союз, Швейцария, США, Великобритания, Республика Корея и Япония вместе обеспечили 96% российского импорта в 2019 году на сумму около 6,6 млрд долларов США. Сюда входят сборы за использование патентов, результатов исследований и разработок, промышленных процессов/проектов, франшизы и товарных знаков, среди прочего.

Диаграмма 5. Годовой рост мировой торговли коммерческими услугами, 2019 г.-2021

Изменение в долларах США, %

Примечание: Среднее значение экспорта и импорта.

Источник: оценки ВТО-ЮНКТАД в сотрудничестве с ИТЦ.

Подробные квартальные и годовые статистические данные о торговле товарами и коммерческими услугами можно загрузить с сайта stats.wto.org. Статистическое приложение, показывающее рейтинги и доли стран в мировой торговле, можно скачать здесь.

Дополнительные индикаторы

ВТО отслеживает ряд своевременных, часто повторяющихся индикаторов, связанных с торговлей, для лучшего понимания тенденций в торговле товарами и коммерческими услугами. Некоторые из них представлены ниже, чтобы предоставить дополнительный контекст торговой статистике и прогнозу.

Последний индекс контейнерной пропускной способности RWI/ISL показал снижение пропускной способности с учетом сезонных колебаний на 3,6 пункта до 117,1 в феврале (Диаграмма 6). Индекс включает в себя данные об обработке контейнеров в 94 международных портах, что составляет 64 процента от общемирового объема. В китайских портах в марте наблюдалось наибольшее снижение, но в европейских портах также было зарегистрировано существенное снижение. На данные могли повлиять сезонные корректировки, но они также могли отражать ранние этапы конфликта в Украине. Тот факт, что тарифы на доставку остаются стабильными или в то же время снижаются, свидетельствует о том, что падение пропускной способности связано с падением спроса на услуги доставки, а не с сокращением предложения.

На данные могли повлиять сезонные корректировки, но они также могли отражать ранние этапы конфликта в Украине. Тот факт, что тарифы на доставку остаются стабильными или в то же время снижаются, свидетельствует о том, что падение пропускной способности связано с падением спроса на услуги доставки, а не с сокращением предложения.

Диаграмма 6: Индекс контейнерной пропускной способности RWI/ISL, январь 2015 г. – февраль 2022 г.

Индекс, 2015 г. = 100

Источник: Институт экономических исследований им.

Индексы менеджеров по закупкам (PMI) от IHS-Markit основаны на опросах сотен компаний в более чем 40 странах. Они объединены в глобальный индекс и несколько подиндексов, где значения выше 50 указывают на рост, а значения меньше 50 — на сокращение (диаграмма 7). Общий глобальный PMI (53,0) оставался выше порогового значения 50 в марте, что указывает на то, что объем производства может по-прежнему расти, но более низкими темпами. Между тем, количество новых экспортных заказов упало до 48,2, самого низкого уровня с июля 2020 года, что свидетельствует о замедлении роста или, возможно, сокращении мировой торговли. В последние месяцы цепочкам поставок мешали длительные сроки доставки и нехватка производственных ресурсов, таких как полупроводники. Показатели, показанные на правой панели диаграммы 7, свидетельствуют о том, что эти вопросы еще не решены. Рост цен на сырье и продукцию, а также увеличение сроков поставки в марте 2022 года свидетельствуют о сохраняющемся дисбалансе спроса и предложения, который может способствовать инфляции в ближайшие месяцы.

Между тем, количество новых экспортных заказов упало до 48,2, самого низкого уровня с июля 2020 года, что свидетельствует о замедлении роста или, возможно, сокращении мировой торговли. В последние месяцы цепочкам поставок мешали длительные сроки доставки и нехватка производственных ресурсов, таких как полупроводники. Показатели, показанные на правой панели диаграммы 7, свидетельствуют о том, что эти вопросы еще не решены. Рост цен на сырье и продукцию, а также увеличение сроков поставки в марте 2022 года свидетельствуют о сохраняющемся дисбалансе спроса и предложения, который может способствовать инфляции в ближайшие месяцы.

Диаграмма 7. Глобальные индексы менеджеров по закупкам (PMI) в обрабатывающей промышленности, январь 2018 г. – март 2022 г.

Индекс, база = 50

Источник: IHS-Markit

Примечание. Значения больше 50 указывают на расширение, а значения меньше 50 — на сжатие.

Наконец, на диаграмме 8 ниже показаны ежедневный объем и средний тон новостных сообщений, содержащих фразы, связанные с экономической деятельностью, по данным сводной службы проекта GDELT.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс