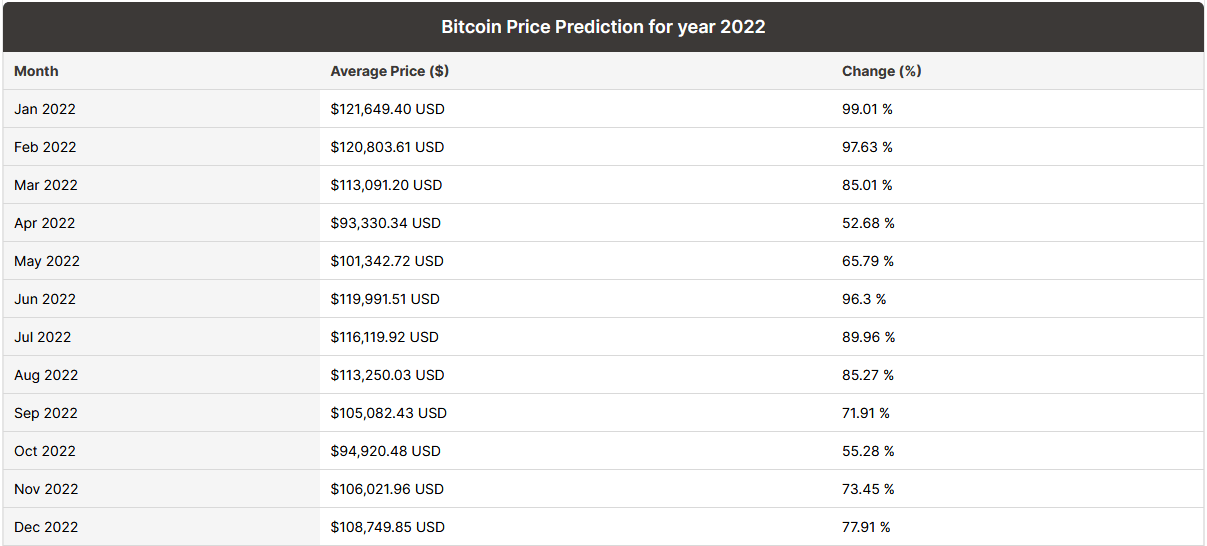

Прогноз курса доллара на сентябрь 2018 года в россии таблица: Прогноз курса доллара на сентябрь 2018 года в России

Содержание

FOREX-доллар стоит высоко, поскольку нервные инвесторы придерживаются безопасности

Томми Уилкс

Чтение за 3 минуты

* Доллар резко восстанавливается, поскольку трейдеры ищут ликвидность

* Иена, евро, фунт упали примерно на 1%

* Развивающийся рынок валюты ослабли до уровней сентября 2018 года

* График: мировые валютные курсы в 2019 году tmsnrt.rs/2egbfVh (добавлены новые котировки, подробности, последние цены)

ЛОНДОН, 17 марта (Рейтер) — Ралли доллара набрало обороты во вторник из-за нервозности трейдеры бросились покупать наиболее ликвидную валюту на фоне неустойчивых настроений и признаков роста давления на рынках офшорного долларового фондирования.

Рыночная ликвидность была ограничена, и инвесторы оставались очень осторожными после того, как скоординированные действия центральных банков не смогли подавить опасения по поводу пандемии коронавируса.

Теперь инвесторы ждут масштабов фискальных мер правительства, направленных на борьбу с экономическими последствиями вируса и ограничение экономического спада.

Финансовые менеджеры и предприятия борются за доллары, поскольку перспективы с каждым днем становятся все мрачнее.

Американская валюта сначала упала в начале марта, когда упала доходность государственных облигаций США, но с тех пор доллар восстановился, и теперь по отношению к корзине основных валют он вырос на 4,6% за восемь дней.

Финансовое давление на рынке долларов резко возрастает, поскольку инвесторы и компании спешат заполучить доллары.

«Самый большой риск, и на данный момент это наш медвежий сценарий, заключается в том, что это перерастет в системный кризис», — сказал Гильермо Фелисес, старший стратег и портфельный менеджер BNP Paribas Asset Management.

Инвесторы сочли действия центрального банка недостаточными, учитывая головокружительное распространение коронавируса по всему миру, в результате чего многие страны оказались фактически заблокированы и вызвали предупреждения о жестокой глобальной рецессии.

Индекс доллара США во вторник вырос на 0,9% до 99,050, самого высокого уровня с 27 февраля.

Доллар вырос на 1% по отношению к иене до 107 иен, компенсировав большую часть потерь понедельника.

Австралийский доллар, который считается чувствительным к глобальному росту из-за экспорта товаров из страны, упал на 1,5% до нового 11-летнего минимума в 0,6027 доллара.

Волатильность на валютных рынках удвоилась за несколько недель, но на валютных рынках она не была такой выраженной, как на рынках акций и облигаций. Аналитики говорят, что, несмотря на плохую ликвидность и большие движения, торговля была относительно упорядоченной.

Не все думают, что рост доллара продлится долго.

«Починка сантехники, как правило, была одной из вещей, которые центральные банки могли делать во время кризиса», — сказал Кит Джакс, стратег Societe Generale. «Таким образом, этот период возобновления укрепления доллара, хотя и может быть резким, также, вероятно, будет недолгим».

Инвесторы сбрасывают валюты развивающихся рынков, а индекс валют развивающихся рынков MSCI упал на 0,5%, что стало самым низким показателем с сентября 2018 года.

Корейская вона достигла самого низкого уровня с 2010 года, в то время как российский рубль, мексиканский песо и индийская рупия снова упали.

Под редакцией Кэтрин Эванс

Уязвимости развивающихся рынков – сравнение с предыдущими кризисами

Подготовлено Ливией Читу и Домиником Квинтом

Опубликовано как часть Экономического бюллетеня ЕЦБ, выпуск 8/2018.

На фоне волатильности финансовых рынков в некоторых странах с формирующимся рынком (EME) с апреля в этой вставке рассматриваются основные уязвимые места в странах с формирующимся рынком. В частности, оценивается их устойчивость к внешним потрясениям по сравнению с предыдущими кризисными эпизодами.

С апреля многие страны с формирующимся рынком подвержены волатильности на финансовых рынках на фоне ожиданий более быстрого ужесточения денежно-кредитной политики США и укрепления доллара США в сочетании с растущей неопределенностью, связанной с напряженностью в мировой торговле. Острый стресс до сих пор ограничивался Аргентиной и Турцией, но в большинстве стран с формирующимся рынком в течение года произошло ужесточение финансовых условий. Данные о потоках средств показывают, что глобальные инвесторы начали сокращать расходы на развивающихся рынках с апреля. В то же время фондовые рынки стран Европы и Ближнего Востока резко упали, сведя на нет успехи ралли 2017 года, а суверенные спреды стран Европы и Ближнего Востока расширились. Однако между развивающимися рыночными экономиками существует значительная неоднородность, и до сих пор инвесторы, похоже, различали страны на основе их фундаментальных показателей.

Острый стресс до сих пор ограничивался Аргентиной и Турцией, но в большинстве стран с формирующимся рынком в течение года произошло ужесточение финансовых условий. Данные о потоках средств показывают, что глобальные инвесторы начали сокращать расходы на развивающихся рынках с апреля. В то же время фондовые рынки стран Европы и Ближнего Востока резко упали, сведя на нет успехи ралли 2017 года, а суверенные спреды стран Европы и Ближнего Востока расширились. Однако между развивающимися рыночными экономиками существует значительная неоднородность, и до сих пор инвесторы, похоже, различали страны на основе их фундаментальных показателей.

Эти события вызвали озабоченность по поводу перспектив развивающихся рынков и подняли вопросы о том, могут ли эти страны повторить опыт предыдущих кризисов, таких как азиатский кризис конца 1990-х годов. Азиатский кризис, спровоцированный девальвацией тайского бата в июле 1997 года, привел к переоценке рисков и быстрому заражению ряда других стран Азии. Эти страны столкнулись с внезапным прекращением притока капитала и серьезной рецессией, что является одной из иллюстраций широко распространенных проблем с платежным балансом в сочетании со слабостью финансового сектора. Хотя причины азиатского кризиса были разными, общей чертой многих затронутых стран была зависимость от краткосрочной внешней задолженности, деноминированной в иностранной валюте, в сочетании с режимами фиксированного обменного курса и неустойчивостью финансового сектора. Исторически сложилось так, что кризисы в странах с формирующейся рыночной экономикой, как правило, сопровождались периодами повышения курса доллара США, в результате которых страны подвергались значительным нехеджированным валютным несоответствиям между их активами и обязательствами, номинированными в долларах США (см. диаграмму A). [1] Нынешние обстоятельства с продолжающейся нормализацией денежно-кредитной политики США и укреплением доллара США усилили опасения, что аналогичные неустойчивости могут привести к повторению подобных проблем с платежным балансом некоторых развивающихся рынков.

Эти страны столкнулись с внезапным прекращением притока капитала и серьезной рецессией, что является одной из иллюстраций широко распространенных проблем с платежным балансом в сочетании со слабостью финансового сектора. Хотя причины азиатского кризиса были разными, общей чертой многих затронутых стран была зависимость от краткосрочной внешней задолженности, деноминированной в иностранной валюте, в сочетании с режимами фиксированного обменного курса и неустойчивостью финансового сектора. Исторически сложилось так, что кризисы в странах с формирующейся рыночной экономикой, как правило, сопровождались периодами повышения курса доллара США, в результате которых страны подвергались значительным нехеджированным валютным несоответствиям между их активами и обязательствами, номинированными в долларах США (см. диаграмму A). [1] Нынешние обстоятельства с продолжающейся нормализацией денежно-кредитной политики США и укреплением доллара США усилили опасения, что аналогичные неустойчивости могут привести к повторению подобных проблем с платежным балансом некоторых развивающихся рынков.

Потенциальные риски для развивающихся рынков важны для глобальной перспективы. По сравнению с тем, что было два десятилетия назад, страны с формирующимся рынком в совокупности играют значительно более заметную роль в мировой экономике. На их долю приходится более половины мирового ВВП (по паритету покупательной способности) и валовых потоков капитала. Таким образом, изменения в экономике этих стран могут оказать существенное влияние на другие страны по целому ряду каналов, включая торговые, финансовые и каналы доверия.

Диаграмма A

Роль доллара США в странах с формирующейся рыночной экономикой

(левая шкала: индекс, 1980 г. = 100; правая шкала: количество кризисов)

Источники: Laeven and Valencia (2012), Standard and Poor’s, Bloomberg, Haver Analytics и расчеты сотрудников ЕЦБ.

По сравнению с тем, что было двадцать лет назад, многие СФР уменьшили свою внешнюю уязвимость и улучшили свою политику. В некоторых странах с формирующейся рыночной экономикой наблюдается улучшение их позиций по счету текущих операций, а некоторые даже имеют положительное сальдо по счету текущих операций. В частности, некоторые страны-экспортеры нефти выиграли от роста цен на нефть в 2000-х годах. Однако после мирового финансового кризиса позиции по счету текущих операций снова немного расширились, и некоторые страны все еще имеют дефицит (см. диаграмму B). Политические рамки также претерпели изменения. Большая часть стран с формирующимся рынком приняла основы денежно-кредитной политики, направленные на таргетирование инфляции, которые могут помочь закрепить инфляционные ожидания и стабилизировать деловые циклы. Большинство стран с формирующейся рыночной экономикой в настоящее время также имеют более гибкие режимы обменного курса. Кроме того, многие СФР накопили резервы после азиатского кризиса и продолжают делать это после мирового финансового кризиса. Взвешенный с учетом риска показатель достаточности резервов МВФ, который сравнивает резервы не только с традиционными показателями, такими как импорт и краткосрочный внешний долг, но и с широкой денежной массой, чтобы принять во внимание риск оттока капитала, предполагает, что многие формирующиеся развивающиеся экономики, по-видимому, лучше приспособлены к справляться с внезапной остановкой или внезапным толчком при полете (см.

В частности, некоторые страны-экспортеры нефти выиграли от роста цен на нефть в 2000-х годах. Однако после мирового финансового кризиса позиции по счету текущих операций снова немного расширились, и некоторые страны все еще имеют дефицит (см. диаграмму B). Политические рамки также претерпели изменения. Большая часть стран с формирующимся рынком приняла основы денежно-кредитной политики, направленные на таргетирование инфляции, которые могут помочь закрепить инфляционные ожидания и стабилизировать деловые циклы. Большинство стран с формирующейся рыночной экономикой в настоящее время также имеют более гибкие режимы обменного курса. Кроме того, многие СФР накопили резервы после азиатского кризиса и продолжают делать это после мирового финансового кризиса. Взвешенный с учетом риска показатель достаточности резервов МВФ, который сравнивает резервы не только с традиционными показателями, такими как импорт и краткосрочный внешний долг, но и с широкой денежной массой, чтобы принять во внимание риск оттока капитала, предполагает, что многие формирующиеся развивающиеся экономики, по-видимому, лучше приспособлены к справляться с внезапной остановкой или внезапным толчком при полете (см. диаграмму C). [2] Тем не менее, есть некоторые страны, чьи резервы все еще ниже предлагаемых минимальных требований достаточности резервов.

диаграмму C). [2] Тем не менее, есть некоторые страны, чьи резервы все еще ниже предлагаемых минимальных требований достаточности резервов.

Диаграмма B

Баланс счета текущих операций

(в процентах от ВВП)

Источники: расчеты персонала МВФ и ЕЦБ.

Примечание. Последние наблюдения относятся к 2017 году.

Диаграмма C

Достаточность резервов

(в процентах)

Источники: расчеты персонала МВФ и ЕЦБ.

Примечания. Достаточность резервов рассчитывается на основе методологии МВФ, взвешенной с учетом риска, т. е. в зависимости от экспорта (для отражения потенциальных потерь резервов из-за падения внешнего спроса или шока условий торговли), коротких и долгосрочный долг (как мера процентных платежей и риска пролонгации) и широкая денежная масса (как мера масштабов оттока капитала). Этот показатель учитывает режим обменного курса и открытость счета операций с капиталом. Показатель между 100% и 150% указывает на то, что запасы достаточны. Из-за отсутствия данных о краткосрочной задолженности по оставшемуся сроку погашения данные, представленные за 1997 для Бразилии, Индонезии, Мексики, Турции и Малайзии на самом деле за 2001, 2001, 2001, 1999 и 2001 годы соответственно.

Из-за отсутствия данных о краткосрочной задолженности по оставшемуся сроку погашения данные, представленные за 1997 для Бразилии, Индонезии, Мексики, Турции и Малайзии на самом деле за 2001, 2001, 2001, 1999 и 2001 годы соответственно.

Тем не менее, в то время как большинство стран с формирующейся рыночной экономикой сократили свою зависимость от финансирования в иностранной валюте по сравнению с концом 1990-х годов, обязательства в долларах США в странах с формирующейся рыночной экономикой увеличились после Великой рецессии. За последние десять лет объем долговых обязательств 90 060 стран с формирующимся рынком, номинированных в долларах США, увеличился, поскольку фирмы воспользовались благоприятными мировыми финансовыми условиями (см. диаграмму D). [3] В той мере, в какой эти позиции не хеджированы, это представляет угрозу финансовой стабильности в случае дальнейшего укрепления доллара США. Действительно, финансовые рынки свидетельствуют о том, что в последнее время рост обязательств, номинированных в долларах США, также, по-видимому, был связан с повышенной чувствительностью финансовых условий в странах с формирующейся рыночной экономикой к финансовым событиям в США. В конце 1990-х более жесткие финансовые условия в Соединенных Штатах, как правило, сильно передавались на развивающиеся рынки, тогда как эта чувствительность уменьшилась после азиатского кризиса, а затем снова усилилась в последние годы (см. диаграмму E).

В конце 1990-х более жесткие финансовые условия в Соединенных Штатах, как правило, сильно передавались на развивающиеся рынки, тогда как эта чувствительность уменьшилась после азиатского кризиса, а затем снова усилилась в последние годы (см. диаграмму E).

Диаграмма D

Валовые внешние обязательства, выраженные в долларах США

(в процентах от ВВП)

Источники: Бенетрикс, Лейн и Шамбо (2015 г.) и расчеты сотрудников ЕЦБ.

Диаграмма E

Реакция суверенных спредов ЕМЕ на ужесточение финансовой политики США

(базовые пункты)

Источники: Bloomberg, Haver Analytics и расчеты сотрудников ЕЦБ.

Примечания. Ответ, указанный в базисных пунктах через 22 рабочих дня с доверительным интервалом 95 %, основан на локальных прогнозах с использованием панельной регрессии с фиксированными эффектами для глобальных суверенных спредов JP Morgan Emerging Markets Bond Index (EMBI). Независимой переменной является индекс финансовых условий Bloomberg в США. В число стран, включенных в панель, входят Аргентина, Бразилия, Китай, Мексика, Малайзия, Филиппины, Россия, Турция и Южная Африка. Последнее наблюдение за 31 августа 2018 года.

В число стран, включенных в панель, входят Аргентина, Бразилия, Китай, Мексика, Малайзия, Филиппины, Россия, Турция и Южная Африка. Последнее наблюдение за 31 августа 2018 года.

В то же время внутренние дисбалансы в некоторых странах с формирующейся рыночной экономикой, по-видимому, ухудшились, о чем свидетельствует рост выпуска долговых обязательств в национальной валюте и сужение пространства для маневра в политике. В то время как внешние факторы уязвимости, возможно, уменьшились, другие факторы уязвимости могли усилиться, о чем свидетельствует, например, увеличение объема выпуска долговых обязательств в национальной валюте, увеличение доли заемных средств в частном секторе и ухудшение финансового положения. Отношение долга к ВВП значительно увеличилось по сравнению с его уровнем двадцать лет назад. В частности, долг быстро рос после глобальной рецессии вследствие благоприятных мировых финансовых условий. Основной прирост пришелся на китайский корпоративный сектор. Отношение кредита к ВВП в Китае выросло до уровней, которые могут вызвать потенциальные проблемы с финансовой стабильностью. [4] Помимо корпоративного сектора, леверидж домохозяйств в развивающихся странах вырос в три раза по сравнению с серединой 1990-х годов (см. диаграмму F). [5] Более того, возможностей для маневра в фискальной и денежно-кредитной политике меньше, учитывая, что во время Великой рецессии странам приходилось вмешиваться с помощью стимулов фискальной и денежно-кредитной политики. Бюджетное пространство для стран-экспортеров сырьевых товаров заметно ухудшилось после падения цен на сырьевые товары в 2014 году. Возможности для политического маневра могут быть еще более ограниченными в странах с формирующимся рынком с крупным и нехеджируемым долгом, номинированным в иностранной валюте. [6]

Отношение кредита к ВВП в Китае выросло до уровней, которые могут вызвать потенциальные проблемы с финансовой стабильностью. [4] Помимо корпоративного сектора, леверидж домохозяйств в развивающихся странах вырос в три раза по сравнению с серединой 1990-х годов (см. диаграмму F). [5] Более того, возможностей для маневра в фискальной и денежно-кредитной политике меньше, учитывая, что во время Великой рецессии странам приходилось вмешиваться с помощью стимулов фискальной и денежно-кредитной политики. Бюджетное пространство для стран-экспортеров сырьевых товаров заметно ухудшилось после падения цен на сырьевые товары в 2014 году. Возможности для политического маневра могут быть еще более ограниченными в странах с формирующимся рынком с крупным и нехеджируемым долгом, номинированным в иностранной валюте. [6]

Диаграмма F

Задолженность развивающихся стран по секторам

(в процентах от ВВП)

Источники: Институт международных финансов и расчеты ЕЦБ.

Примечания: Данные за первый квартал соответствующего года. Набор данных EME включает 30 стран с формирующимся рынком (EM-30), включая Аргентину, Бразилию, Чили, Китай, Колумбию, Чехию, Египет, Гану, Гонконг, Венгрию, Индию, Индонезию, Израиль, Кению, Ливан, Малайзию, Мексика, Нигерия, Пакистан, Филиппины, Польша, Россия, Саудовская Аравия, Сингапур, Южная Африка, Южная Корея, Таиланд, Турция, Украина и Объединенные Арабские Эмираты.

Чтобы оценить, менее ли подвержены СФР сегодня серьезным кризисам, мы вычисляем вероятность кризиса в 2018 г. и сравниваем ее с вероятностью кризиса в 1997 г. Вероятность кризиса отражает общую уязвимость страны, обобщая основные принципы развивающихся рынков в одном измерении, охватывающем наиболее важные макрофинансовые факторы уязвимости, то есть те, которые помогают прогнозировать серьезные системные кризисы в странах с формирующимся рынком и которые связаны с традиционными рисками платежного баланса, а также внутренними финансовыми дисбалансами. В частности, экономная модель раннего предупреждения использует лучшие предикторы кризиса, найденные в литературе по моделям раннего предупреждения, то есть лаговые значения роста ВВП, инфляции, счета текущих операций по отношению к ВВП, частного кредита по отношению к ВВП, резервов по отношению к краткосрочному долгу. Вероятность кризиса на год вперед оценивается с помощью бинарной логит-модели, где зависимой переменной является очень серьезный кризис (валютный, системный банковский или суверенный кризис), определенный в Laeven and Valencia (2012). [7] При этом модели раннего предупреждения имеют ограничения. Точность модели зависит от потенциальных эффектов обратной связи изменений в политике и ожиданиях. Кроме того, модели раннего предупреждения включают только показатели, которые были хорошими предикторами прошлых кризисов; они не включают новых индикаторов, которые могли бы быть полезными предикторами будущих кризисов. Одним из таких новых индикаторов может быть левередж корпоративного сектора EME.

В частности, экономная модель раннего предупреждения использует лучшие предикторы кризиса, найденные в литературе по моделям раннего предупреждения, то есть лаговые значения роста ВВП, инфляции, счета текущих операций по отношению к ВВП, частного кредита по отношению к ВВП, резервов по отношению к краткосрочному долгу. Вероятность кризиса на год вперед оценивается с помощью бинарной логит-модели, где зависимой переменной является очень серьезный кризис (валютный, системный банковский или суверенный кризис), определенный в Laeven and Valencia (2012). [7] При этом модели раннего предупреждения имеют ограничения. Точность модели зависит от потенциальных эффектов обратной связи изменений в политике и ожиданиях. Кроме того, модели раннего предупреждения включают только показатели, которые были хорошими предикторами прошлых кризисов; они не включают новых индикаторов, которые могли бы быть полезными предикторами будущих кризисов. Одним из таких новых индикаторов может быть левередж корпоративного сектора EME.

В целом, модель предполагает, что, хотя картина в разных странах неоднородна, фундаментальные показатели развивающихся рынков значительно улучшились по сравнению с серединой 19-го века.90-е. Важно отметить, что на развивающиеся рынки с более прочными фундаментальными показателями приходится большая доля мировой экономики. Эмпирические данные свидетельствуют о том, что фундаментальные показатели большинства СФР в некоторой степени улучшились по сравнению с 1997 годом, особенно для стран с растущим весом в мировой экономике (см. диаграмму G). В целом фундаментальные показатели азиатских EME улучшились больше всего, что позволяет предположить, что уроки были извлечены после кризиса 1997 года. [8] Однако модель определяет Аргентину и Турцию, которые недавно испытали потрясения на финансовых рынках, как более уязвимые, чем в 1997. Кроме того, пример Китая подчеркивает необходимость осторожной оценки результатов моделирования. Вероятность кризиса, предсказываемая моделью на 2018 год, относительно низка, поскольку Китай имеет умеренный профицит счета текущих операций, низкую инфляцию, сильный рост, большое покрытие валютными резервами и низкий уровень внешнего долга. В то же время в Китае за последнее десятилетие наблюдался быстрый рост доли заемных средств, и этот фактор может быть недостаточно учтен моделью. [9]

В то же время в Китае за последнее десятилетие наблюдался быстрый рост доли заемных средств, и этот фактор может быть недостаточно учтен моделью. [9]

Таблица G

Кризисные вероятности ЕМЕ, 2018 г. по сравнению с 1997 г.

(в процентах)

Источник: оценки персонала ЕЦБ.

Примечания: Вероятность кризиса (валютного, суверенного или системного банковского кризиса), который произойдет в 2018 или 1997 году, оценивается с помощью бинарной логит-модели, в которой зависимая от кризиса переменная определяется, как в Laeven and Valencia (2012). В отсутствие исторических данных для оценки вероятности кризиса в 1997 г. для Китая и Южной Кореи диаграмма показывает вероятность кризиса по состоянию на 1998 и 1999 соответственно. Для России, Бразилии и Турции вероятности прошлых кризисов даны по состоянию на 1998 и 2001 годы соответственно, что соответствует годам, когда эти страны пережили кризисы. Оптимальное отсечение для подачи сигнала о кризисе выводится из J-статистики Юдена.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс