Прогноз курса евро на 2018 год цб рф минфин: Минфин дал прогноз по курсу рубля на 17 лет вперед — РБК

| |||||||||||||||||||||||||||||||||||||

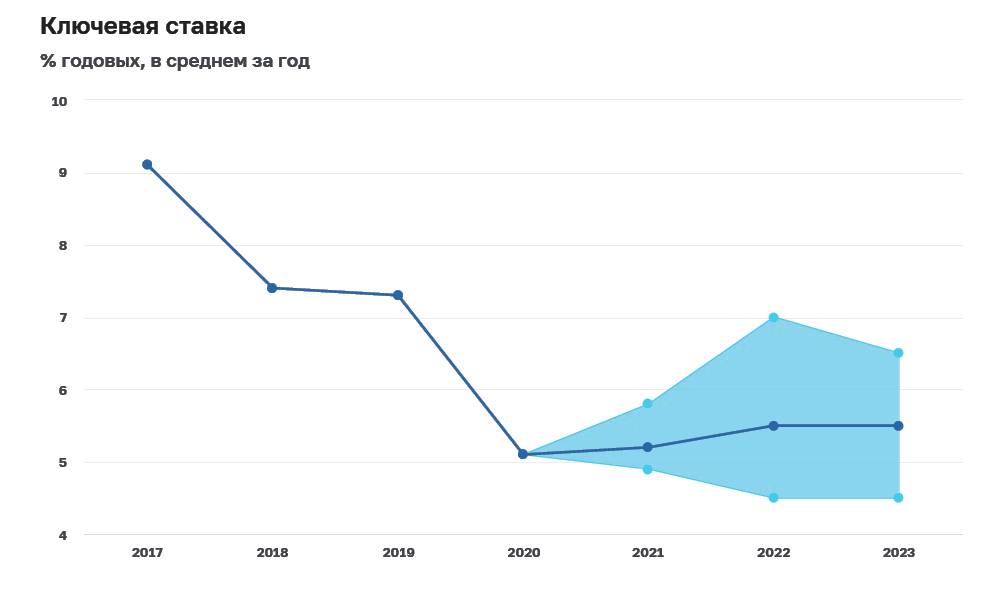

На прошлой неделе регулятор скорректировал его с 4.0% — 4.5% до 5.0% — 5.5%.

На прошлой неделе регулятор скорректировал его с 4.0% — 4.5% до 5.0% — 5.5%. 8% — 4.2%, ранее ожидался рост на 3.5% — 4.0%.

8% — 4.2%, ранее ожидался рост на 3.5% — 4.0%.Чехия | Курс иностранной валюты: Прогноз: Министерство финансов Чехии

Главная >

Страны/регионы >

Чехия >

Курс иностранной валюты: Прогноз: Министерство финансов Чешской Республики

Прогноз MFCR: обменный курс по отношению к евро: среднеквартальный

2017 — 2022 | Ежеквартально | чешская крона/евро | Министерство финансов Чехии

Прогноз MFCR: Обменный курс по отношению к евро: Среднеквартальные данные были опубликованы на уровне 24 500 чешских крон/евро в декабре 2022 года. Это осталось постоянным по сравнению с предыдущим значением 24 500 чешских крон/евро на сентябрь 2022 года. Прогноз MFCR: Обменный курс по отношению к евро: Среднеквартальные данные данные обновляются ежеквартально, в среднем 25 665 чешских крон/евро с марта 2017 г. по декабрь 2022 г., с 24 наблюдениями. Данные достигли исторического максимума в 27 050 чешских крон/евро в июне 2020 года и рекордно низкого уровня в 24 400 чешских крон/евро в июне 2022 года. финансов Чехии. Данные отнесены к категории Чешской Республики Глобальной базы данных — Таблица CZ.M012: Валютный курс: Прогноз: Министерство финансов Чешской Республики.

Это осталось постоянным по сравнению с предыдущим значением 24 500 чешских крон/евро на сентябрь 2022 года. Прогноз MFCR: Обменный курс по отношению к евро: Среднеквартальные данные данные обновляются ежеквартально, в среднем 25 665 чешских крон/евро с марта 2017 г. по декабрь 2022 г., с 24 наблюдениями. Данные достигли исторического максимума в 27 050 чешских крон/евро в июне 2020 года и рекордно низкого уровня в 24 400 чешских крон/евро в июне 2022 года. финансов Чехии. Данные отнесены к категории Чешской Республики Глобальной базы данных — Таблица CZ.M012: Валютный курс: Прогноз: Министерство финансов Чешской Республики.

| Последний | Частота | Диапазон |

|---|---|---|

24.500 декабрь 2022 г. | ежеквартальный | март 2017 г. — декабрь 2022 г. — декабрь 2022 г. |

Просмотрите прогноз MFCR Чешской Республики: обменный курс по отношению к евро: среднее квартальное значение с марта 2017 г. по декабрь 2022 г. на графике:

barlineareasplineareasplinecolumn

Прогноз MFCR: обменный курс по отношению к доллару США: среднеквартальный

2017 — 2022 | Ежеквартально | чешская крона/доллар США | Министерство финансов Чешской Республики

Прогноз MFCR: обменный курс по отношению к доллару США: среднеквартальные данные были опубликованы на уровне 23 800 чешских крон/доллар США в декабре 2022 года. Это свидетельствует о снижении по сравнению с предыдущим значением в 24 100 чешских крон/доллар США на сентябрь 2022 года. Прогноз MFCR : Обменный курс по отношению к доллару США: Ежеквартально Средние данные обновляются ежеквартально, в среднем 22 430 чешских крон/доллар США с марта 2017 года по декабрь 2022 года, с 24 наблюдениями. Данные достигли рекордно высокого уровня в 25,380 чешских крон/доллар США в марте 2017 года и рекордно низкого уровня в 20,660 чешских крон/доллар США в марте 2018 года. финансов Чехии. Данные отнесены к категории Чешской Республики Глобальной базы данных — Таблица CZ.M012: Валютный курс: Прогноз: Министерство финансов Чешской Республики.

Данные достигли рекордно высокого уровня в 25,380 чешских крон/доллар США в марте 2017 года и рекордно низкого уровня в 20,660 чешских крон/доллар США в марте 2018 года. финансов Чехии. Данные отнесены к категории Чешской Республики Глобальной базы данных — Таблица CZ.M012: Валютный курс: Прогноз: Министерство финансов Чешской Республики.

| Последний | Частота | Диапазон |

|---|---|---|

23.800 декабрь 2022 г. | ежеквартальный | март 2017 г. — декабрь 2022 г. |

Просмотрите прогноз MFCR Чехии: обменный курс по отношению к доллару США: среднеквартальное значение с марта 2017 года по декабрь 2022 года на графике:

barlineareasplineareasplinecolumn

Прогноз MFCR: Обменный курс по отношению к евро: Среднее за квартал

Прогноз MFCR: Обменный курс по отношению к доллару США: Среднее за квартал

Россия приостанавливает покупку иностранной валюты, чтобы смягчить внешнеполитическое давление на рынок | Snap

ING

SNAPS

24 января 2022 г. Обновлено около 9месяцев назад

Обновлено около 9месяцев назад

Российский центральный банк сегодня приостановил покупки иностранной валюты, устранив дополнительный ежедневный спрос на иностранную валюту на 0,5 миллиарда долларов с рынка. Из-за внешнеполитического давления обменный курс рубля начал заметно отставать от других развивающихся рынков/сырьевых валют. Изменение поведения свидетельствует о том, что рынок начинает учитывать негативные внешнеполитические сценарии

Банк России приостанавливает покупки валюты и золота на сумму около $0,5 млрд в день…

Сегодня Банк России временно приостановил ежедневные покупки валюты и золота, осуществляемые в рамках бюджетного правила. До сегодняшнего решения Центральный банк полностью отражал внерыночные закупки Минфином валюты и золота на сумму 36,6 млрд рублей в день, объявленные на январь этого года. На практике это означает, что пока Минфин будет продолжать аккумулировать ликвидные активы в суверенном фонде за счет внерыночных операций с ЦБ, рыночные валютные интервенции прекратятся. По нашим оценкам, начиная с 14 января Банк России купил валюту и золото на 220 млрд руб. из 586 млрд руб., заявленных на период с 14 января по 4 февраля (рис. 1).

По нашим оценкам, начиная с 14 января Банк России купил валюту и золото на 220 млрд руб. из 586 млрд руб., заявленных на период с 14 января по 4 февраля (рис. 1).

Несмотря на то, что сбережения Министерства финансов в иностранной валюте и золоте были полностью дедолларизованы в 2021 году, рыночные интервенции ЦБ РФ по-прежнему проводились преимущественно в долларах США, учитывая долю последнего в среднедневном обороте местного валютного рынка в размере 85%. По данным Банка России, суммарный дневной оборот всех сегментов местного валютного рынка (включая спот, деривативы, внебиржевую и централизованную биржевую торговлю) составляет в среднем эквивалент около 50 миллиардов долларов. Таким образом, приостановка покупок иностранной валюты ЦБ РФ эквивалентна примерно 1% от общего дневного оборота иностранной валюты. Но влияние не следует недооценивать из-за постоянной направленности вмешательств ЦБ РФ.

Рисунок 1: Банк России приостанавливает рыночные покупки иностранной валюты, как и в августе 2018 года

Банк России, Минфин, ИНГ

.

.. в ответ на вызванную внешней политикой распродажу на рынке

.. в ответ на вызванную внешней политикой распродажу на рынке

Решение ЦБ РФ приостановить покупку иностранной валюты следовало логике аналогичного решения, принятого в августе 2018 года, когда обменный курс рубля оказался под внешнеполитическим давлением на фоне высокого цены на нефть. За период с августа по декабрь 2018 г. ЦБ недокупил иностранную валюту на сумму около 32 млрд долларов, стабилизировав рубль по отношению к своим аналогам (рис. 2). После стабилизации ситуации на рынке ЦБ РФ начал постепенно наверстывать отставание по покупкам иностранной валюты в 2019 году.-20, а позже в 2020 году компенсировали это аналогичным портфелем продаж иностранной валюты, который возник из-за специфики сделки по передаче акций Сбербанка между ЦБ РФ и государством.

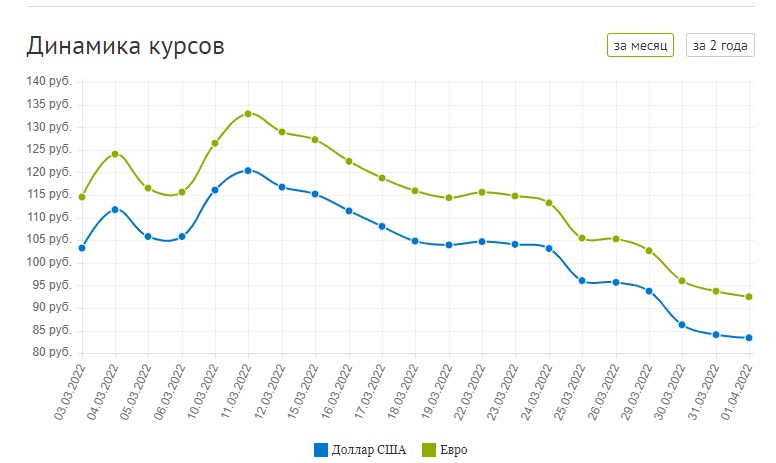

На этот раз рубль уже обесценился по отношению к доллару США на 5,5% с начала года, несмотря на скачок цен на нефть до 3-летнего максимума и укрепление аналогов к доллару США на 0,7%. Быстрая эскалация внешнеполитической напряженности и усиление восприятия санкционных рисков заложены в российских активах. Дисконт по стране в USDRUB увеличился с 11% до 14%. Это означает, что без недавнего витка внешнеполитической напряженности USDRUB торговался бы на уровне около 74,0, что на 5,0 руб. выше текущего рыночного курса.

Дисконт по стране в USDRUB увеличился с 11% до 14%. Это означает, что без недавнего витка внешнеполитической напряженности USDRUB торговался бы на уровне около 74,0, что на 5,0 руб. выше текущего рыночного курса.

До последних нескольких дней основными жертвами распродажи были рынки облигаций и акций, в то время как валютный рынок был относительно стабильным благодаря высоким ценам на нефть и необходимости местным экспортерам конвертировать иностранную валюту до налоговых платежей, которые место каждую вторую половину месяца. Хотя мы полагаем, что поддержка со стороны местных экспортеров все еще существует, сейчас она может оказаться недостаточно сильной, чтобы компенсировать отток капитала. По нашим оценкам, нерезиденты-держатели ОФЗ (государственный долг в национальной валюте) продали на прошлой неделе бумаг на $0,7 млрд после слабого начала года. Мы также считаем, что местный отток частного капитала должен был существенно ускориться: не следует исключать чистый отток в размере 15-20 млрд долларов США в январе, поскольку только эта сумма будет достаточно сильной, чтобы компенсировать профицит счета текущих операций в размере 15-20 млрд долларов США, также ожидаемый для этого месяц на сезонность и цены на нефть. Такая конфигурация платежного баланса предполагает, что местные корпорации, домашние хозяйства и иностранные инвесторы могут начать оценивать негативные сценарии внешней политики, которые выходят за рамки нашего конструктивного базового сценария.

Такая конфигурация платежного баланса предполагает, что местные корпорации, домашние хозяйства и иностранные инвесторы могут начать оценивать негативные сценарии внешней политики, которые выходят за рамки нашего конструктивного базового сценария.

Рисунок 2: Дисконт рубля к аналогам увеличился на 3 процентных пункта с начала года

Рефинитив, ИНГ

Валютная волатильность впереди, долгосрочная тенденция будет определяться внешней политикой

Мы приветствуем решение ЦБ РФ приостановить покупку валюты, которая в противном случае стерилизовала бы около 50% месячного профицита счета текущих операций в 1К22. Однако способность этой меры обеспечить уверенное восстановление рубля не следует переоценивать, учитывая растущую внешнеполитическую неопределенность на данный момент, а также глобальную неуверенность в отношении возможных действий Федеральной резервной системы.

Макроизоляция России от неблагоприятных внешнеполитических сценариев значительно улучшилась с 2013 г. благодаря переходу ЦБ РФ к режиму таргетирования инфляции и свободно плавающего курса рубля, снижению фискальной безубыточности Urals со 115 долл./барр. до 65 долл./барр., наличию 12% ВВП -большой суверенный фонд, скромный госдолг на уровне 17% ВВП, снижение доли нерезидентов на рынке ОФЗ с 24% до 19%, увеличение доли нетопливных товаров с 33% до 50% в товарном экспорте, увеличение резервов ЦБ РФ с 22% до 37% ВВП (до 1,3x от общего внешнего долга), снижение доли США и ЕС в экспорте с 47% до 38%, снижение доли США в экспорте с 80% % до 56%. Мы также отмечаем, что в отличие от 2014 года цены на сырье сильны, а санкции больше не являются для России «черными лебедями». Именно поэтому, вне зависимости от развития внешней политики, мы считаем нереалистичным повторение сценария 2014 года с расширением странового дисконта рубля к аналогам до 40%.

благодаря переходу ЦБ РФ к режиму таргетирования инфляции и свободно плавающего курса рубля, снижению фискальной безубыточности Urals со 115 долл./барр. до 65 долл./барр., наличию 12% ВВП -большой суверенный фонд, скромный госдолг на уровне 17% ВВП, снижение доли нерезидентов на рынке ОФЗ с 24% до 19%, увеличение доли нетопливных товаров с 33% до 50% в товарном экспорте, увеличение резервов ЦБ РФ с 22% до 37% ВВП (до 1,3x от общего внешнего долга), снижение доли США и ЕС в экспорте с 47% до 38%, снижение доли США в экспорте с 80% % до 56%. Мы также отмечаем, что в отличие от 2014 года цены на сырье сильны, а санкции больше не являются для России «черными лебедями». Именно поэтому, вне зависимости от развития внешней политики, мы считаем нереалистичным повторение сценария 2014 года с расширением странового дисконта рубля к аналогам до 40%.

Тем не менее, как мы упоминали ранее, обсуждаемая изоляция от новых санкций (от запрета на иностранное участие в новом суверенном долге, приводящего к потере годового притока портфеля в размере около которые вместе составляют до 70% валютного баланса России) не были бы пуленепробиваемыми.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс