Прогноз курса евро на 2018 год: Курс рубля, доллара, евро: Прогноз на 2018 год

Содержание

Новости дня: Курс евро взлетел после заявлений Драги — Эксперт.РУ — Новости. Новости дня. Новости сегодня. Новости мира и России (25 января 2018)

Новости дня: Курс евро взлетел после заявлений Драги — Эксперт.РУ — Новости. Новости дня. Новости сегодня. Новости мира и России (25 января 2018) | Expert.ru

25 января 2018, 15:00

DPA/TASS

Как и ожидалось, в четверг Европейский центральный банк (ЕЦБ) оставил значение процентной ставки без изменений. В частности, ЕЦБ оставил без изменений процентную ставку на рекордно низком уровне 0,00%. Однако более важными для рынка стали комментарии главы ЕЦБ Марио Драги.

В ходе пресс-конференции глава европейского регулятора высказал некоторую настороженность по поводу укрепления курса евро, однако фактически подтвердил, что ЕЦБ не будет существенно корректировать свои планы по нормализации денежно-кредитной политики.

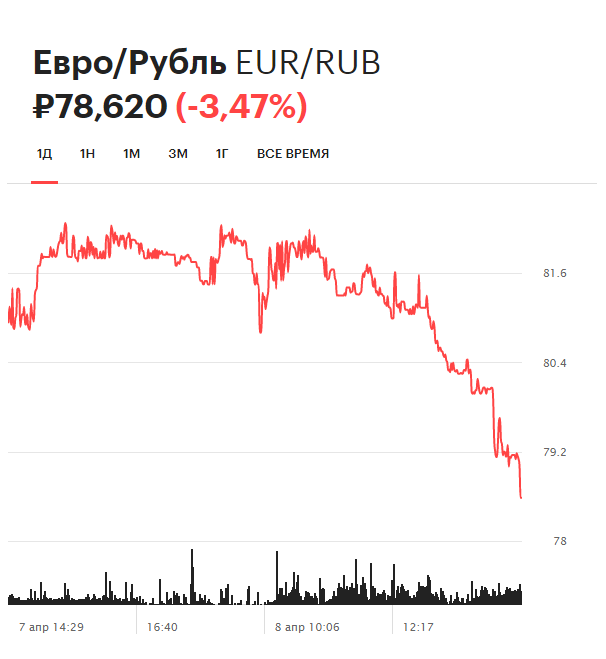

Этого было достаточно, чтобы курс евро взлетел к доллару. На 17:06 четверга европейская валюта выросла на 0,91% до 1,2510 долларов. Курс евро таже перешел к резкому росту к рублю, отыграв все потери начала дня. Курс евро составляет 69,66 рубля.

На 17:06 четверга европейская валюта выросла на 0,91% до 1,2510 долларов. Курс евро таже перешел к резкому росту к рублю, отыграв все потери начала дня. Курс евро составляет 69,66 рубля.

После заявлений главы Минфина США Стива Мнучина о поддержке ослабления доллара, которые он сделал в среду, ключевыые валюты, в том числе евро, резко выросли к американцу.

Рынки придавли особое значение комментариям Драги в четверг. Ожидалось, что мягкая риторика главы ЕЦБ может придать новый импульс мощной распродаже доллара. Так в итоге и произошло.

Прогноз курса доллара: Валютный расклад на 2018 год

Реклама

Новости партнеров

Новости СМИ2

№1

Читать или подписаться

Первый месяц бесплатно

От 120 руб

Читайте также

Еженедельный выпуск №1

Разворот 2022

Попробовать бесплатно

Читать за 120 руб

Еженедельный анонс свежих материалов и другие новости «Эксперта»

Все самое актуальное с доставкой в ваш электронный ящик.

Я соглашаюсь на обработку персональных данных

ПРОГНОЗ КУРСА ЕВРО НА 2018 ГОД

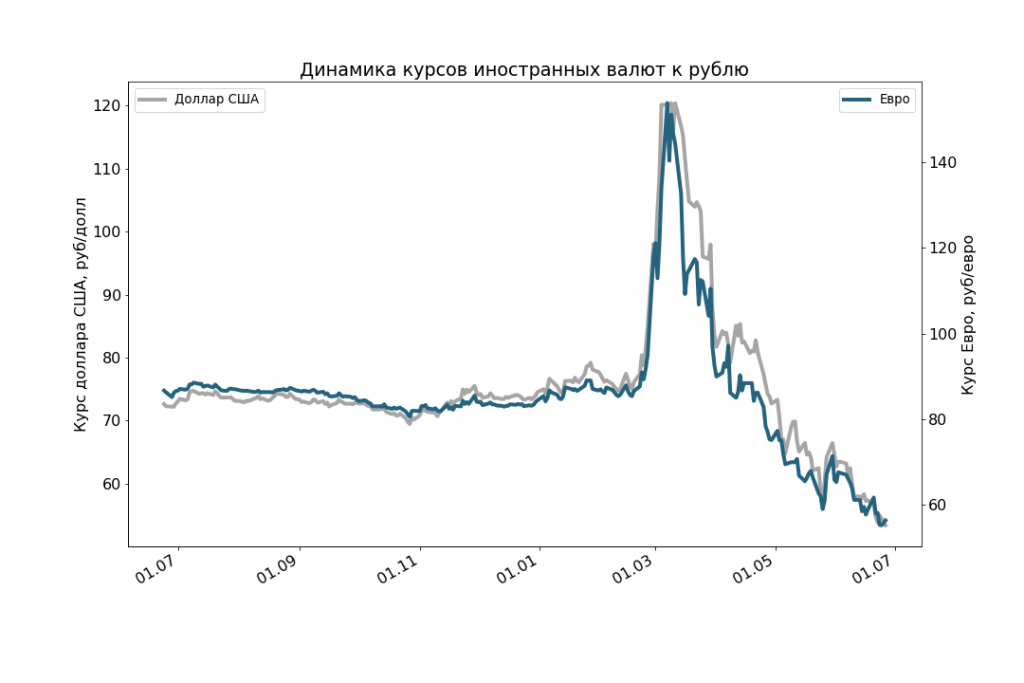

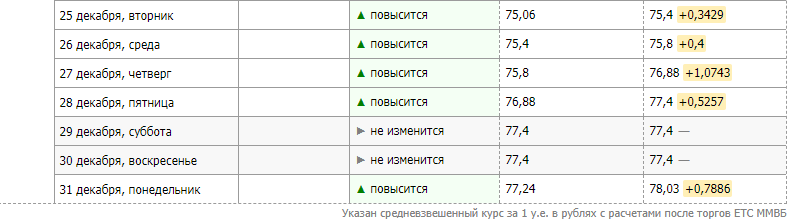

По итогам 2017 года стоимость евро выросла по отношению к рублю на 7,3%, даже несмотря на улучшение конъюнктуры рынка нефти и подъем стоимости барреля Brent на 17,7% за аналогичный период. Росту стоимости европейской валюты в большей степени способствовало снижение общего уровня риска: в течение года уменьшилась угроза усиления влияния евроскептиков, был окончательно разрешен вопрос Brexit, темпы роста экономики продолжили ускоряться, а ЕЦБ объявил о двукратном сокращении программы выкупа активов до 30 млрд. евро.

евро.

Влияние внутренних факторов, оказывающих поддержку европейской валюте, в 2018 году только усилится. Ускорение темпов экономического роста еврозоны в прошлом году было спровоцировано прежде всего улучшением ситуации в странах Восточной Европы и Германии. Однако ряд проблем по-прежнему остается нерешенным: уровень безработицы сохраняется на высокой отметке в 8,7%, а темпы роста цен составляют лишь 1,4% г/г.

ДАННЫЕ ИНДИКАТОРЫ СВИДЕТЕЛЬСТВУЮТ О НАЛИЧИИ СУЩЕСТВЕННОГО ПОТЕНЦИАЛА ДЛЯ ПОВЫШЕНИЯ ВВП ЕВРОЗОНЫ ЗА СЧЕТ РОСТА ВНУТРЕННЕГО ПОТРЕБЛЕНИЯ, ЧТО В СРЕДНЕСРОЧНОЙ ПЕРСПЕКТИВЕ ПОДДЕРЖИТ ПОДЪЕМ КУРСА ЕВРО.

После того как ЕЦБ приступил к сворачиванию программы выкупа активов, следующим вопросом для участников рынка стали сроки полного окончания программы QE и начала процесса повышения ставок. Основным ориентиром на текущий момент является обозначенное некоторыми членами ЕЦБ достижение общего объема QE отметки 2,5 трлн. евро. Учитывая, что на конец 2017 года общий объем расходов по программе составил 2,28 трлн. участники рынка будут ждать начала процесса сокращения ставок уже через 6-8 месяцев, что дополнительно поддержит рост курса евро к мировым валютам.

участники рынка будут ждать начала процесса сокращения ставок уже через 6-8 месяцев, что дополнительно поддержит рост курса евро к мировым валютам.

Помимо этого, в отличие от доллара, у евро отсутствует такой существенный источник поддержки как международные операции РФ. Поскольку большая часть внешнеторгового товарооборота осуществляется именно в долларах, влияние операций реального и финансового секторов на динамику рыночного курса евро существенно ниже. В 2018 году степень зависимости с высокой долей вероятности усилится за счет повышения импорта из стран ЕС, что поддержит рост курса валютной пары EUR/RUB.

СРЕДИ ФАКТОРОВ, СПОСОБСТВУЮЩИХ ВОЗМОЖНОМУ СНИЖЕНИЮ КУРСА ЕВРО ПО ОТНОШЕНИЮ К РУБЛЮ, ПРЕЖДЕ ВСЕГО, СЛЕДУЕТ НАЗВАТЬ УСКОРЕНИЕ РОСТА ЭКОНОМИКИ РФ. ПОДЪЕМ ЦЕН НА НЕФТЬ ПРИ УСТОЙЧИВО ВЫСОКОМ КУРСЕ ДОЛЛАРА ПОЗВОЛИТ ПОВЫСИТЬ ОБЩИЕ ГОСУДАРСТВЕННЫЕ РАСХОДЫ, ЧТО ВЫСТУПИТ ДРАЙВЕРОМ ПОВЫШЕНИЯ ВВП.

Однако с другой стороны, несырьевых факторов, способных привести к ускорению экономики, практически нет, поскольку в стране наблюдается устойчивая стагнация внутреннего спроса. Данный аспект существенно увеличивает вероятность сохранения темпов роста ВВП в пределе 2%.

Данный аспект существенно увеличивает вероятность сохранения темпов роста ВВП в пределе 2%.

Не следует забывать, что фактором поддержки рубля, в том числе относительно евро, выступают операции carry-trade. Поскольку реальные процентные ставки в РФ достигли максимального уровня в 2017 году, в 2018 следует ожидать их понижения, что связано с эффектом одновременного понижения ключевой ставки ЦБ РФ и ускорения уровня инфляции, особенно ближе к концу 2018 года. И хотя снижение потенциальной доходности не спровоцирует бегства капитала из отечественных облигаций, если рубль лишится столь серьезного фактора поддержки, вероятность его снижения относительно евро существенно вырастет.

Прогноз QBF: ускорение темпов экономического роста еврозоны и начало процесса сворачивания программы выкупа активов со стороны ЕЦБ станут ключевыми драйверами роста евро относительно всех мировых валют, а учитывая тот факт, что экономика РФ проявляет признаки перехода к стагнации, рубль может лишиться поддержки внутренних факторов. Учитывая наши ожидания по рыночной конъюнктуре, мы устанавливаем курс по валютной паре EUR/RUB на уровне 73 в среднесрочной перспективе.

Учитывая наши ожидания по рыночной конъюнктуре, мы устанавливаем курс по валютной паре EUR/RUB на уровне 73 в среднесрочной перспективе.

ссылка

eur

Евро может ослабнуть по отношению к доллару в первой половине 2018 года, говорится в новом противоположном прогнозе.

Обменный курс евро к доллару будет двигаться по U-образной траектории в 2018 году, согласно прогнозам из Bank of America Merrill Lynch , предполагая снижение в середине года с последующим восстановлением в конце года.

Это идет вразрез с более однозначно бычьим рыночным консенсусом по паре, согласно которому евро опережает доллар большую часть года, хотя даже консенсус указывает на то, что вторая половина (h3), вероятно, будет более бычьей из-за снижение политических рисков и более агрессивное свертывание стимулов Европейским центральным банком (ЕЦБ).

Разница в том, что BofA выставила шею и заявила о прямом падении до 1,10 на h2, что является значительным снижением по сравнению с текущим рыночным курсом 1,2056.

Что побудило их принять такой медвежий прогноз в первой половине года?

Налоги… и расходы?

Основной причиной является неправильное представление о влиянии налоговых реформ США.

Рынок проигнорировал или преуменьшил потенциал роста снижения налогов. Утверждалось, что компании будут использовать дополнительные денежные средства для деятельности, не связанной с ростом, такой как выкуп акций, сбережения и деятельность по слияниям и поглощениям, но, согласно BofA, это преувеличение, и на самом деле ВВП США значительно увеличится за счет снижения налогов.

«Мы видим две основные причины, по которым налоговая реформа в США поддержит доллар США в начале 2018 года. Во-первых, добавление фискальных стимулов к экономике, которая уже находится в условиях полной занятости, а центральный банк набирает обороты. Во-вторых, репатриация, когда деньги возвращаются. для поддержки экономики США, при этом некоторые из них должны быть конвертированы из валют, отличных от доллара США», — говорят Афанасиос Вамвакидис и Джон Шин из BofA, стратег по валютным операциям.

Более спорным моментом является влияние репатриационных потоков на доллар США: оценки доли доходов за границей, которые уже деноминированы в долларах и, следовательно, не окажут непосредственного влияния на обменный курс, варьировались от 25% до 9%.0%.

BofA позиционирует себя где-то посередине, утверждая, что, согласно их корпоративным исследованиям, около 40% зарубежной прибыли приходится на доллары, что предполагает значительное потенциальное влияние репатриации на доллары США.

Сравнение с Законом об инвестициях в отечественные земли (HIA) в 2005 г. было, как правило, отрицательным, предполагая, что потоки репатриации в соответствии с новым законодательством будут меньше из-за различий в временных шкалах стимулов, однако BofA отмечает, что валовые единовременные выплаты намного в 2018 г. больше, чем в 2005 г.:

«Сегодня у американских компаний за границей денег в семь раз больше, чем в 2005 году. В 2005 году у них было около полутриллиона, а сегодня у них 3,5 триллиона долларов. В процентах от ВВП это было 3,8% в 2005 году, а сейчас 18,8%. .»

В процентах от ВВП это было 3,8% в 2005 году, а сейчас 18,8%. .»

Они предвидят влияние на доллар как минимум равное 2005 году, когда курс евро/доллар США упал на 12,6% за год, и хотя многое было сделано из того факта, что Федеральная резервная система повышала процентные ставки на том же уровне. раз, когда HIA вступила в силу в 2005 году, и это могло вместо этого мотивировать рост доллара, то же самое можно сказать и о 2018 году9.0003

«Рыночные ожидания слишком занижены. Данные нашего опроса показывают, что консенсус ожидает очень ограниченного воздействия налоговой реформы. Наши недавние встречи с клиентами подтверждают скептицизм рынка в отношении того, репатриируют ли американские компании значительные суммы и в какой степени эти деньги еще не в долларах США».

Данные опроса BofA, однако, свидетельствуют о большем воздействии, чем ожидают рынки в настоящее время.

«Данные нашего опроса показывают, что корпорации будут репатриироваться, несмотря на то, что им не нужно делать это, чтобы получить выгоду от более низкой единовременной налоговой ставки», — говорит Вамвакидис, добавляя, что 90% фирм ответили, что они будут репатриировать часть денег и что они будут активно что-то делать с ними, а не просто хранить их в «наличных деньгах».

Новое законодательство также предусматривает более долгосрочные стимулы для репатриации, поскольку прибыль из-за рубежа не будет облагаться налогом при повторном въезде и, следовательно, не будет облагаться налогом дважды, как это было в прошлом.

Получите до 5% больше иностранной валюты, используя специализированного поставщика, приближаясь к реальному рыночному курсу и избегая огромных спредов, взимаемых вашим банком за международные платежи. Узнайте больше здесь.

Дебаты об уровне инфляции

«Кармический» отток зарубежных трофеев в сочетании с преимущественно более низкими налоговыми ставками также поможет накачать слабеющую инфляцию, и, согласно BofA, это должно стать дополнительным фактором повышения курса доллара США.

Текущие ожидания остаются сдержанными из-за рыночных оценок, предполагающих, что Федеральная резервная система (ФРС) дважды повысит процентные ставки в 2018 году, что ниже собственных ожиданий ФРС по трем повышениям и слишком низко, согласно BofA, который, как и ФРС, также ожидает три подъема.

Таким образом, доллар вполне может получить поддержку, если рыночные ожидания скорректируются в большей степени в соответствии с ожиданиями ФРС — и, возможно, даже выше, если, как говорит Вамвакидис из BofA, существует материальная вероятность четырех повышений в 2018 году.

Снижение налогов и потоки репатриации должны способствовать общему экономическому росту, и экономисты BofA прогнозируют, что ВВП США вырастет на 2,4% в США — по сравнению с 2,2% в 2017 году. 2018 г. — по сравнению с 1,6% в 2017 г.; с расхождением, отраженным в более низком обменном курсе.

Дайте им кредит

Финансовые условия, которые означают наличие денег для займов у предприятий и частных лиц, также поддерживают более высокие прогнозы инфляции в США, чем в Еврозоне, где условия более жесткие по сравнению с первой.

Ужесточение условий кредитования в еврозоне, вероятно, окажет негативное влияние на рост в 2018 году, поскольку еврозона в большей степени, чем любая другая валютная юрисдикция G10, необычайно чувствительна к доступности кредита или его отсутствию.

«Восстановление еврозоны происходит без кредита. Это проблема, поскольку эмпирические данные свидетельствуют о том, что восстановление без кредита обычно слабое и хрупкое. Корреляция кредита с ростом является самой сильной в еврозоне среди стран G10». Говорит Вамавакидис.

Вероятно, это связано с задержками в очистке банковских балансов после накопления безнадежных долгов во время финансового кризиса.

Политические риски

Другим более привычным грузом, который будет сдерживать евро в h2, являются политические риски, связанные с выборами как в Германии, так и в Италии.

В Германии все еще существует пробел в правительстве из-за неспособности различных партий договориться о коалиции, в то время как в Италии существует риск прихода к власти полностью антиевропейской партии в форме партии «Пять звезд» Пепе Грилло, хотя реальная вероятность того, что это приведет к кризису членства в евро, очень мала.

«В Германии до сих пор нет правительства». говорит Вамвакидис, добавляя: «Последние опросы показывают, что политический паралич может продолжиться или даже усугубиться после следующих выборов».

говорит Вамвакидис, добавляя: «Последние опросы показывают, что политический паралич может продолжиться или даже усугубиться после следующих выборов».

Между тем, Италия представляет явный политический риск в h2, так как выборы назначены на весну.

«Мы ожидаем, что в Италии пройдут выборы в h2, скорее всего, в марте. Лучший исход — слабая правительственная коалиция, с рисками хвоста, если возникнет необходимость во вторых выборах, или если Five Star сможет сформировать правительство, «, — говорит БофА.

Второе полугодие Ренессанс

Однако это не все плохие новости для евро в 2018 году, и BofA ожидает, что восстановление h3 вернет обменный курс EUR/USD более или менее к текущему уровню.

Конечно, к h3 большая часть политического риска, связанного с Италией и Германией, вероятно, будет решена, и евро получит поддержку от того, что с его плеч будет снята премия за риск.

Основным драйвером h3, однако, будут действия ЕЦБ, который в этот момент начнет более агрессивно уменьшать долю заемных средств, сократив свою программу стимулирования — фактически положив конец печатанию денег в еврозоне — и, вероятно, намекая на то, когда он начнут повышать процентные ставки.

«Мы ожидаем, что евро укрепится позже в этом году, так как ЕЦБ завершает количественное смягчение, подтверждая, что программа не является бессрочной, и рынок начинает ожидать повышения курса в 2019 году», — говорит Вамвакидис.

Для BofA «равновесный курс» EUR/USD на самом деле находится на уровне около текущего рыночного курса 1,20, и именно здесь они прогнозируют курс EUR/USD на конец 2018 года. баланс текущего счета.

Получите до 5% больше иностранной валюты, используя специализированного поставщика, приближаясь к реальному рыночному курсу и избегая огромных спредов, взимаемых вашим банком за международные платежи. Узнайте больше здесь.

Медвежья серия

приносит минимум 2019 и 2018 годов на радарах

Вопросы для разговора о евро

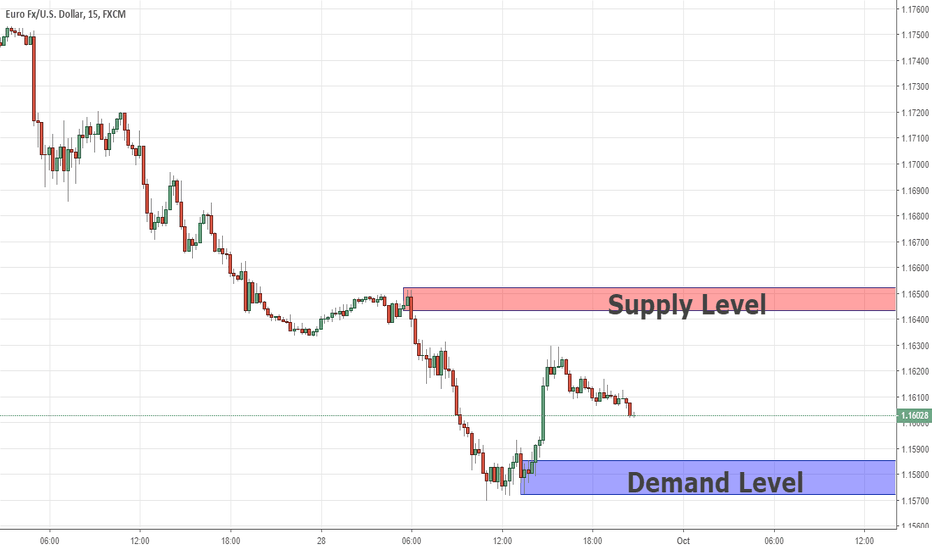

Пара EUR/USD продолжает снижение, начавшееся ранее на этой неделе, так как свежие данные, выходящие из США, внушают улучшение перспектив экономики, а обменный курс может продолжить консолидацию перед Европейским центральным банком (ЕЦБ). встреча 7 марта, поскольку она вырезает ряд более низких максимумов и минимумов.

встреча 7 марта, поскольку она вырезает ряд более низких максимумов и минимумов.

Прогноз курса EUR/USD: медвежья серия приводит к минимуму 2019 и 2018 годов на радаре , в то время как продажи новых домов неожиданно выросли еще на 3,7% в декабре после роста на пересмотренные 9,1% месяцем ранее.

Положительные события могут удержать Федеральную резервную систему от отказа от циклического подъема, поскольку экономика США почти не показывает признаков надвигающейся рецессии, а центральному банку может быть трудно защищать выжидательный подход, как в последнее время. обновления к отчету о валовом внутреннем продукте (ВВП) подчеркивают рост, превышающий прогноз, наряду с жесткой инфляцией. В свою очередь, Федеральный комитет по открытым рынкам (FOMC) может попытаться добиться повышения ставки позже в этом году, и еще неизвестно, будут ли чиновники ФРС продолжать прогнозировать долгосрочную процентную ставку от 2,75% до 3,00% при следующее решение по ставке будет принято 20 марта, особенно с учетом того, что в феврале ожидается увеличение числа рабочих мест в несельскохозяйственном секторе США (NFP) еще на 185 тыс.

Однако заседание ЕЦБ может изменить краткосрочные перспективы евро/доллара США, даже несмотря на то, что многие ожидают, что центральный банк сохранит политику нулевой процентной ставки (ZIRP), поскольку официальные лица начинают предупреждать, что «погашение непогашенных целевых приближались долгосрочные операции по рефинансированию (TLTRO), что могло привести к «эффекту обрыва». быть слабее, чем ожидалось», а свежие комментарии ЕЦБ могут вызвать встречный ветер для евро, если центральный банк проведет растущую дискуссию о продлении своих нестандартных мер.

С учетом сказанного, диапазон с конца 2018 года остается в поле зрения для EUR/USD, поскольку и ФРС, и ЕЦБ поддерживают выжидательный подход к денежно-кредитной политике, но отскок от февральского минимума (1,1234) появляется быть впереди ключевых рисков событий, с недавней чередой более низких максимумов и минимумов, возвращающих обратные цели на радар. Зарегистрируйтесь и присоединитесь к аналитику DailyFX по валютным операциям Дэвиду Сонгу в прямом эфире, чтобы обсудить потенциальные торговые установки перед заседанием ЕЦБ.

Дневной график EUR/USD

- EUR/USD снова находится под давлением после неудачной попытки протестировать февральский максимум (1,1489), при этом недавняя череда более низких максимумов и минимумов увеличивает риск движения к февральскому низкий (1,1234).

- В свою очередь, закрытие ниже 1,1290 (расширение 61,8%) открывает область 1,1220 (коррекция 78,6%), которая совпадает с минимумом 2018 года (1,1216), а следующая область интереса вниз находится около 1,1140 (78,6%). % расширение).

Для более глубокого анализа ознакомьтесь с Прогнозом на 1 квартал 2019 года для EUR/USD

Дополнительные торговые ресурсы

Вы хотите улучшить свой торговый подход? Ознакомьтесь с серией «Черты успешного трейдера» о том, как эффективно использовать кредитное плечо, а также о других передовых методах, которым может следовать любой трейдер.

Хотите знать, за какими еще валютными парами следит команда DailyFX? Загрузите и просмотрите лучшие торговые возможности на 2019 год.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс