Прогноз курса евро на 2018 год в россии прогнозы экспертов: Курс рубля, доллара, евро: Прогноз на 2018 год

Содержание

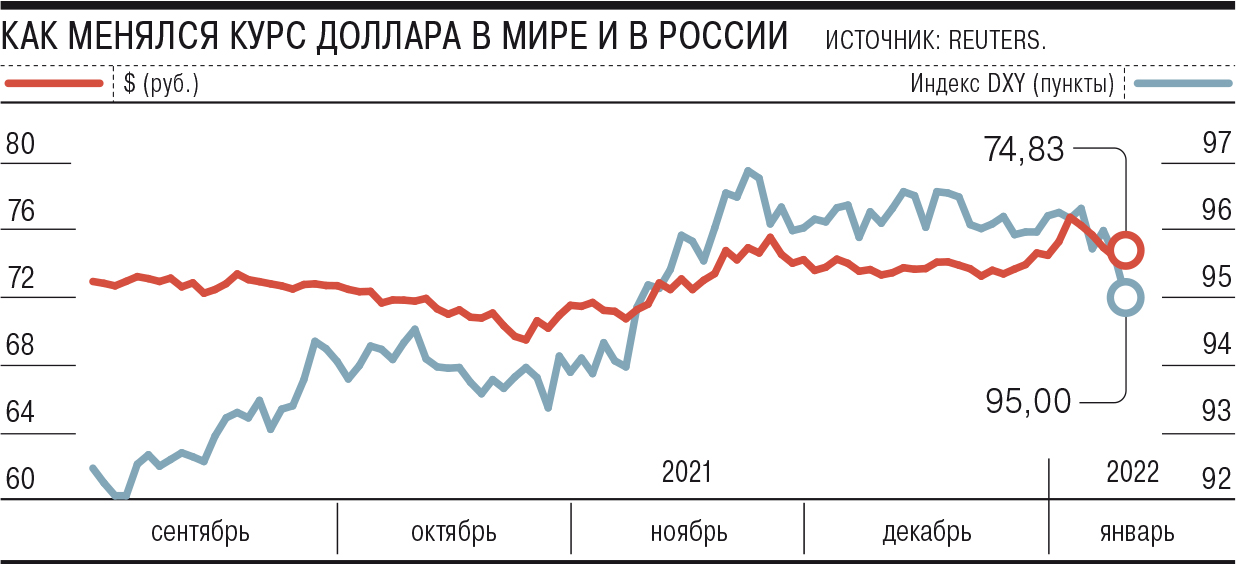

падение ниже ₽60 или взлет до ₽7

Курс доллара в августе обычно рос на фоне геополитических потрясений, выплаты дивидендов и сезона отпусков. «РБК Инвестиции» попросили аналитиков дать прогноз по курсу доллара к рублю на конец нынешнего лета

В начале июля курс доллара к рублю стал расти после снижения в июне: на максимуме 6 июля американская валюта стоила ₽64,95. Экономист по России и СНГ ИК «Ренессанс Капитал» Софья Донец предупреждала, что ослабление рубля будет происходить медленно и постепенно, так как большая часть снижения российской валюты в июле — это часть сезонной волатильности, а текущий счет торгового баланса останется в профиците в ближайшие месяцы. Действительно, в течение месяца курс плавно корректировался, но уже не опускался ниже отметки ₽54,57, тогда как в июне в ходе торгов курс доллара к рублю снижался до уровня около ₽50 — минимума с конца мая 2015 года.

«РБК Инвестиции » попросили экспертов дать прогнозы о том, каким будет курс доллара в августе 2022 года.

Что будет укреплять курс доллара

1. Бюджетное правило

Покупки иностранной валюты за счет нефтегазовых сверхдоходов госбюджета ослабят курс рубля по отношению ко всем валютам, ожидает эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин. По его словам, это относится в том числе к китайскому юаню, который может оказаться среди валют дружественных стран, на которые будут направлены эти покупки.

Первый вице-премьер Андрей Белоусов называл комфортным для российской промышленности курс в пределах ₽70–80 за доллар, а глава Минфина Антон Силуанов анонсировал планы правительства по ослаблению рубля через покупку валют дружественных стран и косвенное влияние на стоимость доллара через кросс-курсы.

Обновленное бюджетное правило станет основным фактором, влияющим на курс рубля в августе, прогнозирует аналитик Freedom Finance Global Владимир Чернов. «Так как 25 июля объем торгов юанем на Московской бирже достиг рекордных ₽67 млрд, мы думаем, что новое бюджетное правило уже тестируют на практике. Доллар также подорожал к рублю и 25, и 26 июля», — указал Чернов.

«Так как 25 июля объем торгов юанем на Московской бирже достиг рекордных ₽67 млрд, мы думаем, что новое бюджетное правило уже тестируют на практике. Доллар также подорожал к рублю и 25, и 26 июля», — указал Чернов.

2. Доступ инвесторов из дружественных стран к торгам на Мосбирже

ЦБ РФ разрешил банкам-нерезидентам из недружественных государств заключать на российском валютном рынке сделки купли-продажи одной иностранной валюты в обмен на другую, а также соответствующие поставочные валютные форварды и своп-договоры, что привело к некоторому ослаблению курса рубля, напомнил аналитик ФГ «Финам» Александр Потавин.

Также с 8 августа 2022 года Московская биржа предоставит возможность совершать операции на фондовом и срочном рынках клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечные бенефициары которых — российские юридические или физические лица.

Если нерезиденты захотят избавиться от российских активов, это может оказать давление на рынок и приведет к росту спроса на валюту, что будет способствовать дальнейшему ослаблению рубля, заявил Потавин. Он также допустил, что если нерезиденты предпочтут дешево покупать российские активы в расчете на их хорошие долгосрочные перспективы, то рубль от этого может укрепиться.

Он также допустил, что если нерезиденты предпочтут дешево покупать российские активы в расчете на их хорошие долгосрочные перспективы, то рубль от этого может укрепиться.

Совершать торговые действия с нерезидентами из дружественных стран вскоре смогут все остальные контрагенты, и на валютном рынке это может помочь «миграции из валют недружественных стран в валюты дружественных», считает эксперт «Финама». Однако рост объема операций в валютных парах, которые не связаны с рублем, может играть на ослабление курса российской валюты.

3. Снижение ставки ЦБ

Обычно если Банк России смягчает денежно-кредитную политику и снижает ключевую ставку, это ослабляет позиции рубля, напомнил начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал» Юрий Кравченко. Банк России 22 июля снизил ключевую ставку на 150 базисных пунктов — с 9,5% до 8%, в седьмой раз с начала 2022 года.

Тем не менее, ставка лишь один из факторов, и этот фактор в текущих условиях может влиять на рубль меньше других. Глава Банка России Эльвира Набиуллина отмечала, что в условиях санкций, ограничений на движение капитала и отсутствия бюджетного правила курс рубля формируется преимущественно текущим счетом и стал более подвержен колебаниям. Эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер говорил, что сейчас «доминирует экспортно-импортный контекст».

Глава Банка России Эльвира Набиуллина отмечала, что в условиях санкций, ограничений на движение капитала и отсутствия бюджетного правила курс рубля формируется преимущественно текущим счетом и стал более подвержен колебаниям. Эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер говорил, что сейчас «доминирует экспортно-импортный контекст».

Что будет ослаблять курс доллара: экспорт превышает импорт

Профицит текущего счета платежного баланса России в первом полугодии составил $138,5 млрд, что в 3,5 раза больше, чем за аналогичный период прошлого года ($39,7 млрд), указал Александр Потавин из ФГ «Финам».

Разница между суммарными поступлениями валюты и суммой денег, которая покидает страну, называется сальдо. Профицит текущего счета платежного баланса — это ситуация, когда общая сумма поступлений валюты в страну превышает ее отток за границу, то есть сальдо положительное.

По данным Института международных финансов (IIF), исторически платежный баланс России определяется энергетическим экспортом, то есть продажей за границу нефти, газа и другого сырья, а также импортом товаров в страну.

Главный аналитик ПСБ Егор Жильников также указал на давление сальдо торгового баланса России и сказал, что в августе возможен новый виток в росте цен на нефть, а импорт в страну пока остается на довольно низких значениях. В результате рубль может остаться крепким и в следующем месяце.

- Эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин считает, что в августе доллар поднимется в коридор ₽65–70, а если сырьевые цены возобновят снижение на фоне угрозы рецессии в странах — крупнейших потребителях сырья, доллар может уйти и выше ₽70;

- Аналитик Freedom Finance Global Владимир Чернов ожидает, что в августе новое бюджетное правило уже начнет действовать на курс рубля в сторону его ослабления: «Против доллара мы ожидаем его падения до ₽65-67, а против евро до ₽66-67. Если новое бюджетное правило так и не примут, рубль может снова укрепиться до ₽56,5-57 против доллара и ₽57-58,5 — против евро»;

- Начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал» Юрий Кравченко ожидает сохранения курса доллара вблизи ₽60 и колебания в диапазоне ₽5-7 от данного уровня, а также допускает сохранение определенного баланса на валютном рынке при повышенной волатильности торгов;

- Аналитик ФГ «Финам» Александр Потавин прогнозирует, что курс доллара «застрянет в консолидации между ₽57-65», при этом валютная пара USD/RUB стремится к ₽62,5, а ближе к концу года курс доллара может подняться в район ₽70-75;

- Главный аналитик Промсвязьбанка Егор Жильников сказал, что курс доллара в августе попробует закрепиться в диапазоне ₽63-65, а новые падения к ₽50 пока выглядят маловероятными.

Курс евро будет на уровнях ₽64-66;

Курс евро будет на уровнях ₽64-66; - Портфельный управляющий УК «Открытие» Руслан Мустаев считает, что краткосрочная динамика рубля сейчас определяется факторами, которые довольно сложно предсказать, а в более долгосрочной перспективе мы не увидим доллар и евро ниже ₽50: «В обозримом будущем наш прогноз по доллару и евро ₽60-70».

Курс евро будет на уровнях ₽64-66;

Курс евро будет на уровнях ₽64-66;

Будет ли обвал рубля в августе 2022 года

Август — традиционно плохой месяц для рубля: за последние 24 года его курс к доллару снижался по итогам августа 18 раз. Рекордным стал 1998 год: тогда российская валюта рухнула сразу 38,4% в результате дефолта. Второй по величине обвал был в 2018 году, когда рубль упал на 7,37%. Третье место — падение на 4,93% в августе 2008 года на фоне войны в Южной Осетии.

Для ослабления рубля в августе были и объективные причины: на конец лета обычно приходились крупные выплаты дивидендов российских компаний, и когда их получали зарубежные инвесторы, они конвертировали российскую валюту в доллары, что негативно влияло на курс рубля. Также давление оказывает разгар сезона отпусков, когда растет спрос на валюту и падает деловая активность.

Также давление оказывает разгар сезона отпусков, когда растет спрос на валюту и падает деловая активность.

Владимир Чернов из Freedom Finance Global указал на то, что прежнее влияние сезонности уже не работает, поскольку профицит продолжает расти из-за падения объемов импорта. Эксперт также считает, что если тщательно посмотреть на статистику, то во втором и третьем кварталах года рубль в паре с долларом обычно не демонстрирует серьезного падения, и никаких закономерностей не просматривается. «В четвертом квартале действительно рубль обычно дешевеет из-за большого объема выплат по внешним долгам российскими компаниями, такая сезонность нас еще ждет в текущем году», — добавил Чернов.

Александр Потавин из ФГ «Финам» также сказал, что раньше в летние месяцы курс рубля преимущественно слабел, потому что население более активно скупало валюту для поездок на отдых за рубеж: «В этом году Европа для массового туризма закрыта, поэтому данный фактор ослабления рубля уже не работает». Главный аналитик ПСБ Егор Жильников также напомнил, что раньше на валютных торгах преобладали трейдеры и инвесторы, а сейчас в силу ограничений правительства рубль движим фундаментальными параметрами, а не действиями спекулянтов.

Главный аналитик ПСБ Егор Жильников также напомнил, что раньше на валютных торгах преобладали трейдеры и инвесторы, а сейчас в силу ограничений правительства рубль движим фундаментальными параметрами, а не действиями спекулянтов.

Ксения Котченко

Источник: РБК

Поделиться

Подписаться на рассылку «Финансиста»

Информационная рассылка портала «Финансист»

Тэги:

- курсы валют

- доллары США

- рубль

Читайте также

В банкоматах Сбера можно бесплатно вносить наличные на карты других банков

Теперь в банкоматах Сбера можно пополнять карты «Мир» любых российских банков

Банк «Открытие»: у регулятора нет причин менять ключевую ставку

На заключительном в этом году заседании Совета директоров Банка России по ключевой ставке мы ожидаем ее сохранения

ВТБ перевел обслуживание клиентов на новую отечественную платформу

ВТБ разработал и реализовал по всей сети новую фронтальную систему для обслуживания розничных клиентов

ВТБ: банковские клиенты переходят из офисов в онлайн

ВТБ проанализировал, как часто клиенты приходят сегодня в отделения банка для оформления продуктов и услуг

Спрос на жилье в новостройках продолжает расти

В Красноярском крае сохраняется положительная динамика по количеству поступивших на государственную регистрацию договоров участия в долевом строительстве

Банк «Открытие» увеличил доходность накопительного счета «Копилка» до 8% годовых

Банк «Открытие» повысил ставку по накопительному счету «Копилка» для новых сберегателей на 1,5 процентных пункта

Вклад «Зимний» банка «Открытие» признан лучшим сезонным вкладом декабря

Банк «Открытие» стал победителем рейтинга лучших сезонных рублевых банковских вкладов в декабре 2022 года по версии финансового маркетплейса «Выберу. ру»

ру»

Газпромбанк запустил акцию «Новогодний ставкобум»

Газпромбанк запустил акцию «Новогодний ставкобум» – до 18 декабря 2022 года можно оформить кредит наличными от 3,9% годовых

Россельхозбанк стал победителем премии Retail Finance Awards-2022

Победителем ХVI Ежегодной премии Retail Finance Awards за достижения в области развития розничного финансового бизнеса в номинации «Прорыв года» стала экосистема Своё Россельхозбанка

Банк «Союз» запустил расчеты через мультибанковскую платформу НРД

Банк «Союз» подключился к мультибанковской платформе «Транзит 2. 0» Национального расчетного депозитария

0» Национального расчетного депозитария

Прогноз курса евро на декабрь 2018 года в России

– от Валерий

Последний месяц года традиционно достаточно сложен для российского рубля. Совокупность различных факторов влияет на национальную валюту, причем чаще всего — отрицательным образом. Какой прогноз по курсу евро в декабре 2018 года дают эксперты — подробная таблица по дням, что будет с евро в декабре. Фото: pixabay.com

Что будет с евро в декабре 2018 года

Понятно, что говоря о прогнозе курса евро на декабрь 2018 года относительно рубля, прежде всего стоит оценивать перспективы именно рубля, как валюты более слабой и менее устойчивой. Именно колебания курса самого рубля в основном влияют на курсы доллара и евро в России.

Один из главных факторов, который всегда важен для рубля — мировые цены на нефть. В этом смысле наступивший декабрь дает поводы для осторожного оптимизма. Россия и Саудовская Аравия уже согласились снизить объемы добычи нефти, что вызвало рост цены барреля в мире. 6-7 декабря в Вене состоится саммит расширенного состава ОПЕК (так называемого ОПЕК+), в ходе которого также вероятно решение о снижении объемов добычи.

Россия и Саудовская Аравия уже согласились снизить объемы добычи нефти, что вызвало рост цены барреля в мире. 6-7 декабря в Вене состоится саммит расширенного состава ОПЕК (так называемого ОПЕК+), в ходе которого также вероятно решение о снижении объемов добычи.

Если ОПЕК+ решит снизить добычу нефти, это вызовет рост цены сырья и, соответственно. приведет к укреплению российского рубля.

Также, что касается курса евро в декабре в России, важные события произойдут 13-14 числа. 13 декабря рассмотрит вопрос о процентной ставке европейский регулятор — Европейский ЦБ. Эксперты сходятся в том, что ЕЦБ сохранит нулевую ставку и не будет ее повышать.

14 декабря вопрос о ключевой ставке будет обсуждаться Советом директоров ЦБ РФ, и в России многие ждут повышения ставки. Главная причина вероятного роста ставки в нашей стране — высокие инфляционные ожидания в стране накануне повышения ставки налога НДС в январе 2019 года. Рост ставки в теории должен будет укрепить рубль.

Разумеется, в декабре не обойдется и без некоторых событий, которые будут оказывать негативное, а не позитивное влияние на рубль. Во-первых, в конце года российский бизнес традиционно активно рассчитывается с иностранными кредиторами. Для этого ему необходима валюта, которая приобретается на бирже за рубли, что ослабляет российскую валюту.

Объем внешнего долга, который нужно будет погасить в декабре — около 8 миллиардов долларов. Это вдвое больше, чем, например, в ноябре.

Также не стоит сбрасывать со счетов опасность введения очередных санкций против российского государства или отдельных бизнесменов и чиновников из нашей страны. Опыт 2018 года показывает, что такие санкции могут появляться довольно внезапно и оказывать очень сильное негативное воздействие на рубль. Фото: pixabay.com

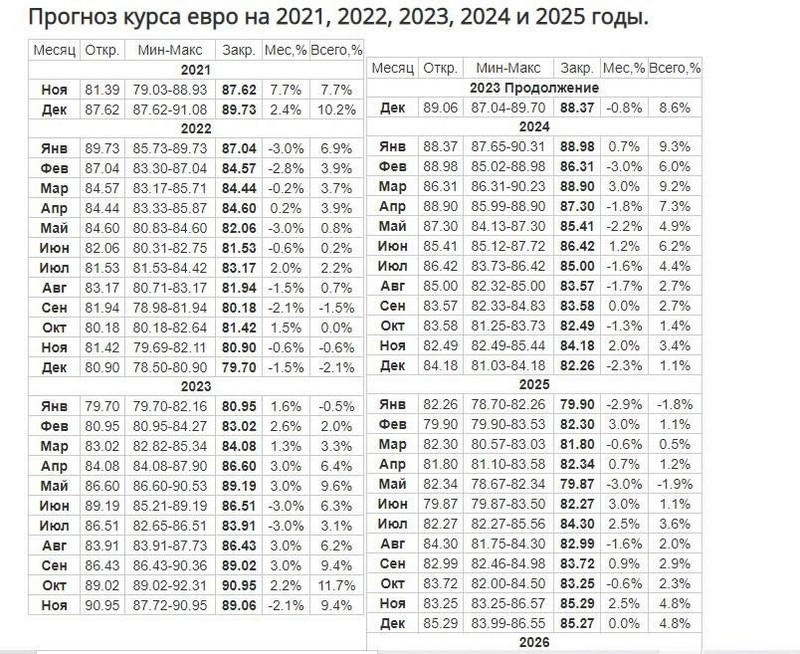

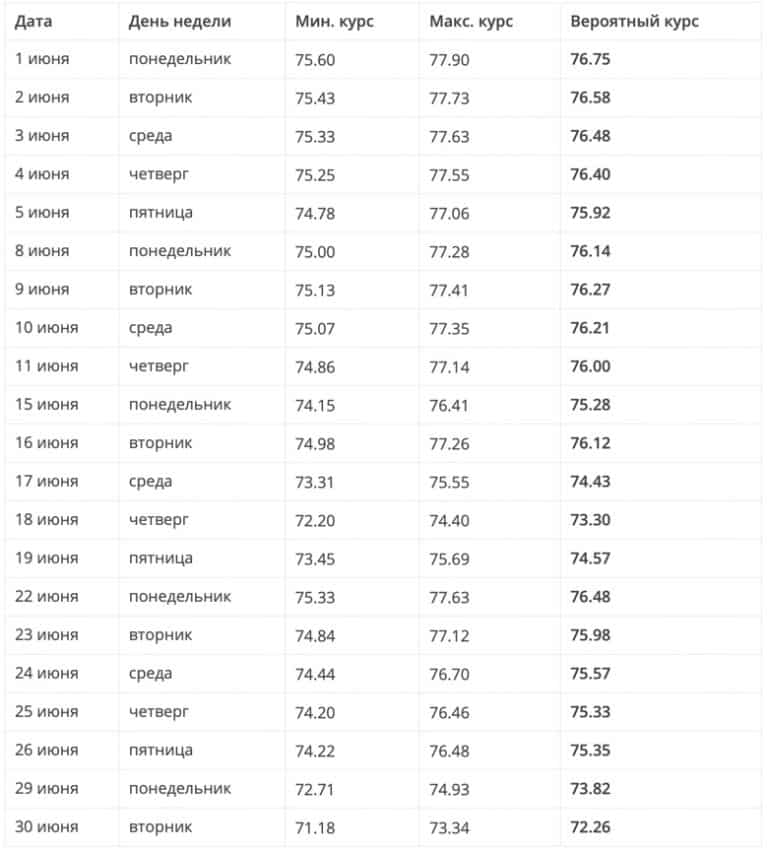

Прогноз курса евро в декабре 2018 года — таблица по дням

Составление подробных прогнозов курсов валют по дням — занятие довольно неблагодарное, и не все аналитики рискуют этим заниматься. Рынок валют довольно непредсказуем, а рубль — валюта слишком волатильная, чтобы можно было загадывать даже на несколько дней вперед.

Рынок валют довольно непредсказуем, а рубль — валюта слишком волатильная, чтобы можно было загадывать даже на несколько дней вперед.

Тем не менее, существуют экспертные агентства, которые публикуют подобные прогнозы. Такая аналитика позволяет в целом понимать, чего можно ждать от рубля с учетом известных сегодня позитивных и негативных для него факторов.

Одно из самых известных таких агентств — московское АПЭКОН. Прогноз курса евро на декабрь 2018 года от этого агентства по дням представлен в следующей таблице:

| Дата | День недели | Мин. курс | Макс. курс | Возможный курс |

|---|---|---|---|---|

| 04 декабря | вторник | 74.93 | 77.21 | 76.07 |

| 05 декабря | среда | 74.59 | 76.87 | 75.73 |

| 06 декабря | четверг | 75.54 | 77.84 | 76.69 |

| 07 декабря | пятница | 75.91 | 78. 23 23 | 77.07 |

| 10 декабря | понедельник | 75.93 | 78.25 | 77.09 |

| 11 декабря | вторник | 75.28 | 77.58 | 76.43 |

| 12 декабря | среда | 75.61 | 77.91 | 76.76 |

| 13 декабря | четверг | 75.33 | 77.63 | 76.48 |

| 14 декабря | пятница | 76.09 | 78.41 | 77.25 |

| 17 декабря | понедельник | 74.70 | 76.98 | 75.84 |

| 18 декабря | вторник | 73.88 | 76.14 | 75.01 |

| 19 декабря | среда | 74.63 | 76.91 | 75.77 |

| 20 декабря | четверг | 73.70 | 75.94 | 74.82 |

| 21 декабря | пятница | 74.68 | 76.96 | 75.82 |

| 24 декабря | понедельник | 75.03 | 77. 31 31 | 76.17 |

| 25 декабря | вторник | 75.19 | 77.47 | 76.33 |

| 26 декабря | среда | 75.31 | 77.61 | 76.46 |

| 27 декабря | четверг | 75.35 | 77.65 | 76.50 |

| 28 декабря | пятница | 75.83 | 78.13 | 76.98 |

фунтов стерлингов переваливают за 1,21 евро на фоне опасений, что война в Украине будет расширяться

- Евро падает из-за обострения напряженности в Украине

- Блинкен предупреждает НАТО о готовности защищать

- евро понижены в UniCredit

- Говорит, что GBP/EUR может подняться до 1,23

Прогнозы на

Вверху: Генеральный секретарь НАТО Йенс Столтенберг и видеоконференцсвязь с Дмитрием Кулебой (министром иностранных дел Украины). Источник: НАТО.

Источник: НАТО.

Курс фунта стерлингов к евро превысил отметку 1,21 на фоне опасений, что война в Украине близка к значительному обострению, и аналитики понизили свои прогнозы по европейской валюте.

Евро был широко распродан, а валюты-убежища, такие как доллар и франк, были куплены после ночных новостей о нападении России на крупнейшую в Европе атомную электростанцию в Запорожье, что привело к пожару.

Фунт также продавался по отношению к доллару, иене, франку и долларам-антиподам, однако он превзошел евро и восточноевропейские валюты.

Международное агентство по атомной энергии (МАГАТЭ) заявило, что Украина сообщила им, что российские силы взяли под свой контроль территорию Запорожской атомной электростанции (АЭС), но она продолжает эксплуатироваться своим штатным персоналом, и никто не освобождался радиоактивного материала.

Нападение на электростанцию представляет собой значительную эскалацию недельного конфликта и послужило сигналом для инвесторов о серьезном ухудшении глобальных финансовых и экономических перспектив.

«Российско-украинский конфликт обострился. На валютном рынке активы-убежища по-прежнему востребованы, в основном в ущерб валютам с высоким коэффициентом бета», — говорит Роберто Миалич, валютный стратег UniCredit Bank, который заявил сегодня, что он сократил свои прогнозы по евро.

«Евро может оказаться более уязвимым, чем другие валюты, к сокращению поставок природного газа в еврозону», — говорит Миалич.

Вверху: GBP/EUR с ежедневными интервалами.

- Ориентировочные курсы на момент публикации:

GBP к EUR: 1,2122 - Курсы крупных банков (ориентировочные): 1,1798 — 1,1883

- Тарифы специалиста по платежам (ориентировочные): 1.2013 — 1.2060

- Узнайте больше о тарифах и услугах специалистов здесь

- Настройте оповещение об обменном курсе, здесь

Госсекретарь США Энтони Блинкен предупредил в пятницу, что угроза перерастания в более широкий конфликт теперь вполне реальна.

«Наш альянс является оборонительным. Мы не ищем конфликта. Но если конфликт придет к нам, мы готовы к нему и будем защищать каждый дюйм территории НАТО», — сказал Блинкен журналистам.

Отдельно Секретарь НАТО Йенс Столтенберг говорит, что есть доказательства того, что президент России Владимир Путин применил незаконное оружие в ходе атаки.

«Российское вторжение в Украину является вопиющим нарушением международного права. И мы видели применение кассетных бомб», — сказал Столтенберг.

Обменные курсы евро оказались под сильным давлением в тот день, когда на мировых рынках произошла распродажа, а европейские фондовые рынки лидировали в убытке.

Немецкий DAX упал более чем на 3,0%, в то время как обменный курс евро к доллару упал на 1,4%, опустившись ниже 1,10.

Обменный курс евро к фунту упал на две трети процента до самого низкого уровня с момента референдума о ЕС 2016 года на уровне 0,8253, что обеспечило переход фунта к евро через 1,21.

Члены Совета управляющих Европейского центрального банка (ЕЦБ) на этой неделе выразили осторожность в отношении экономических перспектив еврозоны с учетом геополитических событий, что побудило инвесторов отказаться от своих ожиданий относительно сроков и масштабов повышения процентной ставки центральным банком.

«Последние события сделали для ЕЦБ более проблематичным ускорение выхода из программы стимулирования», — говорит Марко Валли, руководитель глобального отдела исследований и главный европейский экономист UniCredit Bank в Милане.

Насколько сильно поднимется курс фунта к евро, зависит от того, насколько ухудшится ситуация в отношении России и Украины.

Рынок зависит от заголовков, а заголовки сейчас не очень удобны для чтения.

«ЕС и НАТО должны подготовиться к (почти) невообразимому», — говорит профессор, бывший заведующий кафедрой военных исследований Королевского колледжа Лондона, а ныне заместитель проректора Университета Вуллонгонга в Австралии.

В 2018 году Россию обвинили в применении химического оружия на основе хлора для нападения на оплот повстанцев в пригороде Дамаска, сирийской столицы, в результате чего погибло 40 человек, а США предупредили, что могут применить аналогичную тактику в Украине.

The Telegraph сообщает, что растут опасения, что Россия может применить химическое оружие в Украине после того, как министр иностранных дел России Сергей Лавров сослался на предполагаемые американские биологические объекты в стране.

Есть опасения, что это «красный флаг», предшествующий развертыванию химического оружия.

Однако на данный момент НАТО и его члены утверждают, что они не желают размещать силы в поддержку Украины, отвергая требование Украины о бесполетных зонах.

«Как союзники по НАТО мы несем ответственность за предотвращение эскалации этой войны за пределы Украины, потому что это было бы еще более опасным, более разрушительным и причинило бы еще больше человеческих страданий», — сказал Столтенберг.

Экономисты UniCredit Bank вместе с коллегами снижают свои прогнозы экономического роста для еврозоны с 3,7% до 3,1%, а на 2023 год — до 2,5% с 2,8%.

Тем временем они пересмотрели свои прогнозы обменного курса евро-доллар на 1,07 ко второму кварталу 2022 года. .

Евро может, тем не менее, резко вырасти, если на Украине появятся какие-либо признаки улучшения ситуации, причем одним из возможных источников облегчения может стать объявление о прекращении огня.

Ожидайте, что рынок резко развернет недавние движения, если это произойдет.

Однако нет никаких оснований предполагать, что Путин готов изменить свою позицию, и облегчение будет кратковременным.

Анализ Brexit — Управление по бюджетной ответственности

На этой подробной странице прогноза была обновлена информация, доступная на момент выпуска Мартовского 2022 года Экономический и фискальный прогноз .

С момента объявления референдума о ЕС мы проводим анализ и пишем о потенциальных последствиях Brexit для экономики и государственных финансов. Мы собрали наши предположения, суждения и анализ на этой странице.

На этой странице изложены наши предположения, связанные с выходом из ЕС, которые лежат в основе нашего последнего прогноза на март 2022 года. В частности, наш последний экономический прогноз предполагает, что:

- Новые торговые отношения между Великобританией и ЕС, изложенные в «Соглашении о торговле и сотрудничестве» (TCA), вступившем в силу 1 января 2021 года, сократят долгосрочных запустить производительность на 4 процента по сравнению с остальными в ЕС. Это в значительной степени отражает наше мнение о том, что увеличение нетарифных барьеров в торговле между Великобританией и ЕС действует как дополнительное препятствие для использования сравнительных преимуществ. Чтобы получить эту цифру, мы рассмотрели ряд внешних оценок последствий выхода из ЕС в соответствии с условиями «типичного» соглашения о свободной торговле (ССТ) (см. вставку 2.1 нашего отчета за март 2020 г. 9).0102 EFO для получения дополнительной информации). По нашей оценке, TCA в целом аналогичен «типичным» соглашениям о свободной торговле, принятым в этих исследованиях и отраженным в наших прогнозах с марта 2020 года. в силу неопределенности, сдерживающей инвестиции и увеличение капитала (дополнительную информацию см. во вставке 2.2 нашего отчета EFO от марта 2021 г.).

- И экспорт , и импорт в долгосрочной перспективе будут примерно на 15% ниже, чем если бы Великобритания осталась в ЕС. Размер этой корректировки откалиброван в соответствии со средней оценкой ряда внешних исследований, в которых рассматривалось влияние выхода из ЕС на объем торговли между Великобританией и ЕС (см. наш ноябрь 2016 г. 9).0102 EFO для получения дополнительной информации). Влияние на рост экспорта и импорта одинаково, поэтому пересмотр в сторону понижения валовых торговых потоков в целом нейтрален по своему влиянию на текущий счет в среднесрочной перспективе. Во вставке 2.5 нашего отчета EFO за октябрь 2021 года и во вставке 2.6 нашего отчета EFO за март 2022 года представлены первоначальные оценки этого предположения.

- Новые торговые сделки со странами, не входящими в ЕС , не окажут существенного влияния, и любой эффект будет постепенным (см. наш отчет за 2018 г. Дискуссионный документ для более подробной информации). Это связано с тем, что сделки, заключенные на сегодняшний день, либо повторяют (или «продлевают») сделки, от которых Великобритания уже выиграла как государство-член ЕС, либо не оказывают существенного влияния на наш прогноз. Примером первого является «Всеобъемлющее соглашение об экономическом партнерстве» между Великобританией и Японией, которое во многом повторяет соглашение, подписанное Японией с ЕС в 2019 году, где оценка экономического воздействия правительства предполагает, что ВВП Великобритании увеличится на 0,1% по сравнению с предыдущим годом. следующие 15 лет (см. правительственное постановление от октября 2020 г. CEPA Великобритании и Японии: окончательная оценка воздействия ). Эта оценка относится к отсутствию торговой сделки с Японией, тогда как Великобритания была бы частью соглашения между ЕС и Японией, если бы не вышла из ЕС. Примером последнего является соглашение о свободной торговле с Австралией, первое соглашение, заключенное со страной, не имеющей аналогичного соглашения с ЕС. По оценкам правительства, экономический эффект увеличится на 0,1% за 15 лет (см.0102 Соглашение о свободной торговле между Великобританией и Австралией: оценка воздействия ).

- Новый миграционный режим правительства после Брексита сократит чистой внутренней миграции в Великобританию. Мы предполагаем, что эти изменения снизят будущую численность населения, а также снизят уровень участия на рынке труда на небольшую величину (из-за того, что эффект численности населения сконцентрирован среди лиц трудоспособного возраста). Совокупный эффект заключается в снижении нашего прогноза общей занятости, что частично компенсируется небольшим увеличением производительности за счет эффекта «усреднения», поскольку некоторая низкая заработная плата — и, следовательно, более низкая производительность — работники больше не смогут въезжать в страну. тем самым повышая среднюю производительность по сравнению с текущим режимом. Вставка 2.4 нашего отчета за март 2020 г. EFO описывает это более подробно.

Это в значительной степени отражает наше мнение о том, что увеличение нетарифных барьеров в торговле между Великобританией и ЕС действует как дополнительное препятствие для использования сравнительных преимуществ. Чтобы получить эту цифру, мы рассмотрели ряд внешних оценок последствий выхода из ЕС в соответствии с условиями «типичного» соглашения о свободной торговле (ССТ) (см. вставку 2.1 нашего отчета за март 2020 г. 9).0102 EFO для получения дополнительной информации). По нашей оценке, TCA в целом аналогичен «типичным» соглашениям о свободной торговле, принятым в этих исследованиях и отраженным в наших прогнозах с марта 2020 года. в силу неопределенности, сдерживающей инвестиции и увеличение капитала (дополнительную информацию см. во вставке 2.2 нашего отчета EFO от марта 2021 г.).

Это в значительной степени отражает наше мнение о том, что увеличение нетарифных барьеров в торговле между Великобританией и ЕС действует как дополнительное препятствие для использования сравнительных преимуществ. Чтобы получить эту цифру, мы рассмотрели ряд внешних оценок последствий выхода из ЕС в соответствии с условиями «типичного» соглашения о свободной торговле (ССТ) (см. вставку 2.1 нашего отчета за март 2020 г. 9).0102 EFO для получения дополнительной информации). По нашей оценке, TCA в целом аналогичен «типичным» соглашениям о свободной торговле, принятым в этих исследованиях и отраженным в наших прогнозах с марта 2020 года. в силу неопределенности, сдерживающей инвестиции и увеличение капитала (дополнительную информацию см. во вставке 2.2 нашего отчета EFO от марта 2021 г.). наш ноябрь 2016 г. 9).0102 EFO для получения дополнительной информации). Влияние на рост экспорта и импорта одинаково, поэтому пересмотр в сторону понижения валовых торговых потоков в целом нейтрален по своему влиянию на текущий счет в среднесрочной перспективе. Во вставке 2.5 нашего отчета EFO за октябрь 2021 года и во вставке 2.6 нашего отчета EFO за март 2022 года представлены первоначальные оценки этого предположения.

наш ноябрь 2016 г. 9).0102 EFO для получения дополнительной информации). Влияние на рост экспорта и импорта одинаково, поэтому пересмотр в сторону понижения валовых торговых потоков в целом нейтрален по своему влиянию на текущий счет в среднесрочной перспективе. Во вставке 2.5 нашего отчета EFO за октябрь 2021 года и во вставке 2.6 нашего отчета EFO за март 2022 года представлены первоначальные оценки этого предположения. следующие 15 лет (см. правительственное постановление от октября 2020 г. CEPA Великобритании и Японии: окончательная оценка воздействия ). Эта оценка относится к отсутствию торговой сделки с Японией, тогда как Великобритания была бы частью соглашения между ЕС и Японией, если бы не вышла из ЕС. Примером последнего является соглашение о свободной торговле с Австралией, первое соглашение, заключенное со страной, не имеющей аналогичного соглашения с ЕС. По оценкам правительства, экономический эффект увеличится на 0,1% за 15 лет (см.0102 Соглашение о свободной торговле между Великобританией и Австралией: оценка воздействия ).

следующие 15 лет (см. правительственное постановление от октября 2020 г. CEPA Великобритании и Японии: окончательная оценка воздействия ). Эта оценка относится к отсутствию торговой сделки с Японией, тогда как Великобритания была бы частью соглашения между ЕС и Японией, если бы не вышла из ЕС. Примером последнего является соглашение о свободной торговле с Австралией, первое соглашение, заключенное со страной, не имеющей аналогичного соглашения с ЕС. По оценкам правительства, экономический эффект увеличится на 0,1% за 15 лет (см.0102 Соглашение о свободной торговле между Великобританией и Австралией: оценка воздействия ). Совокупный эффект заключается в снижении нашего прогноза общей занятости, что частично компенсируется небольшим увеличением производительности за счет эффекта «усреднения», поскольку некоторая низкая заработная плата — и, следовательно, более низкая производительность — работники больше не смогут въезжать в страну. тем самым повышая среднюю производительность по сравнению с текущим режимом. Вставка 2.4 нашего отчета за март 2020 г. EFO описывает это более подробно.

Совокупный эффект заключается в снижении нашего прогноза общей занятости, что частично компенсируется небольшим увеличением производительности за счет эффекта «усреднения», поскольку некоторая низкая заработная плата — и, следовательно, более низкая производительность — работники больше не смогут въезжать в страну. тем самым повышая среднюю производительность по сравнению с текущим режимом. Вставка 2.4 нашего отчета за март 2020 г. EFO описывает это более подробно.Ключевые допущения относительно нашего финансового прогноза таковы:

- Экономия, связанная с переводом расходов в учреждения ЕС (после учета стоимости финансовых расчетов), теперь полностью отражена в расходах государственных ведомств (DEL) планы. Во вставке 3.5 нашего EFO от марта 2020 г. это решение объясняется более подробно.

- Текущие расходы, связанные с Финансовый расчет ЕС публикуется в дополнительных таблицах расходов вместе с последним прогнозом на нашем веб-сайте. Приложение B к нашему прогнозу на март 2018 года более подробно объясняет финансовое урегулирование.

- Наши прогнозы доходов включают тарифный доход , полученный от торговли как в ЕС, так и за пределами ЕС, на основе Глобального тарифа Великобритании (UKGT), введенного 1 января 2021 года. поступления пошлин в 2021-2022 годах опережают ожидания. Данные об итогах показывают, что самый большой фактор относится к коэффициентам льготного использования (PUR), которые значительно ниже, чем мы предполагали при первоначальной оценке стоимости UKGT (которая была описана в Приложении A к нашему отчету за ноябрь 2020 г. 9).0102 ЭФО ). PUR измеряют долю импорта, который соответствует требованиям «правил происхождения», изложенным в ЗТК Великобритании и ЕС, которые позволяют им претендовать на беспошлинный доступ. Наш последний прогноз состоит в том, что поступления на 2021–2022 годы будут в среднем на 2 миллиарда фунтов стерлингов в год выше по сравнению с нашим прогнозом на март 2020 года.

- В течение 2021 года изменились многие аспекты режима НДС и акцизов. Мы предполагаем, что эти изменения привели к временному повышению уровня налогового несоблюдения . Пункты с A.28 по A.32 нашего отчета за ноябрь 2020 г. EFO подробно изложил это предположение, которое отражает готовность как правительства, так и компаний к предстоящим изменениям границ, а также свидетельства прошлых эпизодов несоблюдения налогового законодательства.

- В параграфе 3.8 нашего EFO от марта 2021 года изложены различные другие фискальные последствия, связанные с политикой выхода из ЕС, такие как внедрение новой схемы торговли квотами на выбросы в Великобритании, различные изменения в режимах НДС и пошлин, финансовые последствия новой иммиграционной системы, основанной на баллах, и правила приемлемости для граждан ЕС, получающих доступ к студенческим финансам в Англии. Детальная реализация некоторых из этих политик, например, в отношении миграционного режима, продолжается.

Приложение B к нашему прогнозу на март 2018 года более подробно объясняет финансовое урегулирование.

Приложение B к нашему прогнозу на март 2018 года более подробно объясняет финансовое урегулирование.

Остается значительная неопределенность как в отношении некоторых нерешенных элементов наших будущих экономических отношений с ЕС, так и в отношении реакции фирм и домохозяйств на новые торговые соглашения. Эти неопределенности включают будущие отношения в сфере финансовых услуг, продолжающиеся дискуссии о реализации Протокола Северной Ирландии и влияние введения полной проверки импорта из ЕС, которую правительство снова отложило до конца 2023 года. Мы будем продолжать обновлять нашу прогнозные предположения по мере пересмотра существующих договоренностей, достижения новых соглашений и появления новых данных в нашей Экономические и налогово-бюджетные перспективы и другие публикации

Наверх

После референдума в июне 2016 года OBR провел ряд анализов экономических и фискальных последствий выхода из ЕС. В этом разделе приводится краткое изложение анализа, проведенного для обоснования наших предыдущих прогнозов:

- Наш прогноз от ноября 2016 года включал первоначальные оценки влияния голосования за выход из ЕС на экономику и государственные финансы. Мы включили ряд общих предположений об экономических и фискальных последствиях Brexit, которые согласовывались бы с различными будущими торговыми отношениями с ЕС, учитывая отсутствие значимой основы, на которой можно было бы предсказать точный исход переговоров. Наиболее важными допущениями были первоначальные пересмотры в сторону понижения наших прогнозов роста производительности и чистой миграции. Мы оценили эти первоначальные суждения во вставке 2.1 нашего отчета за март 2018 г. ЭФО .

- Приложение B к нашему прогнозу на ноябрь 2017 года изложило наш первоначальный подход «сверху вниз» к прогнозированию финансовых потоков после Brexit между бюджетами Великобритании и ЕС. В отсутствие четких деталей политики мы предположили, что чистые бюджетные сбережения, связанные с этими потоками, будут рециркулированы во внутренние расходы в Великобритании. Во вставке 3.5 нашего отчета EFO от марта 2020 года показано, как экономия, связанная с этими потоками, в конечном итоге была включена в прогнозы более высоких расходов департаментов (DEL).

- Приложение B к нашему прогнозу на март 2018 года включало первоначальную «восходящую» оценку финансового урегулирования Великобритании (так называемый «счет о разводе») с ЕС. Мы производим обновленные оценки этого урегулирования вместе с каждым EFO, пожалуйста, смотрите наши дополнительные финансовые таблицы : расходы для получения дополнительной информации.

- В нашем дискуссионном документе за октябрь 2018 г., посвященном Brexit и прогнозам OBR , объясняется, как мы рассчитывали подойти к задаче составления прогнозов и прогнозов в условиях до и после Brexit. Мы также обсудили, как мы подойдем к включению некоторых связанных политических решений, в том числе связанных с миграцией, торговыми соглашениями с третьими странами, нормативными изменениями, а также налоговой политикой и политикой расходов.

- Глава 10 нашего отчета о фискальных рисках за июль 2019 года включала стресс-тест, в котором изучались экономические и фискальные последствия исхода переговоров о выходе из ЕС «нет сделки, нет перехода». Мы также разработали альтернативный сценарий «без сделки», в котором изучались экономические и фискальные последствия торговых отношений Великобритании с ЕС, не выполняющих условия Всемирной торговой организации (ВТО) в Приложении B к нашему прогнозу на ноябрь 2020 года.

- Наш прогноз на март 2020 г. включал оценки влияния торговли на условиях «типичного» соглашения о свободной торговле на производительность в долгосрочной перспективе. Мы предположили, что этот канал снизит производительность в долгосрочной перспективе на 4% по сравнению с тем, чтобы остаться в ЕС, причем около одной трети этого показателя уже отражено в данных из-за неопределенности после референдума, сказавшейся на инвестициях в бизнес. Во вставке 2.1 этот анализ представлен более подробно. Мы также предположили, что новый миграционный режим приведет к сокращению производства на прогнозируемом горизонте. Во вставке 2.4 этот анализ представлен более подробно.

- Наш прогноз на март 2021 года включал оценку Соглашения о торговле и сотрудничестве (TCA), а также оценки экономических и финансовых последствий его первых двух месяцев работы. По нашим прогнозам, связанные с этим краткосрочные сбои временно снизят ВВП на 0,5% в начале 2021 года. Наша оценка влияния ТСА на долгосрочную производительность не изменилась по сравнению с 4-процентным сокращением, заложенным в наш прогноз на март 2020 года. , поскольку мы пришли к выводу, что содержание TCA в целом соответствовало предположению о «типичном» FTA, которое подкрепляло эту более раннюю оценку. Во вставке 2.2 этот анализ представлен более подробно.

- Наш отчет EFO от октября 2021 г. включал первоначальную оценку влияния ТСА на торговлю Великобритании с ЕС. Мы пришли к выводу, что имеющиеся на данный момент данные свидетельствуют о том, что интенсивность как импорта, так и экспорта снизилась в результате Брексита, при этом события по-прежнему согласуются с нашим предположением о возможном 15-процентном сокращении каждого показателя. Однако было слишком рано делать окончательный вывод, не в последнюю очередь потому, что все условия ДСТ еще не были реализованы. Во вставке 2.5 этот анализ представлен более подробно.

- Наш отчет EFO от марта 2022 г. включал последние данные о влиянии TCA на торговлю в Великобритании. Мы пришли к выводу, что данных по-прежнему мало, чтобы предположить, что наше предположение о том, что Brexit снизит интенсивность торговли на 15%, больше не является центральной оценкой. Мы также рассмотрели недавние показатели торговли Великобритании по сравнению с другими странами с развитой экономикой и обнаружили, что Великобритания, похоже, упустила большую часть восстановления мировой торговли с начала пандемии. Во вставке 2.6 этот анализ представлен более подробно.

Мы включили ряд общих предположений об экономических и фискальных последствиях Brexit, которые согласовывались бы с различными будущими торговыми отношениями с ЕС, учитывая отсутствие значимой основы, на которой можно было бы предсказать точный исход переговоров. Наиболее важными допущениями были первоначальные пересмотры в сторону понижения наших прогнозов роста производительности и чистой миграции. Мы оценили эти первоначальные суждения во вставке 2.1 нашего отчета за март 2018 г. ЭФО .

Мы включили ряд общих предположений об экономических и фискальных последствиях Brexit, которые согласовывались бы с различными будущими торговыми отношениями с ЕС, учитывая отсутствие значимой основы, на которой можно было бы предсказать точный исход переговоров. Наиболее важными допущениями были первоначальные пересмотры в сторону понижения наших прогнозов роста производительности и чистой миграции. Мы оценили эти первоначальные суждения во вставке 2.1 нашего отчета за март 2018 г. ЭФО .

Мы также разработали альтернативный сценарий «без сделки», в котором изучались экономические и фискальные последствия торговых отношений Великобритании с ЕС, не выполняющих условия Всемирной торговой организации (ВТО) в Приложении B к нашему прогнозу на ноябрь 2020 года.

Мы также разработали альтернативный сценарий «без сделки», в котором изучались экономические и фискальные последствия торговых отношений Великобритании с ЕС, не выполняющих условия Всемирной торговой организации (ВТО) в Приложении B к нашему прогнозу на ноябрь 2020 года. По нашим прогнозам, связанные с этим краткосрочные сбои временно снизят ВВП на 0,5% в начале 2021 года. Наша оценка влияния ТСА на долгосрочную производительность не изменилась по сравнению с 4-процентным сокращением, заложенным в наш прогноз на март 2020 года. , поскольку мы пришли к выводу, что содержание TCA в целом соответствовало предположению о «типичном» FTA, которое подкрепляло эту более раннюю оценку. Во вставке 2.2 этот анализ представлен более подробно.

По нашим прогнозам, связанные с этим краткосрочные сбои временно снизят ВВП на 0,5% в начале 2021 года. Наша оценка влияния ТСА на долгосрочную производительность не изменилась по сравнению с 4-процентным сокращением, заложенным в наш прогноз на март 2020 года. , поскольку мы пришли к выводу, что содержание TCA в целом соответствовало предположению о «типичном» FTA, которое подкрепляло эту более раннюю оценку. Во вставке 2.2 этот анализ представлен более подробно. Во вставке 2.5 этот анализ представлен более подробно.

Во вставке 2.5 этот анализ представлен более подробно.В разделе бокс-сетов на нашем веб-сайте также представлены другие предыдущие аналитические материалы, связанные с Brexit и ЕС.

Вернуться к началу

В обязанности OBR не входит выявление и отдельная оценка влияния выхода Великобритании из ЕС и соответствующей политики на все элементы наших прогнозов на постоянной основе.

Вместо этого наши прогнозы составляются итеративно, включая политику и другие события по мере их реализации. Когда мы обновляем эти прогнозы, мы стремимся максимально прозрачно объяснять, как и почему, по нашему мнению, прогноз изменился по сравнению с нашим предыдущим прогнозом, в том числе в связи с изменением характера наших экономических отношений с ЕС. Часто наши оценки в значительной степени основаны на академических исследованиях и анализе, проведенном другими учреждениями, в том числе Выход из ЕС: долгосрочный анализ , подготовленный правительством Ее Величества в ноябре 2018 года.

Экономический и фискальный шок, связанный с окончанием переходного периода Brexit, произошел, поскольку страна все еще борется с коронавирусом. Это происходит в дополнение к стагнации производительности, наблюдаемой после мирового финансового кризиса. А совсем недавно влияние российского вторжения на Украину. Эти факторы означают, что на практике будет очень трудно выделить влияние новых торговых отношений с ЕС на среднесрочные экономические и фискальные перспективы.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс