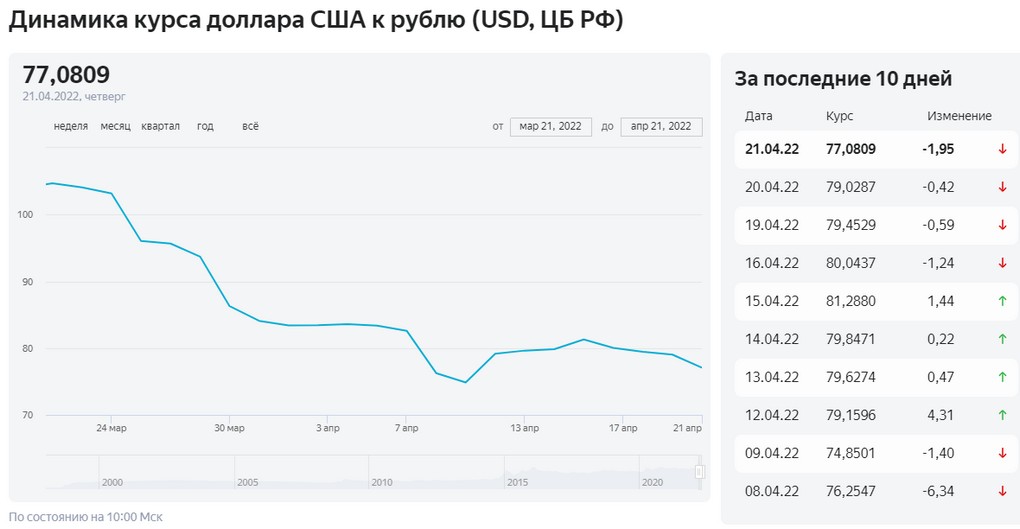

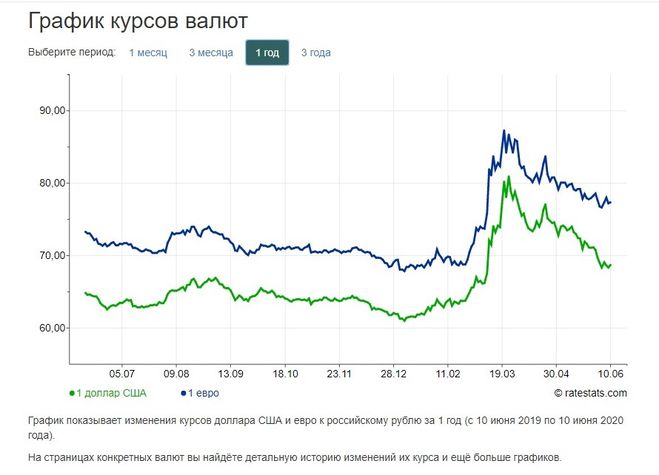

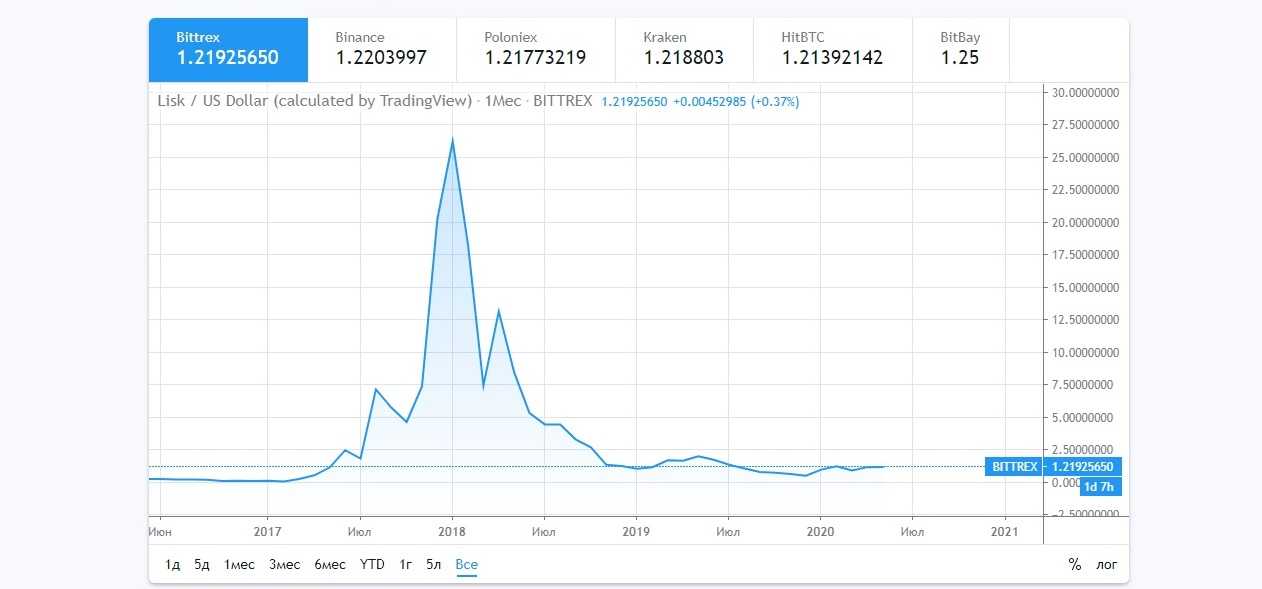

Прогноз курса валют на конец 2018 года: Доллар — прогноз курса на 2018 год. Таблица по месяцам, мнение экспертов

Содержание

АЗЕРТАДЖ — Азербайджанское государственное информационное агентство

ОБЩЕСТВО

28.11.2022 [22:18]

Телеканал «CNN Arabic» выпустил очередной репортаж об азербайджанской кулинарии

28.11.2022 [22:15]

Руководитель Русского дома в Баку побывал в АГАФКС

28.11.2022 [18:37]

В Баку состоится презентация веб-сайта проекта «Девичья башня. Быть женщиной»

28.11.2022 [18:12]

Тела 13 армянских военнослужащих переданы противоположной стороне

НАУКА И ОБРАЗОВАНИЕ

28.11.2022 [16:51]

Будет учреждена стипендия имени Гейдара Алиева для студентов с высокими академическими показателями в высшем образовании

28.11.2022 [12:55]

В Баку завершились курсы повышения квалификации для учителей русского языка

28.11.2022 [12:16]

В БГУ состоялась презентация ELSA Азербайджан

28.11.2022 [11:27]

В БГУ побывал ректор Университета TED Турции

КУЛЬТУРА

28.11.2022 [16:12]

Испаноязычная версия международного журнала İrs посвятила очередной номер Шуше

28. 11.2022 [13:24]

11.2022 [13:24]

Грандиозное шоу японских барабанщиков в Баку

27.11.2022 [14:24]

В Музее искусств состоялось мероприятие под названием «Путешествие в страну толерантности»

26.11.2022 [17:19]

Новый мультфильм Disney получил худшую оценку зрителей среди всех проектов студии

ТУРИЗМ

14.11.2022 [21:47]

Флориан Зенгстшмид: Мы работаем над развитием деятельности на европейском рынке

14.11.2022 [14:14]

Представителям зарубежных СМИ и туроператорам представлены возможности орнитологического туризма в Азербайджане

12.11.2022 [16:36]

На российском туристическом рынке растет интерес к горнолыжным турам в Азербайджан

10.11.2022 [16:55]

Французская Полинезия вслед за Венецией и Бутаном ограничит число туристов

ЭКОЛОГИЯ

28.11.2022 [15:00]

Азербайджан передаст Грузии еще несколько особей джейранов

28.11.2022 [13:44]

Мухтар Бабаев: Азербайджан заинтересован в создании совместной зеленой платформы с Грузией и Турцией

27. 11.2022 [14:57]

11.2022 [14:57]

Фактическая погода: в Шахдаге выпал снег

27.11.2022 [14:45]

Завтра в высокогорьях возможен снег

ЗДРАВООХРАНЕНИЕ

28.11.2022 [17:03]

28 ноября в Азербайджане против COVID-19 прививок не сделано

28.11.2022 [17:01]

В Азербайджане за последние сутки зарегистрировано 13 фактов заражения коронавирусом

28.11.2022 [16:35]

В Минздраве состоялась встреча с делегацией миссии ВОЗ

27.11.2022 [18:30]

В Азербайджане за последние сутки зарегистрировано 39 фактов заражения коронавирусом

МИР

28.11.2022 [22:19]

В Норвегии отмечена вспышка сальмонеллеза

28.11.2022 [20:34]

Забудьте про 8 стаканов

28.11.2022 [16:58]

Министры иностранных дел семи стран посетили Киев

28.11.2022 [16:35]

В Испании автобусы дальнего следования будут бесплатными

РЕГИОНЫ

28.11.2022 [23:18]

Жаля Тебризли: Надеюсь, что наши освобожденные земли будут ещё прекраснее, чем прежде

28. 11.2022 [21:33]

11.2022 [21:33]

Азербайджанские исследователи, проживающие во Франции, ознакомились с учиненными армянами зверствами в Агдаме ФОТО

28.11.2022 [17:25]

Территория Шахдагского национального парка, пострадавшая от пожара, восстанавливается

28.11.2022 [12:43]

Началась поездка в Агдам азербайджанских исследователей, проживающих во Франции

Банк Израиля — Пресс-релизы

В этом документе представлен прогноз макроэкономического развития

составлено Исследовательским отделом Банка Израиля в январе 2018 года[1].

Согласно прогнозу персонала, валовой внутренний продукт (ВВП) увеличится

на 3,4 процента в 2018 году и на 3,5 процента в 2019 году. Уровень инфляции превысил

в следующем году[2]

ожидается на уровне 1,1%. Ожидается, что процентная ставка Банка Израиля

останется на текущем уровне 0,1 процента в течение первых трех кварталов

в год и увеличить до 0,25 процента в четвертом квартале года.

Исследовательский отдел Банка Израиля составляет персональный прогноз

макроэкономические изменения ежеквартально. Прогноз персонала основан на

Прогноз персонала основан на

несколько моделей, различные источники данных и оценки, основанные на

суждение.[3]

Модель DSGE (Dynamic Stochastic General Equilibrium) Банка, разработанная в

Исследовательский отдел — структурная модель, основанная на микроэкономических основах, — играет

главную роль в формулировании макроэкономического прогноза[4].

Модель обеспечивает основу для анализа сил, влияющих на

экономики и позволяет объединить информацию из различных источников в

макроэкономический прогноз реальных и номинальных переменных, с внутренней

последовательная «экономическая история».

а.

Глобальная окружающая среда

Наши оценки ожидаемых изменений в мировой экономике основаны

главным образом на прогнозах международных организаций (Международный валютный

фонда и ОЭСР) и иностранными инвестиционными домами. Эти институты пересмотрели

их прогнозы роста и инфляции в странах с развитой экономикой и в мире

немного выше своих предыдущих прогнозов. Соответственно, наши оценки

Соответственно, наши оценки

для роста в странах с развитой экономикой около 2,2 процента в 2018 году и 2,0 процента

2019, и что импорт в страны с развитой экономикой увеличится на 3,8 процента.

в 2018 году и на 3,9 процента в 2019 году. По оценкам инвестиционной

домов, ставка по федеральным фондам США, как ожидается, увеличится до 2,2 процента в

конец 2018 года и 2,7 процента

в конце 2019 года. Напротив, ожидается, что основная процентная ставка ЕЦБ останется

на уровне 0,0 процента на конец 2018 года и увеличиться до 0,3 процента на конец

2019. Кроме того, по нашей оценке, инфляция в странах с развитой экономикой

достигнет примерно 1,9процентов в 2018 и 2019 годах. Цены на нефть выросли в

последние месяцы, когда средняя цена на нефть марки Brent достигла около 61 доллара за

барреля в четвертом квартале по сравнению со средним показателем $52 в третьем.

четверть.

б.

Реальная деятельность в Израиле

Ожидается, что ВВП вырастет на 3,4 процента в 2018 году и на 3,5 процента в

2019 (табл. 1). Ожидается, что экспорт продолжит расти в прогнозе

1). Ожидается, что экспорт продолжит расти в прогнозе

период, обусловленный, среди прочего, ожидаемым оживлением мировой торговли. Ожидается, что накопление основного капитала продолжится

увеличивается, несмотря на ряд крупных, ориентированных на импорт инвестиций, которые

должны были состояться в 2018 году будут сделаны только в 2019 году. Изменения в налогообложении транспортных средств

ожидается в январе 2019 года, и, по нашей оценке, они приведут к

закупки транспортных средств перенесены, что отразится на росте

показатели за 2018 год (аналогично развитию, которое наблюдалось в предыдущие

годы)

[5]. По нашим оценкам, за вычетом транспортных средств

темп роста в 2018 году составит 3,0 процента.

Таблица 1 |

| |||

Сотрудники исследовательского отдела |

| |||

(Тарифы |

| |||

| Банк |

| ||

| 2017 а | 2018 | 2019 | |

ВВП | 3,0 | 3,4 (3,3) | 3,5 | |

Гражданский | 5,5 | 4,0 (8,0) | 7,5 | |

Частный | 3,0 | 4,0 (3,5) | 3,0 | |

Фиксированный | 2,8 | 3,0 (9,0) | 7,0 | |

Общественный | 2,8 | 2,0 (1,5) | 3,0 | |

Экспорт | 3,9 | 3,5 (4,0) | 6,0 | |

Безработица | 3,7 | 3,6 (3,5) | 3,6 | |

Инфляция | 0,3 | 1,1 (1,0) | 1,4 | |

Банк | 0,10 | 0,25(0,25) | 0,50 | |

а) Согласно б) Годовой в) Среднее г) Конец |

| |||

c.

Инфляция и процентная ставка

оценки

По нашей оценке, уровень инфляции за четыре квартала, закончившихся

четвертом квартале 2018 года составит 1,1 процента, а в конце 2019 годаТак и будет

быть 1,4 процента. Этот прогноз отражает оценку того, что инфляция

умеренно увеличиваться к центру целевого диапазона. Инфляция цен на отечественные товары и

услуг будет стимулироваться давлением со стороны рынка труда, который находится в полном

занятости, и будет сдерживаться продолжающимся ростом

конкуренция и меры, принимаемые государством для снижения стоимости

жизнь. Темп роста в

цены на импортные товары вырастут из-за роста инфляции в мире,

особенно рост цен на энергоносители, если предположить, что курс шекеля

курс остается относительно стабильным. Однако,

она будет смягчаться долгосрочными тенденциями цен на торгуемые товары, и

структурными процессами (такими как развитие интернет-торговли), которые

ожидается, что они также продолжат получать поддержку со стороны правительства.

По оценке отдела исследований, Банк Израиля

ожидается, что процентная ставка начнет расти в четвертом квартале 2018 года,

после увеличения годового уровня инфляции до целевого диапазона,

а так как инфляционные ожидания в это время тоже будут в пределах

Диапазон инфляции.

Таблица 2 показывает, что прогнозы, составленные Исследовательским отделом

относительно инфляции и процентной ставки в следующем году выше, чем

прогнозы частных прогнозистов и ожидания, полученные из капитала

рынки. Однако, согласно прогнозам и ожиданиям рынка,

Вероятность повышения процентной ставки в следующем году.

| Таблица 2 | |||

Прогнозы инфляции и процентных ставок на | |||

(проценты) | |||

| Исследовательский отдел Банка Израиля | Рынки капитала | Частные синоптики |

Уровень инфляции a | 1. | 0,5 | 0,7 |

(диапазон прогнозов) | (0,2–2,2) | ||

Процентная ставка б | 0,25 | 0,16 | 0,14 |

(диапазон прогнозов) | (-0,10–0,25) | ||

а) Исследовательский отдел: среднее значение индекса потребительских цен в четвертом | |||

б) Исследовательский отдел: в четвертом квартале 2018 года. | |||

1

1 Синоптики: Средний прогноз

Синоптики: Средний прогноз

D.

Риски в прогнозе

Несколько факторов могут привести к разному развитию отечественной экономики

чем в базовом прогнозе. К ним относятся неопределенность в отношении будущего

изменение обменного курса и степень, в которой кумулятивное повышение

шекеля перейдет на цены, а также неопределенность относительно

до какой степени будут перенесены меры правительства по снижению стоимости жизни

к ценам и относительно возможности того, что правительство может предпринять дальнейшие

меры подобного рода. Что касается глобальной окружающей среды, хотя

Что касается глобальной окружающей среды, хотя

международные финансовые институты отмечают, что понижательные риски для роста и

мировая торговля сократилась, сохраняется неопределенность в отношении темпов восстановления

этих переменных.

На рисунках с 1 по 3 представлены веерные диаграммы уровня инфляции, процентных

темпы роста и прогнозы роста ВВП. Центр веера (белая линия) отражает

прогноз сотрудников Исследовательского отдела. Ломаная линия представляет собой

базовый прогноз с октября. Ширина вентилятора рассчитывается исходя из предполагаемого

распределения шоков в модели DSGE Исследовательского отдела, и

fan охватывает 66 процентов ожидаемого распределения.

Рисунок 1

Фактическая инфляция и веерная диаграмма ожидаемой инфляции

(кумулятивный рост цен за предыдущий

четыре четверти)

Рисунок 2

Фактическая процентная ставка Банка Израиля и веерная диаграмма ожидаемой процентной ставки

Четыре квартала и веерная диаграмма ожидаемых темпов роста

(Общий ВВП за последние четыре квартала

относительно ВВП за предыдущие четыре квартала)

Центр

веерная диаграмма (белая линия) основана на исследованиях Банка Израиля.

Оценка отдела. Ширина вентилятора зависит от

модель среднего масштаба DSGE (динамическое стохастическое общее равновесие). Полный фанат

покрывает 66 процентов ожидаемого распределения. Пунктирная линия соответствует

предыдущий прогноз персонала (опубликован в октябре 2017 г.). По темпам роста ВВП

(рис. 3), до сентября 2017 г. пунктирная линия отражает данные и

оценки, которые были известны на момент составления предыдущего прогноза.

сформулированы, а сплошная линия отражает обновленные данные и оценки (

разница между ними вытекает из новых и данных и пересмотров данных путем

Центральное бюро статистики).

[1] Прогноз был

представленный Валютному комитету 9 января 2018 года на его заседании перед

к решению Банка Израиля по процентной ставке, принятому 10 января,

2018.

[2] Средний ИПЦ в

четвертом квартале 2018 года по сравнению со средним показателем за четвертый квартал 2017 года.

[3] Пояснение к

макроэкономические прогнозы персонала, составленные Исследовательским отделом, а также

обзор моделей, на которых они основаны, появляется в номере отчета об инфляции

31 (за второй квартал 2010 г. ), раздел 3с.

), раздел 3с.

[4] Документ для обсуждения модели DSGE доступен на

на веб-сайте Банка Израиля под заголовком: «MOISE: модель DSGE для

Экономика Израиля», Дискуссионный документ № 2012.06.

[5] Согласно

Правила ведения национальных счетов, налогообложение ввозимых транспортных средств включено в

ВВП. Этот импорт также способствует

ВВП через их влияние на добавленную стоимость импортеров.

Прогноз ипотечных ставок | Снизятся ли ставки в декабре 2022 года?

Прогноз ипотечной ставки на следующую неделю

( 28 ноября — 2 декабря)

После самого большого еженедельного падения за 41 год процентные ставки снизились в третий раз за последние четыре недели.

Средняя 30-летняя ипотека с фиксированной ставкой снизилась с 6,61% 17 ноября до 6,58% 23 ноября, по данным Freddie Mac. Поскольку инфляция показывает признаки снижения, кредиторы снижают ставки, которые они предлагают.

«В последние недели ставки превысили 7%, но упали почти на полпроцента. Эта волатильность мешает потенциальным покупателям жилья узнать, когда выходить на рынок», — сказал Сэм Хатер, главный экономист Freddie Mac.

В этой статье (Перейти к…)

- Снизятся ли ставки в декабре?

- 90-дневный прогноз

- Экспертные прогнозы ставок

- Динамика ставок по ипотечным кредитам

- Ставки по типу кредита

- Ипотечные стратегии на декабрь

- FAQ по ипотечным ставкам

Снизятся ли ипотечные ставки в декабре?

Ставки по ипотечным кредитам сильно колебались в третьем квартале 2022 года. Средняя фиксированная ставка по 30-летним кредитам упала до 4,99% 4 августа, а 10 ноября достигла максимальной отметки в 7,08%, по данным Freddie Mac.

Это последовало за ростом на 248 базисных пунктов (2,48%) в первой половине года. Ставки менялись от недели к неделе, пока ФРС боролась с инфляцией. Ставки по ипотечным кредитам испытали самый большой недельный скачок с 1987, поднявшись на 55 базисных пунктов (0,55%) на следующий день после июньского повышения ФРС.

Ставки по ипотечным кредитам испытали самый большой недельный скачок с 1987, поднявшись на 55 базисных пунктов (0,55%) на следующий день после июньского повышения ФРС.

С учетом снижения воздействия пандемии на экономику, высокой инфляции за последние десятилетия и планов ФРС еще несколько агрессивных повышений процентные ставки могут продолжить повышаться в этом и следующем году. Тем не менее, опасения по поводу надвигающейся рецессии и снижения покупательского спроса вызвали кратковременное падение ставок и могут привести к большему в любую неделю.

Эксперты из Attom Data Solutions, Ассоциации ипотечных банкиров, Национальной ассоциации риэлторов и других организаций оценивают, будут ли ставки по 30-летним ипотечным кредитам расти, падать или стабилизироваться в декабре.

«Если инфляция продолжит замедляться в течение следующих нескольких месяцев, ставки по ипотечным кредитам, вероятно, стабилизируются ниже 7%».

– Надя Евангелоу, старший экономист и директор по прогнозированию Национальной ассоциации риелторов

Экспертные прогнозы ставок по ипотечным кредитам на декабрь

Надя Евангелоу, старший экономист и директор по прогнозированию Национальной ассоциации риелторов

Прогноз: Ставки будут умеренными

«Благодаря благоприятным данным по инфляции ставки по ипотечным кредитам снова упали ниже 7%. Кажется, что более высокие ставки по федеральным фондам начинают охлаждать инфляцию. И, если инфляция продолжит замедляться в течение следующих нескольких месяцев, ставки по ипотечным кредитам, вероятно, стабилизируются ниже 7%.

Кажется, что более высокие ставки по федеральным фондам начинают охлаждать инфляцию. И, если инфляция продолжит замедляться в течение следующих нескольких месяцев, ставки по ипотечным кредитам, вероятно, стабилизируются ниже 7%.

Таким образом, в декабре ставки будут находиться в диапазоне 6-7%. Это по-прежнему вдвое выше, чем в предыдущем году, но лучше, чем ставка в 8%, которая является историческим средним значением для 30-летней фиксированной ипотеки. Ежемесячный платеж по ипотеке уменьшается на 250 долларов, когда ставка падает на один процентный пункт».

Сельма Хепп, заместитель главного экономиста Corelogic

Прогноз: Ставки будут умеренными

«Недавнее резкое снижение ставок по ипотечным кредитам отражает последние данные, которые предполагают замедление темпов инфляции и потенциально менее агрессивный подход ФРС по мере прояснения прогноза инфляции. Ипотечные ставки, вероятно, останутся на текущем уровне ниже 7%, если не возникнут новые экономические или геополитические потрясения».

Джоэл Кан , заместитель вице-президента по отраслевым исследованиям и прогнозам Ассоциации ипотечных банкиров

Прогноз: Курсы упадут

«Это все еще период чрезвычайно повышенной волатильности, поэтому курсы могут быстро двигаться как вверх, так и вниз за короткий промежуток времени. Тем не менее, поступающие данные, указывающие на замедление инфляции, замедление роста заработной платы и другие признаки того, что экономика США и мировая экономика движется к замедлению в следующем году, согласуются с нашим текущим прогнозом, и мы ожидаем, что 30-летняя фиксированная ставка составит в среднем 6,7% в годовом исчислении. четвертый квартал 2022 года».

Одета Куши , заместитель главного экономиста First American

Прогноз: Курсы вырастут

«Популярная фиксированная ставка по 30-летним ипотечным кредитам недавно снизилась, поскольку признаки замедления инфляции привели к снижению доходности казначейских облигаций. Но, как предупредила президент Федерального резервного банка Сан-Франциско Мэри Дейли, центральному банку США еще слишком рано «заявлять о победе» в борьбе с инфляцией, и до тех пор, пока инфляция не будет сдержана, существует риск повышения ставок по ипотечным кредитам.

Но, как предупредила президент Федерального резервного банка Сан-Франциско Мэри Дейли, центральному банку США еще слишком рано «заявлять о победе» в борьбе с инфляцией, и до тех пор, пока инфляция не будет сдержана, существует риск повышения ставок по ипотечным кредитам.

Перспективы ставок по ипотечным кредитам в декабре будут зависеть от поступающих экономических данных и от того, указывают ли эти данные на снижение или сохранение инфляции. Если инфляция продолжит замедляться, ставки по ипотечным кредитам могут начать стабилизироваться. Ожидается также, что ФРС опубликует свои точечные прогнозы на декабрьском заседании FOMC. Если инфляционные ожидания окажутся выше, чем ожидалось, или ФРС придется предпринять более решительные действия, чем ожидают рынки, чтобы укротить инфляцию, ставки по ипотечным кредитам могут вырасти еще больше».

Тейлор Марр , заместитель главного экономиста Redfin

Прогноз: ставки будут умеренными

«Ожидается, что процентные ставки по ипотечным кредитам в декабре останутся неизменными или немного понизятся, но в конечном итоге они зависят от трех ключевых дат для получения информации прямо сейчас.

Первый — ноябрьский отчет о занятости от 2 декабря. Он предоставит информацию о том, продолжает ли расти безработица после волны увольнений в ноябре, и существенно ли замедляется рост рабочих мест. Если это так, это было бы хорошей новостью для небольшого снижения ставок по ипотечным кредитам, поскольку ФРС может стать более осторожной в отношении неустойчивого рынка труда.

Второй — данные индекса потребительских цен за ноябрь от 13 декабря, которые покажут, действительно ли пиковая инфляция позади и есть ли прогресс. В настоящее время ожидается несколько более низкий уровень инфляции, что также позволит снизить ставки по ипотечным кредитам, а ФРС станет менее агрессивной. С другой стороны, если он вообще поднимется, мы можем увидеть скачок ставок по ипотечным кредитам в ожидании того, что ФРС будет стремиться повышать ставки на более длительный срок.

Наконец, 14 декабря ФРС представит свое решение по процентной ставке и экономические прогнозы. На данный момент рынки ожидают замедления роста ставок до 50 базисных пунктов с 75, но перспективы изменения ставок в следующем году будут более значительными, чем то, что произойдет со ставками по ипотечным кредитам. К сожалению, в течение всего года прогнозы FOMC были пересмотрены в большую сторону, чем ожидалось, что привело к росту ставок по ипотечным кредитам. На этот раз все может быть так же, несмотря на ожидания рынка».

К сожалению, в течение всего года прогнозы FOMC были пересмотрены в большую сторону, чем ожидалось, что привело к росту ставок по ипотечным кредитам. На этот раз все может быть так же, несмотря на ожидания рынка».

Рик Шарга, исполнительный вице-президент по анализу рынка Attom Data Solutions

Прогноз: Ставки будут умеренными

«Рискуя показаться заезженным рекордом, ставки по ипотечным кредитам в декабре будут почти полностью зависеть от того, считает ли Федеральная резервная система, что она добивается прогресса в сдерживании инфляции. Последние данные об инфляции обнадеживают и, по крайней мере, могут убедить ФРС ограничить свои действия в декабре повышением ставки по федеральным фондам на 50 базисных пунктов.

Если это так, ставки по ипотечным кредитам, вероятно, останутся очень близкими к нынешним значениям — где-то между 6,5% и 7,0%. Если ФРС сочтет, что ей нужно более агрессивно повышать ставки на своем декабрьском заседании, мы можем увидеть, как ставки по ипотечным кредитам превысят эту отметку.

Еще стоит следить за возможной эскалацией войны в Украине. Если это произойдет, это может оказать влияние на мировую экономику, еще больше нарушить цепочки поставок и вызвать большую волатильность на финансовых рынках, включая ипотечную отрасль.

Прогноз процентных ставок по ипотечным кредитам на следующие 90 дней

В условиях высокой инфляции, которую трудно контролировать, Федеральная резервная система следует агрессивному политическому плану по ее снижению. Это привело к общему повышению процентных ставок, поскольку кредиторы несут ответственность за повышение ставок ФРС.

Из-за этого многие эксперты в настоящее время считают, что процентные ставки по ипотечным кредитам будут двигаться в более узком диапазоне в четвертом квартале по сравнению с большим и быстрым ростом, который мы наблюдали ранее в 2022 году9.0003

Конечно, волатильность курса может увеличиться из-за неопределенности рецессии или последствий глобальных событий, влияющих на экономику.

Прогноз ставок по ипотечным кредитам на конец 2022 года

Средняя 30-летняя ипотека с фиксированной процентной ставкой составляла 6,58 ближе к концу ноября, по данным Freddie Mac. Только одно из шести крупных жилищных ведомств, которые мы рассмотрели, в среднем за четвертый квартал завершило проекты ниже этого уровня.

Национальная ассоциация домостроителей и Национальная ассоциация риэлторов находятся в нижней части группы, оценив, что средняя 30-летняя фиксированная процентная ставка установится на уровне 5,39.% и 6,6% для четвертого квартала. Между тем, у Freddie Mac, Wells Fargo и Fannie Mae были самые высокие прогнозы с прогнозами 6,8%, 6,95% и 7% соответственно к концу 2022 года.

| Housing Authority | 30-Year Mortgage Rate Forecast (Q4 2022) |

| National Association of Home Builders | 5.39% |

| National Association of Realtors | 6. 60% 60% |

| Ассоциация ипотечных банкиров | 6.70% |

| Freddie Mac | 6.80% |

| Wells Fargo | 6.95% |

| Fannie Mae | 7.00% |

| Average Prediction | 6.57% |

Текущие тенденции процентных ставок по ипотечным кредитам

Ипотечные ставки снижаются вторую неделю подряд. Теперь они упали на три из последних четырех недель.

30-летняя фиксированная ставка снизилась с 6,61% 17 ноября до 6,58% 23 ноября. Точно так же средняя 15-летняя фиксированная ставка по ипотеке снизилась с 5,9.от 8% до 5,9%.

| Month | Average 30-Year Fixed Rate |

| January 2022 | 3.45% |

| February 2022 | 3.76% |

| March 2022 | 4. 17% 17% |

| апреля 2022 г. | 4,98% |

| май 2022 | 5,23% |

| июнь 2022 | 5,52% |

| июля 2022999 5,52% | |

| июля 2022 | 5,52% |

| июля 2022 | |

| .0048 | 5.41% |

| August 2022 | 5.22% |

| September 2022 | 6.11% |

| October 2022 | 6.90% |

Source: Freddie Mac

Ставки по ипотечным кредитам поднялись с рекордно низкой территории, наблюдавшейся в 2020 и 2021 годах, но все еще ниже среднего с исторической точки зрения.

По данным Freddie Mac, с апреля 1971 года фиксированная 30-летняя процентная ставка составляла в среднем около 7,8%. Так что, если вы еще не зафиксировали тариф, не теряйте из-за него слишком много сна. Исторически сложилось так, что вы все еще можете получить хорошую сделку, особенно если вы заемщик с хорошей кредитной историей.

Просто убедитесь, что вы ходите по магазинам, чтобы найти лучший кредитор и самую низкую ставку для вашей уникальной ситуации.

Динамика ставок по ипотечным кредитам по типам кредитов

Многие покупатели ипотечных кредитов не осознают, что на современном ипотечном рынке существуют различные типы ставок. Но это знание может помочь покупателям жилья и рефинансирующим домохозяйствам найти наилучшее значение для их ситуации.

Ниже приведены тенденции трехмесячных ставок по ипотечным кредитам для наиболее популярных типов ипотечных кредитов: обычных, FHA, VA и Jumbo.

| October 2022 | September 2022 | August 2022 | |

| Conforming Loan Rates | 7.06% | 6.72% | 5.81% |

| FHA Loan Rates | 6.85% | 6. 52% 52% | 5.66% |

| VA Loan Rates | 6.74% | 6.36% | 5.45% |

| Ставки по крупным кредитам | 6,78% | 6,49% | 5,57% |

Какой ипотечный кредит лучше?

Лучшая ипотека для вас зависит от вашего финансового положения и ваших целей.

Например, если вы хотите купить дорогой дом и у вас хороший кредит, вам лучше всего подойдет крупная ссуда. Крупные ипотечные кредиты позволяют выдавать суммы кредита, превышающие соответствующие лимиты кредита, которые не превышают 647 200 долларов США в большинстве частей США 9.0003

С другой стороны, если вы ветеран или военнослужащий, кредит VA почти всегда является правильным выбором. Кредиты VA поддерживаются Министерством по делам ветеранов США. Они предлагают сверхнизкие ставки и никогда не взимают плату за частное ипотечное страхование (PMI). Но вам нужна подходящая история обслуживания, чтобы соответствовать требованиям.

Соответствующие кредиты и кредиты FHA (поддерживаемые Федеральной жилищной администрацией) — отличные варианты с низким первоначальным взносом.

Соответствующие кредиты допускают снижение всего на 3% с баллами FICO, начинающимися с 620. Кредиты FHA еще более снисходительны в отношении кредита; покупатели жилья часто могут квалифицироваться с баллом 580 или выше, и далеко не идеальная кредитная история может не дисквалифицировать вас.

Наконец, подумайте о кредите USDA, если вы хотите купить или рефинансировать недвижимость в сельской местности. Ссуды USDA имеют ставки ниже рыночных, аналогичные VA, и снижают затраты на страхование ипотеки. Улов? Вы должны жить в «сельской местности» и иметь средний или низкий доход, чтобы иметь право на участие в программе USDA.

Стратегии ставок по ипотечным кредитам на декабрь 2022 года

Ипотечные ставки росли быстро и яростно к началу 2022 года. Темпы замедлились во втором квартале, затем процентные ставки снова подскочили после повышения ФРС ставок по федеральным фондам на 0,75% в июне, июле, сентябре и ноябре.

Центральный банк заявил, что ожидает несколько подобных повышений в течение 2022 и 2023 годов, пока инфляция не будет взята под контроль. В ответ ставки по ипотечным кредитам могут продолжить расти. Тем не менее, возможности зафиксировать более низкую процентную ставку все еще существуют для покупателей жилья и рефинансирующих домовладельцев.

Вот лишь несколько стратегий, о которых следует помнить, если вы планируете покупать ипотечные кредиты в ближайшие месяцы.

Замуж дома , дата ставка

Вы готовы купить дом, но не хотите привязываться к текущим процентным ставкам? Небольшой сдвиг в перспективе может повлиять на вас.

Ваша ипотечная ставка не обязательно должна быть долгосрочной, даже при фиксированном 30-летнем ипотечном кредите. Рефинансирование всегда возможно позже, если ставки упадут.

Ипотечные ставки известны своей нестабильностью. Но чем раньше вы станете домовладельцем, тем раньше вы начнете вкладывать средства в свою собственность. Вот почему некоторые специалисты по кредитованию скажут вам: «женись на доме и назначь ставку».

Зафиксировавшись сейчас и ожидая рефинансирования по более низкой ставке, вы можете сэкономить тысячи долларов за весь срок действия кредита. Как правило, рефинансирование обычно становится выгодным для заемщика, когда он может снизить свою ставку на 75 базисных пунктов (0,75%).

Никогда не принимайте первое предложение

Поскольку процентные ставки могут сильно различаться изо дня в день и от кредитора к кредитору, неспособность присмотреться к ценам, вероятно, приведет к потере денег.

Кредиторы обычно имеют разные ставки, которые они резервируют для разных уровней кредитного рейтинга. И хотя есть способы договориться о более низкой ставке по ипотеке, проще всего получить несколько котировок от нескольких кредиторов и использовать их друг против друга.

«Исследования показали, что многие заемщики получают котировки ставок только от одного кредитора», — сказал Лен Кифер, заместитель главного экономиста Freddie Mac. «Учитывая недавнюю волатильность на рынках, ставки могут существенно меняться день ото дня. Сообразительный клиент будет проинформирован о рыночных условиях и рассмотрит несколько вариантов, прежде чем выбрать кредитора и кредитный продукт, который наилучшим образом соответствует их потребностям».

Поскольку ипотечный рынок замедляется из-за снижения спроса, кредиторы будут более заинтересованы в бизнесе. Хотя упустить минимальные ставки 2020 и 2021 годов может быть обидно, всегда есть способ использовать рынок в своих интересах.

Как делать покупки по процентным ставкам

Покупка по ценам означает не только поиск самых низких цен, рекламируемых в Интернете, потому что они доступны не всем. Как правило, они предлагаются заемщикам с большой кредитной историей, которые могут внести первоначальный взнос в размере 20% и более.

Ставка кредитора на самом деле предложение зависит от:

- Ваш кредитный рейтинг и кредитная история

- Ваши личные финансы

- Ваш первоначальный взнос (при покупке дома)

- Собственный капитал (при рефинансировании)

- Отношение суммы кредита к стоимости (LTV)

- Отношение суммы долга к доходу (DTI)

Чтобы выяснить, какую ставку кредитор может предложить вам на основе этих факторов, необходимо заполнить заявку на получение кредита. Кредиторы проверят вашу кредитоспособность и ваш доход и долги, а затем предоставят вам «реальную» ставку, основанную на вашем финансовом положении.

Вы должны получить как минимум три-пять таких котировок, а затем сравнить их, чтобы найти лучшее предложение. Ищите самую низкую ставку, но также обратите внимание на свою годовую процентную ставку (APR), предполагаемые затраты на закрытие и «дисконтные баллы» — дополнительные сборы, взимаемые авансом, чтобы снизить вашу ставку.

Может показаться, что это слишком много работы. Но вы можете делать покупки по ипотечным ставкам менее чем за день, если приложите к этому усилия. А снижение ставки всего на несколько базисных пунктов может сэкономить вам тысячи.

Часто задаваемые вопросы по процентной ставке по ипотеке

Каковы текущие ставки по ипотечным кредитам?

Текущие ставки по ипотечным кредитам составляют в среднем 6,58% для 30-летнего кредита с фиксированной ставкой и 5,9% для 15-летнего кредита с фиксированной ставкой, согласно последнему еженедельному обзору ставок Freddie Mac. Ваша индивидуальная ставка может быть выше или ниже средней в зависимости от вашего кредитного рейтинга, первоначального взноса и кредитора, с которым вы решили работать, среди других факторов.

Снизятся ли ставки по ипотечным кредитам на следующей неделе?

Ипотечные ставки могут снизиться на следующей неделе (28 ноября – 2 декабря 2022 г.), если ипотечный рынок будет проявлять осторожность в отношении возможной рецессии. Однако ставки могут вырасти, если кредиторы учтут, что Федеральная резервная система продолжает принимать агрессивные меры для противодействия высокой инфляции 2022 года.

Снизятся ли процентные ставки по ипотечным кредитам в 2022 году?

Маловероятно, что ставки по ипотечным кредитам снизятся в 2022 году, хотя их нынешний рост должен в какой-то момент замедлиться. Инфляция росла рекордными темпами за последние несколько месяцев. И ФРС планирует повышать процентные ставки после каждого из запланированных заседаний FOMC. Оба эти фактора должны поддерживать повышение ставок по ипотечным кредитам в 2022 году9.0003

Вырастут ли процентные ставки по ипотечным кредитам в 2023 году?

Ставки по ипотечным кредитам могут продолжать расти в 2023 году. Высокая инфляция, сильный рынок жилья и изменения политики Федеральной резервной системы — все это привело к повышению ставок в этом году. Однако, если начнется серьезная рецессия, мы потенциально можем увидеть падение ипотечных ставок.

Какая сейчас самая низкая ставка по ипотеке?

Freddie Mac теперь указывает средние 30-летние ставки в диапазоне 6 процентов. Если вы можете найти ставку в 4 или 5, вы находитесь в очень хорошем положении. Помните, что ставки сильно различаются в зависимости от заемщика. Те, у кого идеальная кредитная история и большие первоначальные взносы, могут получить процентные ставки ниже среднего, в то время как заемщики с плохой кредитной историей и те, у кого нет кредитов QM, могут увидеть гораздо более высокие процентные ставки. Вам нужно получить предварительное одобрение ипотеки, чтобы узнать точную ставку.

Будет ли жилищный крах?

По большей части отраслевые эксперты не ожидают обвала рынка жилья в 2022 или 2023 году. Да, цены на жилье завышены. Но многих факторов риска, которые привели к краху 2008 года, на сегодняшнем рынке нет. Низкие запасы и огромный покупательский спрос должны поддержать рынок в следующем году. Кроме того, практика ипотечного кредитования стала намного безопаснее, чем раньше. Это означает, что кризис субстандартного ипотечного кредитования не ждет своего часа.

Какая самая низкая ставка по ипотеке?

На момент написания этой статьи самая низкая ставка по 30-летней ипотеке составляла 2,65%. Это данные исследования первичного ипотечного рынка Freddie Mac, наиболее широко используемого эталона текущих процентных ставок по ипотечным кредитам.

Заблокировать тариф сейчас или подождать?

Блокировка вашего тарифа является личным решением. Вы должны делать то, что правильно для вашей ситуации, а не пытаться рассчитать время рынка. Если вы покупаете дом, правильное время для фиксации ставки наступает после того, как вы заключили договор купли-продажи и выбрали лучшую ипотечную сделку. Если вы рефинансируете, вы должны убедиться, что вы сравнили предложения как минимум от трех до пяти кредиторов, прежде чем зафиксировать ставку. То есть ставки растут. Так что чем раньше вы сможете выйти на сегодняшний рынок, тем лучше.

Сейчас подходящее время для рефинансирования?

Это зависит от вашей ситуации. Это хорошее время для рефинансирования, если ваша текущая ставка по ипотеке выше рыночных ставок, и вы можете снизить ежемесячный платеж по ипотеке. Также может быть полезно рефинансировать, если вы можете переключиться с ипотеки с регулируемой ставкой на ипотеку с низкой фиксированной ставкой; рефинансировать, чтобы избавиться от ипотечного страхования FHA; или переключитесь на краткосрочную 10- или 15-летнюю ипотеку, чтобы погасить кредит досрочно.

Стоит ли рефинансировать под 1 процент?

Часто имеет смысл рефинансировать на 1 процентный пункт, так как это может привести к значительной экономии на выплатах по ипотеке и общих процентных платежах. Просто убедитесь, что ваши сбережения на рефинансирование оправдывают затраты на закрытие. Вы можете использовать ипотечный калькулятор или поговорить с кредитным специалистом, чтобы подсчитать цифры.

Как купить ипотечные ставки?

Начните с выбора списка из трех-пяти ипотечных кредиторов, которые вас интересуют. Ищите кредиторов с низкими рекламируемыми ставками, отличными показателями обслуживания клиентов и рекомендациями друзей, семьи или агента по недвижимости. Затем получите предварительное одобрение этих кредиторов, чтобы узнать, какие ставки и сборы они могут вам предложить. Сравните свои предложения (оценки кредита), чтобы найти лучшее общее предложение для типа кредита, который вы хотите.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс