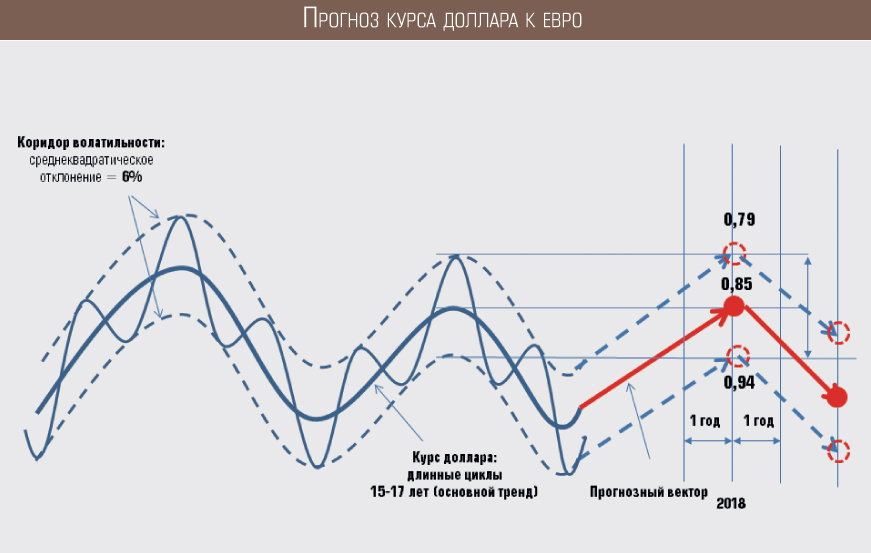

Прогноз на курс доллара на 2018 год в россии финансовый гений: Прогноз курса рубля до конца года

ОБНОВЛЕНИЕ 2-Россия оценивает убытки от санкций и удешевления нефти до 140 миллиардов долларов в год

Авторы агентства Reuters

Чтение за 3 минуты

* Снижение цен на нефть обойдется России в 90-100 миллиардов долларов в год санкции оцениваются в $40 млрд

* Некоторые аналитики более мрачно оценивают влияние санкций (добавляет контекст и комментарий)

МОСКВА, 24 ноя (Рейтер) — Снижение цен на нефть и западные финансовые санкции, введенные в связи с украинским кризисом, обойдутся России примерно в $130-140 млрд в год, что эквивалентно примерно 7 процентам его экономики, заявил в понедельник министр финансов Антон Силуанов.

Его комментарии являются последним признанием российскими политиками того, что санкции, ограничивающие заимствования крупных российских компаний за границей, влекут за собой большие экономические издержки. Но, по мнению Силуанова, большее беспокойство вызывает падение цен на нефть.

«Мы теряем около 40 миллиардов долларов в год из-за геополитических санкций и от 90 до 100 миллиардов долларов из-за падения цен на нефть на 30 процентов», — сказал он на пресс-конференции.

«Основной вопрос, влияющий на бюджет и экономику и финансовую систему, это цена на нефть и падение денежных потоков от продажи энергоресурсов».

Официальные прогнозы предполагают, что валовой внутренний продукт России, вероятно, составит около 1,9-2,0 триллиона долларов в этом году по среднему обменному курсу.

Оценка Силуанова стоимости снижения цен на нефть соответствует эмпирическому правилу аналитиков, согласно которому каждый доллар падения цены на нефть сокращает экспортную выручку примерно на 3 миллиарда долларов. Цена на нефть упала с почти 115 долларов за баррель в июне до примерно 80 долларов в настоящее время.

Нефть и газ составляют около двух третей российского экспорта, что делает платежный баланс крайне уязвимым к падению цен на нефть.

Наталья Орлова, главный экономист Альфа-банка, заявила, что оценка в $90-100 млрд не учитывает влияние слабости рубля, отчасти вызванной падением цен на нефть, что поможет компенсировать потери за счет увеличение экспорта и сокращение импорта.

Рубль потерял 25 процентов своей стоимости по отношению к доллару с июня, и Орлова сказала, что чистое влияние снижения цен на нефть на экономику составит около 40 миллиардов долларов.

Но когда дело доходит до стоимости санкций, оценка Силуанова в 40 миллиардов долларов может быть консервативной, поскольку она основана на прямых издержках для компаний, которые не могут брать займы за границей, а не на общем влиянии на поведение инвесторов.

Другие аналитики пришли к более мрачным оценкам, принимая во внимание косвенные издержки санкций и общую напряженность между Востоком и Западом, связанную с Украиной.

В своей последней денежно-кредитной стратегии центральный банк прогнозирует, что чистый отток капитала в этом году составит 128 миллиардов долларов, что более чем вдвое превышает 61 миллиард долларов в 2013 году в результате «событий на Украине и введения санкций».

На прошлой неделе влиятельный бывший министр финансов Алексей Кудрин заявил, что влияние «формальных и неформальных» санкций на рубль — и, как следствие, на экономику в целом — сравнимо с влиянием снижения цен на нефть, и что доверие иностранных инвесторов может занять семь дней. до 10 лет на восстановление. (Репортаж Елены Фабричной; сценарий Джейсона Буша и Александра Виннинга; редакция Кевина Лиффи)

до 10 лет на восстановление. (Репортаж Елены Фабричной; сценарий Джейсона Буша и Александра Виннинга; редакция Кевина Лиффи)

(Открытый доступ) Весы или Весы? Стейблкоины на основе корзины для смягчения побочных эффектов волатильности иностранной валюты (2021 г.) | Паоло Джудичи

Журнальная статья•DOI•

Финансовые землетрясения: распространение новостей о SARS-CoV-2 на рынках акций и государственных облигаций

[…]

Паоло Паньоттони 1 , Алессандро Спелта 1 , Николо Pecora 2 , Andrea Flori, Fabio Pammolli — Показать меньше еще +1•Учреждения (2)

University of Pavia 1 , Католический университет Америки 2

15 ноября 2021 г.-Physica A-statistical Mechanics and its Applications

Резюме: Вспышка эпидемии SARS-CoV-2 потрясла глобальные финансовые рынки, вынудив политиков принять меры беспрецедентные интервенции для вливания ликвидности и уравновешивания негативного воздействия на мировые финансовые системы. Через призму статистической физики мы изучаем финансовую волатильность эталонных рынков акций и облигаций США, Великобритании, Испании, Франции, Германии и Италии, чтобы количественно оценить влияние социально-экономических и политических объявлений в конкретных странах, связанных с эпидемии. Основные результаты показывают, что финансовые рынки демонстрируют неоднородное поведение в отношении новостей об эпидемиях, при этом рынки облигаций Италии и Германии реагируют на шоки с большим опозданием. Кроме того, кредитные рынки, как правило, медленнее, чем рынки акций, корректируют цены после потрясений, следовательно, они медленнее учитывают последствия таких новостей.

Через призму статистической физики мы изучаем финансовую волатильность эталонных рынков акций и облигаций США, Великобритании, Испании, Франции, Германии и Италии, чтобы количественно оценить влияние социально-экономических и политических объявлений в конкретных странах, связанных с эпидемии. Основные результаты показывают, что финансовые рынки демонстрируют неоднородное поведение в отношении новостей об эпидемиях, при этом рынки облигаций Италии и Германии реагируют на шоки с большим опозданием. Кроме того, кредитные рынки, как правило, медленнее, чем рынки акций, корректируют цены после потрясений, следовательно, они медленнее учитывают последствия таких новостей.

…читать дальшеЧитать меньше

8 цитирований

Журнальная статья•DOI•

Tether: исследование сетей-пузырей

[…]

Джованни Роза, Ремо Парески 3 2 90 020 90463 90403

Аннотация: Tether — это стейблкоин, а именно криптовалюта, связанная с базовой ценной бумагой (в данном случае долларом США), в основном торгуемая через Bitfinex, одну из крупнейших биткойн-бирж. Tether предоставляет один из самых популярных способов покупки биткойнов и был центром многих споров. На самом деле, была выдвинута гипотеза о том, что новые Tether выпускаются без фактического хранения лежащих в их основе долларов в резерве, тем самым нарушая требование о том, что для обеспечения каждого Tether должен быть один доллар, и что новые массивные эмиссии Tether являются основой сильные спекулятивные движения по биткойну. В ходе этой статьи мы проводим анализ социальных сетей (SNA), ориентированный на граф транзакций Tether, чтобы определить основных участников, играющих ведущую роль в сети, и охарактеризовать поток транзакций между ними. Вывод состоит в том, что Tether течет по сети, которая генерирует и отражает эффекты пузыря в цене биткойнов, с которыми он связан. Помимо конкретного анализа поведения Tether, мы рассматриваем наш вклад как шаг к сетевому исследованию феномена пузыря.

Tether предоставляет один из самых популярных способов покупки биткойнов и был центром многих споров. На самом деле, была выдвинута гипотеза о том, что новые Tether выпускаются без фактического хранения лежащих в их основе долларов в резерве, тем самым нарушая требование о том, что для обеспечения каждого Tether должен быть один доллар, и что новые массивные эмиссии Tether являются основой сильные спекулятивные движения по биткойну. В ходе этой статьи мы проводим анализ социальных сетей (SNA), ориентированный на граф транзакций Tether, чтобы определить основных участников, играющих ведущую роль в сети, и охарактеризовать поток транзакций между ними. Вывод состоит в том, что Tether течет по сети, которая генерирует и отражает эффекты пузыря в цене биткойнов, с которыми он связан. Помимо конкретного анализа поведения Tether, мы рассматриваем наш вклад как шаг к сетевому исследованию феномена пузыря.

…читать дальшеЧитать меньше

1 цитирования

Журнальная статья•DOI•

Эффективная трансфертная энтропия для измерения информационных потоков на кредитных рынках

[. ..]

..]

Николо Андреа Казерини 8 1 9004 Патголо 2 •Учреждения (2)

Университет Тюбингена 1 , Университет Павии 2

24 ноября 2021-Статистические методы и приложения

Резюме: В этой статье мы предлагаем изучить динамику финансового заражения между своп кредитного дефолта (CDS) и рынки суверенных облигаций с помощью эффективной трансфертной энтропии, методологии без моделей, которая позволяет преодолеть необходимые гипотезы классических показателей определения цены в статистической и эконометрической литературе, не ограничиваясь линейной динамикой. С помощью эффективной энтропии переноса мы делаем поправку на небольшие смещения выборки, которые влияют на традиционную энтропию переноса Шеннона, а также мы можем делать выводы об оцененных направленных информационных потоках. В нашем эмпирическом приложении мы анализируем данные CDS и рынка облигаций для восьми стран Европейского Союза и стремимся выяснить, какой из двух активов быстрее включает информацию о кредитном риске базового суверенного актива. Наши результаты показывают явную и статистически значимую роль рынка облигаций в оценке суверенного кредитного риска, особенно в период кризиса. Вместо этого в посткризисный период несколько стран ведут себя не так, как другие, в частности Испания и Нидерланды.

Наши результаты показывают явную и статистически значимую роль рынка облигаций в оценке суверенного кредитного риска, особенно в период кризиса. Вместо этого в посткризисный период несколько стран ведут себя не так, как другие, в частности Испания и Нидерланды.

…читать дальшеЧитать меньше

Журнальная статья•DOI•

О ценах на конфиденциальные монеты и биткойны

[…]

Olli-Pekka Hilmola

06 Aug 2021

3 90DR: TL; исследование сравнивает в основном зрелые монеты конфиденциальности с биткойнами, и кажется, что биткойн лидирует в ценовом выражении монет конфиденциальности, и корреляция обычно высока и положительна.

…читать дальшечитать меньше

Аннотация: С момента появления криптовалют Биткойн испытывает давление со стороны конкурирующих токенов. Поскольку Биткойн является общедоступной монетой блокчейна с открытой бухгалтерской книгой, у него есть свои недостатки в отношении конфиденциальности и анонимности. В последнее десятилетие многие монеты были инициированы как монеты конфиденциальности, которые пытаются устранить эти недостатки. В этом исследовании сравниваются в основном зрелые монеты конфиденциальности с биткойнами, и сравнение проводится с точки зрения цены. Похоже, что Биткойн лидирует в ценовом выражении монет конфиденциальности, а корреляция, как правило, высокая и положительная. По сравнению с более ранним пиком рынка криптовалют в 2017–2018 годах, лишь очень небольшое количество монет демонстрирует положительную доходность в 2021 году. Характерно, что многие монеты конфиденциальности потеряли значительную часть своей стоимости (в диапазоне 80–90%) или что их вообще больше не существует. Только Horizen и Monero продемонстрировали долгосрочную устойчивость своей стоимости; однако их ценовые изменения очень близки к биткойнским. Роль конфиденциальных монет в будущем остается открытым вопросом.

В последнее десятилетие многие монеты были инициированы как монеты конфиденциальности, которые пытаются устранить эти недостатки. В этом исследовании сравниваются в основном зрелые монеты конфиденциальности с биткойнами, и сравнение проводится с точки зрения цены. Похоже, что Биткойн лидирует в ценовом выражении монет конфиденциальности, а корреляция, как правило, высокая и положительная. По сравнению с более ранним пиком рынка криптовалют в 2017–2018 годах, лишь очень небольшое количество монет демонстрирует положительную доходность в 2021 году. Характерно, что многие монеты конфиденциальности потеряли значительную часть своей стоимости (в диапазоне 80–90%) или что их вообще больше не существует. Только Horizen и Monero продемонстрировали долгосрочную устойчивость своей стоимости; однако их ценовые изменения очень близки к биткойнским. Роль конфиденциальных монет в будущем остается открытым вопросом.

…читать дальшечитать меньше

Журнальная статья•DOI•

Условные нестационарные общие динамические факторные модели и их применение для измерения вторичных эффектов волатильности российских активов

[. ..]

..]

Владимир Балаш, Алексей Файзлиев, Сергей Петрович Сидоров, Елена Чистопольская

04 октября 2021

Аннотация: В данном исследовании анализируются побочные эффекты волатильности на российском фондовом рынке. В статье применяется методология связности Дибольда-Йылмаза для характеристики вторичных эффектов волатильности между российскими активами. Спектральное представление декомпозиции дисперсии прогноза, предложенное Баруником и Кржеликом, используется для описания связности в краткосрочном (до 5 дней), среднесрочном (6–20 дней) и долгосрочном (более 20 дней) времени. частоты. Кроме того, разработаны и применены две новые дополненные модели для оценки условных спилловер-эффектов в различных секторах российской экономики за период с января 2012 г. по июнь 2021 г. Показано, что спилловер-эффекты значительно возрастают в периоды политических и экономических кризисов и снижаются в периоды кризисов. относительная стабильность. Рост общего уровня вторичных эффектов на российском фондовом рынке по времени совпадает с политическим кризисом 2014 г.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс