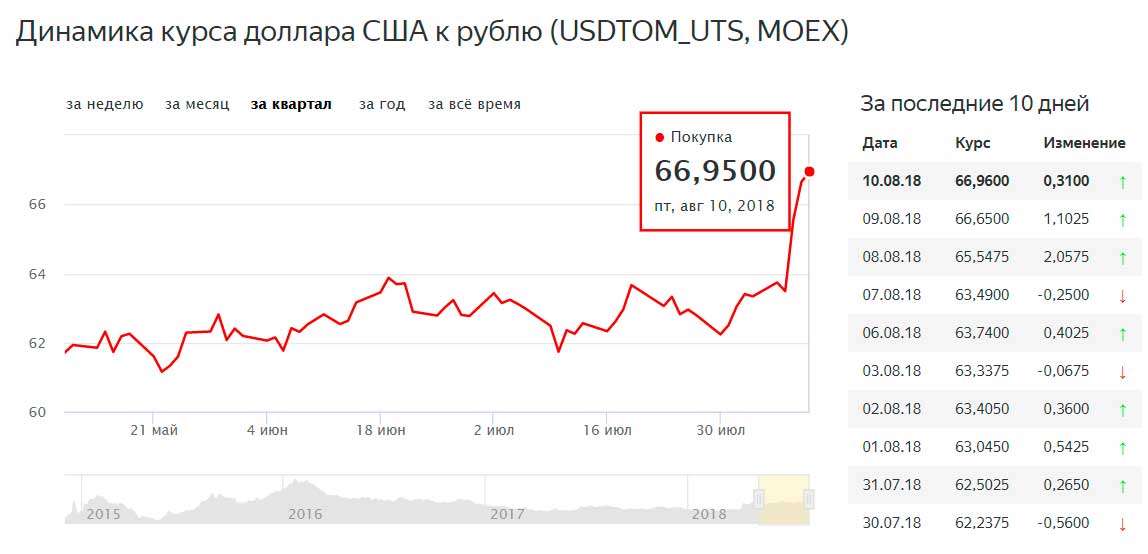

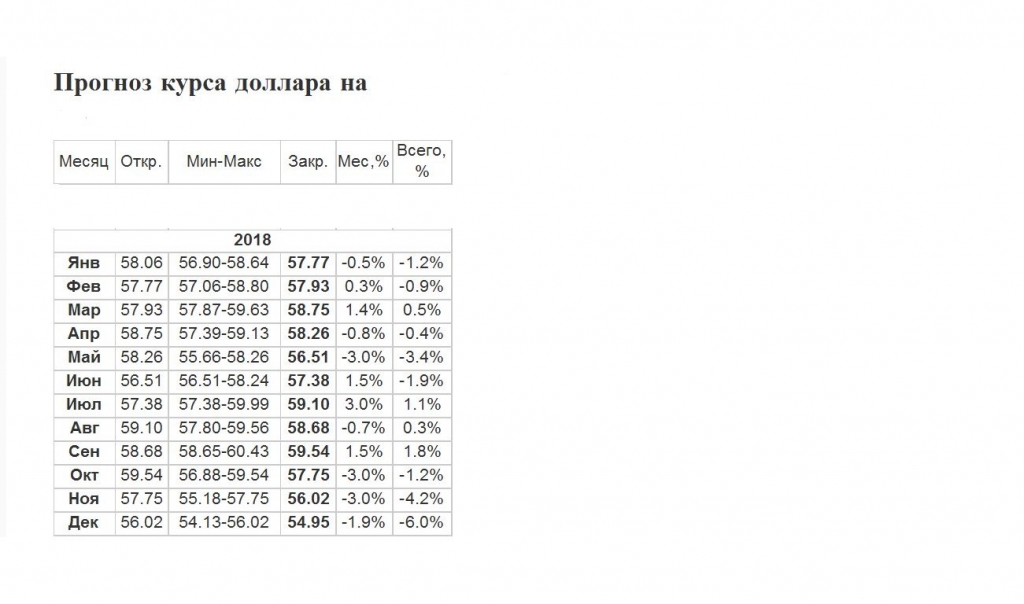

Прогноз на курсы валют на 2018 год: Минфин дал прогноз по курсу рубля на 17 лет вперед — РБК

Содержание

Саудовская Аравия сотворила первую сенсацию на ЧМ, обыграв сборную Аргентины

15:21

22 Ноября 2022

Спорт

Футболисты Аргентины сенсационно проиграли команде Саудовской Аравии со счетом 1:2 в стартовом матче предварительной группы С чемпионата мира по футболу в Катаре.

Аргентинцы владели инициативой на протяжении всего первого тайма и забили четыре мяча, но лишь один из них был засчитан, остальные были отменены.

Счет на 10-й минуте игры с пенальти открыл капитан южноамериканской команды Лионель Месси. После перерыва все резко изменилось и сначала Салех Аль-Шехри, а потом Салем Аль-Давсари забил второй гол.

Во второй встрече этой группы поляки встретятся с мексиканцами.

Также сегодня состоятся первые игры в квартете D. Действующие чемпионы планеты футболисты сборной Франции без своего травмированного лидера Карима Бензема попытаются обыграть австралийцев. Команда Дании сыграет с командой Туниса.

Результаты матчей первого тура в других группах:

А — Эквадор — Катар — 2:0, Нидерланды — Сенегал — 2:0;

В — Англия — Иран — 6:2, Уэльс — США — 1:1.

Обладатель серебра ЧМ-2018 сборная Хорватии выступит в квартете F, где ее соперниками будут бронзовые призеры предыдущего первенства планеты футболисты Бельгии, а также Марокко и Канада.

Пятикратные чемпионы мира бразильцы в группе G будут соперничать с командами Швейцарии, Сербии и Камеруна.

Футболисты Германии, которые четырежды владели Кубком планеты, сыграют в группе Е вместе с Испанией, Японией и Коста-Рикой.

В квартете H выступят сборные Португалии, Уругвая, Республики Корея и Ганы.

Матчи групповой стадии мирового первенства завершатся 2 декабря, после чего в плей-офф выйдут по две лучшие команды из восьми квартетов. Встречи 1/8 финала пройдут 3-6 декабря, четвертьфиналы намечены на 9 и 10 декабря, полуфиналы запланированы на 13 и 14 декабря, матч за бронзу состоится 17 декабря. Решающий поединок за чемпионский титул пройдет 18 декабря на поле Национального стадиона в Лусаиле, который вмещает 80 тыс. зрителей. Встречи ЧМ-2022 принимают восемь футбольных арен Катара.

В финале прошлого планетарного форума, проходившего в 2018 году в России, сборная Франции переиграла хорватов со счетом 4:2, бронзу завоевали бельгийцы, победившие в матче за 3-е место англичан с результатом 2:0. Сборная Бразилии пять раз становилась чемпионом мира, на один титул меньше у Германии и Италии, по два раза лучшими были сборные Франции, Аргентины и Уругвая, по разу — Англия и Испания.

Нашли ошибку в тексте? Выделите ее, и нажмите Ctrl+Enter

Предыдущая статья

В Гомеле начинают работу ледовые катки. Рассказываем о графике работы и ценах

Следующая статья

На Гомельщине за сутки 32 человека обратились к медикам из-за гололедных травм

Похожие новости

«Гомель» обыграл «Металлург» и вышел на второе место в таблице ЧБ по хоккею

Спорт

«Манчестер Юнайтед» объявил об уходе Роналду из клуба

Спорт

Хоккейный «Гомель» одержал две победы над «Юностью»

Спорт

Сейчас на главной

Лукашенко с рабочим визитом посещает Гомель (новость обновляется)

10:22

25 Ноября 2022

В Беларуси завершается осенний призыв

10:04

25 Ноября 2022

Гороскоп на 25 ноября для всех знаков зодиака

09:26

25 Ноября 2022

Прогнозирование обменных курсов с помощью ARIMA в Python | Фархад Малик

Как ARIMA может прогнозировать данные временных рядов валютных курсов

Почти все отрасли используют данные временных рядов для прогнозирования будущих моментов времени. Прогнозирование будущего может помочь аналитикам и руководству принимать более взвешенные решения для максимизации прибыли и минимизации рисков. В этой статье я покажу, как мы можем прогнозировать обменные курсы. Если вы новичок в финансах и хотите понять, что такое обменные курсы, прочитайте мою статью «Лучший способ изучить финансы? Понимание рыночных данных». Он предоставляет базовый обзор рыночных данных. Обменные курсы зависят от ряда факторов, таких как спрос и предложение, государственная политика, темпы роста страны и т. д. Для получения дополнительной информации об экономических показателях, которые могут влиять на обменные курсы, ознакомьтесь с моей статьей «Все, что вам нужно знать для оценки». И сравните страны».

Прогнозирование будущего может помочь аналитикам и руководству принимать более взвешенные решения для максимизации прибыли и минимизации рисков. В этой статье я покажу, как мы можем прогнозировать обменные курсы. Если вы новичок в финансах и хотите понять, что такое обменные курсы, прочитайте мою статью «Лучший способ изучить финансы? Понимание рыночных данных». Он предоставляет базовый обзор рыночных данных. Обменные курсы зависят от ряда факторов, таких как спрос и предложение, государственная политика, темпы роста страны и т. д. Для получения дополнительной информации об экономических показателях, которые могут влиять на обменные курсы, ознакомьтесь с моей статьей «Все, что вам нужно знать для оценки». И сравните страны».

Недавно был представлен ряд технологических достижений, позволяющих быстро, эффективно и точно прогнозировать моменты времени в будущем. Одним из них является внедрение статистических моделей и моделей машинного обучения (ML) в Python. Я представил обзор основ Python в своей статье «Python From Scratch».

В этой статье я буду использовать модель ARIMA для прогнозирования обменных курсов.

В моем блоге «Как прогнозировать временные ряды?» и «Понимание модели авторегрессивного скользящего среднего — ARIMA» я изложил концепцию временных рядов и то, как работает ARIMA. В этом блоге я буду использовать язык программирования Python с блокнотом Jupyter, чтобы объяснить, как использовать ARIMA в Python для прогнозирования обменных курсов.

Пожалуйста, ознакомьтесь с отказом от ответственности FinTechExplained.

Pandas — одна из самых популярных библиотек Python. Он построен на основе библиотеки Python Numpy и предлагает ряд функций, включая:

Создание объектов, анализ данных и загрузку данных. Он имеет встроенные статистические функции, может объединять/объединять/объединять несколько коллекций. Это также может помочь нам в группировке, повороте и построении данных. Кроме того, Pandas — очень эффективная библиотека для загрузки данных из CSV, HDF5 и Excel. Наконец, к данным можно применить различные стили и форматирование.

Наконец, к данным можно применить различные стили и форматирование.

Мы будем использовать pandas для:

1. Загрузить курсы обмена временных рядов из файла csv (с разделителями-запятыми)

2. Просмотреть первые 10 записей

3. Просмотреть основную статистическую информацию о данных

Загрузить временные ряды обменные курсы из CSV-файла

Я подготовил файл, который включает ежедневное закрытие обменных курсов GBP/USD с 31 декабря 1998 года. Файл хранится здесь. Этот файл содержит данные с двумя столбцами: Данные и GBP/USD Close

Убедитесь, что файл сохранен в том же месте, что и ваш блокнот Python.

Введите следующие строки, чтобы загрузить файл и просмотреть первые 10 записей:

Чтобы импортировать библиотеку, выполните: который принимает имя файла в качестве аргумента.

Нажмите Alt + Enter, чтобы просмотреть основную статистическую информацию о данных

На изображении ниже показаны первые 10 записей файла csv, вызванные вызовом метода GetData(fileName):

Давайте получим полезную статистику и построим графики обменных курсов

Введите: exchangeRatesSeries.

describe(), чтобы просмотреть статистику, как показано ниже:

description() показывает ряд полезных показателей, включая: — Стандартное отклонение, говорящее нам о разбросе данных вокруг среднего значения, min — Минимальное значение в наборе, max — Максимальное значение в наборе вместе с диапазоном процентилей. Процентили могут помочь нам понять распределение вероятностей наших данных.

Отображение загруженных данных

Для изменения внешнего вида в Python можно добавить стиль HTML. Я устанавливаю зеленый цвет графика:

#график данных временного ряда

exchangeRatesSeries.plot(color=’green’)

Обратите внимание, передача color=’green’ создает зеленую линейную диаграмму.

Введите: exchangeRatesSeries.hist(), чтобы показать гистограмму.

Гистограммы могут помочь нам понять распределение данных, что, в свою очередь, поможет нам в прогнозировании переменной:

matplotlib может помочь нам с графикой данных.

from matplotlib import pyplot

Затем построить временные ряды, написав:

pyplot.plot(exchangeRateSeries)

StatsModels — это мощная библиотека статистических моделей Python. Библиотека StatsModels содержит ряд моделей, которые можно использовать для прогнозирования и предсказания данных. Эта библиотека также содержит ряд диагностических инструментов. Мы собираемся использовать модель ARIMA в пакете StatsModels для прогнозирования обменных курсов.

Модель ARIMA имеет 3 параметра:

P — Функция авторегрессии модели

D — Порядок разности

Q — Функция скользящего среднего значения модели

После импорта статистических моделей используйте tsa.arima_model и задайте псевдоним ARIMA:

из statsmodels.tsa.arima_model import ARIMA

Подробные сведения о параметрах см. на сайте: http://www.statsmodels.org/dev/generated/statsmodels.

Параметры ARIMA могут быть изменены для достижения другого режима прогнозирования. Я определил пользовательский метод, который принимает обучающий набор и значение для каждого из трех параметров. Сначала функция создает модель ARIMA. Затем он выполняет fit(), а затем прогноз() для модели. Forecast() возвращает прогнозируемое значение.

Скопируйте и вставьте эти строки в свой блокнот:

ARIMA(…) создает модель ARIMA. Fits() подбирает модель ARIMA(p,d,q) по точному максимальному правдоподобию с помощью фильтра Калмана, а Forecast() возвращает оценочное значение на основе подобранной модели ARIMA.

Мы можем думать о Fit() как о процессе, который генерирует кривую наилучшего соответствия, дающую наименьшую ошибку. Подробнее на эту тему можно прочитать в моем блоге: Насколько хороша моя прогнозируемая модель — регрессионный анализ?

Параметры p, q, d можно настроить для получения лучших результатов.

Это пример того, как мы можем передавать данные временных рядов и использовать ARIMA для прогнозирования значения на основе фактических наблюдаемых данных:

Запустив скрипт, мы видим прогнозируемое значение:

Мы передали случайные значения в качестве обучающей выборки.

. Мы также можем передать экзогенные переменные, даты, частоту временных рядов и т. д. в модель ARIMA.

Теперь, когда мы понимаем, как использовать python Pandas для загрузки данных csv и как использовать StatsModels для прогнозирования стоимости, давайте объединим все знания, полученные в этом блоге, для прогнозирования наших выборочных обменных курсов.

Скопируйте и вставьте этот код. Это комбинация всех концепций, которые мы узнали в этом блоге.

Нажмите Alt+Enter. Python начнет вызывать модель ARIMA в цикле с фактическими данными. 70% данных используются для обучения модели, а остальные 30% — для проверки точности. Каждый раз создается новое прогнозируемое значение.

Фактические и прогнозируемые значения будут напечатаны в блокноте.

Наконец, фактические и прогнозируемые значения будут нанесены на график

Просмотр среднеквадратичной ошибки

Я также импортировал дополнительную библиотеку sklearn , которую буду использовать в своих будущих блогах.

Скопируйте и вставьте эту строку:

«из sklearn.metrics import mean_squared_error», чтобы импортировать библиотеку.

Наконец, напечатайте среднеквадратичную ошибку:

Среднеквадратическая ошибка вычисляет среднее значение разницы между фактическими и прогнозируемыми данными и сообщает вам, насколько хороша ваша модель. Более подробную информацию можно найти в моем блоге: Насколько хороша моя прогностическая модель — регрессионный анализ

Запустив приведенный ниже код, мы можем просмотреть фактические, прогнозируемые значения вместе с линейным графиком и общей среднеквадратичной ошибкой:

Как видите, мы напечатали фактические и прогнозируемые значения. ценности. Кроме того, мы нанесли прогнозируемые значения красным цветом с MSE 1,551.

Полный блокнот можно найти здесь.

Прогнозирование валютных курсов можно улучшить за счет:

- Постоянного обновления параметров модели

- Путем ввода дополнительных факторов, влияющих на обменные курсы, и их корреляции во внимание

- Параметры модели также можно обновлять с помощью методов машинного обучения и оптимизации.

- Наконец, можно выделить факторы и их корреляции, чтобы гарантировать, что прогнозируемые обменные курсы учитывают экстремальные сценарии.

В этой статье показано, как использовать Python для прогнозирования обменных курсов с использованием модели ARIMA. Финансовые рынки могут двигаться в любом направлении, и это делает очень сложным, если не невозможным, точное предсказание обменных курсов. При этом единственная цель прогнозирования обменных курсов с помощью ARIMA — помочь нам принять взвешенные решения, которые максимизируют прибыль и минимизируют риски. Прогнозируемые обменные курсы зависят от допущений, налагаемых моделью ARIMA, которые основаны на концепциях авторегрессии, интегрированного и скользящего среднего.

ARIMA — простая, но мощная модель. Он предполагает, что исторические ценности диктуют поведение настоящего. Также предполагается, что данные не содержат аномалий, являются стационарными, а параметры модели вместе с погрешностью постоянны.

Хотя ARIMA не принимает стрессы в рыночных данных в качестве входных данных, экономических и политических условий или корреляций всех факторов риска для прогнозирования обменных курсов, простой пример, продемонстрированный выше, может быть полезен для прогнозирования движения стабильных валют в нормальных условиях, в которых прошлое поведение диктует настоящее и ценности.

Пожалуйста, дайте мне знать, если у вас есть какие-либо отзывы.

SCIRP Открытый доступ

Издательство научных исследований

Журналы от A до Z

Журналы по темам

- Биомедицинские и биологические науки.

- Бизнес и экономика

- Химия и материаловедение.

- Информатика. и общ.

- Науки о Земле и окружающей среде.

- Машиностроение

- Медицина и здравоохранение

- Физика и математика

- Социальные науки.

Журналы по тематике

- Биомедицина и науки о жизни

- Бизнес и экономика

- Химия и материаловедение

- Информатика и связь

- Науки о Земле и окружающей среде

- Машиностроение

- Медицина и здравоохранение

- Физика и математика

- Социальные и гуманитарные науки

Публикация у нас

- Представление статей

- Информация для авторов

- Ресурсы для экспертной оценки

- Открытые специальные выпуски

- Заявление об открытом доступе

- Часто задаваемые вопросы

Публикуйте у нас

- Представление статьи

- Информация для авторов

- Ресурсы для экспертной оценки

- Открытые специальные выпуски

- Заявление об открытом доступе

- Часто задаваемые вопросы

Подпишитесь на SCIRP

Свяжитесь с нами

клиент@scirp. +86 18163351462 (WhatsApp) 1655362766 Публикация бумаги WeChat

Недавно опубликованные статьи

Недавно опубликованные статьи Следуйте SCIRP

Связаться с нами

describe(), чтобы просмотреть статистику, как показано ниже:

describe(), чтобы просмотреть статистику, как показано ниже: Мы также можем импортировать matplotlib, написав:

Мы также можем импортировать matplotlib, написав: tsa.arima_model .ARIMA.html

tsa.arima_model .ARIMA.html Затем модель ARIMA подогнала себя и предсказала следующее значение как 15,219305

Затем модель ARIMA подогнала себя и предсказала следующее значение как 15,219305

и гуманитарные науки

и гуманитарные науки org

org