Прогнозы курса евро на конец 2018 года в россии: Экономический прогноз на 2018 год – Еженедельный «Ъ» – Коммерсантъ

Содержание

Прогноз Курса Евро К Доллару Сша На Неделю

Content

- Таблица Прогноза На Неделю

- Форекс Прогнозы

- Нефть

- Прогноз Курса Доллара На 2020

А если нефть продолжит свой восходящий тренд, возможно снижение курса до уровня рубль/доллар. На днях пресс-секретарь президента РФ Дмитрий Песков заявил, что рост цен на продукты питания не связан напрямую с курсом рубля. Однако очевидно, что от этого показателя во многом будет зависеть благополучие россиян. Bankiros.ru пообщался с ведущими финансовыми аналитиками страны и выяснил, как поведет себя курс валют в начале 2021 года, и стоит ли переводить свои накопления в доллары. С другой стороны, использование всего от 2 до 4 индикаторов разных типов в сочетании с самим анализом цен может повысить значимость торгового сигнала для пары евро к доллару форекс.

Противоположное верно для тех, кто использует аббревиатуру ДолларЕвро или USD/EUR (если доллар США против евро растет, то USD становится более ценным). Мы видим большой скачок в курсе EUR / USD, совпадающим с отчетом, что отражает слабость доллара. Более жесткая политика означает большую отдачу от долларовых депозитов и теоретически должна повысить привлекательность форекс брокер доллара. Это несоответствие в политике, следовательно, привело к некоторым интересным последствиям для курса евро-доллара. Вначале многие видели евро как соперника, созданного чтобы узурпировать неофициальное звание доллара как глобально резервную валюту. Несмотря на эту разницу в составе, ЭКЮ сыграл решающую роль в историческом обменном курсе доллар на евро .

Мы видим большой скачок в курсе EUR / USD, совпадающим с отчетом, что отражает слабость доллара. Более жесткая политика означает большую отдачу от долларовых депозитов и теоретически должна повысить привлекательность форекс брокер доллара. Это несоответствие в политике, следовательно, привело к некоторым интересным последствиям для курса евро-доллара. Вначале многие видели евро как соперника, созданного чтобы узурпировать неофициальное звание доллара как глобально резервную валюту. Несмотря на эту разницу в составе, ЭКЮ сыграл решающую роль в историческом обменном курсе доллар на евро .

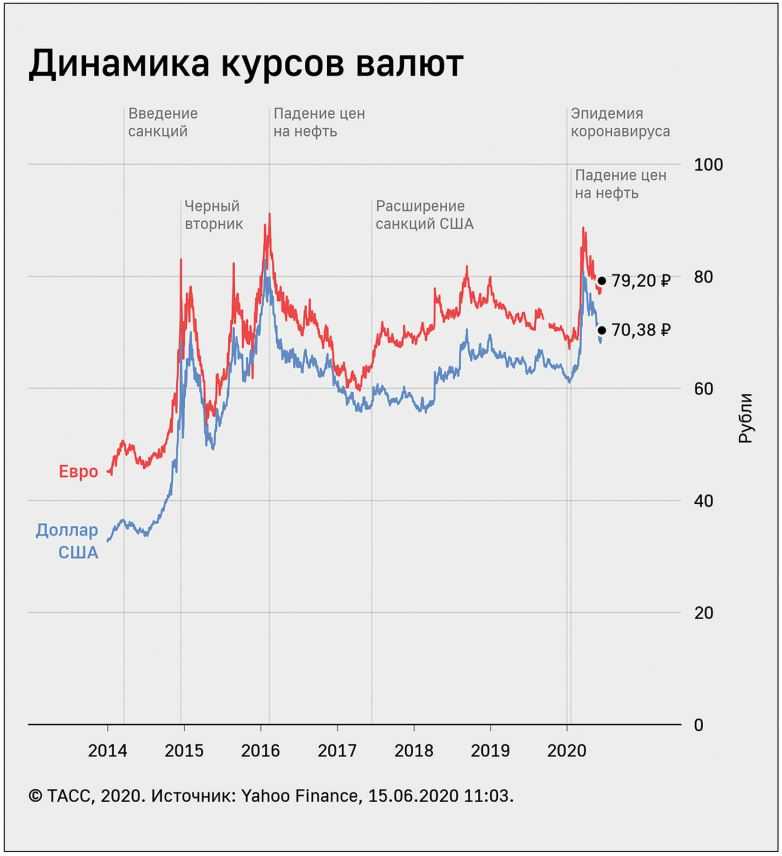

Рубль, доллар и экономический спад против насморка Самоизоляция как экономическая катастрофа России. Антон Силуанов говорит, что экономикой правильно пожертвовали ради здоровья людей. Государство пытается защитить частные банки от себя. Нефть WTI снова изменила направление ценового движения и выросла к отметке 45.4 долларов за баррель.

Таблица Прогноза На Неделю

Тогда биткойн после нескольких попыток продолжения роста добрался до долларов, а уже к концу января он рухнул до 10000. Многие трейдеры обеспокоены, инвестиции что в этот раз первая криптовалюта поведёт себя таким же образом. Однако, теперь в биткойне заинтересованы не только обычные люди.

Многие трейдеры обеспокоены, инвестиции что в этот раз первая криптовалюта поведёт себя таким же образом. Однако, теперь в биткойне заинтересованы не только обычные люди.

Важнейшие экономические данные связаны с процентными ставками евро и доллара США, уровнями инфляции, показателями безработицы и торгового баланса (импорт и экспорт). То есть пара доллар евро сегодня предлагает торговые возможности для самых требовательных трейдеров. Ценовое действие – это информация, касающаяся самой прямой цены. И помните, что любой другой стандартный технический индикатор является лишь производным от цены.

Важно чтобы читатели нашего сайта после прочтения подобных прогнозов, могли принимать решение об открытии позиции по EUR/USD, а не просто прочитали непонятный текст, написанный непонятным языком. Дивергенция политики центральных банков стран, чьи валюты составляют пару. Так, США направили свои усилия на укрепление своей денежной единицы, а в Еврозоне наблюдается тенденция к искусственному понижению цены евро. Это вызвано как объективными, так и субъективными причинами.

Это вызвано как объективными, так и субъективными причинами.

Этот раздела нашего сайта полностью посвящен анализу валютной пары евро доллар. По общеизвестной мировой статистике пара EUR/USD на форекс является самой популярной, как правило, до 80% торговых операций на рынке происходит именно по этой паре.

При этом курс доллара может выглядеть несколько лучше евро. В паре EUR/RUB при прочих равных возможна просто боковая консолидация в районе 68,5-71,5. Во вторник единая валюта обновила апрельские максимумы 2018 года в паре с долларом. Котировки передвинули пики до 1.2274, после чего частично скорректировались на закономерной фиксации прибыли.

Евро и доллар США образуют валютную пару, которая известна как Евро/Доллар , EURUSD или Forex EUR/USD . EURUSD относится к обменному курсу евро по отношению к доллару США. Цена EURUSD 1.2 означает, что для покупки одного евро вы должны заплатить 1,2 доллара США . Перевод идет из рассчета евро-доллар, не наоборот, 1 доллар в евро . В этом случае ближайшей целью пары будет 2-месячный максимум 1,1147.

В этом случае ближайшей целью пары будет 2-месячный максимум 1,1147.

Форекс Прогнозы

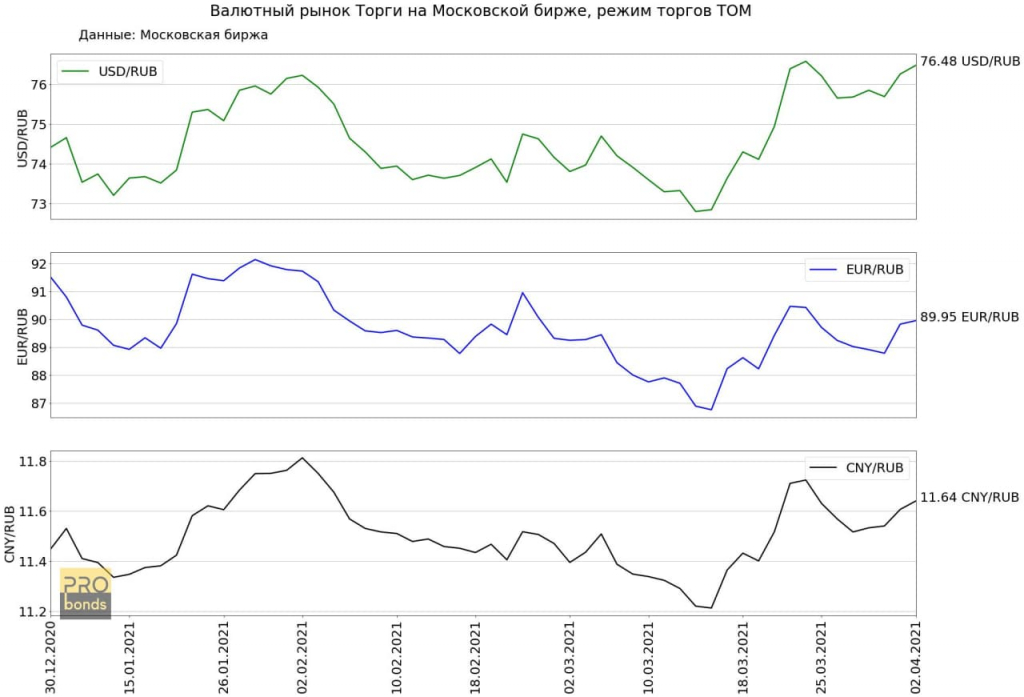

За последние два месяца евро, который в целом провел большую часть уходящего года в режиме роста, заметно прибавил в весе, что имело место прежде всего благодаря повсеместной слабости доллара. В последнее время давление на американскую валюту усилилось на фоне появления вакцин от коронавируса и начала их применения в ряде стран. В наступающем году этот процесс будет набирать обороты, подпитывая оптимизм инвесторов в отношении восстановления экономики. InvestFuture.ru – digital-media для частных инвесторов и трейдеров. Последние новости экономики, бизнеса и финансов, аналитика финансовых рынков, графики и котировки онлайн.

Максимальный курс 1.277, минимальный 1.239. Прогноз курса евро на конец месяца 1.258, изменение за Ноябрь 0.0%. Прогноз прогноз пары евро доллар на завтра курса евро на конец месяца 1.258, изменение за Октябрь -0.4%. Максимальный курс 1.274, минимальный 1.222.

Нефть

Еще при более низком курсе ЕЦБ ранее намекал, что следит за динамикой европейской валюты, тем самым сигнализируя о готовности пресечь ралли в случае дальнейшего роста. прогноз по паре евро доллар на сегодня С того момента котировки поднялись к максимальным с апреля 2018 года уровням, на фоне чего интервенция со стороны регулятора на данном этапе оказалась бы уместной.

прогноз по паре евро доллар на сегодня С того момента котировки поднялись к максимальным с апреля 2018 года уровням, на фоне чего интервенция со стороны регулятора на данном этапе оказалась бы уместной.

- Прогноз курса евро на конец месяца 1.241, изменение за Декабрь -1.4%.

- Прогноз курса евро на конец месяца 1.233, изменение за Январь -0.6%.

- Максимальный курс 1.260, минимальный 1.222.

- Максимальный курс 1.277, минимальный 1.239.

Вхождение на рынок форекс спонтанно, не основанное на прогнозе, никогда не приносит ничего хорошего и ведет лишь к потерям. Те трейдеры, которые не могут составлять прогноз самостоятельно, имеют возможность воспользоваться данными предоставленными на нашем сайте. Хотя Евро достаточно молодая валюта, пара EUR/USD – создана двумя крупнейшими валютами в мире, которая на сегодняшний день является самой ликвидной на рынке Forex.

Поэтому и столь популярна среди трейдеров. Динамика кросс курса данной пары зависит от множества фундаментальных факторов. Аналитика, которую содержит прогноз Евро/Доллар США на сегодня, на неделю и каждый день – это не призыв к действию, а материал, который окажется полезным для трейдера и поможет стать успешным. Стратеги Bank of America траст повысили прогноз курса евро/доллара (EUR/USD) на третий квартал, но сохранили прогноз относительно восстановления доллара в конце 2020 года. В нашем прогнозе ожидаем роста цены золота к сопротивлениям 1830, 1835 и 1840 долларов за тройскую унцию. В целом по курсу рубля преимущественно нейтральные ожидания на ближайшую перспективу.

Аналитика, которую содержит прогноз Евро/Доллар США на сегодня, на неделю и каждый день – это не призыв к действию, а материал, который окажется полезным для трейдера и поможет стать успешным. Стратеги Bank of America траст повысили прогноз курса евро/доллара (EUR/USD) на третий квартал, но сохранили прогноз относительно восстановления доллара в конце 2020 года. В нашем прогнозе ожидаем роста цены золота к сопротивлениям 1830, 1835 и 1840 долларов за тройскую унцию. В целом по курсу рубля преимущественно нейтральные ожидания на ближайшую перспективу.

Прогноз Курса Доллара На 2020

Когда Форекс евро/доллар снижается (например с 1.22 до 1.19), евро становится менее ценным относительно доллара США. Обе валюты остаются частьюрынка Форекс. На рынке Форекс цена одной валюты движется вверх, вниз или в сторону против другой валюты, это и называется валютной парой.

Первый вариант спекулятивной стратегии позволит, по его словам, заработать за счет будущего снижения евро порядка 3-4% в долларах и 7-8% в рублях. Второй вариант поможет застраховаться от будущего восстановления доллара выше 75. Управляющая филиалом АКБ «ФОРА-БАНК» Алина Бажулина считает, что рубль, скорее всего, будет укрепляться в начале 2021 года. Предпосылки к этому – подросшие цены на нефть. Когда EUR/USD курс растет (например с 1.15 до 1.17), евро становится более ценным относительно доллара США. Поэтому более жесткая политика является бычьей для доллара, все другие факторы, влияющие на котировки евро доллар равны. Если мы посмотрим на историю курса доллара США к курсу евро, мы можем увидеть некоторые четкие примеры.

Второй вариант поможет застраховаться от будущего восстановления доллара выше 75. Управляющая филиалом АКБ «ФОРА-БАНК» Алина Бажулина считает, что рубль, скорее всего, будет укрепляться в начале 2021 года. Предпосылки к этому – подросшие цены на нефть. Когда EUR/USD курс растет (например с 1.15 до 1.17), евро становится более ценным относительно доллара США. Поэтому более жесткая политика является бычьей для доллара, все другие факторы, влияющие на котировки евро доллар равны. Если мы посмотрим на историю курса доллара США к курсу евро, мы можем увидеть некоторые четкие примеры.

Стоит Ли Переводить Свои Накопления В Доллары?

Свежие прогнозы и аналитика по курсу валютной пары Евро/Доллар США (EUR/USD) на сегодня, завтра, на месяц и на 2021 год в режиме реального времени. Что будет с котировками EUR/USD в ближайшее время? Каковы прогнозы и перспективы на 2022 и 2023 годы?

Трейдеры могут не открывать новые позиции, чтобы проанализировать движение рынка для более точной eurusd инвестиции. Трейдеры могут открыть короткую позицию на продажу, если их анализ показывает, что EUR/USD имеет больше шансов снизиться https://investforum.ru/ (по сравнению с текущей ценой) и попытаться купить по более низкой цене. Это указывает на то, что когда европейская валюта начинает двигаться, нефть, скорее всего, будет следовать той же тенденции, что и единая валюта.

Трейдеры могут открыть короткую позицию на продажу, если их анализ показывает, что EUR/USD имеет больше шансов снизиться https://investforum.ru/ (по сравнению с текущей ценой) и попытаться купить по более низкой цене. Это указывает на то, что когда европейская валюта начинает двигаться, нефть, скорее всего, будет следовать той же тенденции, что и единая валюта.

Благодаря этому ЕС быстрее снимает антивирусные ограничения и возвращает предприятия к работе. Кроме того, многие данные по европейской экономике в последние недели оказываются лучше прогноза.

Оксфорд Экономикс

Oxford Economics — крупнейшая в мире независимая консультационная фирма по экономическим вопросам. Мы обеспечиваем разумное и ответственное принятие решений, предоставляя своевременную, основанную на данных экономическую и бизнес-аналитику и решения, которым доверяют наши клиенты.

Прочтите наш последний выпуск «Перспективы мировой экономики»

Прокрутите вниз, чтобы узнать больше

Как мы можем помочь

Наши экономисты и аналитики помогают организациям принимать более эффективные решения, разрабатывать стратегии, повышать устойчивость, устанавливать политику, открывать новые возможности, оптимизировать операции и планировать рост. Узнайте, как мы можем помочь вам ниже.

Узнайте, как мы можем помочь вам ниже.

Мне нужна помощь с…

Бизнес-планирование и корпоративная стратегия

Мне нужна помощь с…

Управление рисками и их снижение

Мне нужна помощь с…

Инвестиционная стратегия

Мне нужна помощь с…

Регуляторное планирование и анализ сценариев

Мне нужна помощь с…

Стать идейным лидером

Мне нужна помощь с…

Влияние на стратегию и политические решения

Последние консалтинговые отчеты

Ознакомьтесь с последними уникальными и новаторскими экономическими исследованиями, которые наши экономисты и ведущие эксперты представили нашим клиентам.

Просмотреть все последние выпуски

Ресурсы и события

Research Briefing

Перспективы мировой экономики: перспективы роста продолжают ухудшаться

избранное

Брифинги последних исследований

Наши исследовательские брифинги содержат своевременный и глубокий анализ ключевых страновых, региональных и глобальных вопросов, таких как изменения политики, экономические сдвиги, политические события и возникающие сценарии.

Посмотреть все брифинги по исследованиям

8 ноября 2022 г.

7 ноября 2022 г.

7 ноября 2022 г.

4 ноября 2022 г.

3 ноября 2022 г.

Скачать

Global Economic Outlook Report

Октябрь / ноябрь 2022

Дальнейшее умеренное понижение рейтинга краткосрочного прогноза для стран с развитой экономикой (СЭ) подтолкнуло наш прогноз глобального ВВП к опасной близости к территории рецессии, определяемой как падение на душу населения в течение двух кварталов подряд ВВП.

Скачать сейчас

Услуги, которые мы предлагаем

Oxford Economics является лидером в области глобального экономического прогнозирования и эконометрического анализа. Наши строгие экономические прогнозы основаны на ведущей в мире полностью интегрированной глобальной экономической модели. Наши 300 штатных экономистов и аналитиков помогают нашим клиентам отслеживать, анализировать и моделировать тенденции на уровне страны, отрасли и города, а также понимать последствия экономических перспектив для принятия ими решений.

Экономические прогнозы и модели

Oxford Economics является лидером в области глобального экономического прогнозирования и эконометрического анализа. Наши строгие экономические прогнозы основаны на единственной в мире полностью интегрированной глобальной экономической модели. Наши 300 штатных экономистов помогают нашим клиентам отслеживать, анализировать и моделировать тенденции в стране, отрасли и городе, а также понимать экономические перспективы.

Ознакомьтесь с исследовательскими услугами по подписке

Консультационные и консультационные услуги

Наши экономические консультанты и специалисты по передовым идеям являются экспертами в применении передовых экономических инструментов для предоставления ценной информации по наиболее актуальным вопросам бизнеса, финансов и политики.

Ознакомьтесь с консультационными и консультационными услугами

Отрасли, которые мы обслуживаем

Автомобилестроение

Авиация, морской транспорт, логистика и транспорт

Банковское дело и финансы

Строительство и машиностроение

Потребительский сектор и розничная торговля

Энергетика, возобновляемые источники энергии, химия и горнодобывающая промышленность

Продукты питания, напитки и товары народного потребления

Правительство и образование

Производство

Профессиональные услуги

Недвижимость

Технологии, телекоммуникации, СМИ и развлечения

Торговые ассоциации и ассоциации-члены

Путешествия и туризм

«Работать с командой — одно удовольствие. Я чувствовал, что они так же привержены проекту, как и я, как с точки зрения соблюдения сроков, так и с точки зрения предоставления качественного, хорошо написанного контента. Они были очень общительны с регулярными обновлениями процесса. Наш опрос проводился в разгар пандемии, и команда заранее предложила добавить новые вопросы, чтобы ответить на то, что происходило в тот момент, и очень быстро предоставить промежуточный отчет».

Я чувствовал, что они так же привержены проекту, как и я, как с точки зрения соблюдения сроков, так и с точки зрения предоставления качественного, хорошо написанного контента. Они были очень общительны с регулярными обновлениями процесса. Наш опрос проводился в разгар пандемии, и команда заранее предложила добавить новые вопросы, чтобы ответить на то, что происходило в тот момент, и очень быстро предоставить промежуточный отчет».

Лори Хокинс,

Старший директор по глобальному маркетингу

«Oxford Economics — это синоним высококачественных макроэкономических исследований. Веская причина для нас подписаться на новую службу экономического прогнозирования недвижимости».

Андреас Трампп,

Начальник отдела исследований

«Команда Oxford Economics была отличным партнером в нашем исследовательском проекте. Они не только выполнили высококачественную работу в соответствии со сложным заданием и в сжатые сроки, но также предоставили стратегические советы и рекомендации по усовершенствованию и улучшению конечного продукта».

Марк О’Махони,

Старший менеджер по коммуникациям

«Команда Oxford Economics выполнила наш макроэкономический прогноз торговли портами до 2050 года. Команда была очень способной, тесно сотрудничала с нами, учитывала отзывы внутренних и внешних заинтересованных сторон, и мы очень уверены в продукте. Бренд Oxford Economics пользуется доверием на рынке».

Робин Мортимер,

Генеральный директор

«Мы сотрудничаем с Oxford Economics с 2016 года, опираясь на их экономический опыт в ежеквартальном отчете ICAEW Business Confidence Monitor. Со временем у нас сложились тесные рабочие отношения, и Oxford Economics обеспечивает нам превосходное обслуживание клиентов и быстрые, но продуманные ответы в сжатые сроки».

Светлана Димитриевич,

Старший инсайт-менеджер

«Команда CMHC по стресс-тестированию и ORSA начала в этом году использовать Oxford Economics для стресс-тестирования. Наш опыт был очень положительным. Программное обеспечение надежное, интуитивно понятное и удобное для пользователя. Но самое главное, это позволяет пользователю понять связи между переменными и для определенной степени настройки».

Наш опыт был очень положительным. Программное обеспечение надежное, интуитивно понятное и удобное для пользователя. Но самое главное, это позволяет пользователю понять связи между переменными и для определенной степени настройки».

Мирза Арифходзич,

Старший менеджер, стресс-тестирование и ORSA

«Мы были привлечены к работе с Oxford Economics из-за ее солидной репутации и силы ее исследований, и мы были особенно впечатлены вашей способностью представить это правительствам и средствам массовой информации — это причина, по которой мы будем смотреть в будущее. возможность работать вместе».

«Эконометрические модели Oxford Economics обеспечили надежную основу прогнозирования и инновационный подход к прогнозированию сектора коммерческой недвижимости».

«Команда работала с Oxford Economics над глобальным анализом всей нашей отрасли, проектом, который был значительным как по масштабам, так и по влиянию, которое он оказал на наши программы защиты и коммуникации. В рамках проекта был проведен выдающийся анализ глобального присутствия нашей отрасли в мире, а также подготовлен ряд передовых идей и тематических исследований, подтверждающих этот анализ. Мы увидели впечатляющее освещение в СМИ результатов исследования. В этом проекте команда Oxford Economics оказалась настоящим партнером».

В рамках проекта был проведен выдающийся анализ глобального присутствия нашей отрасли в мире, а также подготовлен ряд передовых идей и тематических исследований, подтверждающих этот анализ. Мы увидели впечатляющее освещение в СМИ результатов исследования. В этом проекте команда Oxford Economics оказалась настоящим партнером».

«Объем доступности данных и простота доступа в сочетании с командой экспертов, которая всегда готова помочь, делают Oxford Economics одним из наших надежных экономических экспертов».

«Насколько нам известно, наиболее надежной, всеобъемлющей и своевременной макроэкономической моделью мира является модель Oxford Economics. В 2011 году мы тестировали несколько мировых моделей, и Оксфорд возвышался над конкурентами. В итоге модель Oxford Economics является критически важным инструментом. Поддержка клиентов и обучение обширны, а процесс выставления счетов значительно менее болезненный по сравнению с другими нашими поставщиками».

«Данные и прогнозы Oxford Economics составляют основу наших моделей спроса. Глобальная согласованность и детальная детализация, доступные в их обширном наборе данных, позволяют нам сосредоточиться на переменных, наиболее важных для нашего бизнеса».

«Услуги всегда оказываются своевременно в соответствии с согласованным графиком. Результат стабильный, и в обсуждениях OE показал себя очень отзывчивым и активным. Сроки изготовления быстрые».

Мартен Лин,

Руководитель отдела глобальных макроэкономических сценариев МСФО (IFRS)

Почему Оксфорд Экономикс?

Trusted

Более 2000 ведущих компаний и государственных учреждений полагаются на наши услуги по прогнозированию и сценариям, критически важным для бизнеса. Имея 21 офис по всему миру и глубокое знание рынков, которые мы прогнозируем и анализируем, мы сочетаем широкий географический охват с местным опытом.

Эксперт

Наши 300 экономистов и аналитиков имеют обширный опыт работы в промышленности, финансах и государственном секторе. Они являются экспертами в применении передовых и инновационных экономических и исследовательских инструментов для предоставления ценной информации по насущным вопросам бизнеса, финансов и политики.

Rigorous

Наши экономисты опираются на самые надежные и актуальные данные, а также передовые количественные методы, чтобы обеспечить точный и своевременный анализ. Наш послужной список прогнозирования является одним из лучших в отрасли.

Оперативно реагирующий

Мы предвидим и быстро реагируем на новые тенденции с помощью своевременных, острых исследований. Наша команда здесь, чтобы поддержать вас, отвечая на ваши вопросы по электронной почте, телефону и видеозвонкам. Все клиенты имеют доступ к нашему регулярному расписанию конференций, круглых столов, вебинаров и подкастов, посвященных последним экономическим событиям и перспективам.

Узнайте, как Oxford Economics может помочь вам на пути к росту бизнеса

Поговорите с экспертом

Зарегистрируйтесь в нашем Центре ресурсов, чтобы загружать последние и самые популярные отчеты.

Загрузка формы…

SEB: Nordic Outlook: Решающий выбор для экспериментов в области глобальной экономической политики – новые меры стимулирования, несмотря на признаки перегрева Швеции

Глобальные финансовые рынки демонстрируют устойчивость к среде с явно повышенным уровнем политического риска. Создатели денежно-кредитной политики, похоже, выигрывают от уверенности в своей способности предотвратить падение цен на акции и облигации. Но эффективность монетарной политики все чаще ставится под сомнение. В первой половине 2016 года наблюдались различные развороты роста, но последние экономические сигналы были преимущественно положительными.

Несмотря на значительную неопределенность внутренней политики, важные страны с формирующимся рынком (EM), такие как Россия и Бразилия, в настоящее время пережили самые тяжелые спады, отчасти благодаря более стабильным ценам на энергоносители и сырьевые товары. Индия продолжает свой быстрый рост, в то время как экономика Китая, как ожидается, замедлится контролируемым образом. В целом, перспективы роста на 2016-2018 годы не впечатляют и не имеют четких циклических закономерностей, при этом риски ухудшения результатов роста по-прежнему перевешивают риски роста. Рост ВВП 35 преимущественно богатых стран-членов Организации экономического сотрудничества и развития (ОЭСР) в этом году составит 1,7% по сравнению с 2,3% в 2015 году. В 2017 и 2018 годах годовой рост в ОЭСР составит 2,0% в год. цент.

Индия продолжает свой быстрый рост, в то время как экономика Китая, как ожидается, замедлится контролируемым образом. В целом, перспективы роста на 2016-2018 годы не впечатляют и не имеют четких циклических закономерностей, при этом риски ухудшения результатов роста по-прежнему перевешивают риски роста. Рост ВВП 35 преимущественно богатых стран-членов Организации экономического сотрудничества и развития (ОЭСР) в этом году составит 1,7% по сравнению с 2,3% в 2015 году. В 2017 и 2018 годах годовой рост в ОЭСР составит 2,0% в год. цент.

Денежно-кредитная политика в конце пути – идеи проверяются перед следующим экономическим спадом Банк Японии (BoJ) и шведский Riksbank продлевают свои программы покупки облигаций (количественное смягчение, QE). Центральные банки Великобритании, Японии, Китая и Норвегии продолжат снижать свои ключевые процентные ставки. Федеральная резервная система США (ФРС) будет двигаться в противоположном направлении, повысив ключевую ставку в следующем декабре, дважды в 2017 году и дважды в 2018 году до 1,75%. Среда с низкой инфляцией будет подвергнута испытанию, поскольку разрывы производства в различных странах в настоящее время сокращаются, а политики все активнее вмешиваются в формирование заработной платы, а цены на сырьевые товары стабилизируются на несколько более высоком уровне. Мы ожидаем, что цены на нефть марки Brent будут находиться на уровне 55-60 долларов США за баррель до конца 2018 года с риском снижения. Однако связь между использованием ресурсов и инфляцией неясна; эта связь практически необходима, если мы хотим, чтобы система таргетирования инфляции и независимые центральные банки работали достаточно хорошо. Наш основной сценарий заключается в том, что дезинфляционные силы будут продолжать доминировать в мировой экономике.

Среда с низкой инфляцией будет подвергнута испытанию, поскольку разрывы производства в различных странах в настоящее время сокращаются, а политики все активнее вмешиваются в формирование заработной платы, а цены на сырьевые товары стабилизируются на несколько более высоком уровне. Мы ожидаем, что цены на нефть марки Brent будут находиться на уровне 55-60 долларов США за баррель до конца 2018 года с риском снижения. Однако связь между использованием ресурсов и инфляцией неясна; эта связь практически необходима, если мы хотим, чтобы система таргетирования инфляции и независимые центральные банки работали достаточно хорошо. Наш основной сценарий заключается в том, что дезинфляционные силы будут продолжать доминировать в мировой экономике.

Высокая склонность к сбережениям и низкий инвестиционный аппетит продолжают снижать реальные глобальные краткосрочные процентные ставки, вынуждая центральные банки корректировать свои оценки нейтральной ключевой процентной ставки в сторону понижения. Это означает, что сегодняшняя денежно-кредитная политика не является такой экспансионистской, как предполагалось ранее, что, в свою очередь, замедлит повышение ключевой ставки в будущем. Риски, связанные с дальнейшим ростом цен на активы и частных долгов, практически не влияющих на экономический рост и инфляцию, усилят потребность в мерах налогово-бюджетного стимулирования. Кроме того, слабость банковских систем в зоне евро, Японии и других странах налагает ограничения на денежно-кредитную политику. Тем не менее, накопление долга государственного сектора в последние годы ограничивает пространство для маневра правительств. Различные препятствия усиливают потребность в свежем осмыслении взаимодействия фискальной и денежно-кредитной политики. Возможны автоматические дискреционные пакеты фискальных стимулов, которые в исключительных случаях могут финансироваться за счет «вертолетных денег».

Это означает, что сегодняшняя денежно-кредитная политика не является такой экспансионистской, как предполагалось ранее, что, в свою очередь, замедлит повышение ключевой ставки в будущем. Риски, связанные с дальнейшим ростом цен на активы и частных долгов, практически не влияющих на экономический рост и инфляцию, усилят потребность в мерах налогово-бюджетного стимулирования. Кроме того, слабость банковских систем в зоне евро, Японии и других странах налагает ограничения на денежно-кредитную политику. Тем не менее, накопление долга государственного сектора в последние годы ограничивает пространство для маневра правительств. Различные препятствия усиливают потребность в свежем осмыслении взаимодействия фискальной и денежно-кредитной политики. Возможны автоматические дискреционные пакеты фискальных стимулов, которые в исключительных случаях могут финансироваться за счет «вертолетных денег».

Брексит не менее 80 процентов политический — Лондон укрепляет иммунную систему

Мы придерживаемся нашего вывода о том, что экономические последствия процесса Брексита (выход Соединенного Королевства из Европейского Союза) управляемы, но политические риски серьезны — как для Великобритании, так и для ЕС. Наш основной сценарий, который имеет 70-процентную вероятность, предполагает, что в начале 2017 года вступит в силу «оговорка о выходе» из Лиссабонского договора ЕС. крайне сомнительно, что Великобритания сможет выйти из ЕС всего через два года и до следующих выборов в Европарламент в мае 2019 г.. Британское правительство и Банк Англии стремятся сделать британскую экономику «сверхконкурентоспособной» за счет более слабого фунта (снижение на 17% в прошлом году), снижения ключевой процентной ставки и корпоративного налога, дешевых кредитов и инвестиций в инфраструктуру, которые также смягчит краткосрочные последствия Brexit. Таким образом, заразные экономические последствия в ЕС и других странах будут незначительными. Британский ВВП вырастет на 1,7% в этом году, на 0,9% в 2017 году и на 2,0% в 2018 году, но итоги референдума о Brexit делают наши прогнозы особенно неопределенными как в краткосрочной, так и в долгосрочной перспективе.

Наш основной сценарий, который имеет 70-процентную вероятность, предполагает, что в начале 2017 года вступит в силу «оговорка о выходе» из Лиссабонского договора ЕС. крайне сомнительно, что Великобритания сможет выйти из ЕС всего через два года и до следующих выборов в Европарламент в мае 2019 г.. Британское правительство и Банк Англии стремятся сделать британскую экономику «сверхконкурентоспособной» за счет более слабого фунта (снижение на 17% в прошлом году), снижения ключевой процентной ставки и корпоративного налога, дешевых кредитов и инвестиций в инфраструктуру, которые также смягчит краткосрочные последствия Brexit. Таким образом, заразные экономические последствия в ЕС и других странах будут незначительными. Британский ВВП вырастет на 1,7% в этом году, на 0,9% в 2017 году и на 2,0% в 2018 году, но итоги референдума о Brexit делают наши прогнозы особенно неопределенными как в краткосрочной, так и в долгосрочной перспективе.

Политическое будущее Европы будет в центре внимания в наступающем году, поскольку во Франции и Германии состоятся важные выборы. Экономический рост еврозоны отличается от страны к стране, но в целом является приличным, несмотря на слабость банковской системы и сохраняющиеся вопросы о том, как банки, которым нужен свежий капитал, должны получать поддержку. Рост ВВП в еврозоне составит 1,6% в 2016 году, а затем 1,7% в год в 2017 и 2018 годах. Наш вывод состоит в том, что истеблишмент ЕС предпочтет не двигаться в более федералистском направлении. На практике это означает, что проект евро останется без инфраструктуры и интеграции экономической политики, которые могут обеспечить долгосрочную стабильность евро, но ожидается, что повышенная политическая неопределенность заметно ухудшит перспективы роста еврозоны. Внутренний спрос укрепится за счет снижения безработицы, а загрузка производственных мощностей в ряде стран в настоящее время достигла уровня, при котором капитальные расходы обычно резко возрастают.

Экономический рост еврозоны отличается от страны к стране, но в целом является приличным, несмотря на слабость банковской системы и сохраняющиеся вопросы о том, как банки, которым нужен свежий капитал, должны получать поддержку. Рост ВВП в еврозоне составит 1,6% в 2016 году, а затем 1,7% в год в 2017 и 2018 годах. Наш вывод состоит в том, что истеблишмент ЕС предпочтет не двигаться в более федералистском направлении. На практике это означает, что проект евро останется без инфраструктуры и интеграции экономической политики, которые могут обеспечить долгосрочную стабильность евро, но ожидается, что повышенная политическая неопределенность заметно ухудшит перспективы роста еврозоны. Внутренний спрос укрепится за счет снижения безработицы, а загрузка производственных мощностей в ряде стран в настоящее время достигла уровня, при котором капитальные расходы обычно резко возрастают.

Хотя показатели китайского рынка жилья восстановились, сохраняется неопределенность в отношении долга и избыточных мощностей в экономике. Целевой показатель роста ВВП Пекина в 2016–2020 годах на уровне 6,5–7,0% в год не вызывает доверия без дополнительных мер стимулирования. Мы ожидаем смещения баланса между денежно-кредитной и налогово-бюджетной политикой; необходимое замедление роста кредита поставит более строгие требования к лицам, определяющим налогово-бюджетную политику. Экономика Китая продемонстрирует управляемое замедление, увеличившись в этом году на 6,6%. Рост ВВП замедлится до 6,3% в 2017 году и 6,0% в 2018 году9.0005

Целевой показатель роста ВВП Пекина в 2016–2020 годах на уровне 6,5–7,0% в год не вызывает доверия без дополнительных мер стимулирования. Мы ожидаем смещения баланса между денежно-кредитной и налогово-бюджетной политикой; необходимое замедление роста кредита поставит более строгие требования к лицам, определяющим налогово-бюджетную политику. Экономика Китая продемонстрирует управляемое замедление, увеличившись в этом году на 6,6%. Рост ВВП замедлится до 6,3% в 2017 году и 6,0% в 2018 году9.0005

Повышение политической температуры в США — Победа Клинтон наш основной сценарий

Экономика США потеряла импульс в течение первого полугодия, что повлияло на наш прогноз ВВП на весь 2016 год. Недавние показатели — в сочетании с лежащим в их основе сильным ростом потребления и явно стимулирующими финансовыми условиями — поддерживают реальную экономику. Наш прогноз роста ВВП на 2016 год составляет 1,6% (ранее 1,9%). В следующем году рост ускорится до 2,4% (2,5). Некоторые ограничения со стороны предложения снизят темпы роста до 2,0% в 2018 году в соответствии с потенциальным ростом. Безработица продолжит снижаться и к концу 2018 года достигнет 4,2% по сравнению с 4,9%.процентов сегодня. Темпы повышения заработной платы будут осторожно увеличиваться, что дает ФРС основания для постепенного повышения ключевой ставки. По нашим оценкам, вероятность победы Хиллари Клинтон на ноябрьских президентских выборах составляет 85%. Такой результат не изменит в значительной степени экономические перспективы США, несмотря на некоторые протекционистские элементы в предвыборных заявлениях Клинтон. Если победит Дональд Трамп, это повысит неопределенность во внешней политике и политике безопасности, но Конгресс в значительной степени перемалывает любые странные предложения по экономической политике.

Безработица продолжит снижаться и к концу 2018 года достигнет 4,2% по сравнению с 4,9%.процентов сегодня. Темпы повышения заработной платы будут осторожно увеличиваться, что дает ФРС основания для постепенного повышения ключевой ставки. По нашим оценкам, вероятность победы Хиллари Клинтон на ноябрьских президентских выборах составляет 85%. Такой результат не изменит в значительной степени экономические перспективы США, несмотря на некоторые протекционистские элементы в предвыборных заявлениях Клинтон. Если победит Дональд Трамп, это повысит неопределенность во внешней политике и политике безопасности, но Конгресс в значительной степени перемалывает любые странные предложения по экономической политике.

В скандинавских странах рост будет составлять в среднем 2 процента в год в течение нашего прогнозируемого периода. Мы ожидаем, что восстановление будет умеренным из-за продолжающегося негативного воздействия падения инвестиций в нефтяной сектор, в то время как потребление домашних хозяйств будет стеснено слабым ростом реальных доходов. Рост ВВП Норвегии в этом году составит 0,9%, затем ускорится до 1,8% в 2017 году и 2,0% в 2018 году. Банк Норвегии проведет еще одно снижение ключевой ставки этой осенью, и мы ожидаем первого повышения ставки в Норвегии в середине 2018 года. 2018. Это укрепит крону: обменный курс евро/норвежской кроны на конец 2018 года составит 8,85. В Финляндии есть определенные признаки улучшения, хотя экономика продолжает испытывать сильные препятствия. Потребление является наиболее важной движущей силой, но инвестиции в строительство также начинают ускоряться. Мы ожидаем, что доверие возрастет теперь, когда стране удалось достичь консенсуса в отношении мер по повышению своей конкурентоспособности. Рост ВВП Финляндии в этом году составит 0,7%, осторожно ускорившись до 1,0% в 2017 году и 1,2% в 2018 году. оказался неожиданно медленным. В настоящее время правительство готовит план долгосрочной налогово-бюджетной политики на период до 2025 года. Мы ожидаем, что рост ВВП Дании в этом году достигнет 1,4%, а в последующие два года будет увеличиваться до 2,3% в год.

Рост ВВП Норвегии в этом году составит 0,9%, затем ускорится до 1,8% в 2017 году и 2,0% в 2018 году. Банк Норвегии проведет еще одно снижение ключевой ставки этой осенью, и мы ожидаем первого повышения ставки в Норвегии в середине 2018 года. 2018. Это укрепит крону: обменный курс евро/норвежской кроны на конец 2018 года составит 8,85. В Финляндии есть определенные признаки улучшения, хотя экономика продолжает испытывать сильные препятствия. Потребление является наиболее важной движущей силой, но инвестиции в строительство также начинают ускоряться. Мы ожидаем, что доверие возрастет теперь, когда стране удалось достичь консенсуса в отношении мер по повышению своей конкурентоспособности. Рост ВВП Финляндии в этом году составит 0,7%, осторожно ускорившись до 1,0% в 2017 году и 1,2% в 2018 году. оказался неожиданно медленным. В настоящее время правительство готовит план долгосрочной налогово-бюджетной политики на период до 2025 года. Мы ожидаем, что рост ВВП Дании в этом году достигнет 1,4%, а в последующие два года будет увеличиваться до 2,3% в год.

Ожидается, что три балтийские страны продемонстрируют постепенное ускорение роста, по-прежнему в основном за счет частного потребления. Это, в свою очередь, будет обусловлено сильными рынками труда и хорошим ростом заработной платы. В целом страны Балтии имеют здоровые экономические основы, но уязвимы перед ускорением роста заработной платы, что может привести к снижению их конкурентоспособности. Потребуются дальнейшие меры политики реструктуризации, чтобы улучшить положение Эстонии, Латвии и Литвы по отношению к другим странам и, например, сделать регион менее экономически зависимым от России. Три страны выиграют от низких процентных ставок, но международная ситуация создает для них проблемы, а слабость шведской кроны представляет собой проблему. Рост в странах Балтии ускорится. К 2018 году ожидается, что в среднем он будет близок к своему потенциальному уровню в 3-3,5% в год.

Замедление роста в Швеции в 2017-2018 гг.

В Швеции перспективы экономического роста остаются хорошими благодаря рекордному уровню жилищного строительства, высокому потреблению в государственном секторе из-за массового прибытия беженцев, особенно в 2015 г. рынок. Как фискальная, так и денежно-кредитная политика будут экспансионистскими в течение нашего прогнозируемого периода. Рост ВВП в этом году достигнет 3,7% (корректировка в сторону понижения по сравнению с нашим майским прогнозом в 4,0%). В следующем году ВВП увеличится на 2,8 процента, а в 2018 году – на 2,3 процента. Тем не менее, экономика разделена пополам: внутренние сектора демонстрируют впечатляющую силу, в то время как экспортно-ориентированный сектор испытывает международные препятствия, несмотря на сильно недооцененную крону. Однако замедление роста в Швеции будет недраматическим. Это будет связано со снижением темпов роста жилищного строительства и несколько меньшим давлением на государственные расходы из-за пересмотра прогнозируемой иммиграции в сторону понижения, а также с растущими ограничениями со стороны предложения.

рынок. Как фискальная, так и денежно-кредитная политика будут экспансионистскими в течение нашего прогнозируемого периода. Рост ВВП в этом году достигнет 3,7% (корректировка в сторону понижения по сравнению с нашим майским прогнозом в 4,0%). В следующем году ВВП увеличится на 2,8 процента, а в 2018 году – на 2,3 процента. Тем не менее, экономика разделена пополам: внутренние сектора демонстрируют впечатляющую силу, в то время как экспортно-ориентированный сектор испытывает международные препятствия, несмотря на сильно недооцененную крону. Однако замедление роста в Швеции будет недраматическим. Это будет связано со снижением темпов роста жилищного строительства и несколько меньшим давлением на государственные расходы из-за пересмотра прогнозируемой иммиграции в сторону понижения, а также с растущими ограничениями со стороны предложения.

Несмотря на замедление темпов экономического роста, рынок труда продолжит расти, хотя разрыв в уровне безработицы между выходцами из Швеции и других стран будет увеличиваться. Безработица снизится с сегодняшних 7,0% до менее 6% к середине 2018 года. После этого более медленный рост и растущее предложение рабочей силы, поскольку недавно прибывшие иммигранты все больше выходят на рынок труда, приведут к несколько более высокому уровню безработицы. Повышение заработной платы и окладов в 2016 году, вероятно, будет немного ниже ожиданий, но новый раунд заработной платы уже неизбежен. По нашим прогнозам, двухлетние коллективные трудовые договоры будут заключены в начале 2017 года, при этом повышение заработной платы по контрактам составит в среднем 2,4% в год (на 0,2 процентных пункта выше, чем сегодняшние соглашения). Общее повышение заработной платы вырастет с 2,5% в этом году до 2,9%.процентов в 2017 году и 3,1 процента в 2018 году. Это остается несколько ниже уровня, совместимого с целевым показателем инфляции Риксбанка в 2,0 процента. Инфляция CPIF (индекс потребительских цен без учета изменений процентных ставок) вырастет к концу 2018 года, но не достигнет целевого значения.

Безработица снизится с сегодняшних 7,0% до менее 6% к середине 2018 года. После этого более медленный рост и растущее предложение рабочей силы, поскольку недавно прибывшие иммигранты все больше выходят на рынок труда, приведут к несколько более высокому уровню безработицы. Повышение заработной платы и окладов в 2016 году, вероятно, будет немного ниже ожиданий, но новый раунд заработной платы уже неизбежен. По нашим прогнозам, двухлетние коллективные трудовые договоры будут заключены в начале 2017 года, при этом повышение заработной платы по контрактам составит в среднем 2,4% в год (на 0,2 процентных пункта выше, чем сегодняшние соглашения). Общее повышение заработной платы вырастет с 2,5% в этом году до 2,9%.процентов в 2017 году и 3,1 процента в 2018 году. Это остается несколько ниже уровня, совместимого с целевым показателем инфляции Риксбанка в 2,0 процента. Инфляция CPIF (индекс потребительских цен без учета изменений процентных ставок) вырастет к концу 2018 года, но не достигнет целевого значения. Тем не менее, инфляция ИПЦ в конечном итоге будет немного выше 2%.

Тем не менее, инфляция ИПЦ в конечном итоге будет немного выше 2%.

В середине своего четырехлетнего срока правительство меньшинства Социал-демократической партии зеленых может сосредоточить больше внимания на политике реформ теперь, когда самая острая фаза кризиса беженцев, похоже, миновала. Финансы государственного сектора продолжают улучшаться благодаря значительному расширению рабочих мест, обусловленному такими богатыми налогами компонентами спроса, как потребление и жилищное строительство. Ожидается, что пересмотренная официальная бюджетная политика Швеции с целевым профицитом бюджета на уровне 0,33% ВВП и якорем государственного долга на уровне 35% ВВП сдержит лихорадку реформ в преддверии выборов в сентябре 2018 года. В результате налогово-бюджетной политики, которая недавно была согласована как красно-зеленым блоком, так и оппозиционными партиями Альянса и вступает в силу в 2019 г.- ожидается, что любые признаки того, что структура нарушается, станут оружием в предвыборных дебатах о достоверности налогово-бюджетной политики. Ожидается, что чистое кредитование государственного сектора будет на несколько десятых процентного пункта выше нуля в 2016 и 2017 годах. Из-за давления на расходы в таких областях, как миграция и дисбалансы на рынке жилья, фискальная политика будет довольно экспансионистской в течение следующих нескольких лет.

Ожидается, что чистое кредитование государственного сектора будет на несколько десятых процентного пункта выше нуля в 2016 и 2017 годах. Из-за давления на расходы в таких областях, как миграция и дисбалансы на рынке жилья, фискальная политика будет довольно экспансионистской в течение следующих нескольких лет.

Другие страны, вынуждающие Riksbank покупать облигации — повышение ставок осенью 2017 года

Продолжающаяся свободная глобальная денежно-кредитная политика вынуждает Риксбанк продолжать свою политику расширения, несмотря на сильный рост кредита, осторожный рост инфляции и увеличение использования ресурсов, а также растущие инфляционные риски в будущем. Сегодняшняя программа покупки облигаций будет продлена на шесть месяцев и на 30 миллиардов шведских крон до 30 июня 2017 года. Это повысит риск возникновения проблем с ликвидностью на шведском рынке облигаций. Мы не ожидаем запуска новых макропруденциальных инструментов в течение нашего прогнозного периода; даже политически чувствительный вычет процентов по ипотечному кредиту останется нетронутым. Цены на жилье выровняются в течение 2017 и 2018 годов из-за повышенного внимания рынка к предстоящему повышению ставок Риксбанком (начиная с осени 2017 года). Как и ранее, мы ожидаем, что Риксбанк внесет коррективы в основу своей денежно-кредитной политики, среди прочего повторно введя допустимый диапазон в своем целевом уровне инфляции и изменив свой предпочтительный показатель инфляции на гармонизированный индекс потребительских цен ЕС (HICP). Это даст Риксбанку большую степень свободы и уменьшит потребность в дальнейших мерах монетарного стимулирования. К концу 2018 года ставка репо составит 0,25%. В краткосрочной перспективе ожидается, что курс кроны останется довольно ровным, на продолжающемся слабом уровне. В течение 2017 и 2018 годов мы ожидаем повышения курса кроны по отношению к евро и доллару, при этом к концу 2018 года обменный курс евро к шведской кроне достигнет 8,75, а курс доллара к шведской кроне — 7,609.0005

Цены на жилье выровняются в течение 2017 и 2018 годов из-за повышенного внимания рынка к предстоящему повышению ставок Риксбанком (начиная с осени 2017 года). Как и ранее, мы ожидаем, что Риксбанк внесет коррективы в основу своей денежно-кредитной политики, среди прочего повторно введя допустимый диапазон в своем целевом уровне инфляции и изменив свой предпочтительный показатель инфляции на гармонизированный индекс потребительских цен ЕС (HICP). Это даст Риксбанку большую степень свободы и уменьшит потребность в дальнейших мерах монетарного стимулирования. К концу 2018 года ставка репо составит 0,25%. В краткосрочной перспективе ожидается, что курс кроны останется довольно ровным, на продолжающемся слабом уровне. В течение 2017 и 2018 годов мы ожидаем повышения курса кроны по отношению к евро и доллару, при этом к концу 2018 года обменный курс евро к шведской кроне достигнет 8,75, а курс доллара к шведской кроне — 7,609.0005

Основные показатели: международная и шведская экономика (цифры в скобках являются прогнозами из майского выпуска Nordic Outlook за 2016 г. )

)

| 2015 | 2016 | 2017 | 2018 | ||

| United States | 2.6 | 1.6 (1.9) | 2.4 (2.5) | 2.0 | |

| Euro zone | 1.7 | 1.6 (1.7) | 1.7 (1.8) | 1.7 | |

| Japan | 0. 5 5 | 0.5 (0.5) | 0.5 (0.5) | 0.5 | |

| OECD | 2.3 | 1.7 (1.9) | 2.0 (2.3) | 2.0 | |

| China | 6.9 | 6.6 (6.5) | 6.3 (6.3) | 6.0 | |

| Nordic countries | 2.2 | 2.1 (2.2) | 2.0 (2.0) | 2.0 | |

| Baltic countries | 1. 8 8 | 2.2 (2.6) | 2.8 (3.1) | 3.1 | |

| The world (purchasing power parities, PPP) | 3.1 | 3.1 (3.1) | 3.5 (3.7) | 3,6 | |

| Шведская экономика. Year-on-year changes, % | |||||

| GDP, actual | 4.2 | 3. 7 (4.0 ) 7 (4.0 ) | 2.8 (2.8) | 2,3 | |

| ВВП, скорректированный рабочий день | 4,0 | 3,4 (3,8) | 3,1 (3,0) | 2.4 | |

| Unemployment, % (EU definition) | 7.4 | 6.6 (6.9) | 6.0 (6.5) | 6.0 | |

| Consumer Price Index (CPI) inflation | 0.0 | 0.9 ( 0.9) | 1.2 (1.4) | 1.9 | |

| Government net lending (% of GDP) | 0. 0 0 | 0.3 (0.4) | 0.2 (0.1) | -0.1 | |

| 8,95 (8,70) | 8,75 | ||||

| . Получите дополнительную информацию, пожалуйста, свяжитесь с Роберт Бергквист, +46 70 445 1404 Håkan Frisén, +46 70 763 445 1404 Håkan Frisén, +46 70 763 445 1404 Håkan Friséshet, +46 70 70444414 445 1404 Håkan Frisé, +46 70 445 1404 . Бергвалль +46 8 763 8594 Mattias Bruér, +46 8 763 8506 Olle Holmgren, +46 8 763 8079 Andreas Johnson +46 8 763 8032 | Contact Anna Helsén, Press & PR +46 767 708 708 708 708 708 708 708 708 708 708 708 708 708 708 708 7. 468 708 7. 468 708 7. 468 708 7. 4046. @seb.se | ||||

SEB — ведущая финансовая группа Северных стран, твердо убежденная в том, что предпринимательский ум и инновационные компании играют ключевую роль в создании лучшего мира. Related Posts Курс КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн КурсКурс рубль к рублю белорусскому: Перевод рублей в белорусские рубли калькулятором онлайн, конвертер российского рубля к белорусскому рублю, соотношение на сегодня | |||||