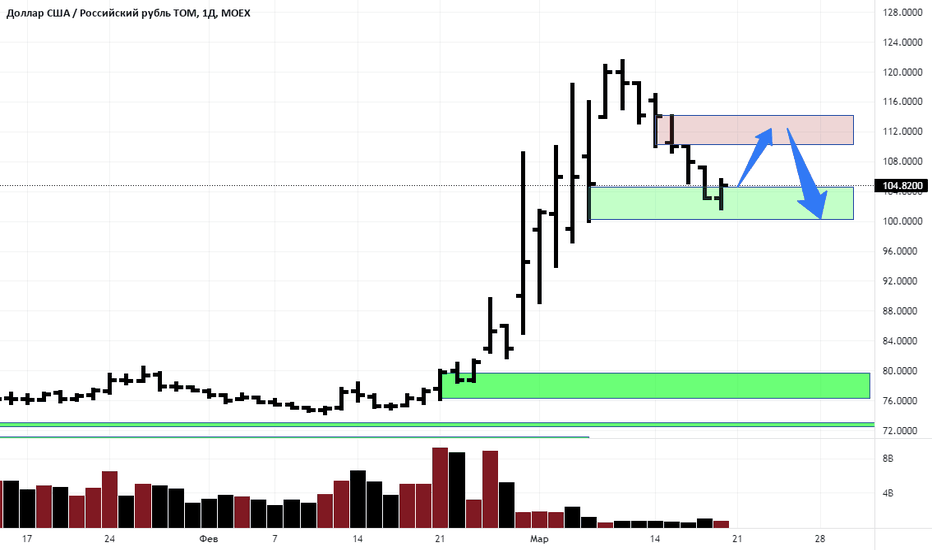

Прогнозы на курс доллара на 2018 год: Минфин дал прогноз по курсу рубля на 17 лет вперед — РБК

Содержание

курс доллара поднимется выше 2,2 BYN/USD — Белрынок

В связи с ожидаемым ростом заработной платы и начавшимся бумом на рынке потребительского кредитования, в 2018 году курс доллара США по отношению к белорусскому рублю может вырасти более чем на 10%.

Только за две недели до завершения 2017 года стало наконец-то известно, каким образом правительство РБ собирается выполнять поручение президента об увеличении средней заработной платы в стране до 1 тыс. BYN, и собирается ли вообще это делать. Это произошло 18 декабря, когда в Палате представителей Национального собрания РБ чиновники представили законопроект о республиканском бюджете на 2018 год, поправки в Бюджетный кодекс и проект закона о бюджете государственного внебюджетного фонда соцзащиты населения на 2018 год.

Повышать зарплату чиновники не хотят, но будут

Как оказалось, чиновники все-таки решили рискнуть своими креслами, и при формировании республиканского бюджета заложили в него увеличение среднегодовой зарплаты не до 1 тыс. BYN, а всего до 921-941 BYN. Правда, проект бюджета рассчитан исходя из консервативного, то есть самого худшего сценария развития экономики РБ, поэтому существует большая вероятность того, что дела будут идти лучше, бюджет получит больше доходов, которые чиновники, по-видимому, пообещают президенту направить на увеличение зарплаты.

BYN, а всего до 921-941 BYN. Правда, проект бюджета рассчитан исходя из консервативного, то есть самого худшего сценария развития экономики РБ, поэтому существует большая вероятность того, что дела будут идти лучше, бюджет получит больше доходов, которые чиновники, по-видимому, пообещают президенту направить на увеличение зарплаты.

При этом правительство, похоже, решило продемонстрировать президенту, что сделало все, что могло для повышения зарплат: практически весь ожидаемый прирост доходов бюджета (согласно консервативному сценарию) предполагается направить на увеличение зарплаты в бюджетной сфере. Фонд оплаты труда в консолидированном бюджете в целом должен увеличиться в 2018 году на 1,2 млрд. BYN по сравнению с 2017 годом. Это должно обеспечить увеличение среднемесячной заработной платы в бюджетной сфере до 700 BYN c 615 BYN, которые ожидаются в текущем году. То есть, зарплата у бюджетников вырастет всего на 14%.

Будут в 2018 году повышены и пенсии: на 12%. Вырастут и выплаты социального характера. По сравнению с 2017 годом выплаты на эти цели вырастут также примерно на 1,2 млрд. BYN.

По сравнению с 2017 годом выплаты на эти цели вырастут также примерно на 1,2 млрд. BYN.

Более того, примерно в 3 раза (до 1,2 млрд. BYN) увеличен резервный фонд президента, средства из которого также могут быть направлены на увеличение зарплаты, но уже по распоряжению президента. То ли чиновники хотят переложить на президента ответственность за рост зарплат, то ли сам президент хочет непосредственно управлять увеличением зарплат и расходами бюджета.

Таким образом, у бюджетников зарплата в 2018 году будет существенно увеличена, хотя, возможно, и не в такой степени, как требуется, чтобы достичь в целом по стране 1 тыс. BYN.

Что касается предприятий небюджетной сферы, то тут ситуация сложнее. Чиновники не могут приказать повысить там зарплату, но пригрозить руководству предприятий вполне в состоянии, что и происходит в некоторых местах. Так, администрация Центрального района Минска разослала предприятиям, расположенным на территории района, письма, в которых было сказано, что руководство предприятий тоже несет персональную ответственность за обеспечение плана по росту зарплаты. Оказалось, что план для Центрального района в декабре – 1.499,3 BYN. В письме также было сказано, что для этого можно сместить выплаты вознаграждений на декабрь, то есть исполком намекнул на то, как можно выполнить распоряжение президента.

Оказалось, что план для Центрального района в декабре – 1.499,3 BYN. В письме также было сказано, что для этого можно сместить выплаты вознаграждений на декабрь, то есть исполком намекнул на то, как можно выполнить распоряжение президента.

Трудно сказать, какой эффект возымеют подобные письма, однако ясно, что некоторый результат все же будет. Поэтому, пожалуй, можно не сомневаться, что в декабре 2017 года зарплата подскочит до 1 тыс. BYN. Можно также не сомневаться, что в январе 2018 года она резко упадет. Нечто подобное происходило в конце прошлого года, когда еще не было никаких требований президента. Многие предприятия выплатили вознаграждения за год своим работникам, в результате чего средняя зарплата по стране увеличилась на 84 BYN (11,7%) по сравнению с ноябрем и достигла до 801,6 BYN. А в январе 2017 года она упала на 10,1% и составила 720,7 BYN.

В октябре 2017 года средняя зарплата в РБ составила 841 BYN, то есть, необходимо обеспечить рост на 159 BYN, что почти в 2 раза превышает подъем в декабре прошлого года. Но учитывая административный ресурс и увеличение зарплат в бюджетной сфере, это не кажется невозможным.

Но учитывая административный ресурс и увеличение зарплат в бюджетной сфере, это не кажется невозможным.

Важно то, что в отличие от событий годичной давности, в начале 2018 года зарплата на практически прежний уровень не вернется. Найдутся директора предприятий, которые действительно повысят зарплату, а в бюджетной сфере ее увеличение, собственно, уже состоялось. В связи с этим ситуация на валютном рынке Беларуси серьезно изменится.

На внутреннем рынке РБ возникнет дефицит валюты

Ожидаемый эффект можно примерно оценить по сумме «лишних» средств, которые окажутся на руках у населения. Что касается бюджетной сферы, то эта величина известна – 1,2 млрд. BYN. Еще 1,2 млрд. BYN добавят пенсионеры и социальные выплаты. Оценить прирост зарплат в небюджетной сфере можно по соотношению численность работников в ней с количеством бюджетников. Последних у нас около 850 тыс., следовательно, во внебюджетной сфере трудится примерно в 4,2 раза больше людей (если считать, что всего у нас официально трудятся 4,5 млн. человек).

человек).

Если предположить, что директора предприятий увеличат зарплату работникам в такой же степени, что и в бюджетной сфере, то это приведет к росту доходов населения за год примерно на 5 млрд. BYN (на 14% — как у бюджетников). В сумме с бюджетниками и пенсионерами это даст примерно 7,4 млрд. BYN. Вырастут и доходы студентов и официально неработающих личностей, но их мы уже учитывать не будем.

Конечно, значительная часть этих средств будет нейтрализована инфляцией, которая в 2018 году ожидается на уровне 7%. То есть примерно половина прироста доходов населения может быть связана. Останется примерно 3,7 млрд. BYN.

Куда они пойдут? Скорее всего, на приобретение товаров и валюты, так как ставки по депозитам, как в рублях, так и в валюте, делают сбережения в банках непривлекательными. В какой пропорции средства разделяться, сказать сложно, но учитывая низкий уровень жизни большинства жителей Беларуси, можно ожидать роста спроса на товары. А это неизбежно приведет к росту импорта, то есть к увеличению спроса на валюту со стороны предприятий. В какой пропорции спрос на товары трансформируется в увеличение импорта также сказать сложно, но ясно, что в значительной, учитывая высокую долю импортных товаров на внутреннем рынке РБ, а также существенную долю импортного сырья и энергоносителей в себестоимости товаров, производимых в Беларуси. Если приблизительно считать, что каждый рубль приведет к росту импорта на 50 копеек, то получится, что импорт вырастет примерно на 1,85 млрд. BYN, то есть в долларовом эквиваленте примерно на 0,9 млрд. USD.

В какой пропорции спрос на товары трансформируется в увеличение импорта также сказать сложно, но ясно, что в значительной, учитывая высокую долю импортных товаров на внутреннем рынке РБ, а также существенную долю импортного сырья и энергоносителей в себестоимости товаров, производимых в Беларуси. Если приблизительно считать, что каждый рубль приведет к росту импорта на 50 копеек, то получится, что импорт вырастет примерно на 1,85 млрд. BYN, то есть в долларовом эквиваленте примерно на 0,9 млрд. USD.

Но следует учитывать, что у нас есть еще один фактор, который будет стимулировать импорт: бум на рынке кредитования, в первую очередь, потребительского. Как было подсчитано в статье «В 2018 году притока валюты в Беларусь от предприятий и населения не будет», это приведет к возникновению дополнительного спроса на валюту в объеме около 0,6 млрд. USD (как минимум).

В сумме это обеспечит возникновение дополнительного спроса на валюту в объеме около 1,5 млрд. USD, что, похоже, будет ненамного меньше величины чистой продажи валюты населением в текущем году. За 11 месяцев это 1,8 млрд. USD, но в ноябре чистые продажи сократились до 64,9 млн. BYN, а в декабре они могут стать отрицательными.

За 11 месяцев это 1,8 млрд. USD, но в ноябре чистые продажи сократились до 64,9 млн. BYN, а в декабре они могут стать отрицательными.

В принципе, это еще не катастрофа, так как до недавних пор внешняя торговля РБ была примерно сбалансированной, то есть чистое предложение валюты со стороны населения выкупали коммерческие банки с Нацбанком, погашая свои валютные долги. То есть, избыток валюты в текущем году не оказывал особого давления на курс белорусского рубля, поэтому исчезновения этого избытка не приведет к краху курса рубля.

Но не стоит забывать, что в приведенных выше расчетах мы ориентировались на минимальное увеличение зарплаты, то есть ее рост в реальности вполне может оказаться существенно выше, а дополнительный спрос на валюту поднимется до 2 млрд. USD или даже выше. Кроме того, предприятия и банки прекрасно понимают имеющиеся риски, поэтому тоже захотят спасти свои сбережения, конвертировав рубли в валюту.

Таким образом, в 2018 году в Беларуси весьма вероятно возникновение дефицита валюты на внутреннем рынке, что приведет к росту спроса на валюту со стороны населения и предприятий и еще большему увеличение дефицита.

Население вполне может из чистого продавца валюты превратиться в ее чистого покупателя, как это было до 2016 года. А это уже серьезно.

Население вполне может из чистого продавца валюты превратиться в ее чистого покупателя, как это было до 2016 года. А это уже серьезно.

Население вполне может из чистого продавца валюты превратиться в ее чистого покупателя, как это было до 2016 года. А это уже серьезно.Если жители страны начнут покупать валюты хотя бы столько же, сколько продают, возникнет дефицит валюты в объеме около 1,5-2 млрд. USD за год. И компенсировать его придется за счет сокращения объемов импорта, для чего, следуя приведенной выше логике соотношения прироста зарплат и импорта, требуется рост курса доллара по отношению к белорусскому рублю примерно на 10%. Возможно увеличение и на большую величину, хотя в этом случае после прекращения бурного роста зарплаты курс может снизиться.

Приведенные расчеты носят весьма приблизительный характер, но они позволяют оценить масштаб имеющихся рисков на валютном рынке страны, связанных с намеченным увеличением зарплат. Ослаблению рубля нет альтернативы, если, конечно, Совмин с Нацбанком не придумают способов связывания средств населения. Но в это что-то слабо верится.

Какими будут зарплаты и курс доллара: прогноз на 2018 год

За два года зарплаты украинцев должны подрасти, но доллар может подскочить до 35 грн. Такие прогнозы жизни страны на 2017—2018 годы сделали в Минэкономразвития и торговли (МЭРТ). Насколько реалистичны такие показатели, выяснила «Сегодня».

Такие прогнозы жизни страны на 2017—2018 годы сделали в Минэкономразвития и торговли (МЭРТ). Насколько реалистичны такие показатели, выяснила «Сегодня».

ЦИФРЫ. По расчетам властей, будем иметь стабильное повышение реального ВВП, зарплаты в долларовом эквиваленте повысятся с 215 долларов почти до 250 долларов, а рост цен может отстать от роста доходов на 12%. Эксперты называют планы власти слишком оптимистичными в части роста ВВП и зарплат, однако согласны, что в среднем многие макропоказатели достижимы, но при условии деэскалации боевых действий. В противном случае экономика недоберет по ВВП, доходам бюджета, зарплатам и «переберет» по росту инфляции и безработицы, девальвации гривни.

Как видно из инфографики, аналитики МЭРТ дали три сценария по макропоказателям. Например, рост реального ВВП оценен в 1,5—3% в нынешнем году и 2—5% в следующем, инфляция меняется от 9% до 13,7% и от 6 до 11% по годам соответственно. Прирост средней зарплаты также колеблется от 600 до 1600 грн в год. Более определенная ситуация с прогнозами номинального ВВП, доходов и расходов госбюджета и курса доллара — здесь максимум от минимума отличается на 7—20%.

Более определенная ситуация с прогнозами номинального ВВП, доходов и расходов госбюджета и курса доллара — здесь максимум от минимума отличается на 7—20%.

ОЦЕНКИ. Экономист Иван Никитченко считает, что базовым сценарием может стать усредненный прогноз МЭРТ с включением по некоторым направлениям максимальных позиций. «За два года рост реального ВВП составит 2—3%, инфляция будет колебаться в пределах 9—12%. Это неплохой сценарий, демонстрирующий дальнейшее выздоровление экономики. Прогноз инфляции в 9% на 2017 год можно считать оптимистичным, ведь в наших условиях индекс потребцен меньше 10% говорит о том, что уровень доходов населения постепенно станет адаптироваться к нынешнему курсу валют, росту комуслуг и т. д. Все это приведет к реальному росту средних зарплат населения с 5200 в прошлом году до 7000 грн в этом и 8000 грн в следующем. Старт повышению заработков дан, так как минзарплата уже составляет 3200 грн. То есть работодатели вынуждены будут выводить доходы из тени, создавать легальные рабочие места. Все это позволит за два года снизить безработицу до 8—9% с 9,9% в 2016 году», — уточняет Никитченко.

Все это позволит за два года снизить безработицу до 8—9% с 9,9% в 2016 году», — уточняет Никитченко.

Президент Украналитцентра Александр Охрименко более пессимистичен: «По ВВП, доходам, резервам НБУ, зарплатам наш Центр ожидает минимального роста показателей, а вот по инфляции, курсу доллара, расходам, росту госдолга, наоборот, максимальных. Например, резервы Нацбанка снизятся из-за того, что придется погашать кредит МВФ, а новых займов может и не быть или они окажутся небольшими — 1—2 млрд долларов в год».

ПРОГНОЗЫ. По словам Никитченко, средний сценарий реален потому, что в 2017—2018 годах не ожидается резких колебаний курса валют. «В Минэкономики обещают, что среднегодовой курс доллара будет 28—29 грн в этом году и 30—32 грн в следующем, — прогнозирует Никитченко. — Это возможно, поскольку Нацбанк теперь придерживается политики медленной девальвации гривни, что соответствует текущему состоянию экономики. Как правило, гривня дешевеет в январе-феврале и в октябре-декабре, когда на нее больше всего давят инфляция, необходимость закупки газа и угля, повышение соцстандартов, рост «коммуналки». Чтобы падение гривни не было резким, НБУ использует резервы, дабы за 2—3 месяца стабилизировать гривневые колебания», — отмечает Никитченко.

Чтобы падение гривни не было резким, НБУ использует резервы, дабы за 2—3 месяца стабилизировать гривневые колебания», — отмечает Никитченко.

Охрименко больше всего беспокоит курс гривни — эксперт считает заниженными даже максимальные показатели Кабмина. По его мнению, ожидаемый рост цен на газ увеличит расходы на его закупку, что снизит приход валюты в страну и увеличит ее отток. «Курс гривни намного больше, чем раньше, станет зависеть от денег наших гастарбайтеров за рубежом: чем больше СКВ поступит от них в страну (в 2016 г. было порядка 5 млрд долларов — Авт.), тем крепче окажется гривня, так как эта валюта пойдет на рынок. Наиболее реальный среднегодовой курс около 30 грн/долл., то есть в декабре может быть 32 грн/долл. Прогнозы на 2018 год давать сейчас сложно, так как они зависят от многих факторов», — сказал нам Охрименко.

При этом оба эксперта уточняют, что базовый сценарий в любой момент может ухудшиться, поскольку украинская экономика по-прежнему весьма зависима от различных форс-мажоров — в виде перспектив сотрудничества с МВФ, рисков эскалации конфликта на востоке страны или сюрпризов в плане внеочередных выборов в Верховную Раду. «Но несмотря на это наша экономика демонстрирует продолжительное выздоровление. И если эта динамика останется неизменной, то через 2—3 года люди смогут почувствовать реальное и стабильное улучшение уровня жизни», — резюмировал Никитченко.

«Но несмотря на это наша экономика демонстрирует продолжительное выздоровление. И если эта динамика останется неизменной, то через 2—3 года люди смогут почувствовать реальное и стабильное улучшение уровня жизни», — резюмировал Никитченко.

Коновалова Христина, Александр Панченко, Сегодня

Спасибі за Вашу активність, Ваше питання буде розглянуто модераторами найближчим часом

Обменный курс филиппинского песо (USD к PHP)

Филиппины — Обменный курс

Песо ослабевает до более чем семилетнего минимума

В ноябре филиппинское песо (PHP) ослабло по отношению к доллару США, продолжая тенденцию, Август. 11 ноября валюта торговалась на уровне 48,96 филиппинских песо за доллар США, что является самым слабым значением с 29 апреля 2009 года. Это было на 0,4% ниже, чем в тот же день предыдущего месяца, и на 4,0% ниже в годовом исчислении. Валюта потеряла 4,3% своей стоимости с начала года.

Недавнее обесценивание песо было вызвано несколькими факторами. С одной стороны, это отражает укрепление доллара США на фоне растущих ожиданий повышения ставки ФРС в ближайшее время. С другой стороны, профицит счета текущих операций на Филиппинах сокращается, поскольку рост денежных переводов во второй половине этого года замедлился по сравнению с высокими темпами роста, наблюдавшимися в прошлые годы. Кроме того, иностранные продажи филиппинских акций увеличились на фоне опасений рынка по поводу политической неопределенности в отношении администрации Родриго Дутерте. Наконец, 11 ноября рынки Юго-Восточной Азии пострадали как побочный эффект победы Дональда Трампа на президентских выборах в США из-за растущего консенсуса в отношении того, что его программы налогово-бюджетного стимулирования и масштабные инфраструктурные инвестиционные программы подтолкнут инфляцию и ставки США, вытесняя капитал из развивающихся рынках в долларовые активы.

С одной стороны, это отражает укрепление доллара США на фоне растущих ожиданий повышения ставки ФРС в ближайшее время. С другой стороны, профицит счета текущих операций на Филиппинах сокращается, поскольку рост денежных переводов во второй половине этого года замедлился по сравнению с высокими темпами роста, наблюдавшимися в прошлые годы. Кроме того, иностранные продажи филиппинских акций увеличились на фоне опасений рынка по поводу политической неопределенности в отношении администрации Родриго Дутерте. Наконец, 11 ноября рынки Юго-Восточной Азии пострадали как побочный эффект победы Дональда Трампа на президентских выборах в США из-за растущего консенсуса в отношении того, что его программы налогово-бюджетного стимулирования и масштабные инфраструктурные инвестиционные программы подтолкнут инфляцию и ставки США, вытесняя капитал из развивающихся рынках в долларовые активы.

Эксперты FocusEconomics Consensus Forecast ожидают, что к концу этого года курс филиппинского песо составит 48,1 филиппинского песо за доллар США. В следующем году панель видит валюту, торгующуюся на уровне 48,5 PHS за доллар США.

В следующем году панель видит валюту, торгующуюся на уровне 48,5 PHS за доллар США.

Филиппины — данные обменного курса

| 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|

| Exchange Rate (vs USD) | 46.93 | 49.60 | 50.01 | 52.50 | 50.66 |

Sample Report

5 years of economic forecasts for more than 30 economic indicators.

Скачать

Таблица обменных курсов Филиппин

Примечание: филиппинских песо (PHP) за доллар США.

Источник: Thomson Reuters.

Филиппины Факты

| Значение | Изменить | Дата | |

|---|---|---|---|

| Bond Yield | 4.44 | -4.11 % | Dec 27 |

| Exchange Rate | 50. 66 66 | 0.02 % | Jan 01 |

Sample Report

Получите образец отчета, в котором показаны наши данные и анализ по регионам, странам и товарам.

Скачать

Запрос

Пробная версия

Начните работать с отчетами, используемыми крупнейшими мировыми финансовыми учреждениями, транснациональными корпорациями и государственными учреждениями прямо сейчас. Нажмите на кнопку ниже, чтобы начать.

Зарегистрироваться

Новости экономики

- 901:25 Филиппины: экспорт товаров снизился в августе 90 126

11 октября 2022 г.

Экспорт товаров снизился на 2,0% в годовом исчислении в августе после снижения на 4,1% в июле.

Читать далее

Филиппины: инфляция достигла самого высокого уровня с сентября 2018 года в сентябре

5 октября 2022 г.

Инфляция составила 6,9% в сентябре, что выше августовских 6,3%.

Читать далее

Филиппины: PMI в производственном секторе вырос в сентябре

3 октября 2022 г.

Глобальный индекс менеджеров по закупкам (PMI) S&P в обрабатывающей промышленности вырос до 52,9 в сентябре с 51,2 в августе.

Читать далее

Филиппины: в сентябре Центральный банк повысил ставку еще на 50 базисных пунктов

21 сентября 2022 г.

На собрании 21 сентября Bangko Sentral ng Pilipinas (BSP) повторил свое августовское решение и повысил ставку обратного выкупа овернайт на 50 базисных пунктов до 4,25%, что соответствует ожиданиям рынка.

Читать далее

- 901:25 Филиппины: экспорт товаров упал в июле 90 126

9 сентября 2022 г.

Экспорт товаров снизился на 4,2% в годовом исчислении в июле (июнь: +1,0% в годовом исчислении).

Читать далее

Обзор рынка 2022 г.

— обновление за четвертый квартал

— обновление за четвертый квартал

Рынки несколько стабилизировались за последние три месяца, но 2022 год остается ужасным для инвесторов, чьи акции и государственные облигации в этом году показали отрицательную доходность. Инвесторы по-прежнему обеспокоены высокой инфляцией, замедлением роста и возможностью того, что агрессивный ФРС вызовет рецессию.

Трудно найти много хороших новостей, но одним из источников утешения является то, что настроения инвесторов очень негативны, что дает некоторую уверенность в том, что рынки уже учли плохие новости. Наш композитный индекс настроений, который измеряет настроения инвесторов в отношении индекса S&P 500® с помощью ряда технических показателей, индикаторов позиционирования и опросов, находится на уровне перепроданности, близком к двум стандартным отклонениям.

Увеличиваются ли шансы рецессии в США?

Слишком рано предсказывать, что рецессия является наиболее вероятным результатом для экономики США в 2023 году, но вероятность этого растет. Основное предупреждение исходит от перевернутой кривой доходности, где спред между доходностями 10-летних и 2-летних казначейских облигаций является самым отрицательным за 40 лет. Некоторые опережающие индикаторы экономики США, такие как индекс новых заказов Института управления поставками, смягчились. Показатели, на которых сосредоточена ФРС, такие как фонд заработной платы и заработная плата, остаются перегретыми. Эти тенденции на рынке труда, как правило, отстают от экономики в целом. Это создает риск того, что ФРС продолжит ужесточение, даже когда экономика ослабнет. Это также означает, что председатель ФРС Джером Пауэлл вряд ли перейдет к менее ястребиной позиции до начала 2023 года9.0007

Основное предупреждение исходит от перевернутой кривой доходности, где спред между доходностями 10-летних и 2-летних казначейских облигаций является самым отрицательным за 40 лет. Некоторые опережающие индикаторы экономики США, такие как индекс новых заказов Института управления поставками, смягчились. Показатели, на которых сосредоточена ФРС, такие как фонд заработной платы и заработная плата, остаются перегретыми. Эти тенденции на рынке труда, как правило, отстают от экономики в целом. Это создает риск того, что ФРС продолжит ужесточение, даже когда экономика ослабнет. Это также означает, что председатель ФРС Джером Пауэлл вряд ли перейдет к менее ястребиной позиции до начала 2023 года9.0007

Рецессия, однако, кажется неизбежной для еврозоны и Великобритании, где сильно ударил рост цен на природный газ. Экономика Китая остается слабой, но стимулирование происходит, хотя и постепенно. Окончание возрождающихся в Китае карантинных ограничений, связанных с COVID-19, как мы надеемся, к началу следующего года, должно позволить восстановить экономический рост.

Какой тип рецессии может ожидать США?

Мы все еще находимся в лагере мягкой/мягкой посадки для США и ожидаем, что сильные финансы домохозяйств и корпораций могут ограничить спад, в худшем случае, легкой рецессией.

Аргументы против глубокой рецессии в США заключаются в том, что балансы домохозяйств и предприятий находятся в хорошей форме, а сдерживание инфляции может привести к восстановлению реальной покупательной способности. Этот результат, однако, зависит от того, что ФРС замедлит темпы ужесточения и сделает паузу лишь на умеренно ограничительном уровне.

Мы ожидаем, что в ближайшие месяцы инфляция будет иметь тенденцию к снижению, что, наряду с признаками замедления роста, должно позволить ФРС сделать паузу после того, как целевая ставка будет находиться в диапазоне 4,0%-4,5%. Однако этапы ужесточения политики ФРС обычно вызывают тревогу у рынков. Инвесторы, вероятно, будут обеспокоены чрезмерным ужесточением денежно-кредитной политики и риском более серьезной рецессии.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс