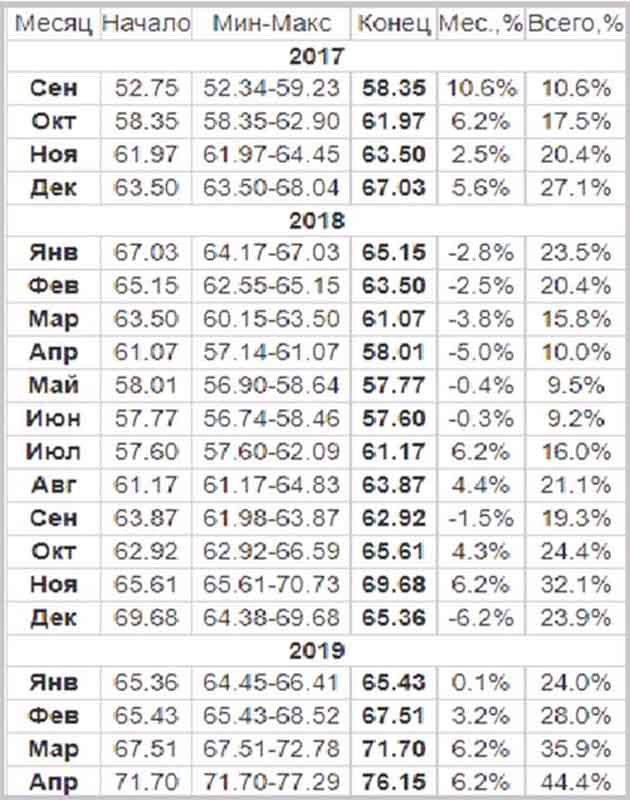

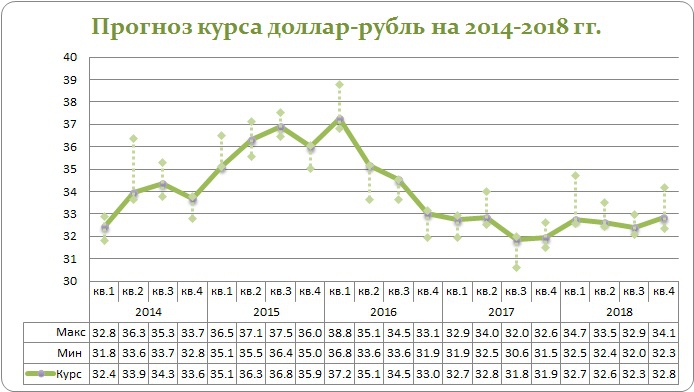

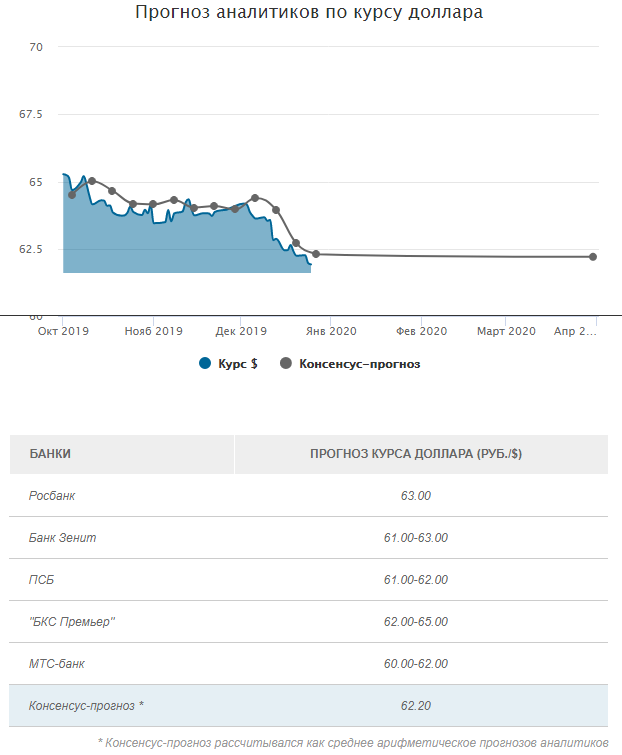

Прогнозы по курсу доллара на 2018: Минфин дал прогноз по курсу рубля на 17 лет вперед — РБК

Содержание

EUR/USD: Понижение прогнозного профиля | Статья

4 августа 2022 г.

Авторы

Крис Тернер

Франческо Песоле

В этом году мы были медвежьими по паре EUR/USD, но недостаточно медвежьими. Война на Украине и то, что она сделала с условиями торговли еврозоны, нанесли ущерб равновесной справедливой стоимости евро. Мы снижаем наш прогноз по курсу евро/доллар США примерно на 4–5 % по кривой профиля на 2022–2024 годы

В этой статье

- Консенсус был слишком оптимистичным

- Оценка: евро недешев

- Изменение базового сценария

Скачать статью в формате PDF

Консенсус был слишком оптимистичным

Большую часть этого года мы были довольно медвежьими по отношению к евро/доллару США, сначала из-за циклического ужесточения ФРС, а затем из-за стагфляционного шока , вызванного вторжением России в Украину. И мы всегда считали, что курс доллара, вероятно, достигнет своего пика в этом году, учитывая мнение дома о том, что ФРС, вероятно, снизит ставки в 2023 году9.0005

И мы всегда считали, что курс доллара, вероятно, достигнет своего пика в этом году, учитывая мнение дома о том, что ФРС, вероятно, снизит ставки в 2023 году9.0005

Тем не менее, поскольку EUR/USD сейчас находится на минимумах года, наш текущий прогноз на конец года 1,08 делает нас оптимистичными по отношению к EUR/USD. Это было неудобно представлять клиентам, и теперь нам нужно принять меры.

Для справки, на приведенном ниже графике показано, как консенсусу трудно угнаться за резким падением пары EUR/USD в этом году.

Консенсусу не удается угнаться за падением EUR/USD

ING, Consensus Economics

Оценка: евро стоит недешево

Мы понимаем, что многие корпоративные казначеи относятся к прогнозам валютных курсов со стороны продаж с большой долей скептицизма, но шок от военных условий торговли и то, что это означает для справедливой стоимости евро/доллар США, были медвежьими. разработка прогнозного профиля. Еще 16 марта мы говорили, что EUR/USD, торгующаяся на уровне 1,10, в реальном выражении переоценена на 9% и стоит недешево.

Еще 16 марта мы говорили, что EUR/USD, торгующаяся на уровне 1,10, в реальном выражении переоценена на 9% и стоит недешево.

Возвращаясь к вопросу о справедливой стоимости, краткое резюме. В нашей модели поведенческого равновесного обменного курса (BEER) мы оцениваем справедливую стоимость валютных пар в реальном выражении на основе среднесрочных экономических показателей: условий торговли (цена экспорта, деленная на цену импорта), производительность, государственное потребление. и текущий счет. Учитывая периодичность этих данных, справедливая стоимость BEER рассчитывается ежеквартально.

Одно последовательное наблюдение, которое можно сделать в отношении большинства валют G10, заключается в том, что условия торговли в среднем являются самым большим фактором, определяющим среднесрочные колебания обменного курса. Это понятие особенно актуально в нынешних условиях, когда высокая волатильность цен на сырьевые товары привела к значительным потрясениям в условиях торговли большинства стран.

Этому шоку условий торговли, особенно для евро, конечно же, способствовали цены на энергоносители. Наш экономист из США Джеймс Найтли представляет приведенную ниже диаграмму, показывающую огромное расхождение между тем, сколько США и Европа платят за цены на природный газ. А наши европейские макрокоманды и отраслевые команды подробно рассмотрели в недавней статье полное влияние нехватки газа на европейскую экономику. Энергетическая независимость США всегда была хорошей новостью для доллара.

Что касается нашей модели EUR/USD BEER, которая показывает хорошую объяснительную способность (R-квадрат 0,70), мы можем наблюдать, как негативное влияние на равновесный обменный курс шока условий торговли в еврозоне (вызванного высокие цены на энергоносители) был значительным. На приведенной ниже диаграмме показано, насколько каждый фактор повлиял на изменение реальной среднесрочной справедливой стоимости EUR/USD в каждом квартале. Ослабляющий эффект условий торговли еврозоны очевиден.

Высокие цены на энергоносители ухудшили условия торговли еврозоны и справедливую стоимость EUR/USD

ИНГ, Макробонд

Несмотря на недавнее ослабление спотовой пары EUR/USD, падение справедливой стоимости BEER, вызванное условиями торговли, было настолько значительным, что, по нашим оценкам, пара все еще примерно на 5% переоценена по сравнению с ее среднесрочным равновесным уровнем (график ниже). ).

Неправильная оценка EUR/USD относительно справедливой стоимости BEER

ИНГ

Это не означает, что евро/доллар США будет постоянно торговаться ниже паритета в среднесрочной перспективе — поскольку отклонения от справедливой стоимости в пределах диапазона стандартного отклонения 1,5 могут сохраняться в течение многих кварталов, — но просто показывает, что евро не выглядит дешево, если принять во внимание среднесрочные экономические факторы. Чтобы «разблокировать» некоторый существенный потенциал роста пары, нам, вероятно, потребуется увидеть улучшение условий торговли в еврозоне или, другими словами, снижение цен на энергоносители.

Чтобы «разблокировать» некоторый существенный потенциал роста пары, нам, вероятно, потребуется увидеть улучшение условий торговли в еврозоне или, другими словами, снижение цен на энергоносители.

Изменение базового сценария

Как и выше, валютные прогнозы не являются окончательным решением для корпоративных казначеев, и здесь, в ING, мы считаем полезным представить сценарный подход. Еще в июне мы представили четыре таких сценария, в которых наш базовый сценарий (сценарий 2) предполагал, что пара EUR/USD останется слабой этим летом, но плавно восстановится до 1,08 к концу года, поскольку внимание рынка более полно переключилось на цикл смягчения ФРС 2023 года.

Учитывая недавнее сокращение поставок российского газа в Европу и нашу команду еврозоны, очень обеспокоенную перспективами роста Европы этой зимой, мы теперь считаем, что сценарий 3 выглядит более вероятным базовым сценарием, и чувствуем себя все более некомфортно из-за «бычьего» евро. /USD прогноз на конец года.

Сокращение нашего прогнозного профиля EUR/USD теперь больше соответствует точке зрения нашей команды по стратегии ставок на расхождение двухлетнего своп-спрэда еврозоны/США. Этот спред продолжает двигаться по отношению к евро/доллару США до конца года, а ожидания смягчения ФРС начинают проявляться только в 1 квартале 2023 года.

EUR/USD и двухлетние своп-спреды: фактические данные и прогнозы ING

Рейтер, ИНГ

Объединяя макроэкономические данные, денежно-кредитную политику, оценку и геополитические взгляды, кажется, сейчас самое подходящее время, чтобы снизить на 4-5% нашу прогнозируемую кривую профиля EUR/USD.

Пожалуйста, найдите наш новый набор прогнозов EUR/USD в таблице ниже.

Наш прогноз EUR/USD

ИНГ

Авторы

Крис Тернер

Глобальный руководитель отдела рынков и региональный руководитель исследований в Великобритании и Центральной и Восточной Европе

Франческо Песоле

FX-стратег

Отказ от ответственности за содержание

Эта публикация была подготовлена ING исключительно в информационных целях, независимо от средств, финансового положения или инвестиционных целей конкретного пользователя. Информация не является инвестиционной рекомендацией, а также инвестиционной, юридической или налоговой консультацией или предложением или предложением купить или продать какой-либо финансовый инструмент. Подробнее

Информация не является инвестиционной рекомендацией, а также инвестиционной, юридической или налоговой консультацией или предложением или предложением купить или продать какой-либо финансовый инструмент. Подробнее

Перейти к

- О нас

- Связки

- Понимание потребителей

Если вы являетесь профессиональным клиентом MiFID и хотите получить более глубокий анализ финансовых рынков, посетите наш исследовательский веб-сайт:

research.ing.com

Макроэкономическая и валютная политика основных торговых партнеров США

Отчет за июнь 2022 г.

Уполномочивающий закон (2015 г.)

Уполномочивающий закон (1988 г.)

Прошлые отчеты

Отчеты за 2021 год

- Отчет за декабрь 2021 года | Отчет

за апрель 2021 г.

Отчеты за 2020 год

- Отчет за декабрь 2020 | Отчет

за январь 2020 г.

Отчеты за 2019 год

- Отчет за май 2019 года

Отчеты за 2018 год

- Отчет за октябрь 2018 года | Отчет

за апрель 2018 г.

Отчеты за 2017 год

- Отчет за октябрь 2017 г. | Отчет

за апрель 2017 г.

Отчеты за 2016 год

- Отчет за октябрь 2016 года | Отчет

за апрель 2016 г.

Отчеты за 2015 год

- Отчет за октябрь 2015 года | Отчет

за апрель 2015 г.

Отчеты за 2014 год

- Отчет за октябрь 2014 года | Отчет

за апрель 2014 г.

Отчеты за 2013 год

- Отчет за октябрь 2013 года | Отчет

за апрель 2013 г.

Отчеты за 2012 год

- Отчет за ноябрь 2012 года | Отчет 9 за май 2012 г.0026

Отчеты за 2011 год

- Отчет за декабрь 2011 года | Отчет за май 2011 г. | Отчет

за февраль 2011 г.

Отчеты за 2010 год

- Отчет за июль 2010 года

- Приложение: Накопление резервов в иностранной валюте, последние изменения и меры адекватности

Отчеты за 2009 г.

- Отчет за октябрь 2009 г.

- Приложение 1: Исторический взгляд на статус резервной валюты доллара США

- Приложение 2: отчет Конгрессу о двустороннем и многостороннем надзоре МВФ за политикой членов

- Отчет за апрель 2009 г.

- Приложение I: Укрепление финансовой системы и восстановление глобального роста

- Приложение II: Прошлые определения Казначейства США в отношении стран, которые, как считается, манипулировали своим обменным курсом

Отчеты за 2008 год

- Отчет за декабрь 2008 года

- Приложение I: Валютная структура резервов в иностранной валюте

- Приложение II: Суверенные фонды благосостояния

- Отчет за май 2008 г.

- Приложение: Суверенные фонды благосостояния

Отчеты за 2007 год

- Отчет за декабрь 2007 года

- Приложение I: Трансграничные потоки капитала и деятельность на валютном рынке

- Приложение II: Суверенные фонды благосостояния

- Отчет за июнь 2007 г.

- Приложение I: Модели индикаторов

- Приложение II: Торговые данные Китая

- Приложение III: Суверенные фонды благосостояния

Отчеты за 2006 год

- Отчет за декабрь 2006 года

- Приложение I: Модели индикаторов

- Приложение II: Несоответствие обменного курса: что говорят нам модели и методологические соображения

- Приложение III: Достаточность валютных резервов

- Отчет за май 2006 г.

- Приложение I: Модели индикаторов

- Приложение II: Фиксированные и гибкие обменные курсы

- Информационный бюллетень: Обязательства официальных лиц Китая

- Информационный бюллетень: Действия Китая в отношении гибкости обменного курса, финансовой реформы и сбалансированного роста

Отчеты за 2005 г.

- Отчет за ноябрь 2005 г.

- Приложение: Анализ обменных курсов в соответствии с Законом

- Май 2005 г.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс