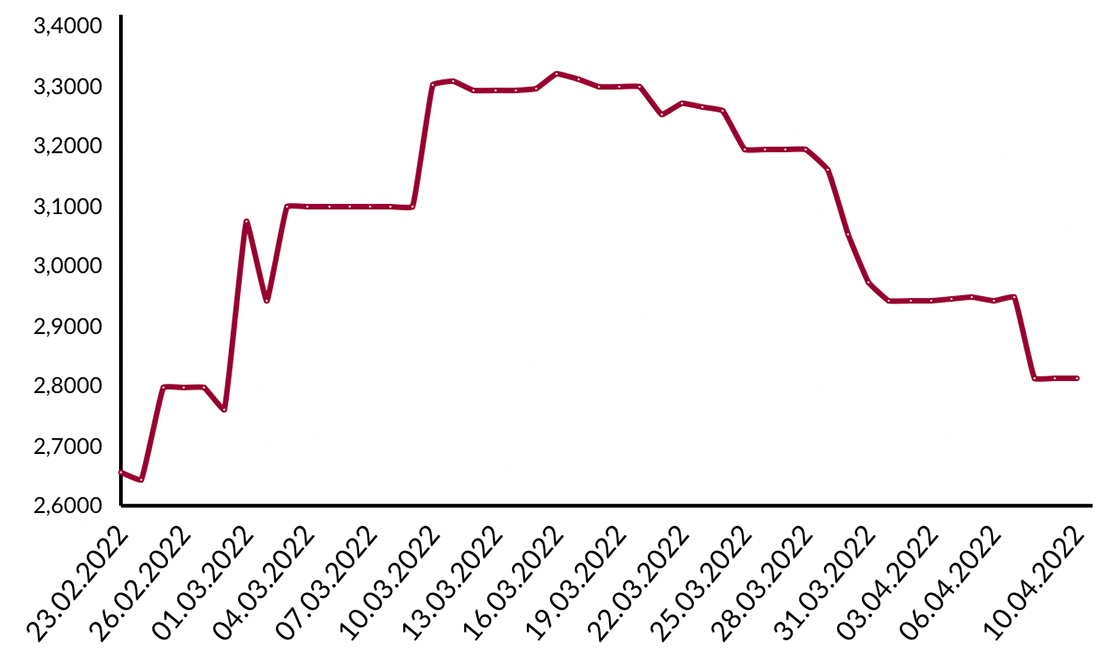

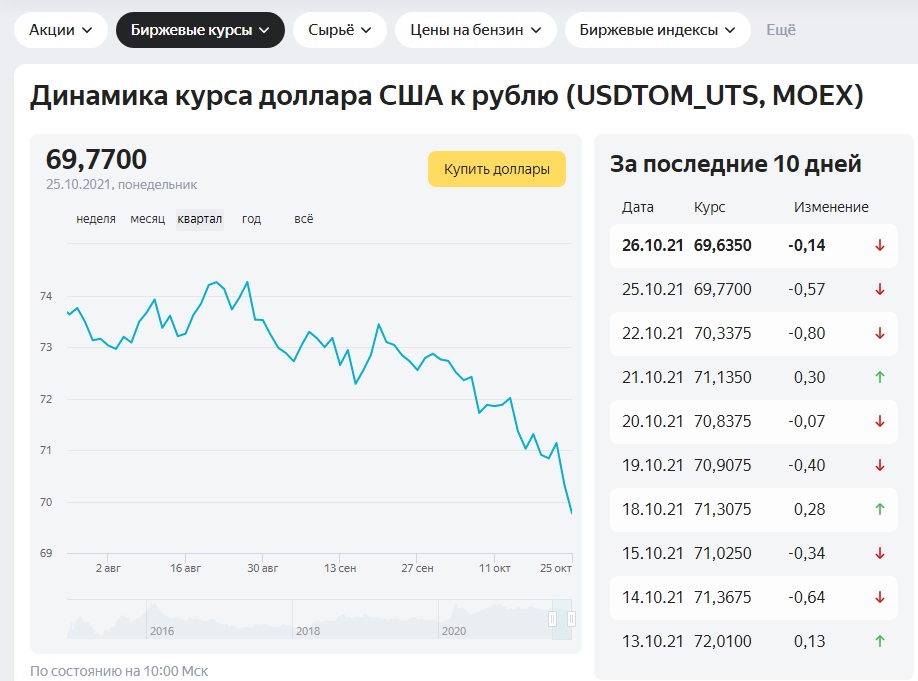

Реальный курс доллара: USDRUB 💸 Реальный вес национальной валюты — 105 рублей за 1 доллар США. Именно такой — а не 74₽/$ п

Содержание

Как считать реальный курс? – Новости – Научно-образовательный портал IQ – Национальный исследовательский университет «Высшая школа экономики»

Алла Свиридова,

аналитик Института Открытой Экономики

Укрепление рубля в целом совсем не обязательно свидетельствует о снижении конкурентоспособности в отдельных отраслях промышленности. Наше исследование показало, что крупнейшие экспортно-ориентированные отрасли практически не испытали на себе негативного влияния укрепления рубля.

Реальное укрепление рубля, наблюдающееся после кризиса 1998 года в России часто трактуется как фактор, снижающий конкурентоспособность российских товаров по сравнению с зарубежными. Эта идея прочно завладела умами многих экономистов и политиков и серьезно влияет на курсовую политику Центробанка, добавляя к цели сокращения инфляции ориентир по реальному укреплению рубля. Однако скупка Банком России валюты на рынке в целях сдерживания укрепления рубля приводит к росту денежной массы и способствует развитию инфляционных процессов. В связи с этим нам представлялось интересным разобраться, так ли губительно укрепление рубля для российского экспорта, и на какие отрасли экономики рост реальной стоимости национальной валюты влияет в наибольшей степени.

В связи с этим нам представлялось интересным разобраться, так ли губительно укрепление рубля для российского экспорта, и на какие отрасли экономики рост реальной стоимости национальной валюты влияет в наибольшей степени.

Сначала зададимся вопросом: на основе чего делаются выводы о снижении конкурентоспособности российской промышленности? Стандартная методика расчета реального обменного курса основана на отношении индексов потребительских цен (ИПЦ) внутри страны и за рубежом, взвешенных пропорционально доле каждой страны во внешнеторговом обороте. Такой подход не позволяет делать выводы для отдельных отраслей по нескольким причинам.

Во-первых, ИПЦ учитывает товары пропорционально их доле в потреблении, состоящем из продуктов с высокой степенью обработки. Используемая для расчета ИПЦ корзина не соответствует структуре российского производства, и тем более экспорта, в котором преобладают сырьевые товары. Во-вторых, цена на сырье обычно выражена в долларах, хотя торговля с США не имеет большой доли в российском товарообороте. Получается, что при стандартном расчете реального эффективного курса рубля доллар учитывается с меньшим весом, чем он имеет в фактической торговле. Таким образом, стандартная методика расчета реального эффективного курса рубля не совсем корректна, поскольку использует искаженные пропорции торговли.

Получается, что при стандартном расчете реального эффективного курса рубля доллар учитывается с меньшим весом, чем он имеет в фактической торговле. Таким образом, стандартная методика расчета реального эффективного курса рубля не совсем корректна, поскольку использует искаженные пропорции торговли.

Институтом Открытой Экономики предложена иная методика, позволяющая охарактеризовать динамику конкурентоспособности отдельных отраслей промышленности. Она базируется на отношении мировой цены на производимый товар к внутренним ценам, а именно, к индексу затрат для данной отрасли. Затраты рассчитываются исходя из цен производителей продукции, используемой в данной отрасли, а также заработной платы. Естественно ожидать, что рост мировых цен может в некоторой степени нивелировать негативные последствия увеличения внутренних цен. Данная методика особенно хорошо подходит для основных добывающих и экспортно-ориентированных отраслей, где конечный продукт достаточно однороден.

В целом реальный эффективный курс рубля, основанный на ИПЦ, за период с декабря 1998 по декабрь 2003 года укрепился на 40%. Но для отдельных отраслей динамика индексов конкурентоспособности существенно различается.

Согласно нашим расчетам, нефтедобывающая промышленность не пострадала от укрепления рубля. Наоборот, как это видно из рисунка, ее конкурентоспособность на конец 2003 года увеличилась на 20% по сравнению с декабрем 1998 года. Основным фактором данного увеличения конкурентоспособности, безусловно, явился рост мировых цен на нефть, который существенно опережал рост внутрироссийских цен. Стремительное увеличение конкурентоспособности наблюдалось до 2001 года, в дальнейшем индекс снижался, несмотря на стабильно высокие цены. Виной тому инфраструктурные ограничения, препятствующие дальнейшему расширению экспорта и выражающиеся, в частности, в росте транспортных издержек.

Газовая отрасль демонстрировала особенно высокую конкурентоспособность в течение 2000-2001 годов. В дальнейшем отрасль испытала давление от укрепления рубля и роста издержек. Это снизило индекс по сравнению с концом 1998 года на 35%, т.е. в меньшей степени, чем укрепился рубль в целом.

В дальнейшем отрасль испытала давление от укрепления рубля и роста издержек. Это снизило индекс по сравнению с концом 1998 года на 35%, т.е. в меньшей степени, чем укрепился рубль в целом.

В наибольшей степени среди топливно-энергетических товаров негативные последствия укрепления рубля затронули угольную промышленность. В данном случае нельзя говорить о компенсации увеличения издержек ростом цен на продукцию отрасли на мировом рынке.

Конкурентоспособность черной и цветной металлургии демонстрирует схожую динамику. Рост индекса в 1999 году был вызван увеличением цен на мировых рынках на фоне слабого увеличения издержек. Положительная динамика конкурентоспособности достаточно быстро сменилась снижением, уже к середине 2000 года рост индекса исчерпал себя. В дальнейшем конкурентоспособность в металлургии снижалась в виду инфраструктурных ограничений дальнейшего расширения экспорта, что выражалось в росте транспортных издержек. Рост цен на металлы в 2003 году привел к стабилизации индекса на отметке 50% от уровня декабря 1998 года.

Лесная промышленность испытала наибольшее снижение конкурентоспособности среди анализируемых отраслей. Индекс сократился на 60% по сравнению с декабрем 1998 года. Прежде всего, это связано со стабильностью мировых цен на древесину.

Получается, что реальное укрепление валюты не всегда соответствует аналогичному снижению конкурентоспособности в отрасли. Рост внутренних цен сказался на всех отраслях в разной степени, но в выигрыше по сравнению с концом 1998 года осталась только нефтедобывающая отрасль.

Предложенный нами подход – это лишь один из вариантов более детального анализа влияния внешней конъюнктуры на российскую экономику. Однако он демонстрирует, что реальный курс рубля, рассчитываемый Центробанком, не может являться универсальным для всех отраслей индикатором. Сколько бы государство не пыталось удержать его, найдутся и выигравшие, и проигравшие.

1 июля 2004

1 января, 1900 г.

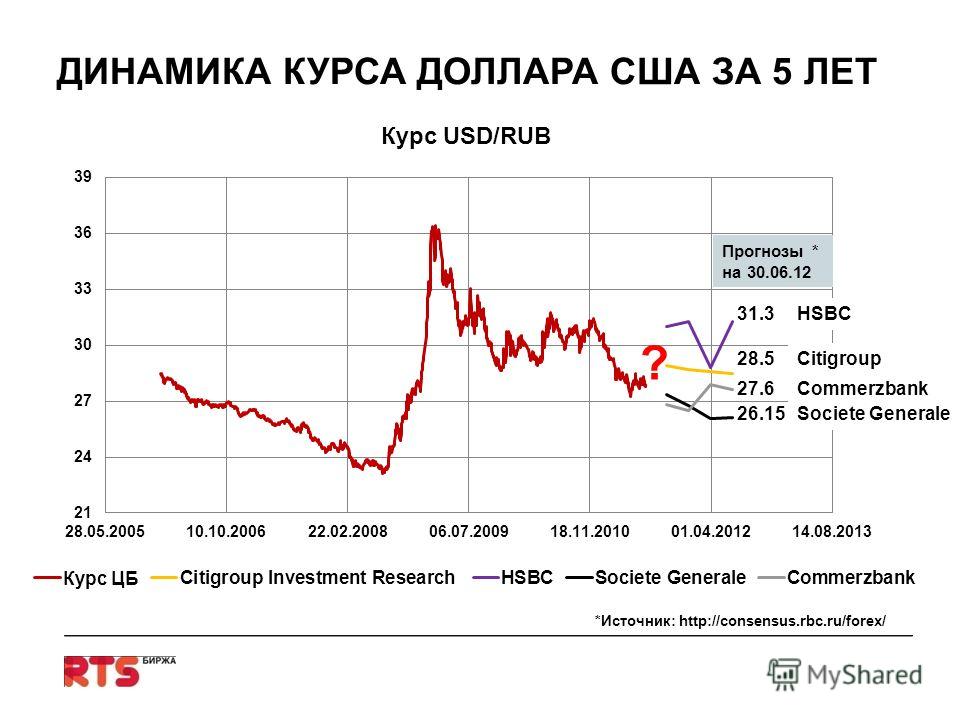

500-600 тенге за доллар — это реальный курс

«Голландская болезнь» уже прогрессирует, до кризиса недалеко.

фото: kazfin.kz

Тенге пора срочно девальвировать, а базовую ставку задирать до 20%, считает экономист Айдархан Кусаинов. Иначе инфляция так и будет раскручиваться, экономика деградировать, а население беднеть.

В интервью нашему порталу он назвал нынешний курс «волшебной цифрой», на которую практически молятся и пытаются держать «до последнего нефтяного доллара». На сколько этих долларов хватит, большой вопрос.

Зачем продавали валютную выручку?

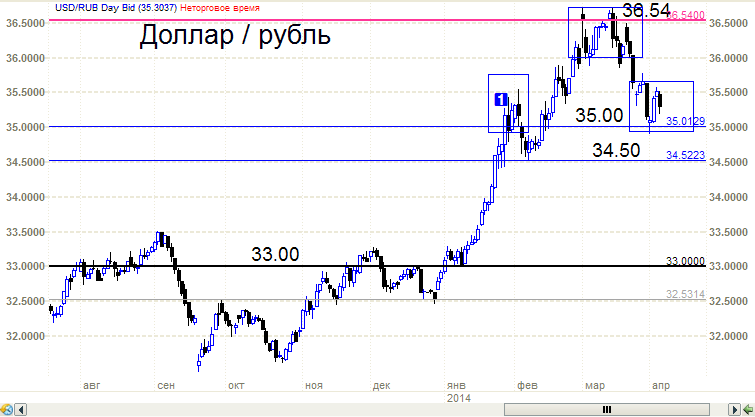

— Давайте начнем издалека. На днях россияне отменили обязательную продажу половины валютной выручки, рубль относительно доллара начнет дешеветь. Мы, кстати, такое требование оставили. Почему соседи пошли на этот шаг?

— Таким образом стараются избежать «голландской болезни» (негативное влияние укрепления курса национальной валюты в результате бума в добывающем секторе экономики на общее экономическое развитие страны — прим.). Слишком сильный рубль российской экономике невыгоден, как и нашей слишком сильный тенге. Но там этот факт понимают, и когда начинается переукрепление рубля, просто либерализуют валютный рынок.

Но там этот факт понимают, и когда начинается переукрепление рубля, просто либерализуют валютный рынок.

— Базовую ставку там тоже снизили до 9,5%, то есть до «довоенного уровня».

— Потому что сумели решить проблему инфляции. У них даже пару недель была либо дефляция, либо нулевая инфляция. То есть налицо совершенно четкая нормальная монетарная политика.

Когда резко выросли инфляционные ожидания, резко скакнули цены, они поставили практически запретительную базовую ставку в 20% и держали ее примерно месяц.

То есть хотя цены на ажиотаже подскочили, такая ставка перекрыла денежные потоки и дала четкий сигнал бизнесу и экономике, что с инфляцией будут бороться. Бизнес это понял, цены расти перестали.

Россия снова ставит Казахстан в невыгодное положение

При этом важно понимать, что в годовом измерении инфляция все равно будет большая, но по факту месяц к месяцу она маленькая.

— То есть просто в 2021 году она была очень большой, а сейчас идет на спад?

— Да. По сути, у них инфляция уже стабилизировалась, рост маленький.

По сути, у них инфляция уже стабилизировалась, рост маленький.

Почему мы все делаем наоборот?

— Почему мы тогда не отменяем это требование?

— А мы все делаем совершенно наоборот.

Трансферты из Нацфонда искусственно конвертируют на бирже 4 трлн тенге, а должны были не больше полутора

Конечно, если мы хотим избавиться от «голландской болезни». Но вместо этого только наращиваем объемы.

К 2023 году Нацфонд опустеет до неснижаемого остатка. Где брать деньги?

Россияне обязательную продажу валюты вводили в условиях бешеных санкций и то буквально на три месяца, а сейчас отменили. Мы же как 20 марта ввели ее как чрезвычайную меру, так она до сих пор и действует.

То есть в полный рост наслаждаемся «голландской болезнью» и всячески ее поддерживаем

интервенциями Нацбанка, трансфертами из Нацфонда, обязательной продажей валютной выручки и тому подобным.

Кстати, российский Центробанк свои интервенции во время начала конфликта на Украине проводил два или три дня, и денег они вливали даже меньше, чем наш Нацбанк.

Теперь относительно базовой ставки Нацбанка.

Вообще, ее нужно повышать до 20-25%, причем по-хорошему это стоило сделать еще в 2019 году

Тогда мы бы не получили роста инфляционных ожиданий. В 2020 повышать нужно было уже однозначно, но вместо этого мы взяли и снизили с 12 до 9. В результате все это время происходит устойчивый и постоянный рост инфляционных ожиданий, потому что мы сами раскручиваем спираль.

Снова сравним с Россией. Сегодня там базовая ставка меньше, чем у нас, и инфляция тоже меньше (если брать месяц к месяцу), и кредиты будут дешевле, чем у нас. Потому что там эффективная денежно-кредитная политика и решения поддерживают макроэкономику, а мы поддерживаем раскручивание инфляции.

Средства на поддержание курса потихоньку заканчиваются

— После отмены требования по продаже валюты рубль пойдет вниз. А как на тенге отразится? Мы с рублем паритет держим?

А как на тенге отразится? Мы с рублем паритет держим?

— Нет,

с рублем никакого паритета мы не держим, зато искусственно удерживаем курс к американскому доллару, практически молимся на волшебную цифру в 430

или около того. Жжем свои резервы, резервы госкомпаний и Нацбанка на удержание этого неэффективного курса. Таким образом опять стимулируем инфляционные ожидания и душим собственную экономику.

— А какой курс эффективный?

— Больше 500 тенге за доллар точно. Такого уровня мы уже достигали, и меня удивляет, зачем так старательно пытались откатиться назад, зачем Нацбанк интервенил огромные суммы, зачем заставляли продавать валютную выручку?

Курс доллара однозначно должен превышать 500, может быть 550 или даже 600. А к рублю – 8-9

Пока этого не произойдет, мы так и будем иметь хронически высокую инфляцию, слабый экономический рост и беднеющее население, о чем я говорил уже много раз.

— И как долго это может продлиться?

— Да пока денег на поддержание будет хватать. Судя по проводимой экономической политике, будем это делать до последнего нефтяного доллара. Хотя средства потихоньку заканчиваются, Нацфонд уже вроде как подходит к минимальному порогу использования, но до тех пор так и будем сами себя душить.

— Но нефть на мировом рынке дорожает.

— Да, поэтому мы можем побарахтаться подольше – примерно года полтора. А потом все равно этим и закончится.

Обменный курс для перевода

Бразильский реал в Доллар США. Преобразовать BRL/USD

Преобразовать BRL в USD по реальному обменному курсу

Сумма

1000 BRL

Преобразован в

192,26 USD

1,00000 BRL = 0,19226USD

9 Mid-M-MAKT EAGHTER = 0,19226USD

Mid-M-MAKT Exchange Cuep. 52 UTC

52 UTC

Отслеживание курса обменаОтправить деньги

Безопасный и простой способ обмена денег

Вы всегда получаете лучший обменный курс с Wise, независимо от того, отправляете ли вы, тратите или конвертируете деньги в десятках валют. Но не верьте нам на слово.

Читайте наши обзоры на Trustpilot.com.

Крупные глобальные переводы, предназначенные для экономии ваших денег

Wise избавит вас от стресса, связанного с отправкой больших сумм денег за границу, помогая вам экономить на важных вещах.

Нам доверяют миллионы клиентов по всему миру

Присоединяйтесь к более чем 6 миллионам людей, которые получают более выгодные условия, отправляя деньги с помощью Wise.

Чем больше вы отправляете, тем больше экономите

Благодаря многоуровневому ценообразованию для больших сумм вы получаете более низкую комиссию за любые переводы свыше 100 000 фунтов стерлингов.

Особо безопасные транзакции

Мы используем двухфакторную аутентификацию для защиты вашей учетной записи.

Это означает, что только вы можете получить свои деньги.

Это означает, что только вы можете получить свои деньги.

Это означает, что только вы можете получить свои деньги.

Это означает, что только вы можете получить свои деньги.Top currencies

| EUR | GBP | USD | INR | CAD | AUD | CHF | MXN | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1EUR | 1 | 0.87715 | 1.0642 | 88.0668 | 1.44609 | 1.57578 | 0.98345 | 20.8845 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1GBP | 1.14006 | 1 | 1.2132 | 100.397 | 1.64856 | 1.7964 | 1.12119 | 23.8086 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1USD | 0.93965 | 0.824266 | 1 | 82.754 | 1.35885 | 1.48071 | 0.92415 | 19.6246 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1INR | 0,011355 | 0,00996044 | 0,012084 | 1 | 0,0164204 | 0,017893 | 0,0111674 | 0,017893 | 0,0111674 | 0,017893 | 0,0111674 | 893 | . Банки и традиционные провайдеры часто несут дополнительные расходы, которые они перекладывают на вас, повышая обменный курс. Наша интеллектуальная технология означает, что мы более эффективны, а это означает, что вы получаете отличную ставку. Каждый раз. Банки и традиционные провайдеры часто несут дополнительные расходы, которые они перекладывают на вас, повышая обменный курс. Наша интеллектуальная технология означает, что мы более эффективны, а это означает, что вы получаете отличную ставку. Каждый раз.Сравнить обменные курсы Как конвертировать Бразильский реал в Доллар США

Вы переплачиваете своему банку? Банки часто рекламируют бесплатные или недорогие переводы, но добавляют к обменному курсу скрытую наценку. Wise предоставляет вам реальный среднерыночный обменный курс, поэтому вы можете значительно сэкономить на международных денежных переводах. Compare us to your bankSend money with Wise

Доллар США в Бразильский реал Обменный курс

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

61000 USD

61000 USD 50000 BRL

50000 BRL 296

296 217

217 214

214 330

330 479

479 350

350

315

315