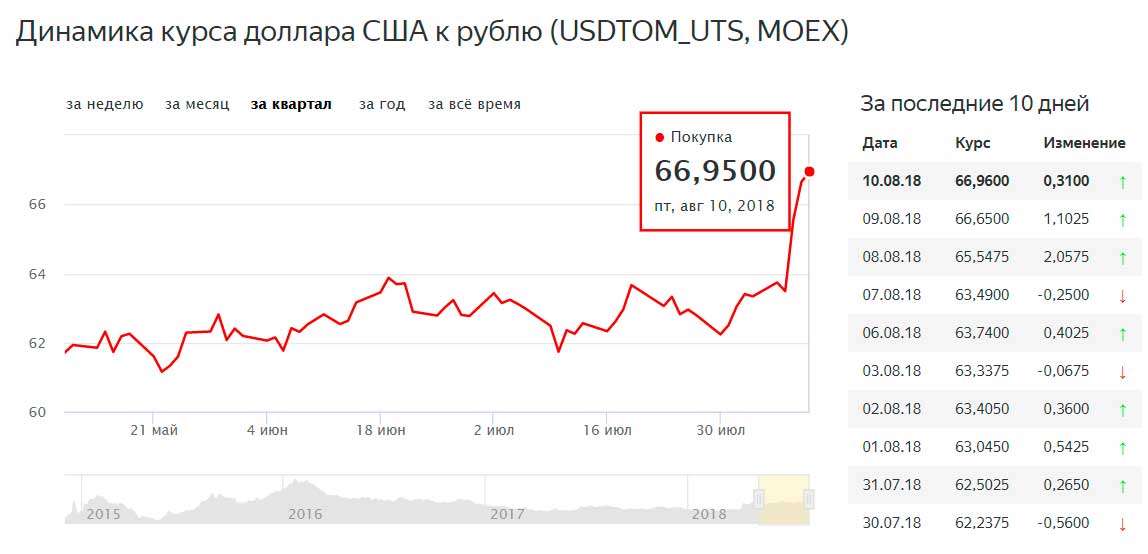

Рост курса доллара прогноз: Курс доллара. Прогноз на 19-20 января – Финансы – Коммерсантъ

Содержание

ОПЕК сохранила прогноз по росту спроса на нефть в мире в 2023 г. на 2,22 млн барр./сутки

Согласно еще раз подтвержденной оценке ОПЕК, в 2022 г. спрос на нефть в мире вырос на 2,54 млн барр./сутки и составил 99,55 млн барр./сутки.

Москва, 18 янв — ИА Neftegaz.RU.ОПЕК оставила без пересмотра прогноз роста мирового спроса на нефть в 2023 г. на 2,22 млн барр./сутки, до 101,77 млн барр./сутки.

Ежемесячный доклад ОПЕК представила 17 января 2023 г.

Спрос на нефть

ОПЕК сохранила прогноз роста мирового спроса на нефть в 2023 г. на 2,22 млн барр./сутки, до 101,77 млн барр./сутки.

Однако этот прогноз подвержен множеству неопределенностей, включая глобальные экономические изменения, ситуацию с эпидемией коронавируса и геополитическую напряженность.

Согласно еще раз подтвержденной оценке ОПЕК, в 2022 г. спрос на нефть в мире вырос на 2,54 млн барр. /сутки и составил 99,55 млн барр./сутки. Такой же показатель был отражен и в предыдущем докладе.

/сутки и составил 99,55 млн барр./сутки. Такой же показатель был отражен и в предыдущем докладе.

Спрос на нефть в странах Организации экономического сотрудничества и развития (ОЭСР) в 2022 г. вырос на 1,36 млн барр./сутки, до 46,19 млн барр./сутки.

Ожидается, что в 2023 г. в странах ОЭСР спрос на нефть вырастет на 330 тыс. барр./сутки и составит 46.52 млн барр./сутки.

В предыдущем докладе ОПЕК прогнозировала, что спрос на нефть вырастет в странах ОЭСР в 2023 г. составит 46,53 млн барр./сутки.

Незначительная корректировка спроса в сторону понижения в 3м квартале 2022 г. произошла на фоне данных, свидетельствующих о падении спроса на нефть в Китае из-за ограничений, которые были связаны с эпидемией коронавируса, а также с замедления роста спроса на нефть в странах ОЭСР к концу 2022 г.

Наиболее сильный рост в 2023 г, как и в прошлом месяце, ожидается в Северной и Южной Америке, особенно в США, на фоне восстановления спроса на бензин и дизельное топливо.

В США спрос на нефть в 2023 г. вырастет на 150 тыс. барр./сутки, до 20,66 млн барр./сутки.

В 2022 г. спрос на нефть в США вырос на 480 тыс. барр./сутки и составил 20,51 млн барр./сутки.

В странах вне ОЭСР спрос вырос в 2022 г. на 1,18 млн барр./сутки и составил 53,36 млн барр./сутки.

Ожидается, что в 2023 г. спрос на нефть вырастет на 1,89 млн барр./сутки, до 55,25 млн барр./сутки.

В 2023 г. ОПЕК ждет улучшения экономических показателей в Китае из-за ослабления ковидных ограничений и вместе с тем — незначительного снижения в других странах из-за экономических трудностей.

Ожидается, что в 2023 г. спрос на нефть в Китае вырастет на 510 тыс. барр./сутки и составит 15,27 млн барр./сутки.

В 2022 г. спрос на нефть в Китае упал на 210 тыс. барр./сутки, до 14,76 млн барр./сутки.

В 2023 г. в Индии спрос на нефть вырастет на 250 тыс. барр./сутки, до 5,41 млн барр./сутки.

В 2022 г. спрос на нефть в стране вырос на 390 тыс. барр./сутки и составил 5,16 млн барр./сутки.

барр./сутки и составил 5,16 млн барр./сутки.

Предложение

Рост добычи жидких углеводородов в странах, не входящих в ОПЕК, в 2023 г. увеличится на 1,54 млн барр./сутки и составит 67,16 млн барр./сутки, что соответствует предыдущему прогнозу.

Ожидается, что основными драйверами роста станут США, Норвегия, Бразилия, Канада, Казахстан и Гайана, тогда как добыча нефти, по прогнозам, снизится в России и Мексике.

Предложение жидких углеводородов в 2023 г в странах ОЭСР, по прогнозам, увеличится на 1,64 млн барр./сутки, до 32,37 млн барр./сутки, в то время как в странах, не входящих в ОЭСР, ожидается снижение на 170 тыс. барр./сутки, до 32,32 млн барр./сутки.

Тем не менее сохраняется большая неопределенность в отношении влияния текущих геополитических событий в Восточной Европе и перспектив добычи сланцевой нефти в США в 2023 г.

По итогам 2022 г. предложение жидких углеводородов стран, не входящих в ОПЕК, по оценкам, увеличится на 1,93 млн барр. /сутки и составит в среднем 65,61 млн барр./сутки, практически не изменившись по сравнению с оценкой прошлого месяца.

/сутки и составит в среднем 65,61 млн барр./сутки, практически не изменившись по сравнению с оценкой прошлого месяца.

В 2022 г. добыча жидких углеводородов в России выросла на 230 тыс. барр./сутки и составила 11,03 млн барр./сутки.

В 2023 г. ожидается снижение на 850 тыс. барр./сутки, до 10,18 млн барр./сутки.

Добыча жидких углеводородов в РФ в ноябре 2022 г. по сравнению с октябрем выросла на 173 тыс. барр./сутки и составила в среднем 11,2 млн барр./сутки.

Предварительная оценка добычи сырой нефти в России в декабре 2022 г. показывает снижение по сравнению с предыдущим месяцем на 53 тыс. барр./сутки до среднего уровня 9,8 млн барр./сутки.

Как отмечают в ОПЕК, прогноз по российской нефти остается неопределенным.

Добыча ОПЕК

Страны ОПЕК в декабре 2022 г. увеличили добычу нефти на 91 тыс. барр./сутки, до 28,971 млн барр./сутки.

При этом страны ОПЕК (кроме Ирана, Ливии и Венесуэлы), которые участвуют в соглашении ОПЕК+, нарастили добычу нефти в декабре на 84 тыс. барр./сутки, до 24,562 млн барр./сутки, что на 850 тыс барр./сутки ниже предусмотренных сделкой договоренностей.

барр./сутки, до 24,562 млн барр./сутки, что на 850 тыс барр./сутки ниже предусмотренных сделкой договоренностей.

Страны ОПЕК+, согласно плану, с ноября 2022 г. должны были снизить добычу нефти на 2 млн барр./сутки от августовского уровня.

10 стран ОПЕК, должны были уменьшить производство на 1,273 млн барр./сутки, до 25,416 млн барр./сутки.

При этом в ноябре страны ОПЕК добывали меньше, чем было предусмотрено по новым квотам, почти на 1 млн барр./сутки .

Тогда уровень добычи составил 24,478 млн барр./сутки.

Согласно отчету, в декабре добыча нефти в Саудовской Аравии выросла на 4 тыс. барр./сутки и составила 10,478 млн барр./сутки, что соответствует плану в рамках ОПЕК+.

ОАЭ сократили добычу на 9 тыс. барр./сутки, до 3,039 млн барр./сутки, что немного выше разрешенного уровня (3,019 млн барр./сутки).

Ирак в декабре уменьшил добычу на 4 тыс. барр./сутки, до 4,48 млн барр./сутки, но не выполнил условия сделки ОПЕК+ по сокращению производства (квота Ирака составляет 4,431 млн барр. /сутки).

/сутки).

В соглашении ОПЕК+ о сокращении добычи нефти участвуют 10 из 13 членов Организации стран — экспортеров нефти, потому что Иран, Ливия и Венесуэла освобождены от ограничений.

В декабре добыча нефти в Венесуэле выросла на 13 тыс. барр./сутки, до 676 тыс. барр./сутки, в Ливии — на 17 тыс. барр./сутки, до 1,159 млн барр./сутки.

Иран нарастил добычу на 9 тыс. барр./сутки, до 2,574 млн барр./сутки.

Автор: А. Хасанова

Morgan Stanley еще больше снижает прогноз по курсу доллара США, менее чем через три недели до нового года

Комментарии

- DXY

-0,29%

EURUSD

+0,05%

GBPUSD

+0,04%

CADUSD

+0,07%

новозеландский доллар

+0,08%

Доллар США продолжит падать, заявили стратеги Morgan Stanley на выходных, поскольку они стали более оптимистичными в отношении мировой экономики.

Теперь они видят индекс доллара DXY

ДХИ,

-0,29%

к концу года на уровне 98, по сравнению с предыдущим прогнозом 104. Они видят, что евро

евродоллар,

+0,05%

рост до 1,15 доллара по сравнению с предыдущим прогнозом в 1,08 доллара, поскольку инвестиционный банк также повысил свои цели на конец года по британскому фунту.

фунт стерлингов,

+0,04%

и канадский доллар

CADUSD,

+0,07%.

Индекс доллара упал на 11% с внутридневного максимума 28 сентября 114,78 до 102,31.

Стратеги назвали три причины новых прогнозов. Глобальный рост будет менее анемичным, чем ожидалось, неопределенность в отношении политики и инфляции снижается, а преимущество доллара сводится на нет из-за более высокой доходности за рубежом.

Несколько аналитиков, в том числе из конкурирующего Goldman Sachs, становятся более оптимистичными в отношении мировой экономики, в основном на фоне смягчения Китаем правил нулевого распространения COVID и более теплой, чем ожидалось, зимы в Европе, которая помогла подавить спрос на природные ресурсы. газ.

газ.

Они наиболее оптимистичны в отношении евро, новозеландского доллара

новозеландский доллар,

+0,08%

и канадский доллар против доллара США.

Акции США впервые за почти 3 года демонстрируют редкий сигнал бычьего рынка, но у некоторых есть сомнения

Согласно данным, предоставленным его создателем, технический сигнал, который предвещал предыдущие поворотные моменты для фондового рынка США, поступил впервые почти за три года.

Стивен Гольдштейн живет в Лондоне и отвечает за освещение MarketWatch финансовых рынков в Европе, уделяя особое внимание глобальным макроэкономическим показателям и сырьевым товарам. Ранее он был главой бюро в Вашингтоне, руководя экономическим, политическим и нормативным освещением MarketWatch. Подписывайтесь на Стива в Твиттере: @MKTWgoldstein.

Поиск

Расширенный поиск

Доллар пробивает 7-месячные минимумы, но падает в цене Прогноз Охлаждение, связь с VIX Важно

Фундаментальный прогноз доллара США Темы для обсуждения:

- Индекс доллара DXY упал на 1,7% на прошлой неделе — второе по величине падение за год, — но выпуск данных о верхнем индексе потребительских цен оказал гораздо меньше внимания, чем в ноябре

- Смягчение прогнозов процентных ставок со стороны ФРС, а сдержанное бегство от риска помогло продлить отступление доллара от двухдесятилетних максимумов три месяца назад

- С учетом того, что рынок удерживает собственные фьючерсы на ФРС, а VIX уже подтолкнул 12-месячные минимумы, риск становится более острым для бычий фундаментальный заряд для доллара США

Фундаментальный прогноз для доллара США: бычий

Мы завершили вторую неделю 2023 года, и это был неблагоприятный период для эталонного доллара. По-видимому, опираясь на неудавшееся восстановление и последующее отступление предыдущего периода, индекс доллара DXY показал отчетливое падение на -1,7% за последнюю неделю. Мало того, что это был самый большой спад для валюты за этот интервал, он также подтолкнет ориентир к самому низкому уровню за семь месяцев. За последние три месяца курс доллара упал более чем на -11% по сравнению с пиковым значением, достигнутым за последние два десятилетия в конце сентября. Учитывая его отправную точку, за валютой, вероятно, была значительная премия, которая была основана в основном на темпах относительных выгод от прогнозов ставок ФРС для экономического потенциала и ее позиции в качестве убежища на фоне проблем на фондовом рынке. Тем не менее, с выравниванием рынков капитала и прогнозом выравнивания базовой процентной ставки в США большая часть этого ощутимого заряда испарилась. Вопрос в том, какая часть этой бычьей премии была «свободно удерживаемой»?

С технической стороны стоит отметить, что мы вступим в укороченную праздничную неделю с DXY в середине своего бычьего заряда 2021–2022 годов (невероятный рост на 28 процентов за 16 месяцев). Оттягивая рынок ниже пиков 2016 и марта 2020 года, вполне вероятно, что чистый импульс начнет смещаться в сторону ощутимой фундаментальной оценки. С точки зрения дефляционной выгоды ястребиной Федеральной резервной системы, рыночный вызов доверия к центральному банку в прогнозировании конечной ставки около 5,1 процента в этом году с возможным снижением в конце года является значительным. С другой стороны, даже отношение рынка к прогнозу процентной ставки в США за последние несколько месяцев выровнялось, а не значительно ухудшилось. Как вы можете видеть ниже, неравенство становится значительным.

График индекса доллара DXY с 50-дневной SMA, наложенный на подразумеваемую ставку по федеральным фондам за декабрь 2023 г. (ежедневно)

График создан на платформе Tradingview

важно учитывать аналог прогноза США. Учитывая, что DXY является торгово-взвешенным и, таким образом, сильно взвешенным по отношению к EURUSD, мы можем увидеть, где проявились некоторые из недавних встречных ветров для доллара. Прогноз ставки для ЕЦБ ранее был основан на его отрицательной ставке, поскольку центральный банк откладывал следование своим глобальным аналогам, отдавая приоритет рискам рецессии над борьбой с инфляцией. Тем не менее, европейская группа в конечном итоге капитулировала и оказалась в положении догоняющего, и рынку пришлось быстро пересмотреть свои прогнозы. Принимая во внимание это сравнение, вопрос о EURUSD и, следовательно, о главном компоненте доллара больше зависит от того, насколько дисконт все еще встроен в фон евро. На этой неделе не так много событийного риска, чтобы прояснить ту сторону вещей, которая подрывает недавний технический сбой и аппетит трейдеров к импульсу.

Диаграмма EURUSD, наложенная на двухлетний спред доходности ЕС-США (дневной)

Диаграмма, созданная на платформе Tradingview

Другим важным фундаментальным фактором для продвижения доллара вперед являются общие настроения на мировых рынках. Часто называемое «тенденциями риска», это общее настроение финансовой системы, как правило, оказывает универсальное влияние, которое может представлять большую часть эволюции рынка с течением времени. Учитывая, что доллар является наиболее широко используемой валютой в мире (на сегодняшний день) и является основой ценообразования для самых безрисковых активов (казначейских обязательств), его связь с риском как безопасным убежищем имеет смысл. Ниже связь между DXY и индексом волатильности VIX (сильно обратно коррелированным с лежащим в его основе индексом S&P 500) очевидна и сильна. Интенсивность технических отношений со временем возрастает и ослабевает, но в настоящее время они кажутся высокими, учитывая восстановление акций. И все же, где потенциал наиболее интенсивного движения вперед? Дальнейшее восстановление уверенности возможно, но оно, вероятно, будет медленным, поскольку бремя инфляции, процентных ставок и затруднений экономического роста распутывается. В качестве альтернативы, шансы на внезапный спад, связанный просто со скачком вероятности будущей рецессии, делают сценарий более нагруженным (хотя это не говорит о вероятности исхода). Короче говоря, если VIX подскочит и рискованные активы упадут в обморок, это может помочь поднять доллар с его минимумов.

График индекса доллара DXY, наложенный на индекс волатильности VIX (ежедневно)

График, созданный на платформе Tradingview

Что касается максимального запланированного риска событий на предстоящую неделю, то американский список не обладает максимально возможным риском событий. Нет точки данных с такой же эквивалентностью упреждения, как у ИПЦ или NFP, а также нет официального обновления денежно-кредитной политики, на котором можно было бы оттачивать. Кроме того, американские биржи закрыты в понедельник в связи с праздником Мартина Лютера Кинга-младшего, который повлияет на ликвидность и смягчит любые зарождающиеся или ошибочные фундаментальные колебания. Помимо выступления ФРС и некоторых ежемесячных экономических отчетов второго уровня (розничные продажи, рынок жилья NAHB), я буду следить за прибылью, а Netflix играет неравномерную роль в акциях ведущих технологических компаний, которые будут опубликованы на следующей неделе. Кроме того, существует также дикая угроза превышения лимита долга США 19 марта.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс