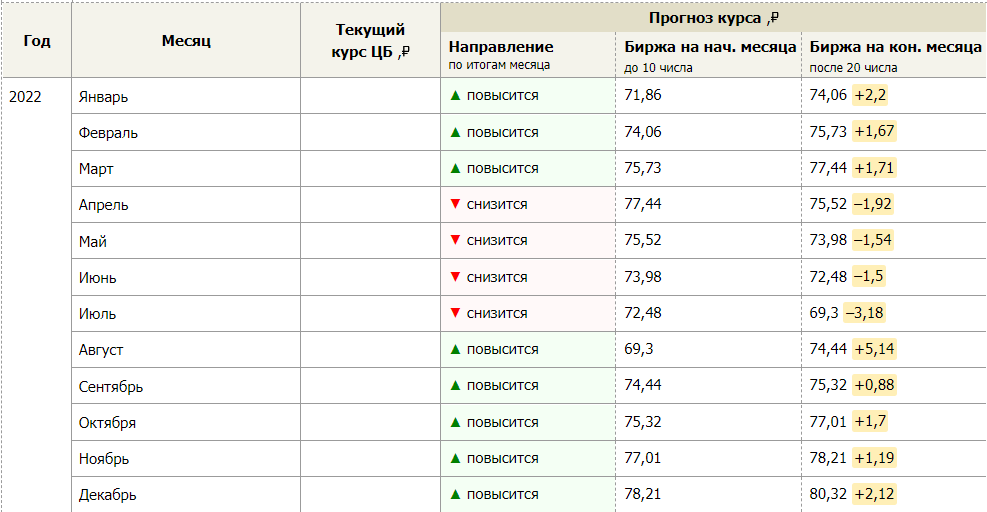

Самым низким курсом с 2018 года: Недопустимое название — Русский эксперт

Содержание

Названы самые рисковые и безопасные валюты 2020 года

Специально для «Российской газеты» Георгий Ващенко, начальник управления торговых операций на российском фондовом рынке ИК «Фридом Финанс», назвал валюты-убежища. А также рассказал о рисковых активах, в которые вкладывать свои сбережения не рекомендуется.

— В последнее время банки стали предлагать клиентам расширенный список валют, в частности, новозеландские доллары, австралийские доллары, йены, — обратил наше внимание эксперт на этот тренд. — А через брокера можно купить и другие национальные валюты или фьючерсы на них, в частности, турецкую лиру, индийскую рупию, британский фунт, швейцарский франк и другие.

Мы не рекомендуем валюты африканских и латиноамериканских стран. Они по-прежнему демонстрируют отрицательную динамику на фоне регресса национальных экономик. ВВП Аргентины снизился на 1,7 процентов, инфляция превышает 50 процентов.

В рецессию может войти и Гонконг. На фоне общественных волнений, охвативших регион, экономика разрушается. В третьем квартале прошлого года ВВП упал на 2,9 процента, причем регресс идет со второй половины 2018 года. И прогноз пока неутешительный. Но пока гонконгский доллар относительно стабилен, даже укрепляется к американскому последние недели. Однако может стать следующей жертвой протестов. Мы не рекомендуем инвестировать в него.

В третьем квартале прошлого года ВВП упал на 2,9 процента, причем регресс идет со второй половины 2018 года. И прогноз пока неутешительный. Но пока гонконгский доллар относительно стабилен, даже укрепляется к американскому последние недели. Однако может стать следующей жертвой протестов. Мы не рекомендуем инвестировать в него.

Китайский юань, на наш взгляд, тоже плохо годится на роль убежища. Курс его приближается к 6,9 за доллар. Напоминаю, что именно от этого уровня прошлым летом началось резкое падение юаня. На фоне торговой войны рост ВВП Поднебесной стремительно замедляется, а инфляция подскочила до 4,5 процента. Дефолты корпоративных облигаций — одна из животрепещущих тем последнего времени.

Другое дело — японская йена. Да, сейчас она достигла минимума к доллару за полгода, и может потерять еще 4 процента на горизонте года. Но в целом экономика Страны восходящего солнца чувствует себя неплохо. Рост, хотя и скромный, но устойчивый, инфляция — самая низкая среди стран G20. Даже закон об ограничении иностранного участия в капитале крупных компаний не вызвал паники и бегства инвесторов.

Даже закон об ограничении иностранного участия в капитале крупных компаний не вызвал паники и бегства инвесторов.

Поэтому для вложений на долгий срок йену стоит иметь в виду — за три года колебания к доллару не превышали 20 процентов. Но придется дождаться удобного момента для входа — привлекательным выглядит уровень 115 йен за доллар (сейчас 109,48 йен).

Защитной валютой традиционно выглядит швейцарский франк. Он вообще стабилен к доллару — за год колебания не превысили 5 процентов. И он выглядит устойчивым к потрясениям. Госдолг Швейцарии составляет 40 процентов от ВВП, торговый баланс положительный, как и сальдо счета текущих операций. Золотой запас Швейцарии составляет 1040 тонн. И цена на золото резко подскочила на фоне американо-иранского конфликта.

Какие валюты могут стать лидерами в наступившем году

Во-первых, это может быть рубль. В пользу укрепления рубля — рост резервов и профицита бюджета, долговая нагрузка — наименьшая среди стран G20, положительный торговый баланс и сальдо счета текущих операций, рост цен на экспортное сырье и снижение геополитических рисков.

Если цена на нефть вырастет в диапазон 75-80 долларов за баррель, то рубль может укрепиться к доллару в диапазоне 50-55.

Помимо рубля, среди валют развивающихся стран, стоит обратить внимание на казахстанский тенге. Эта валюта имеет ограниченную конвертируемость, но ее можно купить на Московской бирже. Также доступны фонд и облигации, номинированные или иным образом привязанные к тенге.

Экономика Казахстана растет на 4,3 процента в год, сходная динамика у промпроизводства. Долговая нагрузка около 20 процентов от ВВП. В рейтинге легкости ведения бизнеса страна находится на 25 месте. Национальная валюта за полгода укрепилась на 4 процента. И мы ожидаем, что на горизонте 12 месяцев KZT укрепится к доллару на 5 процентов.

А вот валюта, которая имеет высокий риск-шанс — это турецкая лира. В Турции низкие показатели рынка труда — уровень занятости, если верить местной статистике, 46 процентов (например, в Великобритании 76 процентов), безработица — 13 процентов, средняя зарплата квалифицированного рабочего — 480 долларов. Это с одной стороны.

Это с одной стороны.

А с другой — экономика Турции в третьем квартале прошлого года формально вышла из рецессии. Инфляция упала ниже 10 процентов, снижаются ставки денежного рынка. Так что признаки оживления экономики налицо. Внешний долг относительно невысокий — 30 процентов от ВВП, значит, больше шансов на рост экономики. Толчок даст и Турецкий поток. Так что за валютой этой страны стоит присмотреть. Но помнить, что главный риск здесь — геополитический. Обострение международных конфликтов, а также санкции США могут приостановить процесс восстановления экономики и обесценить лиру.

Стабильность и нестабильность валют в мире

Существует множество экономических и политических факторов, которые влияют на стабильность валют. Среди них действия центральных банков в отношении валютного курса, решения международных организаций, затрагивающие экономические вопросы, уровень инфляции и так далее. В числе политических факторов можно обозначить положение государства в мировом сообществе, деловые отношения с другими государствами, выборы, смена власти. Важную роль играют спрос и предложение, которые, в свою очередь, зависят от количества населения, уровня дохода, вкусов и предпочтений покупательской аудитории и т.д.

Важную роль играют спрос и предложение, которые, в свою очередь, зависят от количества населения, уровня дохода, вкусов и предпочтений покупательской аудитории и т.д.

Cамые популярные в мире валюты — это доллар США ($) и евро (€). Доллар является валютой, которую чаще всего используют для международных сделок. Основные факторы, влияющие на стабильность этих валют — политика центральных банков и экономические показатели США и Евросоюза.

Стабильность валюты Европы в мировом масштабе

Если рассматривать стабильность европейской валюты в мировом масштабе, нужно сказать, что не так много существует валют, которые сильнее евро, но они есть. Например, по состоянию на сентябрь 2019 года,

- курс фунта стерлинга (одной из самых старых и стабильных мировых валют) составляет 1, 13 EUR;

- курс латвийского лата- 1, 5 EUR.

Еще дальше от стран Евросоюза ушли страны-экспортёры нефти:

- курс бахрейнского динара — 2,41 EUR;

- за один кувейтский динар придётся выложить 2,99 EUR;

- а один оманский риал стоит целых 2,36 EUR.

Перечисленные валюты — по разным причинам, в числе самых дорогих валют мира.

Многие валюты зависят от экспорта природных сырьевых ресурсов, таких как нефть. Валютный курс в таких случаях привязан к цене на нефть. К таким валютам можно отнести, например, российский рубль и канадский доллар.

Резервная валюта

Существуют такое понятие как резервная валюта. Это те валюты, которые центральные банки разных стран накапливают в качестве ресурса. Безусловно, этот факт показывает респектабельность валюты. В числе резервных валют, помимо доллара и евро, фунт стерлинг, японская иена, швейцарский франк, китайский юань.

Уровень инфляции в стране влияет на уровень жизни населения. Разумеется, правительства стран отслеживают инфляцию. По итогам 2018 года, самые низкие темпы инфляции продемонстрировали Греция (0,6%), Португалия (0,6%), Дания (0,7%). Первое место по уровню инфляции в мире в 2018 года заняла Япония (0,3%). Невысокая инфляция зафиксирована в США и Канаде (1,9%). Что касается Чехии, здесь в 2018 году был зафиксирован средний уровень инфляции по сравнению с предыдущими периодами — 1,6%. Если взглянуть на обратную сторону медали, то можно увидеть, насколько велик уровень инфляции в Турции — в 2018 году она составила 20,3%.

Невысокая инфляция зафиксирована в США и Канаде (1,9%). Что касается Чехии, здесь в 2018 году был зафиксирован средний уровень инфляции по сравнению с предыдущими периодами — 1,6%. Если взглянуть на обратную сторону медали, то можно увидеть, насколько велик уровень инфляции в Турции — в 2018 году она составила 20,3%.

Стоимость криптовалюты

В последнее время, кроме традиционных валют, актуален также вопрос о стоимости криптовалюты. Поскольку цифровые валюты не имеют централизованного регулирующего органа, возможность влияния Центробанков на стоимость криптовалюты исключена. Для демонстрации популярности цифровой можно обозначить, что курс Биткоина (первой криптовалюты), по отношению к доллару в 2017 году вырос до рекордной отметки – 20 000 $. Биткоин стал настолько популярным в течении последних двух лет, что правительства и центральные банки стали предупреждать население, что Биткоин может стать следующим экономическим пузырем. А некоторые правительства даже запретили торговлю криптовалютами. На текущий момент курс Биткоина составляет 10 178 долларов США.

А некоторые правительства даже запретили торговлю криптовалютами. На текущий момент курс Биткоина составляет 10 178 долларов США.

Самые нестабильные валюты

Какие же валюты можно назвать самыми слабыми?

По данным Worldatlas, самыми нестабильными валютами мира являются северокорейская вона, индонезийская рупия, венесуэльский боливар, иранский риал и другие.

Эксперты называют ряд причин сложившейся ситуации. Среди них внутренние и внешние конфликты, гражданские беспорядки и столкновения, неверные экономические решения правительства, зависимость стран от сырьевых ресурсов и другие.

В 2018 году некоторые трудности по разным причинам испытали российский рубль, аргентинский песо, турецкая лира. Курс рубля по отношению к евро на сегодняшний день составляет 0,014 EUR; аргентинского песо и турецкой лиры — 0,016 EUR.

Отправить денежный перевод в Россию

Рубль, как известно, привязан к цене на нефть, с чем в основном и связан уровень инфляции, как и другие экономические показатели страны. В Турции ситуация не совсем однозначна — по некоторым источникам, главной причиной обесценивания турецкой валюты стал обвал обменного курса, другие считают, что виной тому высокие процентные ставки. Вероятно, действия правительства и Центробанка сыграли не последнюю роль. В любом случае, лира продолжает падать, цены расти, а народ — терять доверие к правительству.

В Турции ситуация не совсем однозначна — по некоторым источникам, главной причиной обесценивания турецкой валюты стал обвал обменного курса, другие считают, что виной тому высокие процентные ставки. Вероятно, действия правительства и Центробанка сыграли не последнюю роль. В любом случае, лира продолжает падать, цены расти, а народ — терять доверие к правительству.

Ситуация в Чехии

Что касается чешской кроны, то на сегодняшний день курс кроны к Евро — 0,039 EUR. За последний год динамику курса можно назвать стабильной.

Инфляция в Чехии на данный момент составляет 2,932%, но нужно заметить, что цены растут не на все товары. Эксперты отмечают, что продолжается рост цен на алкогольную и табачную продукцию, тогда как, например, в сфере телекоммуникационных услуг наблюдается снижение цен. Для справки: исторический максимум инфляции в Чехии пришелся на 1993 год, после разделения Чехословакии. Тогда уровень инфляции достигал 21%. По поводу будущего — Министерство финансов Чехии делает благополучные прогнозы относительно инфляции и укрепления кроны по отношению к евро.

Тогда уровень инфляции достигал 21%. По поводу будущего — Министерство финансов Чехии делает благополучные прогнозы относительно инфляции и укрепления кроны по отношению к евро.

Общая же картина стабильности мировых валют, описанная выше, остаётся неизменной уже не первый год, несмотря на многочисленные колебания.

Также просматривают

IBAN, SWIFT, BIC для международных платежей

Банковские переводы в системе BitEffect

Статистика денежных переводов и онлайн платежей

Платежные системы — принцип работы и возможности

Платёжная система BitEffect — обзор клиента

График ипотечных ставок | Исторические и текущие тенденции ставок

Взгляд на ставки по ипотечным кредитам с течением времени

Ставки по ипотечным кредитам резко выросли в 2022 году, превысив 7% 27 октября впервые с 2002 года. Несмотря на недавнее повышение, ставки по 30-летним ипотечным кредитам по-прежнему ниже своего исторического среднего уровня, составляющего почти 8%.

Несмотря на недавнее повышение, ставки по 30-летним ипотечным кредитам по-прежнему ниже своего исторического среднего уровня, составляющего почти 8%.

Имейте в виду, что средние ставки по ипотечным кредитам являются лишь ориентиром. Заемщики с хорошей кредитной историей и крепкими финансами часто получают ставки по ипотечным кредитам значительно ниже отраслевых норм. Поэтому вместо того, чтобы смотреть только на средние ставки, стоит потратить время, чтобы получить персонализированную оценку и посмотреть, на что вы имеете право.

В этой статье (Перейти к…)

- График курсов за 30 лет

- График курсов за прошлые периоды

- Средние курсы по годам

- Могут ли курсы снизиться?

- Историческая перспектива

- Что влияет на вашу ставку

- Прочие расходы по ипотеке

График ипотечных ставок на 2022 год

Процентные ставки по ипотечным кредитам упали до рекордно низкого уровня в 2020 и 2021 годах во время пандемии Covid. Экстренные действия Федеральной резервной системы помогли снизить ставки по ипотечным кредитам ниже 3% и удержать их на этом уровне.

Экстренные действия Федеральной резервной системы помогли снизить ставки по ипотечным кредитам ниже 3% и удержать их на этом уровне.

Но с учетом того, что инфляция подскочила до максимума за четыре десятилетия, процентные ставки по ипотечным кредитам быстро выросли в 2022 году. А ужесточение политики ФРС может привести к их еще большему росту. Те, кто в состоянии зафиксировать процентную ставку как можно раньше, могут сделать это мудро.

График текущих процентных ставок по ипотечным кредитам

На диаграмме представлены недельные средние значения для 30-летней ипотеки с фиксированной процентной ставкой. В среднем за 2022 г. по состоянию на 27 октября 2022 г. Источник: Freddie Mac

Исторические ставки по ипотечным кредитам, график

После значительного повышения процентной ставки по фондам с целью сдерживания инфляции ставки по ипотечным кредитам выросли до самого высокого уровня с 2002 года. Средняя фиксированная ставка по ипотечным кредитам на 30 лет, составляющая немногим более 7%, приближается к своему историческому среднему значению.

Freddie Mac — основной отраслевой источник ипотечных ставок — ведет учет с 1971 года. В период с апреля 1971 года по октябрь 2022 года 30-летняя ипотека с фиксированной ставкой в среднем составляла 7,76 процента. Чтобы понять сегодняшние ставки по ипотечным кредитам в контексте, взгляните на то, где они были на протяжении всей недавней истории.

Историческая 30-летняя диаграмма ставок по ипотечным кредитам

На диаграмме представлены недельные средние значения для 30-летней ипотеки с фиксированной процентной ставкой. Источник: Фредди Мак

Тенденции ставок по ипотечным кредитам с течением времени

Чтобы получить некоторое представление о сегодняшних процентных ставках по ипотечным кредитам, вот как средние 30-летние ставки менялись из года в год за последние пять десятилетий.

| Год | Средняя 30-летняя ставка | Год | Average 30-Year Rate | Year | Average 30-Year Rate |

| 1974 | 9. 19% 19% | 1990 | 10.13% | 2006 | 6.41% |

| 1975 | 9.05% | 1991 | 9.25% | 2007 | 6.34% |

| 1976 | 8.87% | 1992 | 8.39% | 2008 | 6.03% |

| 1977 | 8.85% | 1993 | 7.31% | 2009 | 5.04% |

| 1978 | 9.64% | 1994 | 8.38% | 2010 | 4.69% |

| 1979 | 11.20% | 1995 | 7.93% | 2011 | 4. 45% 45% |

| 1980 | 13.74% | 1996 | 7.81% | 2012 | 3.66% |

| 1981 | 16.63% | 1997 | 7.60% | 2013 | 3.98% |

| 1982 | 16.04% | 1998 | 6.94% | 2014 | 4.17% |

| 1983 | 13.24% | 1999 | 7.44% | 2015 | 3.85% |

| 1984 | 13.88% | 2000 | 8.05% | 2016 | 3.65% |

| 1985 | 12.43% | 2001 | 6. 97% 97% | 2017 | 3.99% |

| 1986 | 10.19% | 2002 | 6.54% | 2018 | 4.54% |

| 1987 | 10.21% | 2003 | 5.83% | 2019 | 3.94% |

| 1988 | 10.34% | 2004 | 5.84% | 2020 | 3.10% |

| 1989 | 10.32% | 2005 | 5.87% | 2021 | 2,96% |

Источник: Freddie Mac

Снизятся ли ставки по ипотечным кредитам?

Ипотечные ставки могут расти и падать каждую неделю. Но недавние всплески были намного больше, чем любые последующие падения. Например, 30-летняя фиксированная ставка упала с 6,70% до 6,66% 6 октября. Но всего три недели спустя ставки превысили 7%.

Например, 30-летняя фиксированная ставка упала с 6,70% до 6,66% 6 октября. Но всего три недели спустя ставки превысили 7%.

Чрезвычайно высокие цены и в целом сильная экономика побудили Федеральную резервную систему принять агрессивные меры против инфляции в этом году, включая три исторических повышения ставок на 75 базисных пунктов (0,75%) каждое в июне, июле и сентябре. Хотя фиксированные ставки по ипотечным кредитам не контролируются ФРС, ее действия значительно повысили их.

ФРС, вероятно, продолжит повышать процентные ставки, что может привести к дальнейшему повышению ставок по ипотечным кредитам. С другой стороны, если действия ФРС приведут к рецессии, это может привести к снижению процентных ставок по ипотечным кредитам. Поэтому практически невозможно предсказать, что произойдет с ипотечными ставками в конце 2022 и 2023 годах9.0005

В качестве заемщика нет особого смысла пытаться рассчитать свою ставку на этом рынке. Наш лучший совет — покупать, когда вы финансово готовы и можете позволить себе дом, который хотите, независимо от текущих процентных ставок.

Помните, что ваша ипотечная ставка не застряла навсегда. Если ставки значительно упадут, домовладельцы всегда могут рефинансировать позже, чтобы сократить расходы.

Исторические ставки по ипотечным кредитам: важные годы для ставок

Среднее долгосрочное значение ставок по ипотечным кредитам составляет чуть менее 8 процентов. Это согласно записям Freddie Mac, датируемым 19 годом.71. Но ставки по ипотечным кредитам могут сильно меняться из года в год. И в некоторые годы были отмечены гораздо большие сдвиги, чем в другие.

Давайте рассмотрим несколько примеров, чтобы показать, как ставки часто противоречат общепринятым представлениям и меняются неожиданным образом.

1981 год: рекордно высокие ставки по ипотечным кредитам

1981 год был худшим годом для процентных ставок по ипотечным кредитам за всю историю наблюдений.

Насколько это плохо? Средняя ставка по ипотечным кредитам в 1981 году составляла 16,63 процента.

- При ставке 16,63% ипотечный кредит на сумму 200 000 долларов США имеет ежемесячную стоимость основной суммы и процентов в размере 2 800 долларов США

- По сравнению со средним значением за долгое время это дополнительные ежемесячные расходы в размере 1300 долларов или 15 900 долларов в год

И это всего лишь средний показатель — некоторые люди платили больше. За неделю с 9 октября 1981 года ставки по ипотечным кредитам в среднем составляли 18,63%, что является самой высокой недельной ставкой за всю историю наблюдений и почти в пять раз превышает годовую ставку 2019 года.

За неделю с 9 октября 1981 года ставки по ипотечным кредитам в среднем составляли 18,63%, что является самой высокой недельной ставкой за всю историю наблюдений и почти в пять раз превышает годовую ставку 2019 года.

2008: Ипотечный спад

2008 год был последним вздохом ипотечного краха. По данным Freddie Mac, финансирование недвижимости было доступно в 2008 году под 6,03%.

- Ежемесячная стоимость ипотеки на 200 000 долларов составляла около 1 200 долларов в месяц, не включая налоги и страховку

После 2008 года ставки неуклонно снижались.

2016: рекордно низкий уровень ставок

До недавнего времени в 2016 году была самая низкая годовая ставка по ипотеке за всю историю наблюдений, начиная с 1971 года. Freddie Mac говорит, что типичная ипотека в 2016 году стоила всего 3,65 процента.

- Ипотечный кредит на сумму 200 000 долларов США под 3,65% имеет ежемесячную стоимость основной суммы и процентов в размере 9 долларов США. 15

- Это на 553 доллара в месяц меньше, чем долгосрочное среднее значение. Но какой-то 2012 год был выше, и весь год в среднем составлял 3,65% для 30-летней ипотеки.

2019: неожиданное падение ставок по ипотечным кредитам

В 2018 году многие экономисты предсказывали, что ставки по ипотечным кредитам в 2019 году превысят 5,5%. Это оказалось не так. Фактически, в 2019 году ставки снизились. Средняя ставка по ипотеке снизилась с 4,54% в 2018 году до 3,9%.4% в 2019 году.

- При 3,94% ежемесячная стоимость ипотечного кредита в размере 200 000 долларов США составляла 948 долларов США

- Это экономия в размере 520 долларов США в месяц — или 6 240 долларов США в год — по сравнению со средним долгосрочным показателем 8%

В 2019 году считалось, что ипотека ставки не могли пойти намного ниже. Но 2020 и 2021 годы снова доказали, что мыслить неправильно.

2021: Самые низкие ставки по 30-летней ипотеке за всю историю

Показатели резко упали в 2020 и 2021 годах в ответ на пандемию коронавируса.

К июлю 2020 года 30-летняя фиксированная ставка впервые упала ниже 3%. И он продолжал падать до нового рекордно низкого уровня всего в 2,65% в январе 2021 года9.0005- При ставке 2,65% ежемесячная стоимость ипотечного кредита в размере 200 000 долларов США составляет 806 долларов США в месяц, не считая налогов и страховки

- Вы сэкономите 662 доллара США в месяц или 7900 долларов США в год по сравнению со средним долгосрочным показателем 8%

Однако , рекордно низкие ставки в значительной степени зависели от мягкой политики эпохи Covid со стороны Федеральной резервной системы. Эти меры никогда не были рассчитаны на длительное время. И чем быстрее экономика США и мира оправится от спада, вызванного COVID-19, тем выше вероятность повышения процентных ставок.

2022: скачок ипотечных ставок

Благодаря резкому росту инфляции, более высоким базовым ставкам и отказу ФРС в ипотечном стимулировании ставки по ипотечным кредитам резко выросли в 2022 году.

Согласно отчетам Freddie Mac, средняя ставка по 30-летним облигациям подскочила с 3,22% в январе до максимума в 7,08% в конце октября. Это увеличение почти на 400 базисных пунктов (4%) за десять месяцев.

Ставки могут продолжать расти в течение года. Хотя, если ФРС обуздает инфляцию или США войдут в серьезную рецессию, ставки по ипотечным кредитам могут несколько снизиться.

Факторы, влияющие на процентную ставку по ипотеке

Среднестатистическому покупателю жилья отслеживание ипотечных ставок помогает выявить тенденции. Но не каждый заемщик в равной степени выиграет от сегодняшних низких ипотечных ставок.

Жилищные кредиты персонализированы для заемщика. Ваш кредитный рейтинг, первоначальный взнос, тип кредита, срок кредита и сумма кредита будут влиять на вашу ипотеку или ставку рефинансирования.

Также можно договориться о ставках по ипотеке. Дисконтные баллы могут обеспечить более низкую процентную ставку в обмен на оплату наличными авансом.

Давайте рассмотрим некоторые из этих факторов по отдельности:

Кредитный рейтинг

Кредитный рейтинг выше 720 откроет больше дверей для кредитов с низкой процентной ставкой, хотя некоторые кредитные программы, такие как кредиты USDA, FHA и VA, могут быть доступны для заемщиков менее 600 человек.

Если возможно, дайте себе несколько месяцев или даже год, чтобы улучшить свой кредитный рейтинг, прежде чем брать кредит. Вы можете сэкономить тысячи долларов в течение всего срока кредита.

Первоначальный взнос

Более высокие авансовые платежи могут снизить процентную ставку по кредиту.

Большинство ипотечных кредитов, включая кредиты FHA, требуют по крайней мере 3 или 3,5% вниз. А кредиты VA и кредиты USDA доступны с нулевым первоначальным взносом. Но если вы можете внести 10, 15 или даже 20% аванса, вы можете претендовать на получение обычного кредита с низкой частной ипотечной страховкой или без нее и серьезно снизить свои расходы на жилье.

Тип кредита

Тип ипотечного кредита, который вы используете, повлияет на вашу процентную ставку. Тем не менее, ваш тип кредита зависит от вашего кредитного рейтинга. Так что эти два фактора очень взаимосвязаны.

Например, с кредитным рейтингом 580 вы можете претендовать только на получение государственного кредита, такого как ипотека FHA. Кредиты FHA имеют низкие процентные ставки, но поставляются с ипотечной страховкой, независимо от того, сколько денег вы вкладываете.

Кредитный рейтинг 620 или выше может дать вам право на получение обычного кредита, и — в зависимости от вашего первоначального взноса и других факторов — потенциально более низкую ставку.

Ипотека с регулируемой процентной ставкой традиционно предлагает более низкие начальные процентные ставки по сравнению с 30-летней ипотекой с фиксированной процентной ставкой. Однако эти ставки могут быть изменены после первоначального периода фиксированной ставки. Первоначально низкий показатель ARM может существенно возрасти через 5, 7 или 10 лет.

Срок кредита

В этом посте мы отследили ставки по 30-летним ипотечным кредитам с фиксированной ставкой. Но 15-летние ипотечные кредиты с фиксированной процентной ставкой, как правило, имеют еще более низкие процентные ставки.

При 15-летней ипотеке у вас будет более высокий ежемесячный платеж из-за более короткого срока кредита. Но на протяжении всего срока кредита вы сэкономите много на процентных платежах.

Если вы возьмете ипотечный кредит в размере 300 000 долларов США с фиксированной ставкой 5,5% на 30 лет, вы заплатите около 313 000 долларов США в виде общих процентов в течение срока действия кредита. Тот же размер кредита с 15-летней фиксированной ставкой всего 5,0% будет стоить всего 127 000 долларов в виде процентов, что в сумме сэкономит вам около 186 000 долларов.

Сумма кредита

Ставки по необычно небольшим ипотечным кредитам — например, ипотечному кредиту на сумму 50 000 долларов США — имеют тенденцию быть выше средних ставок, потому что эти кредиты менее выгодны для кредитора.

Ставки по крупным ипотечным кредитам обычно также выше, поскольку кредиторы несут более высокий риск убытков. Но ставки по крупным кредитам изменили курс и в 2022 году оставались ниже соответствующих ставок, создавая выгодные условия для заемщиков по крупным кредитам. В настоящее время крупной ипотекой считается любая сумма кредита, превышающая доллар США, в большинстве регионов США 9.0005

Баллы скидки

Пункт скидки может снизить процентную ставку примерно на 0,25% в обмен на авансовые платежи. Дисконтный балл стоит 1% от суммы жилищного кредита.

Для кредита в размере 200 000 долларов дисконтный балл будет стоить 2000 долларов авансом. Однако заемщик со временем окупит первоначальные затраты благодаря экономии, полученной за счет более низкой процентной ставки.

Поскольку процентные платежи меняются со временем, покупателю, который планирует продать дом или рефинансировать его в течение нескольких лет, вероятно, следует пропустить дисконтные баллы и какое-то время платить более высокую процентную ставку.

В некоторых котировках ставок предполагается, что покупатель дома купит баллы со скидкой, поэтому обязательно проверьте перед закрытием кредита.

Прочие расходы по ипотеке, о которых следует помнить

Помните, что ставка по ипотеке — не единственное число, влияющее на платеж по ипотеке.

При оценке бюджета на покупку жилья вам также необходимо учитывать:

- Первоначальный взнос

- Заключительные расходы

- Дисконтные баллы (по желанию)

- Частное ипотечное страхование (PMI) или взносы по ипотечному страхованию FHA

- Страхование домовладельцев

- Налоги на имущество

- Сборы ТСЖ (при покупке в товариществе собственников жилья)

Когда вы получите предварительное одобрение, вы получите документ под названием «Оценка кредита», в котором все эти цифры перечислены для сравнения. Вы можете использовать оценки ссуды, чтобы найти лучшую общую сделку по вашей ипотеке, а не только лучшую процентную ставку.

Вы также можете воспользоваться ипотечным калькулятором, в который включены налоги, страховые взносы и сборы ТСЖ, чтобы рассчитать общий платеж по ипотеке и бюджет на покупку жилья.

Когда заблокировать ставку по ипотеке

Следите за ежедневными изменениями ставок. Но если сегодня вы получите хорошую котировку по ипотечной ставке, не стесняйтесь зафиксировать ее.

Помните, что средние ставки по ипотечным кредитам являются лишь ориентиром. Если у вас хороший кредит и хорошие личные финансы, есть большая вероятность, что вы получите более низкую ставку, чем та, которую вы видите в новостях. Поэтому уточните у кредитора, на что вы имеете право.

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Спрос на ипотеку упал до самого низкого уровня с 2018 года, несмотря на снижение процентных ставок

- По данным Ассоциации ипотечных банкиров, количество заявок на ипотеку на покупку дома на прошлой неделе упало на 1% по сравнению с предыдущей неделей.

- Объем был на 14% ниже, чем на той же неделе год назад.

- Цены продолжают расти, потому что на рынке все еще очень мало предложений, но разные категории покупателей видят разные картины.

Дом на одну семью выставлен на продажу в Энсинитас, Калифорния.

Майк Блейк | Reuters

Спрос на ипотеку упал до самого низкого уровня с декабря 2018 года, даже после небольшого снижения ставок на прошлой неделе.

Заявки на получение ипотечного кредита на покупку дома упали на 1% на прошлой неделе по сравнению с предыдущей неделей, согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров. Объем был на 14% ниже, чем на той же неделе год назад.

Несмотря на небольшое снижение, ставки по ипотечным кредитам значительно выше, чем в начале этого года.

Это связано с тем, что средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной процентной ставкой и соответствующим остатком кредита (647 200 долларов США или менее) снизилась до 5,33% с 5,46%, при этом пункты упали до 0,51 с 0,60 (включая комиссию за выдачу) для кредитов с 20% предоплата.

«Ставки по ипотечным кредитам упали в четвертый раз за пять недель, поскольку опасения по поводу более слабого экономического роста и недавней распродажи на фондовом рынке привели к снижению доходности казначейских облигаций», — сказал экономист MBA Джоэл Кан.

Рост процентных ставок и резкий рост цен на жилье сильно бьют по доступности. Цены продолжают расти, потому что на рынке все еще очень мало предложений, но разные категории покупателей видят разные картины.

«Спрос высок в верхней части рынка, а проблемы с поставками и ценовой доступностью не так пагубны для этих заемщиков, как для новых покупателей», — сказал Кан.

Средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной процентной ставкой с остатками крупных кредитов (более 647 200 долларов США) снизилась до 4,93% с 5,02%.

15

15 К июлю 2020 года 30-летняя фиксированная ставка впервые упала ниже 3%. И он продолжал падать до нового рекордно низкого уровня всего в 2,65% в январе 2021 года9.0005

К июлю 2020 года 30-летняя фиксированная ставка впервые упала ниже 3%. И он продолжал падать до нового рекордно низкого уровня всего в 2,65% в январе 2021 года9.0005

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс