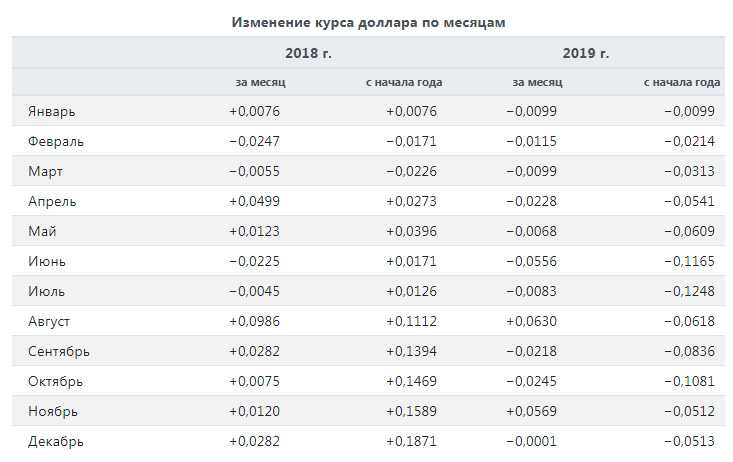

Сентябрь 2018 курс доллара: Курс доллара в сентябре 2018 года в России по дням, график и таблицы

Содержание

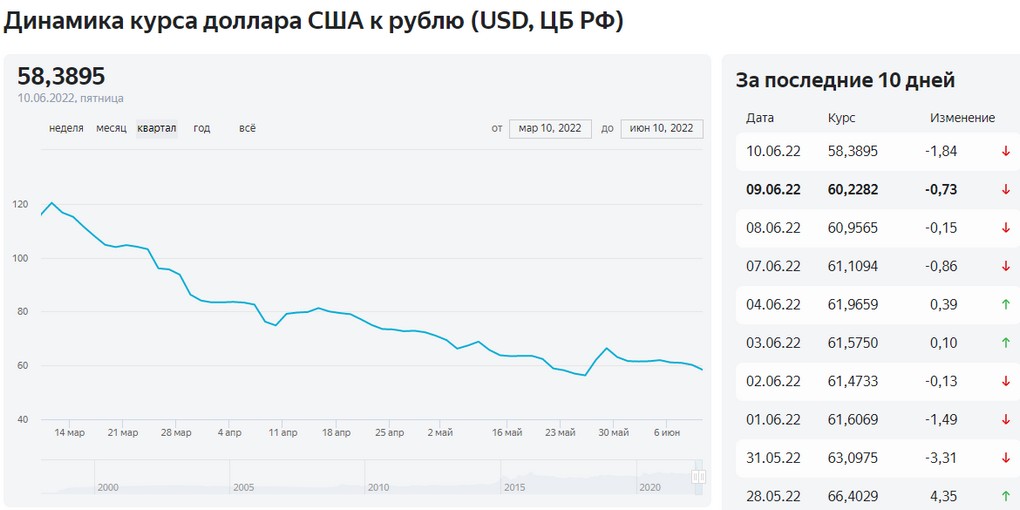

Курс доллара цб на 30.09.2018. Курс ЦБ РФ доллар США на заданную дату 30/09/2018

65,5906 RUB за 1 USD

- USD

- EUR

- BYN

- PLN

- Другая валюта

- курс доллара на сегодня

- курс доллара на завтра

- курс доллара на дату

Изменение курса доллара

| за день | 0,0000 | 0,00% |

| с начала недели | −0,6591 | −0,99% |

| с начала месяца | −2,4541 | −3,61% |

| за 30 дней | −2,4915 | −3,66% |

| с начала года | +7,9904 | +13,87% |

Последние значения курса доллара Центробанка РФ

| Дата | Курс | Изм. | Изм.,% |

|---|---|---|---|

| 05-10-2018 | 66,2115 | +0,7871 | +1,20% |

| 04-10-2018 | 65,4244 | +0,2023 | +0,31% |

| 03-10-2018 | 65,2221 | −0,3524 | −0,54% |

| 02-10-2018 | 65,5745 | −0,0161 | −0,02% |

| 01-10-2018 | 65,5906 | 0,0000 | 0,00% |

| 30-09-2018 | 65,5906 | 0,0000 | 0,00% |

| 29-09-2018 | 65,5906 | −0,2449 | −0,37% |

| 28-09-2018 | 65,8355 | +0,0770 | +0,12% |

| 27-09-2018 | 65,7585 | −0,0659 | −0,10% |

| 26-09-2018 | 65,8244 | −0,3350 | −0,51% |

| Валюта | Курс | |

|---|---|---|

| 1 | евро | 76,2294 |

| 1 | белорусский рубль | 31,0930 |

| 1 | злотый | 17,8522 |

| 1 | австралийский доллар | 47,3499 |

| 1 | азербайджанский манат | 38,6623 |

| 100 | армянских драмов | 13,5798 |

| 1 | болгарский лев | 38,9655 |

| 1 | бразильский реал | 16,3441 |

| 100 | венгерских форинтов | 23,5379 |

| 10 | гонконгских долларов | 83,8358 |

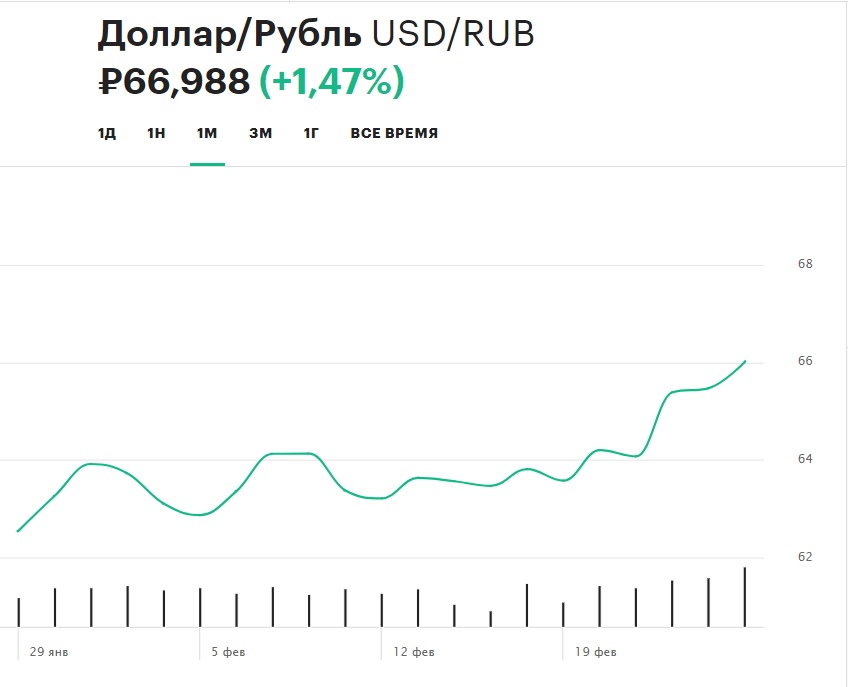

Курс доллара превысил 67 рублей впервые за два года

Причины ипотечного кризиса 2008 года в США, стремительные взлеты и банкротства биржевых брокеров, обрушения крупных банков и попытки их спасти. На фоне резкого падения курса рубля на валютном рынке «Газета.Ru» выбрала лучшие фильмы про трейдеров, биржевых акул и анатомию финансовых пирамид.

На фоне резкого падения курса рубля на валютном рынке «Газета.Ru» выбрала лучшие фильмы про трейдеров, биржевых акул и анатомию финансовых пирамид.

«Игра на понижение» («The Big Short»), Адам Маккей

Один самых ярких примеров того, как работают финансисты с Уолл-стрит, и что они могут сделать с мировой экономикой. Лауреат премии «Оскар» за лучший адаптированный сценарий «Игра на понижение» 2015 года основан на книге Майкла Льюиса «Большая игра на понижение. Тайные пружины финансовой катастрофы», которая посвящена ипотечному кризису в США 2007-2008 годов, ставшему частью глобального финансового кризиса 2008-го.

Картина рассказывает о том, как несколько финансовых аналитиков с Уолл-стрит смогли задолго предсказать коллапс и сыграли на понижение курса ипотечных облигаций, заработав огромное состояние. Фильм был тепло встречен критиками, и многие отмечали, что в ленте достаточно правдоподобно изображены финансовые аспекты, а также механизмы работы Уолл-стрит.

«Уолл-стрит» («Wall Street»), Оливер Стоун

«Игру на понижение» никак не получается рассматривать в отрыве от «Уолл-стрит» Оливера Стоуна, снятого в далеком 1987 году. Талант Стоуна, когда он еще был хорошим режиссером, позволил ему за 20 лет до событий косвенно предсказать тот самый кризис 2008 года.

Талант Стоуна, когда он еще был хорошим режиссером, позволил ему за 20 лет до событий косвенно предсказать тот самый кризис 2008 года.

«Уолл-стрит» подробно освещает работу финансового центра мира, чего и какими методами добиваются брокеры в центре Манхэттена. Картина рассказывает о молодом начинающем брокере в исполнении Чарли Шина, который знакомится с ветераном цеха, которого сыграл Майкл Дуглас, получивший за свою роль «Оскара». В результате их встречи герой Шина добивается небывалых успехов и получает от жизни буквально все.

Самое интересное, что известный противник истеблишмента Оливер Стоун всеми возможными средствами пытался изобразить Дугласа отрицательным персонажем, однако именно он стал настоящим героем целого поколения. После выхода фильма Стоуна завалили восторженными письмами начинающие финансисты, которые признавались, что картина предопределила их карьеру. И вполне возможно, что среди них были и те, кто поспособствовал кризису 2008-го.

«Варвары у ворот» («Barbarians at the Gate»), Гленн Джордан

Телевизионный полнометражный фильм HBO «Варвары у ворот» 1993 года основан на одноименном документальном романе-расследовании, посвященном истории финансируемого выкупа компании RJR Nabisco.

Исполнительный директор крупной нью-йоркской табачной компании RJR Nabisco Ф. Росс Джонсон понимает, что очередной ее продукт обречен на коммерческий провал, и решает скупить акции компании по низкой цене, чтобы стать ее владельцем. Однако на горизонте появляются пионеры принципа финансируемого выкупа Генри Кравис с кузеном Джорджем Робертсом, и две стороны начинают отчаянную борьбу за выкуп акций. Картина получила «Золотой глобус» за лучший телефильм, а Джеймс Гарнер — за лучшую мужскую роль.

«Волк с Уолл-стрит» («The Wolf of Wall Street»), Мартин Скорсезе

Этот фильм смотрели почти все, и его сюжет хорошо известен, однако Скорсезе не стал бы тем, кем он сейчас является, если бы не подошел дотошно ко всем аспектам своей картины. Он не только снял драму и будни брокера Джордана Белфорта, но и вполне достоверно отобразил его путь на вершину.

Скорсезе наглядно показал, как работают финансовые пирамиды, насколько может быть прибыльна спекуляция мелкими акциями и какие последствия грозят финансовым воротилам, когда они начинают думать, что им все позволено. И, конечно, нельзя забывать ,что картина основана на мемуарах Белфорта.

И, конечно, нельзя забывать ,что картина основана на мемуарах Белфорта.

«Аферист» («Rogue Trader»), Джеймс Дирден

Британский фильм «Аферист» 1999 года с молодым Юэном Макгрегором в главной роли. Фильм основан на мемуарах банковского служащего Ника Лисона «Как я обанкротил «Бэрингз». Признания трейдера-мошенника».

Недавно нанятый в крупный банк «Бэрингз» Лисон очень быстро добивается успехов. Чувствуя уверенность в своих силах, он начинает излишне рисковать и допускать серьезные ошибки. Чтобы скрыть ставшие многочисленными провалы, он придумывает целую аферу, которая впоследствии обрушила один из крупнейших банков 90-х.

«Предел риска» («Margin Call»), Джей Си Чендор

И снова тема финансового кризиса 2008 года, который США перенесли с большим трудом. Оригинальное название фильма представляет собой биржевой термин, означающий требование предоставить дополнительные средства. Картина была номинирована на «Оскар» за лучший оригинальный сценарий, однако авторы не скрывали, что у героев и у банка, где они работают, есть реальные прототипы. Действие фильма происходит в сентябре 2008 года, когда мировой кризис уже начался, но Америка даже не представляла, какими последствиями он обернется в будущем.

Действие фильма происходит в сентябре 2008 года, когда мировой кризис уже начался, но Америка даже не представляла, какими последствиями он обернется в будущем.

Один из крупных инвестиционных банков находится на пороге банкротства. Его сотрудникам необходимо за 24 часа придумать путь к спасению. Один из служащих обнаруживает, что риск по ипотечным бумагам дошел до предельного уровня и в считанные часы банк может просто рухнуть. За сутки сотрудникам удается избавиться от «токсичных активов», что и стало причиной ипотечного кризиса 2008-го.

ФРС — Что произошло на денежных рынках в сентябре 2019 года?

27 февраля 2020 г.

Что произошло на денежных рынках в сентябре 2019 года?

1

Шрия Анбил, Алисса Андерсон и Зейнеп Сенюз

В середине сентября 2019 года ставки однодневного денежного рынка резко выросли и продемонстрировали значительную волатильность на фоне значительного сокращения резервов в связи с датой корпоративного налогообложения и увеличения чистой эмиссии казначейских облигаций . Хотя ожидалось некоторое повышательное давление на ставки денежного рынка из-за этих сезонных факторов, степень повышения как уровня, так и волатильности ставок на обеспеченных и необеспеченных рынках оказалась неожиданной. В этой заметке мы рассматриваем события денежного рынка в сентябре 2019 года.и обсудить факторы, которые могли способствовать резким движениям ставок на рынке репо и связанным с этим давлением на рынке федеральных фондов.

Хотя ожидалось некоторое повышательное давление на ставки денежного рынка из-за этих сезонных факторов, степень повышения как уровня, так и волатильности ставок на обеспеченных и необеспеченных рынках оказалась неожиданной. В этой заметке мы рассматриваем события денежного рынка в сентябре 2019 года.и обсудить факторы, которые могли способствовать резким движениям ставок на рынке репо и связанным с этим давлением на рынке федеральных фондов.

Что случилось?

Движение как обеспеченных, так и необеспеченных ставок 16 и 17 сентября было намного больше, чем любое из наблюдаемых за последние несколько лет. На рис. 1 показаны эффективная ставка по федеральным фондам (EFFR) и ставка по обеспеченному финансированию овернайт (SOFR) — общий показатель стоимости заимствования денежных средств овернайт под залог казначейских ценных бумаг с декабря 2015 года. целевой диапазон FOMC за один день до 17 сентября. Хотя SOFR был более волатильным по сравнению с EFFR и демонстрировал некоторую сезонность на конец квартала, он редко перемещается более чем на 20 базисных пунктов в день.

Рисунок 1: SOFR и EFFR

Источник: данные доступны на общедоступном веб-сайте FRBNY.

Примечание. Ежедневные распечатки SOFR и EFFR с 1 декабря 2015 г. по 30 сентября 2019 г.

Доступная версия

В понедельник, 16 сентября, SOFR напечатал 2,43 процента, что на 13 базисных пунктов выше, чем в предыдущий рабочий день. Поскольку давление на рынке репо распространилось и на рынок федеральных фондов, EFFR вышел на уровне 2,25%, что на 11 базисных пунктов выше пятничной публикации и на вершине целевого диапазона FOMC. 17 сентября EFFR поднялся выше верхней границы целевого диапазона до 2,3 процента, а SOFR увеличился до более чем 5 процентов.

На рисунках 2 и 3 показано изменение распределения сделок на рынке репо и рынке федеральных фондов соответственно. 16 и 17 сентября диапазон торгов на обоих рынках значительно расширился, а ставки выросли. После операций репо Федерального резервного банка Нью-Йорка (FRBNY), о которых было объявлено 17 сентября, на следующий день распределение ставок на обоих рынках приблизилось к среднему за год распределению.

Рисунок 2: Распределение томов SOFR

Источник: данные репо FICC Федерального резервного банка Нью-Йорка.

Доступная версия

Рисунок 3: Распределение томов EFFR

Источник: FR2420 Отчет об избранных ставках денежного рынка Совета управляющих Федеральной резервной системы.

Доступная версия

Почему это произошло?

Два широко упоминаемых фактора оказали повышательное давление на ставки фондирования овернайт в середине сентября. Во-первых, квартальные платежи по корпоративному налогу, которые должны были быть выплачены 16 сентября, были сняты со счетов банков и взаимных фондов денежного рынка (MMF) и переведены на счет Министерства финансов в Федеральной резервной системе (ФРС). Во-вторых, 16 сентября был погашен долгосрочный долг казначейства на сумму 54 миллиарда долларов, что увеличило казначейские активы первичных дилеров, которые покупают эти ценные бумаги на аукционах и финансируют их через рынок репо. Поскольку налоговые платежи и расчеты по аукционам казначейства истощили большую сумму наличных денег, резервы в банковской системе сократились примерно на 120 миллиардов долларов за два рабочих дня. На рынке репо в тот день было больше казначейских ценных бумаг, которые нужно было профинансировать при относительно меньшем количестве денежных средств. Повышение ставок репо 16 сентября, казалось, было вызвано несоответствием спроса и предложения на рынке.

Поскольку налоговые платежи и расчеты по аукционам казначейства истощили большую сумму наличных денег, резервы в банковской системе сократились примерно на 120 миллиардов долларов за два рабочих дня. На рынке репо в тот день было больше казначейских ценных бумаг, которые нужно было профинансировать при относительно меньшем количестве денежных средств. Повышение ставок репо 16 сентября, казалось, было вызвано несоответствием спроса и предложения на рынке.

В середине сентября, несмотря на то, что некоторое повышательное давление на ставки денежного рынка ожидалось в ответ на налоговые платежи и расчеты на аукционе казначейства, реальные изменения ставок были довольно значительными по историческим меркам, как показано на Рисунке 1. Каковы были факторы, усугубили резкие движения на денежных рынках, наблюдавшиеся в течение недели с 16 сентября?

Почему изменения курса оказались на удивление большими?

В динамике, наблюдаемой в середине сентября, сыграли роль как общие рыночные тенденции, так и специфическая динамика торгов на различных сегментах рынка репо. Ниже мы обсудим их по очереди.

Ниже мы обсудим их по очереди.

Широкие тенденции рынка

Напряжение на денежном рынке в сентябре возникло на фоне снижения уровня резервов в связи с нормализацией баланса ФРС и массовым выпуском казначейских ценных бумаг. На Рисунке 4 показана эволюция резервов и уровень казначейских ценных бумаг в обращении с 2007 года. После ответных мер политики ФРС на глобальный финансовый кризис и последовавшую за ним Великую рецессию резервы выросли с менее чем 10 миллиардов долларов в конце 2007 года до пика в размере около 2,8 триллиона долларов в октябре 2014 года. В течение следующих трех лет резервы сократились, отражая рост статей нерезервных обязательств в балансе ФРС, таких как Казначейство США, Общий счет (TGA), валюта в обращении и иностранный официальный обратный выкуп. соглашения. В октябре 2017 года ФРС начала сокращать свои запасы ценных бумаг в рамках программы нормализации баланса, которая позволила продолжить постепенное, но неуклонное сокращение резервов. После завершения программы нормализации баланса в августе 2019 г., резервы продолжали снижаться в соответствии с ростом нерезервных обязательств ФРС. В дополнение к этому постепенному и предсказуемому снижению запасы демонстрируют ежедневную изменчивость, в первую очередь из-за колебаний TGA. Совокупные резервы достигли многолетнего минимума менее чем в 1,4 триллиона долларов в середине сентября из-за оттока налогов и чистой эмиссии казначейских ценных бумаг, в результате чего за два дня из системы было выведено более 100 миллиардов долларов резервов. Хотя резервы нередко сокращаются на 100 миллиардов долларов в течение дня или двух, ранее такого падения не происходило при таком низком уровне совокупных резервов.

После завершения программы нормализации баланса в августе 2019 г., резервы продолжали снижаться в соответствии с ростом нерезервных обязательств ФРС. В дополнение к этому постепенному и предсказуемому снижению запасы демонстрируют ежедневную изменчивость, в первую очередь из-за колебаний TGA. Совокупные резервы достигли многолетнего минимума менее чем в 1,4 триллиона долларов в середине сентября из-за оттока налогов и чистой эмиссии казначейских ценных бумаг, в результате чего за два дня из системы было выведено более 100 миллиардов долларов резервов. Хотя резервы нередко сокращаются на 100 миллиардов долларов в течение дня или двух, ранее такого падения не происходило при таком низком уровне совокупных резервов.

Рисунок 4: Резервы и казначейские ценные бумаги в обращении

Источник: Еженедельные сводки совокупных остатков резервов представлены в выпуске H.3 Совета Федеральной резервной системы. Данные о непогашенном государственном долге поступают ежедневно и из HAVER Analytics.

Доступная версия

В то время как резервы сокращались, общее количество казначейских ценных бумаг в обращении увеличивалось, как показано красной линией на рисунке 4. Дилеры поглощали значительную долю казначейских облигаций, которые они финансировали на рынке репо. На Рисунке 5 показаны чистые казначейские позиции первичных дилеров с 2015 г. В начале 2019 г., чистые казначейские позиции первичных дилеров достигли рекордно высокого уровня. Дополнительное предложение казначейских ценных бумаг, выпущенных в середине сентября, пополнило и без того повышенные запасы первичных дилеров. Это, вероятно, способствовало давлению на рынке репо, поскольку дилерам необходимо было финансировать эти ценные бумаги на рынке репо, что привело к увеличению спроса на заемные средства.

Рисунок 5: Чистые казначейские позиции первичных дилеров

Источник: Данные взяты из еженедельного выпуска данных о позициях первичных дилеров, доступных на общедоступном веб-сайте FRBNY.

Примечание. Данные представляют собой еженедельные снимки среды с 7 января 2015 г. по 11 сентября 2019 г.

Доступная версия

Структура рынка РЕПО

Чтобы лучше понять природу напряженности, возникшей на рынке репо в середине сентября, нам необходимо изучить динамику торгов на этом сильно сегментированном рынке. Рынок РЕПО с казначейскими обязательствами в целом состоит из двух основных сегментов: трехстороннего рынка и двустороннего рынка. На трехстороннем рынке кредиторы (MMF) и заемщики (дилеры с высоким уровнем кредитоспособности) пользуются услугами Bank of New York Mellon в качестве банка-кастодиана, обеспечивая операционную эффективность в ходе сделки. На клиринговом двустороннем рынке кредиторы (крупные дилеры) и заемщики (мелкие дилеры и хедж-фонды) обычно взаимодействуют напрямую, чтобы согласовать условия и урегулировать сделку. Клиринговым агентом является Кредитная корпорация с фиксированным доходом (FICC), которая выступает в качестве центрального контрагента для каждой стороны сделки. Чтобы торговать на двустороннем рынке, клирингом которого занимается FICC, организация должна быть членом FICC и соответствовать определенным критериям. С 2017 года объемы казначейских облигаций овернайт на рынке трехсторонних сделок в среднем составляли около 300 миллиардов долларов в день, в то время как объемы казначейских облигаций овернайт на клиринговом двустороннем рынке составляли в среднем около 700 миллиардов долларов в день.

Чтобы торговать на двустороннем рынке, клирингом которого занимается FICC, организация должна быть членом FICC и соответствовать определенным критериям. С 2017 года объемы казначейских облигаций овернайт на рынке трехсторонних сделок в среднем составляли около 300 миллиардов долларов в день, в то время как объемы казначейских облигаций овернайт на клиринговом двустороннем рынке составляли в среднем около 700 миллиардов долларов в день.

17 сентября объем SOFR достиг 1,18 триллиона долларов, увеличившись на 20 миллиардов долларов по сравнению с предыдущим днем. 2 Используя микроданные по трехстороннему сегменту рынка репо, мы сравниваем поведение заемщиков и кредиторов в середине сентября с типичной динамикой на рынке, наблюдавшейся ранее в 2019 году. В трехстороннем сегменте рынка заимствование дилерами было стабильным в течение недели 16 сентября, даже когда ставки резко выросли. На рисунках 6 и 7 показаны суммы транзакций и соответствующие ставки по заемщикам и кредиторам соответственно на 16 сентября (синие точки) и 17 сентября (красные треугольники), а также средние значения с начала года (зеленые квадраты). Как показано на этих рисунках, суммы транзакций учреждениями 16 и 17 сентября были очень похожи на суммы в обычные дни.

Как показано на этих рисунках, суммы транзакций учреждениями 16 и 17 сентября были очень похожи на суммы в обычные дни.

Банки, небольшой, но растущий кредитор на рынке трехстороннего РЕПО, также не увеличивали кредитование в течение этих нескольких дней. 3 Возросшая неопределенность и временный характер скачка ставок, вероятно, способствовали нежеланию банков увеличивать кредитование избыточных резервов. Еще одной причиной, по которой банки, возможно, не увеличили свое кредитование, могут быть трения из-за надзорных и регулирующих факторов, включая внутреннюю практику управления рисками фирм, которые могли удерживать некоторые банки от вмешательства. При этом банки являются относительно небольшими кредиторами на рынке репо. Многие другие институциональные кредиторы, такие как ММФ и пенсионные фонды, на которые не распространяется такое регулирование, также, похоже, не хотели увеличивать свое кредитование, несмотря на привлекательные ставки в эпизоде середины сентября.

В двустороннем сегменте рынка, клирингом которого занимается FICC, многие крупные дилеры, участвующие в сделках, также являются важными игроками на рынке трехстороннего РЕПО. Как правило, они занимают наличные деньги на трехстороннем рынке и ссужают клиентов на двустороннем рынке с клирингом FICC по более высокой ставке (так называемая «совмещенная бухгалтерская деятельность»). Сообщается, что двусторонний сегмент, прошедший клиринг FICC, также демонстрировал довольно стабильные заимствования и кредиты 16 и 17 сентября (не показано). Кредиторы, похоже, не вышли на рынок, чтобы воспользоваться более высокими ставками, возможно, учитывая неопределенность в отношении их оттока и общих условий ликвидности на рынке.

В целом, мы документируем неэластичный спрос заемщиков на рынке трехстороннего РЕПО, а также стабильность торговых отношений с их кредиторами. Заемщики обычно торгуют с одной и той же группой кредиторов с одинаковыми объемами каждый день, и даже такая значительная волатильность рынка, как мы наблюдали в середине сентября, похоже, не меняет этого.

Рисунок 6: Динамика заимствования в Трехстороннем РЕПО

Источник: данные трехсторонних транзакций FRBNY.

Примечание. Каждая точка данных представляет собой общий объем и спред однодневных трехсторонних казначейских репо по заемщикам. Спрэд заимствования представляет собой средневзвешенную ставку минус IOER.

Доступная версия

Рисунок 7: Динамика кредитования в Трехстороннем РЕПО

Источник: данные трехсторонних транзакций FRBNY.

Примечание. Каждая точка данных представляет собой общий объем и спред однодневных трехсторонних казначейских репо по кредиторам. Кредитный спред представляет собой средневзвешенную ставку за вычетом IOER.

Доступная версия

Что случилось на рынке федеральных фондов?

Напряженность на рынке репо, возникшая утром 16 сентября, быстро распространилась на рынок федеральных фондов позднее в тот же день. 16 и 17 сентября спреды спроса и предложения были выше, чем обычно, и распределение фондов ФРС стало более рассредоточенным, как показано на рис. 3. Утром 17 сентября активность на рынке фондов ФРС была минимальной, пока ФРС не вмешалась. рынок операций репо, рассмотренный в следующем разделе.

16 и 17 сентября спреды спроса и предложения были выше, чем обычно, и распределение фондов ФРС стало более рассредоточенным, как показано на рис. 3. Утром 17 сентября активность на рынке фондов ФРС была минимальной, пока ФРС не вмешалась. рынок операций репо, рассмотренный в следующем разделе.

Рынок федеральных фондов в основном состоит из банков, занимающих средства у Федеральных банков жилищного кредита (FHLB), а не межбанковских кредитов. FHLB играют важную роль в банковском финансировании, предоставляя источник стабильного финансирования финансовым учреждениям США, в основном для поддержки деятельности по жилищным кредитам, посредством обеспеченных кредитов, называемых авансом. Кроме того, FHLB должны иметь буфер ликвидности для управления риском пролонгации. Поскольку FHLB стремятся удерживать этот буфер в краткосрочных инвестициях на денежном рынке с низким уровнем риска, таких как федеральные фонды и репо, они являются важными игроками на обоих рынках.

Когда ставки РЕПО выше по сравнению со ставками по федеральным фондам, FHLB переносят часть своих инвестиций из федеральных фондов на РЕПО, чтобы воспользоваться более высокими ставками. Более высокие ставки репо также увеличивают переговорную позицию FHLB на рынке федеральных фондов, поскольку они менее склонны соглашаться на более низкие ставки, учитывая их альтернативный вариант инвестирования на рынке репо. Эта замена между двумя рынками и рыночная власть FHLB как основного кредитора федеральных фондов облегчают вторичные эффекты между рынками репо и федеральных фондов.

Более высокие ставки репо также увеличивают переговорную позицию FHLB на рынке федеральных фондов, поскольку они менее склонны соглашаться на более низкие ставки, учитывая их альтернативный вариант инвестирования на рынке репо. Эта замена между двумя рынками и рыночная власть FHLB как основного кредитора федеральных фондов облегчают вторичные эффекты между рынками репо и федеральных фондов.

Значительное падение резервов 13 и 16 сентября до 1,34 триллиона долларов, самого низкого уровня с 2012 года, повлияло на торги федеральных фондов в середине сентября. Что касается предложения, более низкий уровень резервов увеличил потребности банков в заимствованиях, поэтому FHLB, столкнувшись с неопределенностью в отношении потребностей своих банков-членов в ликвидности, сократили кредитование своих федеральных фондов, чтобы иметь возможность удовлетворить потенциальный спрос на свои авансы. Что касается спроса, некоторые банки, которые не могли удовлетворить свои потребности в резервах за счет авансов, хотели брать больше в федеральных фондах. Эта комбинация снижения предложения и увеличения спроса привела к повышенным ставкам в торговле федеральными фондами в эти дни.

Эта комбинация снижения предложения и увеличения спроса привела к повышенным ставкам в торговле федеральными фондами в эти дни.

Как отреагировала ФРС?

В ответ на повышенные ставки денежного рынка, особенно в связи с тем, что ставка по федеральным фондам вышла на верхнюю часть целевого диапазона 16 сентября, Департамент объявил об операции репо овернайт, которая будет проведена в 9:30 утра 17 сентября. Операция предлагалась до 75 миллиардов долларов под залог казначейства, агентства и агентства MBS. Эта операция предоставила дополнительные резервы на 53 миллиарда долларов и привела к немедленному снижению ставок. 4 The Desk каждое утро в течение оставшейся недели предлагала репо на сумму до 75 миллиардов долларов, при этом все три операции были полностью подписаны. С последующими объявлениями о дальнейших операциях репо ставки овернайт стабилизировались в течение оставшейся части недели, и EFFR вернулся к целевому диапазону.

Кроме того, 19 сентября, на следующий день после заседания FOMC, ФРС осуществила техническую корректировку двух управляемых ставок на 5 базисных пунктов: процентная ставка по избыточным резервам (IOER) была снижена на 20 базисных пунктов ниже верхней целевого диапазона, а ставка ON RRP была снижена на 5 базисных пунктов ниже нижней границы целевого диапазона. Переместив IOER ниже целевого диапазона, ФРС снизила риск того, что EFFR превысит верхнюю часть диапазона.

Переместив IOER ниже целевого диапазона, ФРС снизила риск того, что EFFR превысит верхнюю часть диапазона.

В то время как рынки овернайт стабилизировались, объемы торгов на рынках срочного репо оставались низкими, а ставки были повышены и разбросаны. Чтобы справиться с потенциальным стрессом в конце сентябрьского квартала, в пятницу, 20 сентября, Управление объявило график операций срочного репо и операций репо овернайт на конец сентябрьского квартала.

11 октября ФРС объявила о двух важных шагах, направленных на обеспечение того, чтобы предложение резервов оставалось достаточным на уровне начала сентября 2019 года или выше. Во-первых, ФРС объявила о покупке казначейских векселей в размере около 60 млрд долларов в месяц до второго квартала 2020 года. Кроме того, ФРС продлила свои операции репо овернайт и срочное репо по крайней мере до января 2020 года. ожидаются давления.

Заключение

Напряженность на денежных рынках в сентябре, по-видимому, была вызвана обычными рыночными событиями, в том числе датой уплаты корпоративного налога и выплатой купона казначейства. Чрезмерные и неожиданные изменения ставок денежного рынка, вероятно, были усилены рядом факторов. Во-первых, эти события произошли на фоне увеличения непогашенной задолженности казначейства и сокращения остатков резервов. Резервы были на многолетнем минимуме, что снизило ликвидность, в то время как непогашенные казначейские облигации были на рекордно высоком уровне, что привело к увеличению спроса на заемные средства. Во-вторых, спрос на заемные средства на рынке репо оказался крайне неэластичным, что, наряду с сохранением торговых отношений в трехстороннем сегменте, вынуждало заемщиков наличными платить значительные суммы, чтобы получить необходимое им финансирование. Наконец, что касается кредитования, неопределенность в отношении денежных потоков и рыночных условий была фактором, способствовавшим нежеланию кредиторов увеличивать объем кредитования в ответ на более высокие ставки. Для банков это нежелание могло быть усугублено трениями из-за надзорных и регулирующих факторов, включая их внутреннюю практику управления рисками, которая могла помешать им ссудить свои избыточные средства, чтобы воспользоваться более высокими ставками.

Чрезмерные и неожиданные изменения ставок денежного рынка, вероятно, были усилены рядом факторов. Во-первых, эти события произошли на фоне увеличения непогашенной задолженности казначейства и сокращения остатков резервов. Резервы были на многолетнем минимуме, что снизило ликвидность, в то время как непогашенные казначейские облигации были на рекордно высоком уровне, что привело к увеличению спроса на заемные средства. Во-вторых, спрос на заемные средства на рынке репо оказался крайне неэластичным, что, наряду с сохранением торговых отношений в трехстороннем сегменте, вынуждало заемщиков наличными платить значительные суммы, чтобы получить необходимое им финансирование. Наконец, что касается кредитования, неопределенность в отношении денежных потоков и рыночных условий была фактором, способствовавшим нежеланию кредиторов увеличивать объем кредитования в ответ на более высокие ставки. Для банков это нежелание могло быть усугублено трениями из-за надзорных и регулирующих факторов, включая их внутреннюю практику управления рисками, которая могла помешать им ссудить свои избыточные средства, чтобы воспользоваться более высокими ставками. Эти факторы, по-видимому, способствовали резкому давлению на ставки денежного рынка в сентябре. Текущий анализ может помочь нам лучше понять, как возникло давление и распространилось на различные денежные рынки.

Эти факторы, по-видимому, способствовали резкому давлению на ставки денежного рынка в сентябре. Текущий анализ может помочь нам лучше понять, как возникло давление и распространилось на различные денежные рынки.

1. Мы хотели бы поблагодарить Дэвида Боумана, Джеймса Клауса, Карен Кокс и Криса Гаста за полезные предложения. Элизабет Гетис, Люк Морган и Николь Трэхман оказали нам прекрасную помощь в проведении исследований. Вернуться к тексту

2. Объемы SOFR включают объемы однодневного казначейского репо в трехстороннем сегменте, двустороннем сегменте с клирингом FICC и меньшем междилерском сегменте рынка. Для получения дополнительной информации перейдите по этой ссылке: https://apps.newyorkfed.org/markets/autorates/sofr. Вернуться к тексту

3. По состоянию на середину сентября на банки приходилось в среднем около 5 процентов кредитования на рынке трехсторонних кредитов. Вернуться к тексту

4. Поскольку большая часть операций РЕПО была завершена к моменту этого первого объявления, первая операция не была полностью подписана, и средние ставки 17 сентября все еще были повышенными. Вернуться к тексту

Вернуться к тексту

5. См. объявление FOMC (https://www.federalreserve.gov/newsevents/pressreleases/monetary20191011a.htm) и соответствующее заявление Бюро (https://www.newyorkfed.org/markets/policy/ операционная_политика_191011). Вернуться к тексту

Пожалуйста, указывайте это примечание следующим образом:

Анбил, Шрия, Алисса Андерсон и Зейнеп Сенюз (2020). «Что произошло на денежных рынках в сентябре 2019 года?», Примечания FEDS. Вашингтон: Совет управляющих Федеральной резервной системы, 27 февраля 2020 г., https://doi.org/10.17016/2380-7172.2527.

Заявление об отказе от ответственности: FEDS Notes — это статьи, в которых сотрудники Правления предлагают свои взгляды и представляют анализ по целому ряду вопросов экономики и финансов. Эти статьи короче и менее технически ориентированы, чем рабочие документы FEDS и документы IFDP.

Эфиопский быр в доллар США: история курса

Штат: Эфиопия Код ISO: ETB Монета: центов | |||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||