Ставки на курсы валют: Ставки на курсы валют — Бинарные опционы или форекс

Содержание

Ставки на курсы валют — Бинарные опционы или форекс

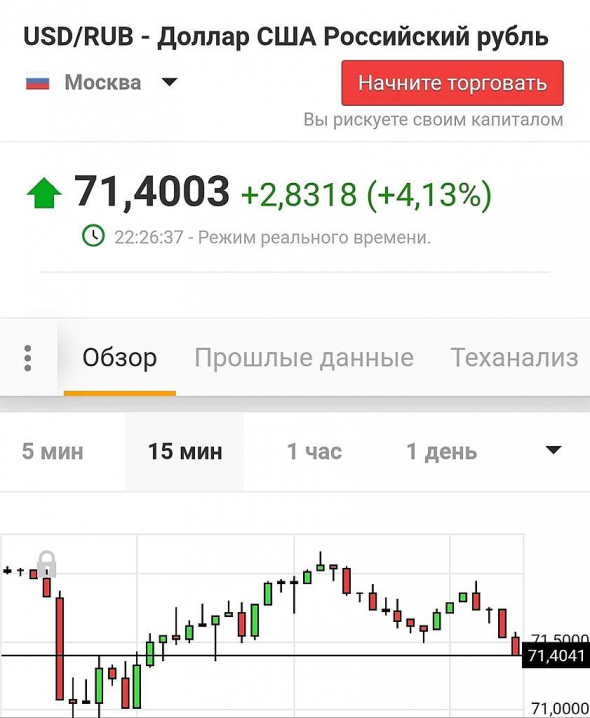

Зарабатывать на движении валютных курсов и индексов можно не только в бинарных опционах или на Форексе, но и в букмекерских конторах, которые принимают ставки на результаты скачек, футбольных и хоккейных матчей.

Финансовые пари или беттинг распространены в ЕС, США и Австралии. Они позволяют ставить на изменение курсов валют, ценных бумаг, выход важных финансовых новостей. В России беттинг несколько проще: обычно игроку предлагают 2-3 валютных пары, а он должен угадать, куда пойдет курс через определенное время.

Пари на события финансового рынка не всегда доступны российским игрокам, а вот ставки на индексы и котировки фондового рынка становятся все более популярными. Такие услуги предлагают 1xbet, Fonbet, БК «Марафон» и некоторые другие букмекеры. Например, компания «Марафон» работает с 1998 года и предлагает пари на 8 нестандартных валютных пар. Одной из них является пара «доллар США — иена».

Ставки на форекс-котировки

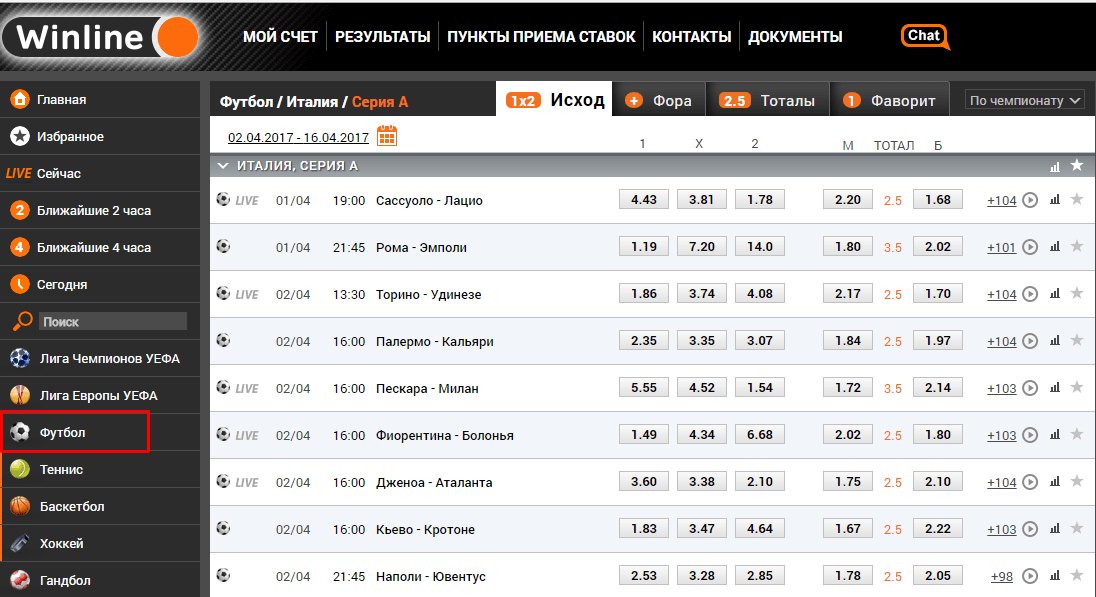

Наиболее распространенным вариантом финансового беттинга в России являются прогнозы курсов валют с форекс-котировками. Самые популярные валютные пары — это евро-доллар, иена-евро, шв.франк-доллар, фунт-шв.франк, фунт-доллар.

Российские букмекерские конторы предлагают различные варианты ставок. Самые востребованные — «60 секунд», «One Touch» и «Долгосрочный». «Одно касание» — это распространенный прогноз на изменение курса валютной пары до заданного уровня за определенный период. Рассмотрим, как работает данное пари.

Допустим, игрок уверен, что пара доллар/евро через неделю достигнет соотношения 1,15. После совершения ставки система оценивает вероятность прогноза и выдает коэффициент вознаграждения. Затем клиент подтверждает ставку, и пари начинается. Если в течение недели хотя бы один раз было достигнуто соотношение 1,15, то клиент выигрывает и получает вознаграждение.

Онлайн-ставки на валюту имеют много общего с бинарными опционами. Для пари букмекерские конторы используют «живые» котировки с Форекса. Лицензия ЦБ РФ им не требуется, так как участники пари не приобретают никакие финансовые активы.

Для пари букмекерские конторы используют «живые» котировки с Форекса. Лицензия ЦБ РФ им не требуется, так как участники пари не приобретают никакие финансовые активы.

Бинарный опцион — это цифровой контракт на получение вознаграждения при соблюдении заданных условий. Такой финансовый инструмент называется «все или ничего», так как его держатель либо угадывает направление движения цены, либо теряет всю вложенную сумму. Бинарные торги организуются на обособленных внебиржевых рынках с применением котировок Forex.

Движение коэффициентов букмекерских контор

Многие любители пари отслеживают движение коэффициентов букмекерских контор, так как это может пригодиться при выборе ставок. Коэффициенты — это вероятности конкретного исхода или выигрыша. Данные показатели являются основой для некоторых стратегий спортивных и финансовых пари.

Движение котировок на конкретный матч или турнир возникает под влиянием определенных новостей или событий в жизни команд. Для регулярного мониторинга вероятностей игроки используют специальные интернет-ресурсы: Myscore, Livescore, Btfodds, Hot-odds.

Для регулярного мониторинга вероятностей игроки используют специальные интернет-ресурсы: Myscore, Livescore, Btfodds, Hot-odds.

На какие коэффициенты лучше ставить?

При выборе коэффициентов финансовых и спортивных пари стоит учитывать, что они могут быть «высокими» и «низкими».

Высокие показатели имеют значение К 2,00, что означает: вероятность конкретного исхода ниже 50%. Скорее всего, спорное событие не случится. К 4,00 означает еще более низкую вероятность 25%.

Расчет коэффициентов выполняется по следующей формуле:

Низкие К имеют значение ниже 2,00 или 1,90. Но при таких значениях все еще можно делать ставку. Безопасной считается ставка с вероятностью выигрыша не менее 2 × 3 или 67%. Риск участия в пари существенно возрастает при К между 1,10 и 1,40.

Что выгоднее: ставки или торги на Форексе онлайн?

Финансовый и спортивный беттинг основан не столько на азарте, сколько на специальной аналитике, прогнозах и стратегиях. Он давно считается профессиональным занятием и способом заработка. Например, за одно событие можно выручить $500-600. Для создания собственной стратегии беттеры регулярно участвуют в долгосрочных пари.

Он давно считается профессиональным занятием и способом заработка. Например, за одно событие можно выручить $500-600. Для создания собственной стратегии беттеры регулярно участвуют в долгосрочных пари.

Биржевой трейдинг имеет сходство с беттингом — это необходимость долгосрочной, планомерной работы с изучением всех нюансов. По статистике, что только 1 из 10 начинающих трейдеров выходит в плюс. В среднем форекс-трейдеры зарабатывают 10-15% от инвестированного депозита. Есть успешные трейдеры с доходностью 30-40%. Размер прибыли зависит от суммы инвестиций.

Глубокий анализ необходим, как в трейдинге, так и в финансовом беттинге. Пользователь должен отслеживать динамику на финансовых рынках, новости и экономические события.

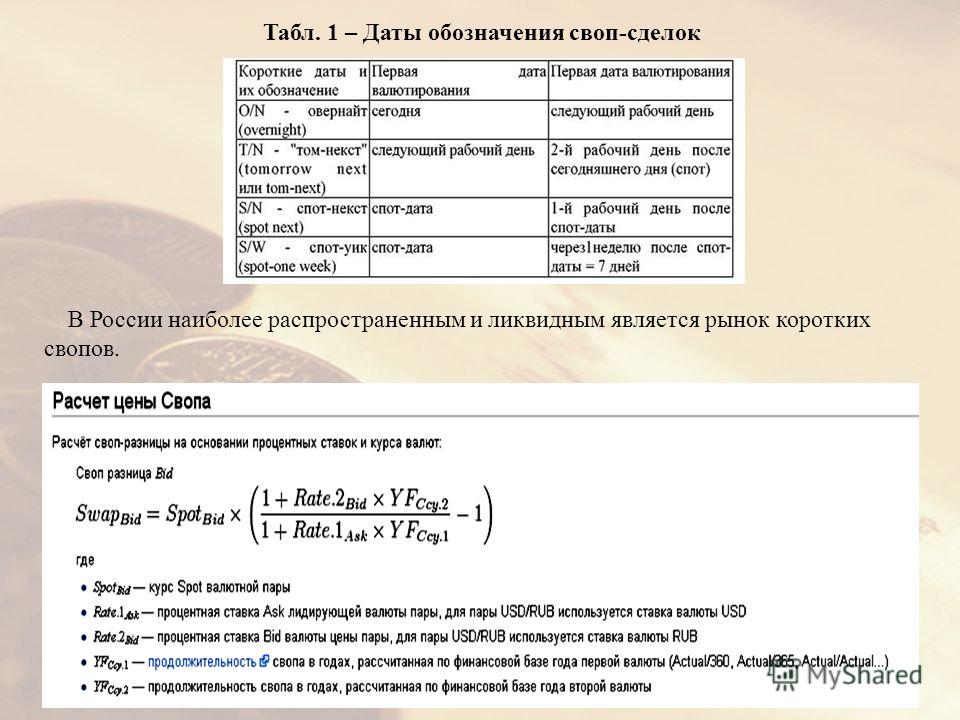

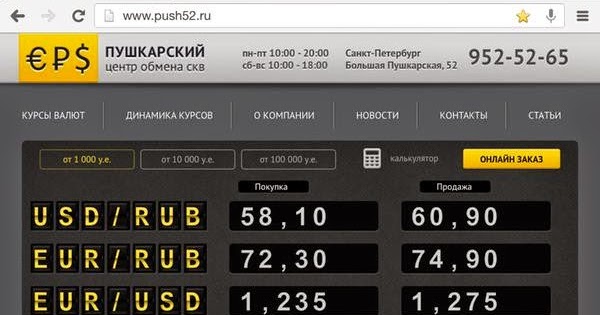

Кросс-курсы валют для бинарных опционов

Кросс-курс валют — это специальный инструмент для отслеживания котировок валютных пар и конвертации валют. Он применяется для торговли на Форексе, международных рынках и в финансовых прогнозах. Данный вид курса не имеет ничего общего с обычными банками. Кросс-курс отражает, сколько стоит «базовый» валютный актив в единицах «котируемого». При расчетах базовая валюта всегда указывается первой, а котируемая — второй.

Данный вид курса не имеет ничего общего с обычными банками. Кросс-курс отражает, сколько стоит «базовый» валютный актив в единицах «котируемого». При расчетах базовая валюта всегда указывается первой, а котируемая — второй.

Экзотические и низколиквидные валюты, которые не пользуются спросом у трейдеров, не имеют курса «кросс». При его отсутствии курс обмена вычисляется через 3-ю валюту. Обычно третьей валютой становится американский доллар.

Таблица кросс-курсов позволяет вычислить финансовый результат от сделки с валютной парой. К примеру, трейдер решил обменять евро на швейцарский франк, зная стандартный курс этих валют. По таблице он нашел более выгодный вариант обмена через американский доллар. Трейдер совершил две обменные операции: евро — доллар США, доллар — швейцарский франк. В результате он получил сумму на 1,5 франка больше, чем при прямом обмене.

Как процентная ставка влияет на курсы валют? — Финансовый журнал ForTrader.org

Фундаментальный анализ выделяет различные факторы, оказывающие влияние на валютный курс. При этом степень их значимости для обоснования рыночных колебаний различна. Так в конце прошлого века инвесторы тщательно отслеживали индикаторы денежной массы и дефицита бюджета, в первой половине нынешнего столетия они уступили место состоянию торгового баланса и динамике процентных ставок, в настоящее время внимание мирового сообщества сконцентрировано на внешнем долге и объемах государственного кредитования.

При этом степень их значимости для обоснования рыночных колебаний различна. Так в конце прошлого века инвесторы тщательно отслеживали индикаторы денежной массы и дефицита бюджета, в первой половине нынешнего столетия они уступили место состоянию торгового баланса и динамике процентных ставок, в настоящее время внимание мирового сообщества сконцентрировано на внешнем долге и объемах государственного кредитования.

Тем не менее, следует учитывать, что все фундаментальные факторы тесно связаны друг с другом и для того, чтобы прогнозировать динамику валютных курсов на среднесрочную, либо долгосрочную перспективу необходимо понимать данную взаимосвязь. Помочь в этом может дифференциал процентных ставок.

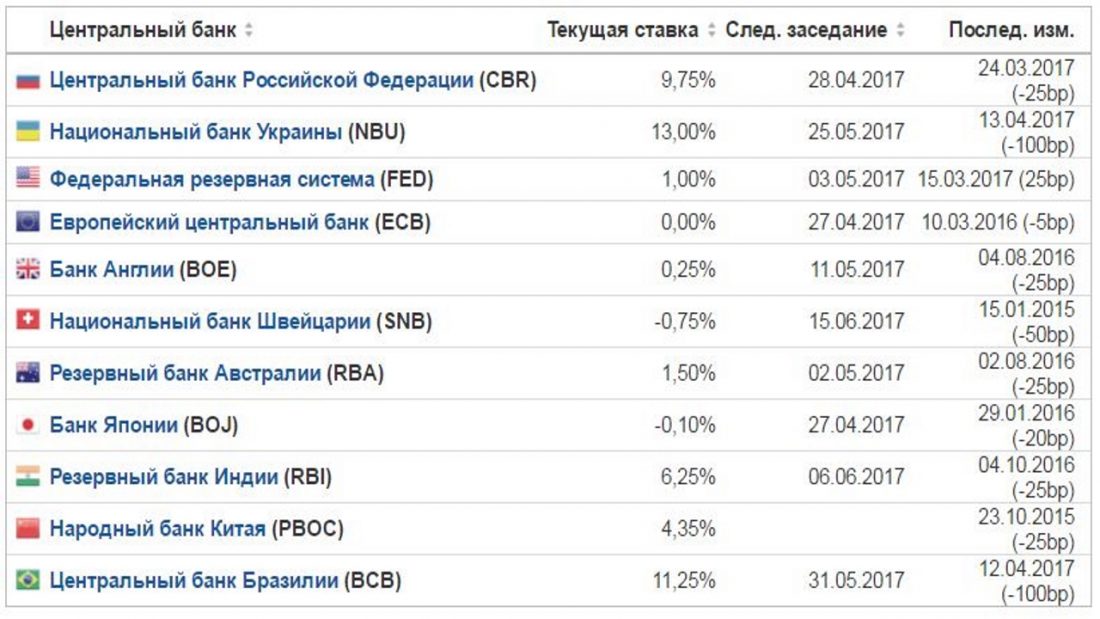

Он представляет собой разницу между основными процентными ставками Центральных банков, которые являются важным инструментом денежно-кредитной политики. Например, если Европейский Центральный банк изменяет ставку рефинансирования, то это напрямую сказывается на размерах процентных ставок по кредитам, депозитам и прочим инструментам денежного рынка.

Влияние процентной ставки

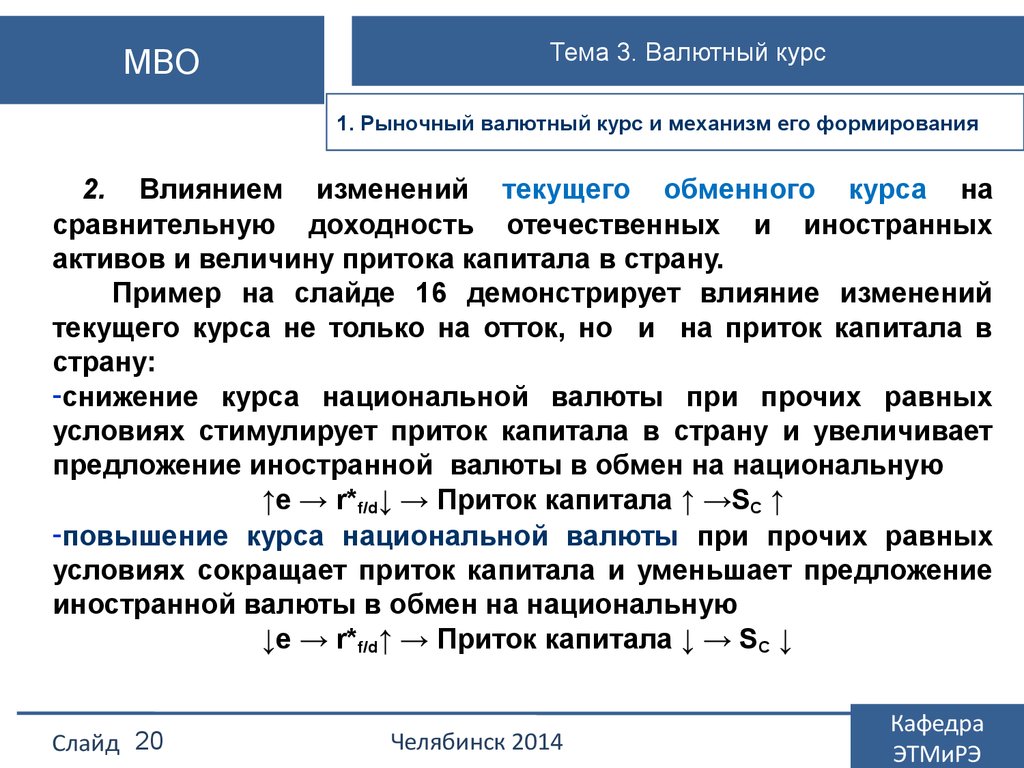

Для того чтобы понять механизм воздействия подобного решения регулятора на валютный курс в обычных условиях можно привести параллели с реальной жизнью. Если у нас имеются сбережения, размещенные в одном коммерческом банке, а другой банк, расположенный неподалеку, увеличивает процентную ставку по привлеченным депозитам, и она становится выше той, под которую у нас открыт вклад, то имеет смысл закрыть его и перейти на обслуживание в соседний банк. Предполагается, что степень надежности рассматриваемых банков одинакова.

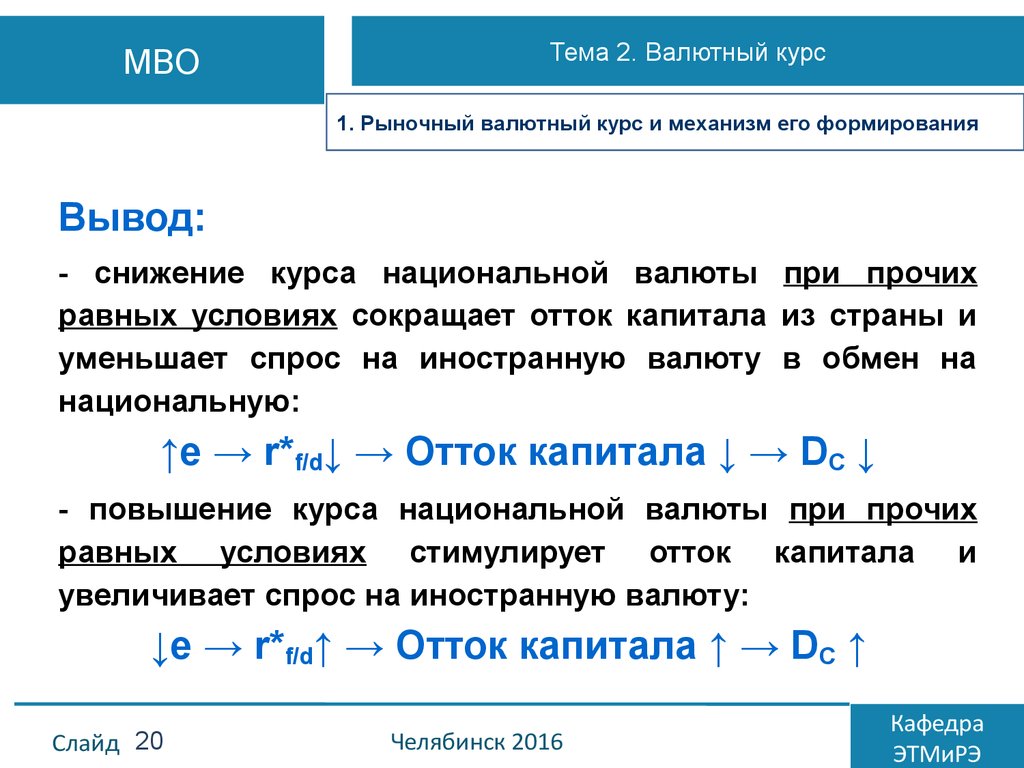

Международные инвесторы – это такие же люди, поэтому если в обычных условиях один из Центральных банков повышает процентную ставку, увеличивая доходность инструментов денежного рынка, то они начинают провоцировать перелив капитала из экономики одной страны в экономику другой. Но для того, чтобы приобрести более доходные активы необходимо купить национальную валюту.

Таким образом, рост дифференциала процентной ставки при прочих равных условиях приводит к росту валютного курса страны. Фраза «при прочих равных условиях» означает сопоставимость основных макроэкономических показателей двух анализируемых экономик. Прежде всего, уровней инфляции и безработицы. Ведь известно, например, что во многих развивающихся странах существенный рост индекса потребительских цен вызывает необходимость повышения ставки рефинансирования. И это отнюдь не будет означать роста заинтересованности иностранных инвесторов в увеличении вложений средств в экономику такой страны. Все же «банки должны иметь одинаковую степень надежности».

Фраза «при прочих равных условиях» означает сопоставимость основных макроэкономических показателей двух анализируемых экономик. Прежде всего, уровней инфляции и безработицы. Ведь известно, например, что во многих развивающихся странах существенный рост индекса потребительских цен вызывает необходимость повышения ставки рефинансирования. И это отнюдь не будет означать роста заинтересованности иностранных инвесторов в увеличении вложений средств в экономику такой страны. Все же «банки должны иметь одинаковую степень надежности».

Тем не менее, даже в сопоставимых по уровню развития странах рост дифференциала процентных ставок не всегда приводит к увеличению курса национальной валюты. Например, в условиях развития экономического кризиса, уменьшение дифференциала способно привести к росту курса. Причиной этого является желание инвесторов в этот период экономического цикла не преумножить, а сохранить собственный капитал. Снижение «аппетита к риску» способствует увеличению спроса на низкодоходные валюты, характеризующиеся небольшими процентными ставками Центральных банков. Ведь чем ниже доходность, тем ниже риск.

Ведь чем ниже доходность, тем ниже риск.

Подобную ситуацию мы могли наблюдать в 2008 году, когда развитие ипотечного кризиса вынудило инвесторов искать «безопасные гавани» в виде казначейских облигаций США, которые характеризуются высокой надежностью. В результате возрос спрос на доллар, и курс евро резко снизился.

Таким образом, для того, чтобы понять механизм воздействия дифференциала процентных ставок на валютный курс необходимо осознавать на какой стадии экономического цикла находится мировая экономика. Так в период спада и рецессии снижение процентных ставок может привести к росту курса национальной валюты, и, наоборот, в условиях восстановления и подъема увеличение дифференциала будет способствовать повышению ее котировок.

Если заглянуть глубже, то можно понять тесную взаимосвязь процентных ставок Центральных банков и основных макроэкономических показателей. Так, на недавнем выступлении председателя Федеральной резервной системы США затрагивались вопросы необходимость сохранения основных процентных ставок на низком уровне до 2014 года.

Республиканцы критиковали ФРС за это решение, которое стимулирует развитие инфляционных процессов.

Динамика индекса потребительских цен США,%

Действительно низкие процентные ставки по кредитам хороши для потребителей, которые увеличивают спрос на товары и стимулируют, таким образом, рост цен.

Однако Бен Бернанке был неумолим: сложившиеся ставки по Федеральным фондам необходимы встающей с колен экономике: дешевые кредиты гораздо более важны американским субъектам хозяйствования, которым необходимо наращивать объемы производства. А ведь для этого нужны не только «дешевые деньги», но и рабочая сила. Поэтому проводимая денежно-кредитная политика может благоприятно воздействовать на рынок труда, состояние которого по-прежнему вызывает тревогу. Более того, низкая процентная ставка обеспечивает снижение расходов по обслуживанию государственного долга, который в США достигает 93-94% от ВВП.

Таким образом, дифференциал процентных ставок тесно связан с такими макроэкономическими показателями как инфляция, безработица, промышленное производство и многие другие.

Как подобные знания использовать рядовому инвестору?

Дело в том, что исходя из динамики развития фундаментальных факторов, можно определить дальнейшие мероприятия Центральных банков, проводимые с целью стимулирования экономики.

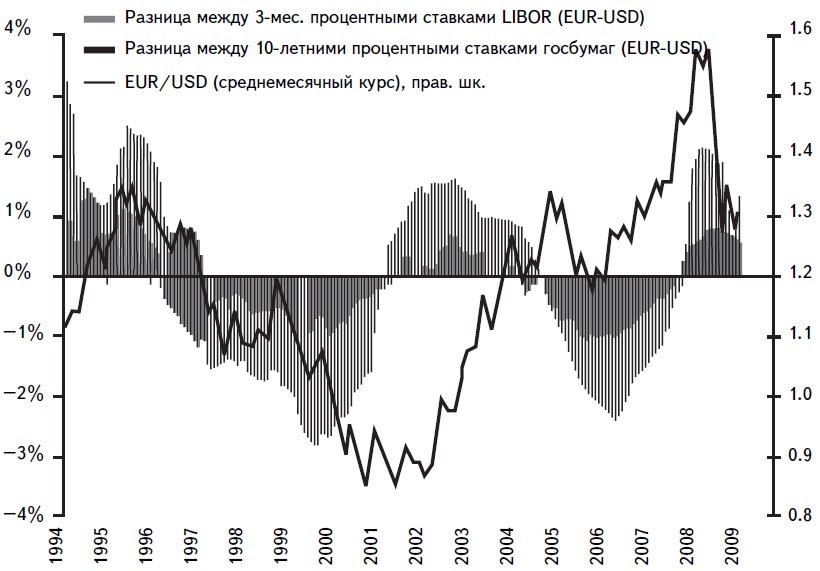

На верхнем рисунке приведена динамика валютной пары евро/доллар, на нижнем — разница между процентными ставками Европейского центрального банка и ФРС. Как видно из графиков, между ними существует достаточно тесная взаимосвязь.

Исходя из того, что Федеральная резервная система до 2014 года планирует оставить основную процентную ставку в покое, то дальнейшее движение валютной пары евро/доллар будет напрямую зависеть от мероприятий, осуществляемых Европейским центральным банком. И если выданных и планируемых к выдаче трехлетних кредитов не хватит для стимулирования экономики, то регулятор будет вынужден пойти на снижение ставки рефинансирования. Мне было бы не безинтересно узнать мнение читателей относительно вопроса «чем это чревато?» и «как это может воздействовать на валютный курс?».

Безусловно, строить прогнозы на основании одного лишь дифференциала процентных ставок не представляется целесообразным, поэтому в моих дальнейших материалах мы продолжим изучение фундаментальных факторов, воздействующих на валютный курс.

Как процентные ставки влияют на обменные курсы?

На базовом уровне более высокие процентные ставки, как правило, приводят к повышению стоимости валюты. В свою очередь, на обменный курс влияет увеличение стоимости одной валюты по отношению к другим.

Процентные ставки помогают определить стоимость валюты

Процентные ставки являются ключевым фактором в определении стоимости валюты. Если бы можно было удалить все другие элементы, влияющие на стоимость валюты, увеличение процентной ставки привело бы к росту стоимости валюты. По сути, это связано с тем, что более высокие процентные ставки в определенной валюте предлагают инвесторам (тем, кто покупает валюту) более высокую прибыль по сравнению с другими валютами.

В идеализированном примере, когда процентные ставки растут, валюта привлекает инвесторов, и они вкладывают в нее больше средств. По мере привлечения большего количества инвесторов спрос на валюту увеличивается, и ее стоимость растет.

Эти потоки инвестиций известны в экономике как «потоки горячих денег».

Противоположное соотношение верно для уменьшения процентных ставок. То есть более низкие процентные ставки, как правило, снижают стоимость валюты.

Но есть и другие вещи, которые следует учитывать…

Однако, хотя процентные ставки являются ключевым фактором, определяющим стоимость валюты, влияние повышения процентных ставок снижается, если уровень инфляции слишком высок или другие факторы снижают стоимость валюты.

На самом деле факторы, влияющие на стоимость валюты в любой конкретный момент, очень сложны. Хотя процентные ставки являются ключевой частью уравнения и хотя эффект изменения процентных ставок часто сразу замечается в обменных курсах, общее количество факторов, влияющих на обменные курсы, очень сложно.

Инфляция

Важно отметить, что повышение процентных ставок связано с более высоким уровнем инфляции, что может привести к падению стоимости валюты. Чтобы валюта выросла в цене из-за повышения процентных ставок, стране необходимо найти баланс между процентными ставками и уровнем инфляции.

Основная проблема заключается в том, что, хотя более высокие процентные ставки вызовут увеличение стоимости валюты для инвестора с течением времени, при сопутствующем росте инфляции это также приведет к снижению стоимости.

Когда в стране происходит инфляция, стоимость товаров, которые она производит, увеличивается. Это, в свою очередь, вызовет снижение иностранного спроса на эти товары. Иностранные покупатели будут покупать меньше этих товаров, что приведет к снижению спроса на валюту и падению ее стоимости.

Является ли валюта хорошей инвестицией с течением времени, на самом деле зависит как от процентной ставки, так и от уровня инфляции. Обычно необходимо смотреть на оба, прежде чем определить, будут ли инвестиции расти с течением времени.

Общее экономическое здоровье и стабильность страны

Еще одна важная вещь, которую следует учитывать, это то, что процентные ставки и темпы инфляции являются лишь двумя факторами в гораздо более широком контексте. В конечном счете, количество факторов, влияющих на стоимость валюты, очень велико, и определенные валюты имеют благоприятный обменный курс по причинам, отличным от процентных ставок, которые у них есть.

В некоторых случаях валюты имеют выгодный обменный курс, несмотря на низкие процентные ставки. Например, евро, несмотря на очень низкие процентные ставки с 2008 года (они были отрицательными большую часть этого периода), имеет очень выгодный обменный курс по отношению ко многим мировым валютам.

Некоторые из основных вещей, влияющих на общее экономическое здоровье и стабильность валюты, это…

Торговый баланс

Если у страны дефицит торгового баланса, то импорт превысит экспорт. Когда это произойдет, спрос на иностранную валюту превысит предложение, и, в свою очередь, местная валюта обесценится. Точно так же положительное сальдо торгового баланса приведет к увеличению стоимости местной валюты.

Точно так же положительное сальдо торгового баланса приведет к увеличению стоимости местной валюты.

Торговый баланс страны часто рассматривается по отношению к торговому балансу ее основных торговых партнеров с целью оценки стоимости валюты по отношению к ее основным торговым партнерам.

Государственная фискальная и денежно-кредитная политика

Вообще говоря, фискальная и денежно-кредитная политика, не связанная с ростом, сокращает расходы, что помогает обеспечить стабильность валюты и повысить ее стоимость. Точно так же более высокие темпы расходов, связанные с экспансионистской фискальной и монетарной политикой, и повышенный уровень инфляции обычно дестабилизируют валюту, вызывая падение ее стоимости.

Государственный долг

Если правительство накапливает больше долга при заимствовании для финансирования экономического роста, чем зарабатывает за счет роста, это может привести к повышению уровня инфляции. Национальные правительства также могут в конечном итоге печатать деньги для выплаты своих долгов, что, в свою очередь, может вызвать дальнейшую инфляцию. Инфляция, как мы уже говорили ранее, сдерживает иностранные инвестиции, что приводит к падению стоимости валюты.

Национальные правительства также могут в конечном итоге печатать деньги для выплаты своих долгов, что, в свою очередь, может вызвать дальнейшую инфляцию. Инфляция, как мы уже говорили ранее, сдерживает иностранные инвестиции, что приводит к падению стоимости валюты.

Государственное вмешательство в обменный курс

Во многих случаях правительства вмешиваются в обменный курс своей валюты через свой центральный банк. Если изменение обменного курса может повлиять на экономику и торговые возможности страны или если имеется в виду другая долгосрочная стратегия, центральные банки могут повлиять на обменный курс.

Основным методом, с помощью которого это достигается, является покупка и продажа местной валюты. Если правительство хочет, чтобы местная валюта выросла в цене, оно может скупить ее резервы (вызвав дефицит и, следовательно, увеличение спроса). Точно так же, если они хотят уменьшить его стоимость, они могут продать его запасы, которые были сохранены. Помимо покупки и продажи местной валюты, центральные банки и правительства могут корректировать процентные ставки, печатать деньги и использовать различные другие инструменты.

Помимо покупки и продажи местной валюты, центральные банки и правительства могут корректировать процентные ставки, печатать деньги и использовать различные другие инструменты.

Валютные спекуляции

Хотя влияние спекуляций на стоимость валюты обычно крайне непредсказуемо и кратковременно, оно может иметь эффект. Там, где спекулянты ожидают, что стоимость валюты упадет, они будут продавать ее, что приведет к падению ее стоимости, а там, где они ожидают, что ее стоимость вырастет, они будут покупать ее, что приведет к ее росту.

Хотя последствия этого ощущаются на валютных рынках, они обычно краткосрочны.

Экономическая мощь

Как правило, усиление экономической мощи и высокие уровни экономического роста не влияют на стоимость валюты в краткосрочной перспективе. Однако в долгосрочной перспективе они являются одним из ключевых факторов, определяющих стоимость валюты.

Возвращаясь к нашему более раннему примеру, когда евро сохраняет свою высокую стоимость, несмотря на низкие процентные ставки, большая часть причин этого заключается в том, что страны, использующие евро, считаются относительно экономически сильными по сравнению с другими.

Политическая стабильность

Подобно экономической мощи, политическая мощь страны также оказывает долгосрочное влияние на стоимость валюты. Страна со стабильным правительством с меньшей вероятностью испытает экономические потрясения и будет иметь стабильную финансовую политику, и это, как правило, привлекает иностранные инвестиции.

Многие развитые страны мира, такие как Великобритания, имеют гораздо более стабильные системы управления, чем в остальном мире. Это хороший общий предиктор стабильности экономики страны в целом и ее валюты.

Свободно плавающие валюты

Тот факт, что основные мировые валюты, такие как доллар США, евро и фунт стерлингов, постоянно меняются, на самом деле является относительно новым явлением.

Золотой стандарт

Некоторые люди не знают, что до начала 1970-х большинство основных мировых валют были привязаны к стоимости золота.

Стоимость валют, включая доллар США, фунт стерлингов Великобритании и валюты стран, которые сейчас используют евро, колебалась в зависимости от стоимости золота. По мере того, как стоимость золота росла и падала, их стоимость росла и падала в соответствии друг с другом. Это означало, что их стоимость по отношению друг к другу всегда была одинаковой, что обеспечивало стабильный обменный курс.

По мере того, как стоимость золота росла и падала, их стоимость росла и падала в соответствии друг с другом. Это означало, что их стоимость по отношению друг к другу всегда была одинаковой, что обеспечивало стабильный обменный курс.

Фиксированные обменные курсы

Точно так же некоторые люди не знают, что в настоящее время во многих странах стоимость их валюты привязана к стоимости других валют. Чаще всего это стоимость доллара США. Для многих стран, особенно развивающихся стран, если бы их валюты оставались полностью уязвимыми для воздействия факторов, упомянутых в этой статье, они имели бы крайне нестабильные обменные курсы.

Чтобы преодолеть эту проблему и обеспечить стабильный обменный курс, способствующий международным инвестициям, правительства этих стран часто активно вмешиваются в обменный курс, чтобы удерживать его на определенном уровне по отношению к другой валюте, такой как доллар США.

Чаще всего это достигается путем хранения резервов местной валюты и ее покупки и продажи для манипулирования валютными рынками. Если валюта слишком сильно падает в цене, правительство (через свой центральный банк) может скупить местную валюту, что приведет к увеличению ее стоимости за счет увеличения спроса. Если валюта слишком сильно вырастет в цене, правительство может продать резервы местной валюты, что вызовет снижение спроса и падение стоимости.

Если валюта слишком сильно падает в цене, правительство (через свой центральный банк) может скупить местную валюту, что приведет к увеличению ее стоимости за счет увеличения спроса. Если валюта слишком сильно вырастет в цене, правительство может продать резервы местной валюты, что вызовет снижение спроса и падение стоимости.

30.3 Системы обменных курсов – принципы экономики

Цели обучения

- Дать определение различным типам систем обменных курсов.

- Обсудите плюсы и минусы различных систем обменных курсов.

Обменные курсы определяются спросом и предложением. Но правительства могут влиять на эти обменные курсы различными способами. Степень и характер участия правительства в валютных рынках определяют альтернативные системы обменных курсов. В этом разделе мы рассмотрим некоторые распространенные системы и рассмотрим некоторые их макроэкономические последствия.

Существуют три широкие категории систем обменных курсов. В одной системе обменные курсы устанавливаются исключительно частными рыночными силами без участия государства. Ценности постоянно меняются, поскольку спрос и предложение валют колеблются. В другой системе допускается изменение стоимости валюты, но правительства участвуют в валютных рынках, пытаясь повлиять на эту стоимость. Наконец, правительства могут попытаться зафиксировать стоимость своих валют либо путем участия в рынке, либо посредством политики регулирования.

Ценности постоянно меняются, поскольку спрос и предложение валют колеблются. В другой системе допускается изменение стоимости валюты, но правительства участвуют в валютных рынках, пытаясь повлиять на эту стоимость. Наконец, правительства могут попытаться зафиксировать стоимость своих валют либо путем участия в рынке, либо посредством политики регулирования.

Системы со свободно плавающим обменным курсом

В системе со свободно плавающим обменным курсом правительства и центральные банки не участвуют в рынке иностранной валюты. Отношения между правительствами и центральными банками, с одной стороны, и валютными рынками, с другой, во многом аналогичны типичным отношениям между этими учреждениями и фондовыми рынками. Правительства могут регулировать фондовые рынки, чтобы предотвратить мошенничество, но стоимость акций остается плавающей на рынке. Правительство США, например, не вмешивается в фондовый рынок, чтобы влиять на цены акций.

Концепция полностью свободно плавающего обменного курса является теоретической. На практике все правительства или центральные банки вмешиваются в валютные рынки, пытаясь повлиять на обменные курсы. Некоторые страны, такие как Соединенные Штаты, вмешиваются лишь в незначительной степени, так что понятие системы свободно плавающего обменного курса близко к тому, что на самом деле существует в Соединенных Штатах.

На практике все правительства или центральные банки вмешиваются в валютные рынки, пытаясь повлиять на обменные курсы. Некоторые страны, такие как Соединенные Штаты, вмешиваются лишь в незначительной степени, так что понятие системы свободно плавающего обменного курса близко к тому, что на самом деле существует в Соединенных Штатах.

Преимущество свободно плавающей системы состоит в том, что она является саморегулирующейся. Нет необходимости в государственном вмешательстве, если обменный курс остается на усмотрение рынка. Рыночные силы также сдерживают большие колебания спроса или предложения. Предположим, например, что резкое изменение мировых предпочтений привело к резкому увеличению спроса на товары и услуги, произведенные в Канаде. Это увеличит спрос на канадские доллары, повысит обменный курс Канады и сделает канадские товары и услуги более дорогими для покупки иностранцами. Таким образом, часть воздействия колебания внешнего спроса будет поглощена повышением обменного курса. По сути, свободно плавающий обменный курс действует как буфер, изолирующий экономику от влияния международных событий.

По сути, свободно плавающий обменный курс действует как буфер, изолирующий экономику от влияния международных событий.

Основная проблема свободно плавающих обменных курсов заключается в их непредсказуемости. Контракты между покупателями и продавцами в разных странах должны учитывать не только возможные изменения цен и других факторов в течение срока действия этих контрактов, но и возможность изменения обменного курса. Например, соглашение американского дистрибьютора о закупке определенного количества канадских пиломатериалов каждый год будет зависеть от возможности изменения обменного курса между канадским долларом и долларом США в течение действия контракта. Колеблющиеся обменные курсы делают международные операции более рискованными и, таким образом, увеличивают стоимость ведения бизнеса с другими странами.

Системы управляемого плавания

Правительства и центральные банки часто стремятся повысить или понизить обменный курс, покупая или продавая собственную валюту. Обменные курсы по-прежнему свободно плавают, но правительства пытаются влиять на их стоимость. Участие правительства или центрального банка в системе плавающего обменного курса называется управляемым плавающим курсом.

Обменные курсы по-прежнему свободно плавают, но правительства пытаются влиять на их стоимость. Участие правительства или центрального банка в системе плавающего обменного курса называется управляемым плавающим курсом.

Страны с плавающим обменным курсом время от времени вмешиваются в валютный рынок, пытаясь поднять или понизить цену своей валюты. Как правило, целью такого вмешательства является предотвращение внезапных значительных колебаний стоимости национальной валюты. Такое вмешательство, скорее всего, окажет лишь незначительное влияние на обменные курсы. Каждый день на мировом рынке валюты на сумму примерно 1,5 триллиона долларов переходят из рук в руки; любому агентству — даже агентству размером с правительство США или ФРС — трудно добиться значительных изменений обменных курсов.

Тем не менее, правительства или центральные банки иногда могут влиять на свои обменные курсы. Предположим, цена национальной валюты растет очень быстро. Правительство страны или центральный банк могут попытаться сдержать дальнейшее увеличение, чтобы предотвратить значительное сокращение чистого экспорта. Заявление о неприемлемости дальнейшего повышения ее обменного курса с последующей продажей валюты этой страны центральным банком с целью снижения ее обменного курса иногда может убедить других участников валютного рынка в том, что обменный курс не будет повышаться дальше. . Это изменение ожиданий может снизить спрос и увеличить предложение валюты, тем самым достигнув цели удержания обменного курса на низком уровне.

Заявление о неприемлемости дальнейшего повышения ее обменного курса с последующей продажей валюты этой страны центральным банком с целью снижения ее обменного курса иногда может убедить других участников валютного рынка в том, что обменный курс не будет повышаться дальше. . Это изменение ожиданий может снизить спрос и увеличить предложение валюты, тем самым достигнув цели удержания обменного курса на низком уровне.

Фиксированные обменные курсы

В системе фиксированных обменных курсов обменный курс между двумя валютами устанавливается государственной политикой. Существует несколько механизмов, с помощью которых могут поддерживаться фиксированные обменные курсы. Однако какой бы ни была система поддержания этих курсов, все системы с фиксированным обменным курсом имеют некоторые важные черты.

A Товарный стандарт

В системе товарных стандартов страны фиксируют стоимость своих соответствующих валют по отношению к определенному товару или группе товаров. Поскольку стоимость каждой валюты фиксирована в единицах товара, валюты фиксированы по отношению друг к другу.

Поскольку стоимость каждой валюты фиксирована в единицах товара, валюты фиксированы по отношению друг к другу.

На протяжении веков стоимость многих валют фиксировалась по отношению к золоту. Предположим, например, что цена на золото в Соединенных Штатах установлена на уровне 20 долларов за унцию. Это означало бы, что правительство Соединенных Штатов обязуется обменять 1 унцию золота на каждого, кто передаст более 20 долларов. (Это имело место в Соединенных Штатах, и до 1933 года цена составляла приблизительно 20 долларов.) Теперь предположим, что обменный курс между британским фунтом стерлингов и золотом составлял 5 фунтов стерлингов за унцию золота. При обмене 5 фунтов и 20 долларов за 1 унцию золота 1 фунт будет обменен на 4 доллара. Никто не стал бы платить более 4 долларов за 1 фунт стерлингов, потому что 4 доллара всегда можно было обменять на 1/5 унции золота, а это золото можно было обменять на 1 фунт стерлингов. И никто не стал бы продавать 1 фунт стерлингов менее чем за 4 доллара, потому что владелец 1 фунта стерлингов всегда мог обменять его на 1/5 унции золота, которые можно было обменять на 4 доллара. На практике фактическая стоимость валюты может немного отличаться от уровня, подразумеваемого их товарной стоимостью, из-за затрат, связанных с обменом валюты на золото, но эти отклонения незначительны.

На практике фактическая стоимость валюты может немного отличаться от уровня, подразумеваемого их товарной стоимостью, из-за затрат, связанных с обменом валюты на золото, но эти отклонения незначительны.

При золотом стандарте количество денег регулировалось количеством золота в стране. Если бы, например, Соединенные Штаты гарантировали обмен долларов на золото по курсу 20 долларов за унцию, они не могли бы выпустить больше денег, чем они могли бы обеспечить золотом, которым они владели.

Золотой стандарт был саморегулирующейся системой. Предположим, что при фиксированном обменном курсе, подразумеваемом золотым стандартом, предложение валюты в стране превысило спрос. Это означало бы, что расходы, вытекающие из страны, превышали входящие расходы. Поскольку жители поставляли свою валюту для совершения покупок за границей, иностранцы, приобретающие эту валюту, могли обменять ее на золото, поскольку страны гарантировали обмен золота на свои валюты по фиксированному курсу. Таким образом, золото будет вытекать из страны с дефицитом. Учитывая обязательство обменять валюту страны на золото, сокращение золотых запасов страны заставит ее сократить денежную массу. Это привело бы к сокращению совокупного спроса в стране, снижению доходов и уровня цен. Но оба этих события увеличили бы чистый экспорт в стране, ликвидировав дефицит платежного баланса. Баланс будет достигнут, но ценой рецессии. Страна с профицитом платежного баланса испытала бы приток золота. Это увеличило бы его денежную массу и увеличило бы совокупный спрос. Это, в свою очередь, приведет к росту цен и увеличению реального ВВП. Эти события сократят чистый экспорт и скорректируют положительное сальдо платежного баланса, но опять же за счет изменений во внутренней экономике.

Учитывая обязательство обменять валюту страны на золото, сокращение золотых запасов страны заставит ее сократить денежную массу. Это привело бы к сокращению совокупного спроса в стране, снижению доходов и уровня цен. Но оба этих события увеличили бы чистый экспорт в стране, ликвидировав дефицит платежного баланса. Баланс будет достигнут, но ценой рецессии. Страна с профицитом платежного баланса испытала бы приток золота. Это увеличило бы его денежную массу и увеличило бы совокупный спрос. Это, в свою очередь, приведет к росту цен и увеличению реального ВВП. Эти события сократят чистый экспорт и скорректируют положительное сальдо платежного баланса, но опять же за счет изменений во внутренней экономике.

Из-за этой тенденции исправления дисбаланса в платежном балансе страны только за счет изменений во всей экономике страны начали отказываться от золотого стандарта в 1930-х годах. Это был период Великой депрессии, когда мировая торговля практически остановилась. Вторая мировая война сделала доставку товаров чрезвычайно рискованным делом, поэтому торговля во время войны оставалась минимальной. Когда война подходила к концу, представители США и их союзников встретились в 1944 в Бреттон-Вудсе, штат Нью-Гэмпшир, для создания нового механизма, с помощью которого можно было бы финансировать международную торговлю после войны. Система должна была быть одной из фиксированных обменных курсов, но с гораздо меньшим упором на золото в качестве поддержки системы.

Когда война подходила к концу, представители США и их союзников встретились в 1944 в Бреттон-Вудсе, штат Нью-Гэмпшир, для создания нового механизма, с помощью которого можно было бы финансировать международную торговлю после войны. Система должна была быть одной из фиксированных обменных курсов, но с гораздо меньшим упором на золото в качестве поддержки системы.

В последние годы в ряде стран были созданы механизмы валютного управления, которые представляют собой своего рода товарный стандарт, систему фиксированного обменного курса, в которой существует четкое законодательное обязательство обменивать национальную валюту на определенную иностранную валюту по фиксированному курсу и валютный фонд для обеспечения выполнения юридических обязательств, которые влечет за собой это соглашение. В своей простейшей форме этот тип механизма подразумевает, что национальная валюта может быть выпущена только тогда, когда валютный фонд имеет эквивалентную сумму иностранной валюты, к которой привязана национальная валюта. При валютном управлении возможности страны проводить независимую денежно-кредитную политику сильно ограничены. Он может создавать резервы только тогда, когда в валютном фонде имеется избыток иностранной валюты. Если валютному фонду не хватает иностранной валюты, он должен сократить резервы.

При валютном управлении возможности страны проводить независимую денежно-кредитную политику сильно ограничены. Он может создавать резервы только тогда, когда в валютном фонде имеется избыток иностранной валюты. Если валютному фонду не хватает иностранной валюты, он должен сократить резервы.

Аргентина создала валютный фонд в 1991 году и привязала свою валюту к доллару США. Для экономики, страдающей в 1980-х годах от падения реального ВВП и роста инфляции, валютный совет помог восстановить уверенность в приверженности правительства политике стабилизации и восстановлению экономического роста. Валютное управление, казалось, хорошо работало в Аргентине на протяжении большей части 1990-х годов, когда инфляция снизилась, а рост реального ВВП ускорился.

Недостатки валютного фонда в основном те же, что и у золотого стандарта. Столкнувшись со снижением потребления, инвестиций и чистого экспорта в 1999, Аргентина не могла использовать денежно-кредитную и фискальную политику, чтобы попытаться сдвинуть свою кривую совокупного спроса вправо. Он отказался от системы в 2002 году.

Он отказался от системы в 2002 году.

Фиксированные обменные курсы посредством интервенции

Бреттон-Вудское соглашение требовало, чтобы стоимость каждой валюты была фиксированной по отношению к другим валютам. Однако механизмом поддержания этих курсов должно было стать вмешательство правительств и центральных банков в валютный рынок.

Снова предположим, что обменный курс между долларом и британским фунтом стерлингов установлен на уровне 4 долларов за 1 фунт стерлингов. Предположим далее, что этот курс является равновесным курсом, как показано на рис. 30.8 «Поддержание фиксированного обменного курса посредством интервенции». Пока фиксированный курс совпадает с равновесным курсом, фиксированный обменный курс действует так же, как свободно плавающий курс.

Рисунок 30.8 Поддержание фиксированного обменного курса посредством интервенции

Первоначально равновесная цена британского фунта стерлингов равна 4 долл. США, что является фиксированным курсом между фунтом и долларом. Теперь предположим, что увеличение предложения британских фунтов снижает равновесную цену фунта до 3 долларов. Банк Англии мог бы покупать фунты, продавая доллары, чтобы сдвинуть кривую спроса на фунты к D 2 . В качестве альтернативы ФРС может сдвинуть кривую спроса до D 2 при покупке фунтов.

Теперь предположим, что увеличение предложения британских фунтов снижает равновесную цену фунта до 3 долларов. Банк Англии мог бы покупать фунты, продавая доллары, чтобы сдвинуть кривую спроса на фунты к D 2 . В качестве альтернативы ФРС может сдвинуть кривую спроса до D 2 при покупке фунтов.

Теперь предположим, что британцы решили покупать больше товаров и услуг в США. Кривая предложения фунтов увеличивается, и равновесный обменный курс фунта стерлингов (в долларах) падает, скажем, до 3 долларов. По условиям Бреттон-Вудского соглашения Великобритания и Соединенные Штаты должны будут вмешаться в рыночные отношения, чтобы вернуть обменный курс к курсу, установленному в соглашении, в 4 доллара. Если бы британский центральный банк, Банк Англии, произвел корректировку, ему пришлось бы покупать фунты стерлингов. Он будет делать это, обменивая доллары, которые он ранее приобрел в других сделках, на фунты стерлингов. Поскольку он продавал доллары, он принимал чеки, выписанные в фунтах стерлингов. Когда центральный банк продает актив, чеки, поступающие в центральный банк, сокращают денежную массу и банковские резервы в этой стране. Например, в главе, посвященной денежной массе, мы видели, что продажа облигаций ФРС сокращает денежную массу в США. Точно так же продажа долларов Банком Англии уменьшила бы британскую денежную массу. Чтобы вернуть свой обменный курс к согласованному уровню, Британии придется проводить ограничительную денежно-кредитную политику.

Когда центральный банк продает актив, чеки, поступающие в центральный банк, сокращают денежную массу и банковские резервы в этой стране. Например, в главе, посвященной денежной массе, мы видели, что продажа облигаций ФРС сокращает денежную массу в США. Точно так же продажа долларов Банком Англии уменьшила бы британскую денежную массу. Чтобы вернуть свой обменный курс к согласованному уровню, Британии придется проводить ограничительную денежно-кредитную политику.

В качестве альтернативы может вмешаться ФРС. Он мог покупать фунты, выписывая чеки в долларах. Но когда центральный банк покупает активы, он добавляет в систему резервы и увеличивает денежную массу. Таким образом, Соединенные Штаты будут вынуждены проводить экспансионистскую денежно-кредитную политику.

Внутренние беспорядки, вызванные усилиями по поддержанию фиксированных обменных курсов, привели к упадку Бреттон-Вудской системы. Япония и Западная Германия отказались от попыток сохранить фиксированную стоимость своих валют весной 19 г. 71 и объявили о выходе из Бреттон-Вудской системы. Президент Ричард Никсон вывел Соединенные Штаты из системы в августе того же года, и система рухнула. Попытка возродить фиксированные обменные курсы в 1973 году почти сразу потерпела крах, и с тех пор мир в основном работает на управляемом плавающем курсе.

71 и объявили о выходе из Бреттон-Вудской системы. Президент Ричард Никсон вывел Соединенные Штаты из системы в августе того же года, и система рухнула. Попытка возродить фиксированные обменные курсы в 1973 году почти сразу потерпела крах, и с тех пор мир в основном работает на управляемом плавающем курсе.

В соответствии с Бреттон-Вудской системой Соединенные Штаты обменивали доллары, принадлежащие другим правительствам, на золото; Президент Никсон прекратил эту политику, выведя Соединенные Штаты из Бреттон-Вудской системы. Доллар больше не обеспечен золотом.

Системы с фиксированным обменным курсом предлагают преимущество предсказуемой стоимости валюты — когда они работают. Но для того, чтобы фиксированные обменные курсы работали, страны, участвующие в них, должны поддерживать внутренние экономические условия, которые будут поддерживать равновесную стоимость валюты близкой к фиксированным курсам. Суверенные страны должны быть готовы координировать свою денежно-кредитную и фискальную политику. Достижение такого рода координации между независимыми странами может быть трудной задачей.

Достижение такого рода координации между независимыми странами может быть трудной задачей.

Тот факт, что координация денежно-кредитной и налогово-бюджетной политики затруднена, не означает, что это невозможно. Одиннадцать членов Европейского Союза не только согласились зафиксировать свои обменные курсы по отношению друг к другу, но и приняли единую валюту — евро. Новая валюта была введена в 1998 и был полностью принят в 1999 году. С тех пор к нему присоединились еще четыре страны. Страны, принявшие его, согласились на строгие ограничения своей налогово-бюджетной политики. Каждый из них по-прежнему будет иметь свой собственный центральный банк, но эти национальные центральные банки будут действовать аналогично региональным банкам Федеральной резервной системы в Соединенных Штатах. Новый Европейский центральный банк будет проводить денежно-кредитную политику на всей территории. Подробности этого революционного предприятия приведены в прилагаемом кейсе.

Когда обменные курсы фиксированы, но фискальная и денежно-кредитная политика не скоординированы, равновесные обменные курсы могут отклоняться от своих фиксированных уровней. Как только обменные курсы начинают расходиться, усилия по принуждению валют вверх или вниз посредством рыночного вмешательства могут быть чрезвычайно разрушительными. И когда страны вдруг решают отказаться от этих усилий, обменные курсы могут резко колебаться в ту или иную сторону. Когда это происходит, основное достоинство фиксированных обменных курсов — их предсказуемость — теряется.

Как только обменные курсы начинают расходиться, усилия по принуждению валют вверх или вниз посредством рыночного вмешательства могут быть чрезвычайно разрушительными. И когда страны вдруг решают отказаться от этих усилий, обменные курсы могут резко колебаться в ту или иную сторону. Когда это происходит, основное достоинство фиксированных обменных курсов — их предсказуемость — теряется.

Опыт Таиланда с батом иллюстрирует потенциальные трудности с попытками поддерживать фиксированный обменный курс. Центральный банк Таиланда поддерживал обменный курс между долларом и батом на стабильном уровне при цене бата в 0,04 доллара. Несколько факторов, в том числе слабость японской экономики, снизили спрос на тайский экспорт и, таким образом, снизили спрос на бат, как показано на панели (a) рисунка 30.9 «Анатомия валютного коллапса». Центральный банк Таиланда, приверженный поддержанию курса бата на уровне 0,04 доллара США, купил бат для увеличения спроса, как показано на графике (b). Центральные банки покупают собственную валюту, используя свои резервы иностранной валюты. Мы видели, что когда центральный банк продает облигации, денежная масса падает. Когда он продает иностранную валюту, результат ничем не отличается. Продажа иностранной валюты центральным банком Таиланда для покупки бата, таким образом, сократила денежную массу Таиланда и уменьшила запасы иностранной валюты в банке. Когда валютные трейдеры начали подозревать, что банк может отказаться от своих усилий по удержанию стоимости бата, они продали бат, сдвинув кривую предложения вправо, как показано на графике (c). Это вынуждало центральный банк покупать еще больше батов, продавая еще больше иностранной валюты, пока, наконец, он не отказался от этих усилий и не позволил бату стать свободно плавающей валютой. К концу 1997 года бат потерял почти половину своей стоимости по отношению к доллару.

Мы видели, что когда центральный банк продает облигации, денежная масса падает. Когда он продает иностранную валюту, результат ничем не отличается. Продажа иностранной валюты центральным банком Таиланда для покупки бата, таким образом, сократила денежную массу Таиланда и уменьшила запасы иностранной валюты в банке. Когда валютные трейдеры начали подозревать, что банк может отказаться от своих усилий по удержанию стоимости бата, они продали бат, сдвинув кривую предложения вправо, как показано на графике (c). Это вынуждало центральный банк покупать еще больше батов, продавая еще больше иностранной валюты, пока, наконец, он не отказался от этих усилий и не позволил бату стать свободно плавающей валютой. К концу 1997 года бат потерял почти половину своей стоимости по отношению к доллару.

Рисунок 30.9 Анатомия валютного коллапса

Слабость японской экономики среди прочих факторов привела к снижению спроса на бат (рис. [a]). Это оказало понижательное давление на стоимость бата по отношению к другим валютам. Как показано на графике (b), центральный банк Таиланда, стремясь удерживать цену бата на уровне 0,04 доллара США, покупал баты для увеличения спроса. Однако, когда держатели батов и других таиландских активов начали опасаться, что центральный банк может отказаться от своих усилий по поддержке бата, они продали бат, сдвинув кривую предложения бата вправо (рис. [c]) и вложив больше понижательное давление на цену бата. Наконец, в июле 1997, центральный банк отказался от своих усилий по поддержке валюты. К концу года стоимость бата в долларах упала примерно до 0,02 доллара.

Как показано на графике (b), центральный банк Таиланда, стремясь удерживать цену бата на уровне 0,04 доллара США, покупал баты для увеличения спроса. Однако, когда держатели батов и других таиландских активов начали опасаться, что центральный банк может отказаться от своих усилий по поддержке бата, они продали бат, сдвинув кривую предложения бата вправо (рис. [c]) и вложив больше понижательное давление на цену бата. Наконец, в июле 1997, центральный банк отказался от своих усилий по поддержке валюты. К концу года стоимость бата в долларах упала примерно до 0,02 доллара.

Как мы видели во введении к этой главе, падение курса бата было первым в череде валютных кризисов, потрясших мир в 1997 и 1998 годах. Большое преимущество международной торговли заключается в увеличении доступности товаров и услуг для мировых потребителей. Но финансирование торговли и то, как страны распоряжаются этим финансированием, могут создавать трудности.

Ключевые выводы

- В системе свободно плавающих обменных курсов обменные курсы определяются спросом и предложением.

- Обменные курсы определяются спросом и предложением в управляемой плавающей системе, но правительства вмешиваются как покупатели или продавцы валюты, пытаясь повлиять на обменные курсы.

- В системе с фиксированным обменным курсом обменные курсы между валютами не могут изменяться. Золотой стандарт и Бреттон-Вудская система являются примерами систем с фиксированным обменным курсом.

Показательный пример: евро

Рисунок 30.10

Дана МакМахан — Найденные евро — CC BY-NC 2.0.

Это знаменует собой наиболее резкое развитие международных финансов после распада Бреттон-Вудской системы. Новая валюта, евро, начала торговаться между 11 европейскими странами — Австрией, Бельгией, Финляндией, Францией, Германией, Ирландией, Италией, Люксембургом, Нидерландами, Португалией и Испанией — в 1999 году. В течение трехлетнего переходного периода каждая страна продолжала иметь собственную валюту, которая торговалась по фиксированному курсу с евро. В 2002 году валюты стран-участниц полностью исчезли и были заменены евро. В 2007 году Словения перешла на евро, как и Кипр и Мальта в 2008 году и Словакия в 2009 году.. Несколько других стран также надеются присоединиться. Заметными исключениями являются Великобритания, Швеция, Швейцария и Дания. Тем не менее, большая часть Европы в настоящее время действует как регион с фиксированным обменным курсом, регион с единой валютой.

В 2002 году валюты стран-участниц полностью исчезли и были заменены евро. В 2007 году Словения перешла на евро, как и Кипр и Мальта в 2008 году и Словакия в 2009 году.. Несколько других стран также надеются присоединиться. Заметными исключениями являются Великобритания, Швеция, Швейцария и Дания. Тем не менее, большая часть Европы в настоящее время действует как регион с фиксированным обменным курсом, регион с единой валютой.

Чтобы принять участие в этом радикальном эксперименте, страны, перешедшие на евро, должны были согласиться отказаться от значительной автономии в денежно-кредитной и фискальной политике. В то время как каждая страна по-прежнему имеет свой собственный центральный банк, эти центральные банки действуют больше как региональные банки Федеральной резервной системы в Соединенных Штатах; у них нет полномочий проводить денежно-кредитную политику. Эти полномочия возложены на новый центральный банк, Европейский центральный банк.

Участники также в принципе согласились на строгие ограничения своей фискальной политики. Их дефицит не может превышать 3% номинального ВВП, а их общий государственный долг не может превышать 60% номинального ВВП.

Их дефицит не может превышать 3% номинального ВВП, а их общий государственный долг не может превышать 60% номинального ВВП.

Смогут ли — или захотят — суверенные страны действовать в условиях столь строгих экономических ограничений, пока неизвестно. Действительно, несколько стран еврозоны превысили лимит национального дефицита.

Серьезное испытание евро совпало с его 10-летием примерно в то же время, когда разразился мировой финансовый кризис 2008 года. Пережить этот трудный период было смешанным благословением. Например, гарантии, предоставленные ирландским правительством в отношении банковских вкладов и долгов, были приняты лучше, поскольку Ирландия является частью системы евро. С другой стороны, если бы у Ирландии была плавающая валюта, ее обесценивание могло бы увеличить ирландский экспорт, что помогло бы Ирландии выйти из рецессии.

Кризис 2008 года также позволил понять ценность евро как международной валюты. На доллар приходится около двух третей мировых валютных резервов, а на евро — около 25%.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс