Валютный курс формируемый без вмешательства цб: Валютный курс формируемый без вмешательства ЦБ в деятельность валютного рынка называется

Содержание

Школьная олимпиада по экономике

ОЛИМПИАДА ПО ЭКОНОМИКЕ

ТЕСТ №1

Дайте правильный ответ (да или нет). Каждый правильный ответ — 1 балл.

1. Если исследуется экономика как целостная система, то это — макроэкономический анализ.

1) да; 2) нет.

2. Простое воспроизводство – возобновление производства в расширенных размерах

1) да; 2) нет.

3. Если цены на импортные товары выросли, то наиболее вероятно, что это вызвано падением совокупного спроса.

1) да; 2) нет.

4. Экономическая теория включает в сферу своего изучения все системы, кроме плановой экономики.

1) да; 2) нет.

5. Проблему ограниченности ресурсов может решить каждое домохозяйство, если будет экономно расходовать свои средства.

1) да; 2) нет.

6. Скорость обращения денег никак не связана с величиной предложения денег в стране.

1) да; 2) нет.

7. Рыночная экономика является идеальной формой организации хозяйственной деятельности.

1) да; 2) нет.

8. Автомобильный рынок – это типичный пример рынка совершенной конкуренции.

1) да; 2) нет.

9. Постоянные затраты существуют только в краткосрочном периоде.

1) да; 2) нет.

10. Положительное значение чистого экспорта стимулирует рост величины чистых зарубежных инвестиций.

1) да; 2) нет.

11. Постоянные затраты фирмы – это затраты, которые не зависят от объема выпускаемой продукции.

1) да; 2) нет.

12. Существуют ли виды деятельности, заниматься которыми предпринимателям запрещено.

1) да; 2) нет.

13. Инфляция в любом случае равносильна снижению реальных доходов.

1) да; 2) нет.

14. Все точки, лежащие под кривой производственных возможностей, соответствуют неэффективному использованию ресурсов.

1) да; 2) нет.

15. Если Центральный банк увеличивает денежную массу, скорость обращения денег возрастает (при прочих равных условиях).

1) да; 2) нет.

ТЕСТ №2

Дайте правильный ответ (один из предложенных).

1. Бумажные деньги отличаются от кредитных тем, что …

1) бумажные деньги имеют принудительную покупательную способность;

2) бумажные деньги – это наличные, а кредитные деньги существуют в форме записей на банковских счетах;

3) бумажные деньги предназначены для оплаты недогогих товаров, а кредитные – при оплате дорогостоящих товаров;

4) всем перечисленным выше.

2. Снижение уровня цен при росте реального ВВП называется …

1) инфляцией;

2) дефляцией;

3) падение цен;

4) все высказанное.

3. Если бухгалтерская прибыль равна нулю, то экономическая прибыль . ..

..

1) положительна;

2) отрицательна;

3) равна нулю;

4) может быть отрицательной или нулевой.

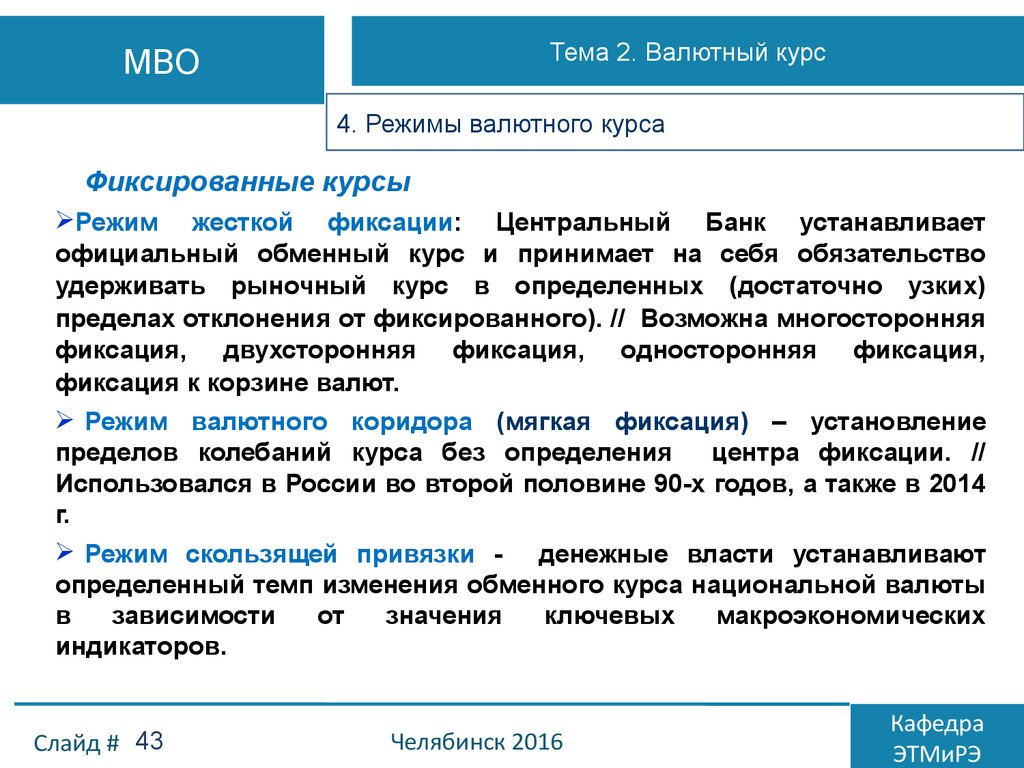

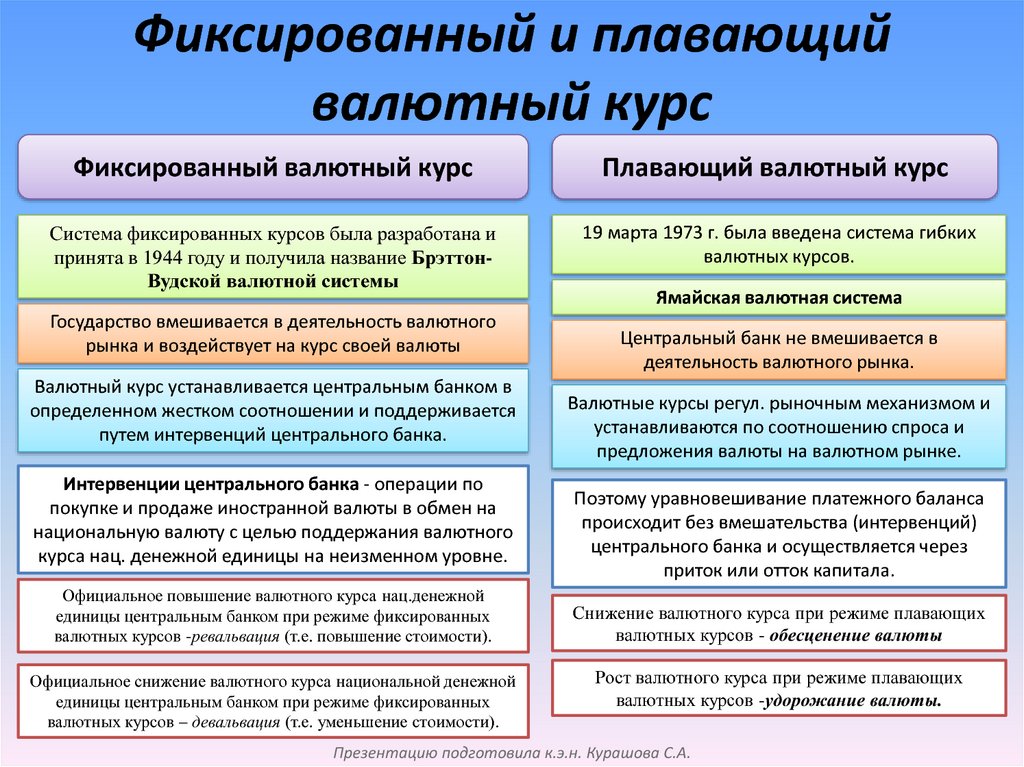

4. Валютный курс, формируемый без вмешательства ЦБ в деятельность валютного рынка, называется …

1) номинальным валютным курсом;

2) свободно плавающим валютным курсом;

3) реальным обменным курсом;

4) фиксированным валютным курсом.

5. Возвратность, срочность, платность и гарантированность являются основными чертами …

1) финансовых отношений;

2) кредитных отношений;

3) денежных отношений;

4) валютных отношений.

6. От внезапной инфляции, прежде всего, получают выгоду …

1) вкладчики банков;

2) пенсионеры;

3) люди, занявшие деньги;

4) владельцы облигаций Государственного займа.

7. Что включает в себя понятие «факторы производства»?

1) издержки производства и рентабельность продукции;

2) основные оборотные фонды;

3) труд, земля, капитал;

4) акции, облигации.

8. Что является высшим органом управления акционерным обществом открытого типа?

1) Правление;

2) должностное лицо – акционер, имеющий большее количество акций;

3) собрание акционеров;

4) Совет директоров.

9. Плата за использование капитала называется …

1) доходом; 2) рентой; 3) процентом; 4) прибылью.

10. Продажа товара по искусственно заниженным ценам называется …

1) ценовой дискриминацией; 3) клирингом;

2) монопсонией; 4) демпингом.

ЗАДАЧИ

Задача №1.

Предприятие в январе, феврале и марте перевыполняло план на 6% в каждом месяце, по сравнению с перевыполненным планом каждого предыдущего месяца. На сколько процентов был перевыполнен среднемесячный план за первый квартал?

Задача №2.

В стране Синеглазии в августе было 10 млн. человек безработных и 90 млн. человек занятых.

1. Определить численность рабочей силы в стране Синеглазии, уровень безработицы и уровень занятости.

2. В сентябре этого же года из 90 млн. человек, имевших работу, было уволено 0,5 млн. человек. При этом дополнительного найма на работу в течение сентября зарегистрировано не было. Определить численность занятых в новой ситуации.

3. В течение сентября 1 млн. человек, из числа безработных, прекратили поиски работы, поскольку им постоянно отказывали в рабочих местах из-за того, что они имели карие глаза. Определить численность рабочей силы, количество безработных и уровень безработицы в стране Синеглазии в сентябре.

ОТВЕТЫ

ШКОЛЬНОГО ТУРА ОЛИМПИАДЫ ПО ЭКОНОМИКЕ

Тест №1 Тест №2

1 (1) 1 — 4

2 (2) 2 — 3

3 (2) 3 — 4

4 (2) 4 — 3

5 (2) 5 — 2

6 (2) 6 — 3

7 (2) 7 — 3

8 (2) 8 — 3

9 (1) 9 — 3

10 (1) 10- 4

11 (1)

12 (1)

13 (1)

14 (2)

15 (2)

Решение задачи

1. Численность рабочей силы = 90 млн. + 10 млн. = 100 млн. человек.

Численность рабочей силы = 90 млн. + 10 млн. = 100 млн. человек.

Уровень безработицы = 10: 100.100% =10%

Уровень занятости = 90:100. 100 = 90%

Численность занятых = 90 – 0,5 = 89,5 млн. человек.

2. Количество безработных = 10 – 1 + 0,5 = 9,5 млн. человек. 3.Численность рабочей силы = 89,5 + 9,5 = 99 млн. человек.

Уровень безработицы = 9,5:99.100% = 9,6%.

ВНЕШНЯЯ ТОРГОВЛЯИ ТОРГОВАЯ ПОЛИТИКА — КиберПедия

Теоретической школой, первой выступившей за развитие мировой торговли, являлся меркантилизм

К нетарифным методам регулирования внешней торговли относятся 1)экспортные субсидии 2) добровольное экспортное ограничение 3) контингентирование

К нетарифным методам регулирования внешней торговли относятся 1) экспортные субсидии 2) добровольные экспортные ограничения

Основными функциями таможенных пошлин являются 1) фискальная 2) защитная

Отметьте основные функции таможенных пошлин 1) защитная 2) фискальная 3) балансировочная

Сторонники протекционизма утверждают, что пошлины, квоты и другие торговые барьеры необходимы для 1) защиты молодых отраслей от иностранной конкуренции 2) увеличения внутренней занятости 3) предотвращения демпинга

К нетарифным ограничениям импорта относятся все перечисленные меры, кроме введения ввозных пошлин

Политика правительства, связанная с регулированием объемов внешней торговли через налоги, субсидии называется торговой политикой

Торговый баланс представляет собой разницу между стоимостью национального экспорта и импорта

Введение экспортных пошлин не приведет к росту спроса внутри страны

Демпинг – это продажа товара на внешнем рынке по цене ниже цены аналогичного товара на внутреннем рынке страны-экспортера

Демпинг – это продажа товара на мировом рынке по ценам ниже внутреннего рынка

Из перечисленных элементов: 1) таможенные пошлины, 2) процентные ставки, 3) импортные квоты, 4) торговый баланс, 5) нетарифные барьеры, 6) абсолютные преимущества – элементами политики протекционизма являются: таможенные пошлины, импортные квоты, нетарифные барьеры

Адвалорный тариф – пошлина, начисляемая в проценте к таможенной стоимости товара

Специфический тариф – ставка таможенной пошлины, взимаемая с единицы веса, объема, длины и т. д.

д.

Комбинированный тариф – одновременно взимаемые адвалорные и специфические ставки

Альтернативный тариф – применяется согласно решению таможенных органов адвалорная или специфическая ставка

Многонациональная корпорация (МНК) – сообщество, головная компания которого является собственностью капитала двух или более стран, а филиалы функционируют во многих странах

Траснационализация производства – широкомасштабный выход производства за национальные границы путем создания зарубежных филиалов, дочерних компаний

Единое экономическое пространство – территория государств, которые образуют экономические союз и проводят единую экономическую политику

Международная специализация производства (МСП) – форма международного разделения труда и его рациональной организации

К мерам государственного протекционизма относится введение таможенных пошлин на импортируемые товары

Специфическая пошлина взимается в виде твердой ставки с единицы товара (штуки, веса, объема)

Государство, вводя таможенные пошлины или квоты на ввоз импортных товаров, проводит политику протекционизма

Если производительность труда по производству товара на предприятиях страны-экспортера выше, чем в стране-импортере, то первая страна имеет абсолютное преимущество

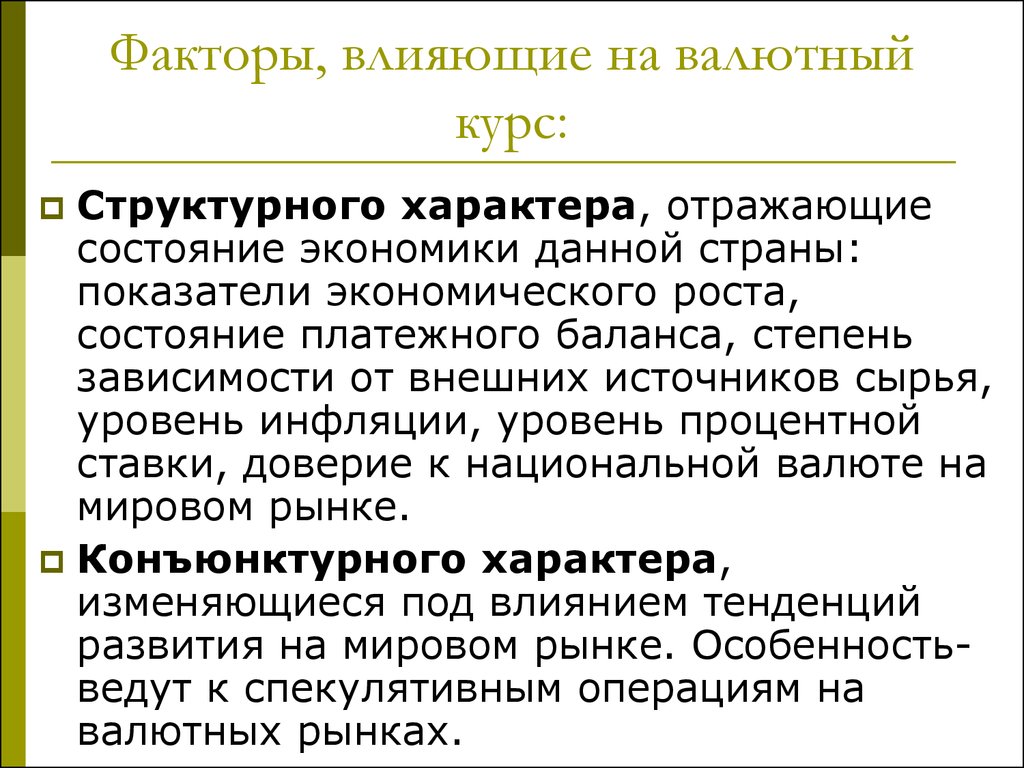

Валютный курс, формируемый без вмешательства ЦБ в деятельность валютного рынка, называется свободно плавающим валютным курсом

Цена иностранной валюты в единицах отечественной упадет, если повысится ожидаемая инфляция в иностранном государстве

Соотношение, в котором товары одной страны могут быть проданы в обмен на товары другой страны, называется реальным обменным курсом

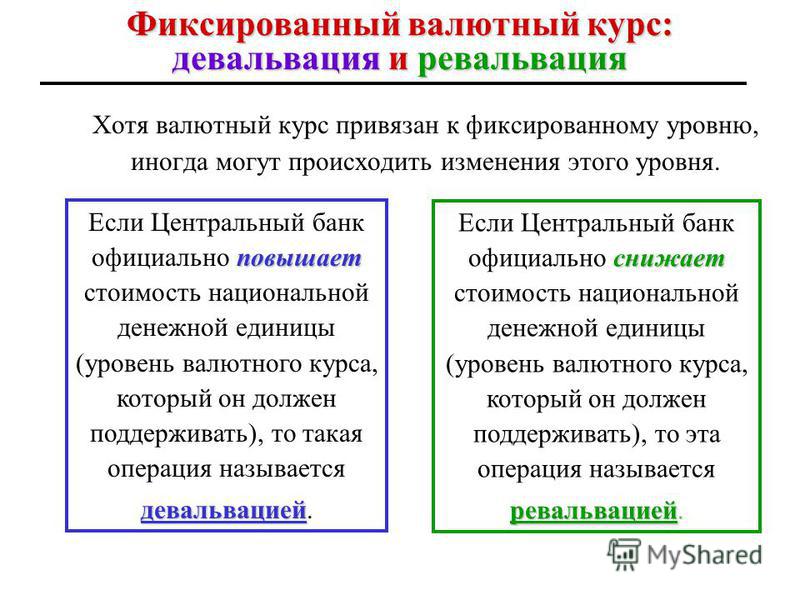

При фиксированном валютном курсе государство вмешивается в деятельность валютного рынка и воздействует на курс своей валюты

К характеристикам квот относят ограничение количества импортируемых товаров

Международное разделение труда (МРТ) – это разъединение и распределение единого международного воспроизводственного процесса между странами

Общее МРТ – характеризуется специализацией по отраслям и сферам

Частное МРТ – характеризуется специализацией на выпуске отдельных видов готовой продукции и услуг, т. е. предметной специализацией

е. предметной специализацией

Частичное МРТ – характеризуется специализацией на производстве отдельных узлов

Ограничение импорта ведет к сохранению в стране неэффективных отраслей и сдерживает рост эффективных производств

Импортная пошлина – это налог, устанавливаемый на импортируемый товар

Из мер, принимаемых государством, целям политики протекционизма отвечает повышение таможенных пошлин

Ликвидация в экономических отношениях между странами только барьеров в торговле характерна для зоны свободной торговли

Снижение таможенных тарифов на импорт товара может привести к сокращению рабочих мест у отечественных товаропроизводителей данной продукции

К наиболее распространенным инструментам протекционистской политики относится таможенный тариф

Целью введения тарифа на импорт является защита низкоэффективных отраслей национального хозяйства

Преференциальный режим во внешней торговле основан на снижении или отмене базовой ставки таможенной пошлины

Экспортной квотой называется ограничение в количественном или стоимостном выражении объема продукции, разрешенной к вывозу из страны

Выгоду от применения таможенных пошлин на импортируемые товары получают государство и отечественные производители данного товара

К тарифным методам регулирования внешней торговли относят пошлину

Для того, чтобы сохранить паритет покупательной способности между двумя валютами 1)обменный курс должен поддерживать относительные цены товаров в этих странах на постоянном уровне 2)центральный банк должен изменять процентную ставку, влияя на движение капиталов

Мировая торговля – совокупный товарооборот между всеми странами мира

Протекционизм – теория и практика регулирования внешней торговли, направленные на защиту экономических субъектов национальной экономики от иностранной конкуренции путем использования тарифных и нетарифных ограничений

Таможенная пошлина на импорт – денежный сбор в пользу государства с ввозимых на его территорию товаров

Внешнеторговая политика – совокупность государственных средств и методов управления в сфере внешней торговли путем регулирования экспорта и импорта для успешного развития национальной экономики и получения максимальной выгоды

При фиксированном обменном курсе и стабильном уровне цен реальный объем произведенного национального дохода в стране с малой открытой экономикой может быть увеличен путем. .. увеличения государственных расходов

.. увеличения государственных расходов

Какие ограничения импорта считаются тарифными – введение или повышение импортных пошлин

Индекс потребительских цен отражает… корзину цен по структуре потребления среднего домохозяйства

При прочих равных условиях сокращение совокупного спроса может произойти из-за …

Сокращения импортных пошлин

Применение таможенных тарифов может стать основой … а) снижения совокупного спроса в стране, б)отрицательного сальдо платежного баланса по счету текущих операций

Применение таможенных тарифов может стать причиной … увеличения внутренней занятости ресурсов

К нетарифному методу регулирования внешней торговли не относят… импортные пошлины

Введение таможенного тарифа на импорт … обеспечивает защиту отечественных производителей аналогичных товаров

Применение таможенных тарифов может стать основой … повышения уровня жизни в стране

Международная торговля обеспечивает условия для … получения дополнительного дохода за счет разницы между внутренними и мировыми издержками производства

Ограничение экспортных и (или) импортных поставок количеством товаров или их суммарной стоимости на установленный период времени называется … квотированием

Применение таможенных тарифов может стать основой … а)повышения уровня жизни в стране б) отрицательного сальдо платежного баланса по счету текущих операций??

Международная торговля обеспечивает условия для …а) получения дополнительного дохода за счет разницы между внутренними и мировыми издержками производства б) диверсификации производства за счет привлечения иностранных инвестиций

Международная торговля обеспечивает условия для … а) преодоления ограниченности отечественных ресурсов б) диверсификации производства за счет привлечения иностранных инвестиций

К основным причинам экспорта капитала на современном этапе относится ______ в странах приложения капитала. а)наличие сырья б) более дешевая рабочая сила

а)наличие сырья б) более дешевая рабочая сила

Примером тарифного регулирования является … повышение пошлин за вывоз леса

Применение таможенных тарифов может стать причиной … увеличения внутренней занятости ресурсов

В зависимости от степени обработки товара наиболее низкая ввозная пошлина будет применятся к … стриженной шерсти для производства пряжи

Если в Германии рыночная ставка процента будет выше уровня мировой ставки, то … возрастет спрос на немецкие ценные бумаги, б) увеличится приток капитала в страну

Плавающий валютный курс … а) повышает риск и неопределенность в международной торговле б) автоматически регулирует состояние платежного баланса

Если в Японии при плавающем валютном курсе снизится спрос на американские доллары, то … а) золотовалютные резервы центрального банка Японии не изменятся б) курс японской иены возрастет

Фиксированный валютный курс … а) вносит предсказуемость в международные экономические отношения б) не позволяет центральному банку проводить самостоятельную кредитно-денежную политику

Экономика страны становится открытой вследствие … а) либерализации внешнеторговых связей б) наличия в стране избыточного капитала

К основным причинам экспорта капитала на современном этапе относится______ в странах приложения капитала. а) наличие сырья б) более дешевая рабочая сила

а) наличие сырья б) более дешевая рабочая сила

Запрет на вывоз пшеницы из России в 2010 г. является примером применения такого метода регулирования внешней торговли, как … субсидирование предприятий

Применение таможенных тарифов может стать причиной …увеличения внутренней занятости ресурсов

К основным показателям международной торговли относят… а) экспорт б) импорт

Введение таможенного тарифа на импорт … снижает благосостояние потребителей

Примером тарифного регулирования является … повышение пошлин за вывоз леса

Известно, что размер ввозной таможенной пошлины на мелкую бытовую технику в РФ снизился с 15 до 10%. Это пример описания ______ пошлины. Адвалорной

Экономика страны становится открытой вследствие … а) либерализации внешнеторговых связей

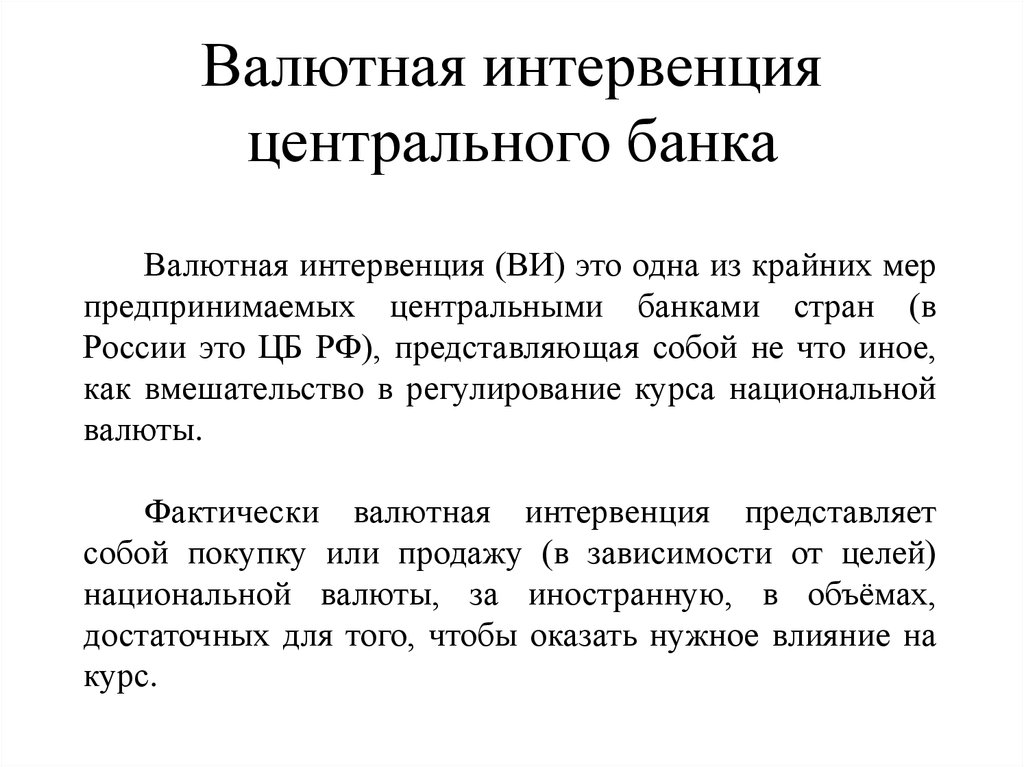

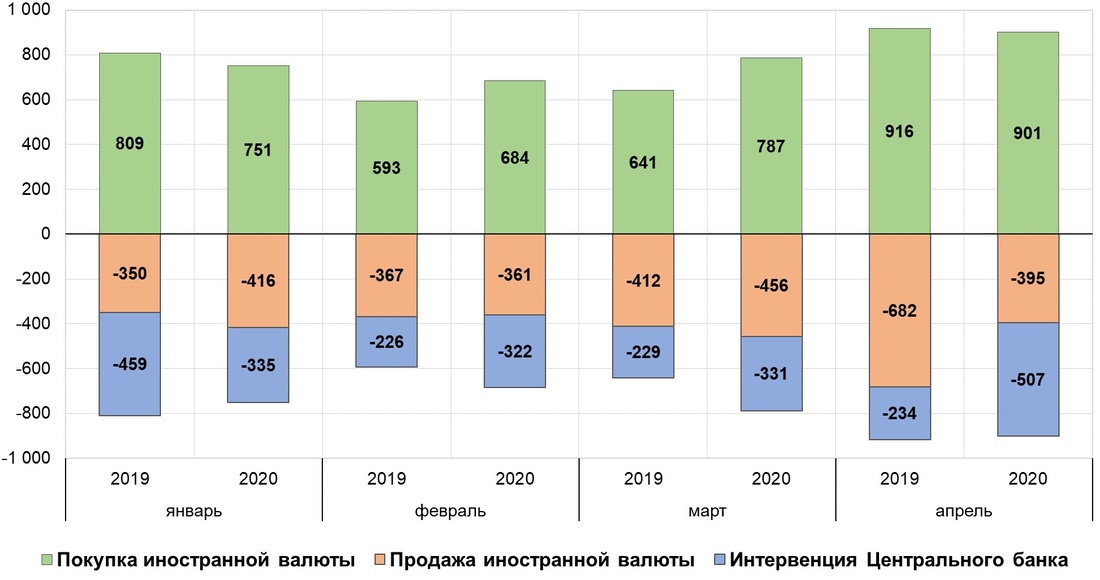

Просто скажите «нет» курсовым интервенциям — Деньги, банковское дело и финансовые рынки

« Буквально на прошлой неделе у нас была встреча с президентом и экономическими руководителями, и мы исключили любую валютную интервенцию », — экономический советник Белого дома Ларри Кудлоу, CNBC, 26 июля 2019 г.

«Я мог бы сделать это за две секунды, если бы захотел. Я не говорил, что не собираюсь что-то делать».

Президент Дональд Дж. Трамп, Washington Post, 26 июля 2019 г.

Когда это возможно, разработчики политики должны изучить широкий набор вариантов, прежде чем реагировать на вызовы, с которыми они сталкиваются. Однако, когда президент и его советники недавно обсуждали валютные интервенции, мы надеемся, что все быстро пришли к выводу, что это крайне плохая идея.

Прежде чем мы начнем, важно объяснить, что такое валютная интервенция и как она осуществляется. Вкратце интервенция — это покупка или продажа одной валюты за другую. Например, когда швейцарские власти пожелали ограничить стоимость швейцарского франка в 2011 году, они продали швейцарские франки в обмен на евро. В Швейцарии (к этому случаю мы вернемся ниже) центральный банк отвечает за валютную политику. В Соединенных Штатах министерство финансов берет на себя инициативу, в то время как Федеральная резервная система просто выполняет транзакции в своей роли банкира правительства США.

В Швейцарии (к этому случаю мы вернемся ниже) центральный банк отвечает за валютную политику. В Соединенных Штатах министерство финансов берет на себя инициативу, в то время как Федеральная резервная система просто выполняет транзакции в своей роли банкира правительства США.

Независимо от того, кто принимает решения, валютная интервенция изменяет баланс центрального банка. Например, если бы Соединенные Штаты вмешались, чтобы ослабить доллар — это то, что г-н Кудлоу говорит, что он обсуждал с президентом Трампом, — министр финансов поручил бы Федеральной резервной системе продать доллары США в обмен на какую-то другую валюту (предположительно валюту). комбинация евро, японской иены, британского фунта стерлингов и, возможно, даже китайского юаня). Результатом будет увеличение размера баланса ФРС.

Конечно, Федеральный комитет по открытым рынкам может стерилизовать влияние интервенции на размер своего портфеля ценных бумаг, продав часть казначейских облигаций США, которыми он в настоящее время владеет. (Фактическая механика этого немного сложна и включает нечто, называемое Валютным стабилизационным фондом.) Однако, в свете огромных масштабов рынка доллара США, стерилизованная интервенция, которая оставляет денежно-кредитную политику неизменной, вероятно, не оказала бы длительного влияния на стоимость. валюты. Вместо этого это усилит краткосрочную волатильность валютного рынка, подпитывая неопределенность и риск.

(Фактическая механика этого немного сложна и включает нечто, называемое Валютным стабилизационным фондом.) Однако, в свете огромных масштабов рынка доллара США, стерилизованная интервенция, которая оставляет денежно-кредитную политику неизменной, вероятно, не оказала бы длительного влияния на стоимость. валюты. Вместо этого это усилит краткосрочную волатильность валютного рынка, подпитывая неопределенность и риск.

Итак, наши первые два пункта об интервенциях в иностранной валюте США таковы: министр финансов принимает окончательное решение о том, что, когда, как и в каком объеме; и любая эффективная интервенция оказывает долгосрочное влияние на баланс ФРС, поэтому это операция денежно-кредитной политики.

Возвращаясь к нашему третьему пункту, за последнюю четверть века рыночные силы определяли стоимость доллара США. Вмешательство США, когда оно имело место, было редким, небольшим и было направлено на помощь другим.

Когда-то правительство США часто вмешивалось. С момента краха Бреттон-Вудской системы фиксированного обменного курса в марте 1973 г. по август 1995 г. Казначейство (совместно с Федеральной резервной системой) 244 раза вмешивалось в рынок иена-доллар и 971 раз в рынок немецкой марки-доллар: это в среднем четыре с половиной раза в месяц! Важно, однако, что это почти всегда были 90 007 совместных 90 008 операций, совершаемых в координации со страной, выпускающей валюту, на другой стороне. А их было очень маленький – медианная операция составила 128 миллионов долларов для иены и 40 миллионов долларов для немецкой марки.

С момента краха Бреттон-Вудской системы фиксированного обменного курса в марте 1973 г. по август 1995 г. Казначейство (совместно с Федеральной резервной системой) 244 раза вмешивалось в рынок иена-доллар и 971 раз в рынок немецкой марки-доллар: это в среднем четыре с половиной раза в месяц! Важно, однако, что это почти всегда были 90 007 совместных 90 008 операций, совершаемых в координации со страной, выпускающей валюту, на другой стороне. А их было очень маленький – медианная операция составила 128 миллионов долларов для иены и 40 миллионов долларов для немецкой марки.

С 1995 года США вмешивались ровно три раза. 17 июня 1998 года власти США присоединились к усилиям Банка Японии по предотвращению дальнейшего обесценивания иены, приобретя иены на сумму 0,8 миллиарда долларов. 22 сентября 2000 г., стремясь укрепить крайне недооцененный евро, ФРС совершила небольшую символическую покупку в размере 1,5 млрд евро в рамках совместной операции с Европейским центральным банком и Банком Японии. Аналогичным образом, 18 марта 2011 г., чтобы противостоять внезапному росту стоимости иены, последовавшему за землетрясением и цунами в Японии 11 марта, ФРС продала 1 млрд долларов японских иен в рамках скоординированной интервенции с участием ЕЦБ, Банка Канады, Банк Англии и Банк Японии. (Нили приводит подробное обсуждение вмешательства G7 с 1973.)

Аналогичным образом, 18 марта 2011 г., чтобы противостоять внезапному росту стоимости иены, последовавшему за землетрясением и цунами в Японии 11 марта, ФРС продала 1 млрд долларов японских иен в рамках скоординированной интервенции с участием ЕЦБ, Банка Канады, Банк Англии и Банк Японии. (Нили приводит подробное обсуждение вмешательства G7 с 1973.)

Что это означает для стоимости доллара? На следующем графике мы отображаем реальный широкий эффективный обменный курс доллара США, начиная с момента фактического прекращения интервенции. Это средневзвешенное значение стоимости доллара по отношению к группе из 40 стран плюс зона евро, с поправкой на изменения внутренних цен (см. здесь). Увеличение этого индекса свидетельствует об удорожании. На графике показаны как среднемесячный уровень индекса, так и средний за весь период (109.8), а также диапазон одного и двух стандартных отклонений. (Стандартное отклонение равно 9,1.) Мы делаем два очень простых вывода. Во-первых, реальный обменный курс относительно изменчив, часто меняясь на 5 процентов вверх или вниз в течение нескольких месяцев. Во-вторых, текущее значение 117,2 меньше, чем на одно стандартное отклонение выше среднего значения за последнюю четверть века. Кроме того, хотя курс доллара с начала 2018 года укрепился почти на 8 процентов, он остается ниже уровня начала 2017 года и намного ниже своего пика начала 2000-х годов.

Во-вторых, текущее значение 117,2 меньше, чем на одно стандартное отклонение выше среднего значения за последнюю четверть века. Кроме того, хотя курс доллара с начала 2018 года укрепился почти на 8 процентов, он остается ниже уровня начала 2017 года и намного ниже своего пика начала 2000-х годов.

Реальный широкий эффективный обменный курс США, сентябрь 1995 г. – июнь 2019 г.

Источник: FRED и расчеты авторов.

Наш четвертый момент заключается в том, что явная «переоценка» доллара, которая оценивается примерно в 10 процентов в недавнем отчете МВФ о внешнем секторе за 2019 год (см. стр. 95), отражает недавнее превосходство экономики США.

Во-первых, экономика США развивается быстрее, чем средний темп роста в странах с развитой экономикой, составляющий менее 2 процентов. Во-вторых, несмотря на самый низкий уровень безработицы за последние 50 лет, в рекордно длительном росте экономики США почти нет дисбалансов. В результате показатели вероятности рецессии остаются невысокими (см. здесь и здесь). В-третьих, на уровне 2½ процента ВВП дефицит счета текущих операций США оставался стабильным в течение десятилетия. В-четвертых, финансовая система США более надежна, чем в зоне евро, Японии и Китае, которые уже много лет испытывают трудности. В результате, несмотря на низкие национальные сбережения и высокий государственный долг, стоимость финансирования в США остается очень низкой. Проще говоря, инвесторы по-прежнему считают Соединенные Штаты очень привлекательным направлением для своих средств, помогая поддерживать курс доллара.

В результате показатели вероятности рецессии остаются невысокими (см. здесь и здесь). В-третьих, на уровне 2½ процента ВВП дефицит счета текущих операций США оставался стабильным в течение десятилетия. В-четвертых, финансовая система США более надежна, чем в зоне евро, Японии и Китае, которые уже много лет испытывают трудности. В результате, несмотря на низкие национальные сбережения и высокий государственный долг, стоимость финансирования в США остается очень низкой. Проще говоря, инвесторы по-прежнему считают Соединенные Штаты очень привлекательным направлением для своих средств, помогая поддерживать курс доллара.

На этом фоне долгосрочный ущерб от валютной интервенции США будет очень большим, а краткосрочная прибыль будет очень маленькой (если вообще будет). Мы видим два огромных негативных последствия от любых действий, направленных на ослабление доллара. Первый касается Федеральной резервной системы. Чтобы вмешательство было эффективным, необходимо постоянное смягчение денежно-кредитной политики. Преследуя цель обменного курса, Федеральная резервная система будет вынуждена пожертвовать денежно-кредитным контролем, подорвав доверие к своей приверженности ценовой стабильности и максимальной занятости. Как будто этого было недостаточно, рассматривая международную торговлю как игру с нулевой суммой, интервенция послужила бы политикой «разорения соседа», используемой явно для нанесения вреда нашим торговым партнерам, что почти наверняка вызовет возмездие.

Преследуя цель обменного курса, Федеральная резервная система будет вынуждена пожертвовать денежно-кредитным контролем, подорвав доверие к своей приверженности ценовой стабильности и максимальной занятости. Как будто этого было недостаточно, рассматривая международную торговлю как игру с нулевой суммой, интервенция послужила бы политикой «разорения соседа», используемой явно для нанесения вреда нашим торговым партнерам, что почти наверняка вызовет возмездие.

Начиная с монетарного контроля, имейте в виду, что ежедневный объем на валютном рынке превышает 5 триллионов долларов в день, и что доллар является одной из сторон почти 90 процентов транзакций (см. здесь). Это означает, что для того, чтобы иметь какое-либо устойчивое воздействие, объем вмешательства должен быть очень большим и постоянным — мы предполагаем, что он должен быть беспрецедентным по масштабу (измеряемым сотнями миллиардов долларов). Если другие отомстят, масштабы должны быть еще больше.

Чтобы дать некоторое представление о масштабах действий, которые могут потребоваться для эффективной интервенции в долларах США, рассмотрим опыт Швейцарии. 6 сентября 2011 года, когда швейцарский франк торговался почти по паритету с евро, Швейцарский национальный банк (SNB) объявил о своем намерении удержать обменный курс от падения ниже 1,20 с помощью нестерилизованной интервенции. В пресс-релизе, объявляющем об этом изменении политики, содержалось следующее предложение: « ШНБ будет обеспечивать соблюдение этого минимального курса с максимальной решимостью и готов покупать иностранную валюту в неограниченное количество ». (курсив наш.) Причем, безлимитный был.

6 сентября 2011 года, когда швейцарский франк торговался почти по паритету с евро, Швейцарский национальный банк (SNB) объявил о своем намерении удержать обменный курс от падения ниже 1,20 с помощью нестерилизованной интервенции. В пресс-релизе, объявляющем об этом изменении политики, содержалось следующее предложение: « ШНБ будет обеспечивать соблюдение этого минимального курса с максимальной решимостью и готов покупать иностранную валюту в неограниченное количество ». (курсив наш.) Причем, безлимитный был.

На следующей диаграмме показан обменный курс швейцарского франка к евро (красным цветом на левой шкале) и размер баланса ШНБ в процентах от ВВП Швейцарии (черным цветом на правой шкале). Политика явно действовала до 15 января 2015 года. За эти три с лишним года активы ШНБ выросли примерно на 45 процентов ВВП. И с 2015 по 2018 год активы продолжали быстро расти. На момент написания этой статьи SNB владеет активами, равными почти 120 процентам ВВП Швейцарии. (Более подробно мы обсуждаем этот эпизод в посте от 18 января 2015 г.)

(Более подробно мы обсуждаем этот эпизод в посте от 18 января 2015 г.)

Обменный курс швейцарского франка к евро и балансовый отчет Национального банка Швейцарии (ежемесячно), 1999-2019

Источник: Национальный банк Швейцарии, FRED и расчеты авторов.

Урок ясен: если власти устанавливают цель обменного курса, они отказываются от контроля над размером баланса центрального банка. Иными словами, невозможно избежать трилеммы открытой экономики: в мире свободных трансграничных потоков капитала фиксированный обменный курс и независимая денежно-кредитная политика, направленная на внутреннюю стабилизацию, несовместимы (см., например, здесь). Швейцарцы выбрали фиксированный обменный курс, отказавшись от дискреционной денежно-кредитной политики. И вмешательство СНБ было абсолютно массовым!

Мы рассматриваем швейцарский опыт как предупреждение, а не руководство для американских политиков. Во-первых, Соединенные Штаты являются крупнейшей экономикой мира, почти в 40 раз превышающей экономику Швейцарии, поэтому экономические последствия усилий по ослаблению доллара для наших торговых партнеров будут значительными.

Действительно, одностороннее вмешательство властей США (в отличие от скоординированных многонациональных акций, в которых они принимали участие в 1970-х и 1980-х годах) было бы явно враждебным актом. Ошибочно рассматривая мировую торговлю как игру с нулевой суммой, цель валютной интервенции состояла бы в том, чтобы получить преимущество США в мировой торговле за счет других. Для Соединенных Штатов, где сумма импорта и экспорта составляет скромные 30 процентов ВВП (по сравнению с почти 120 процентами в Швейцарии), выгоды, скорее всего, будут небольшими. Но в остальном развитом мире — зона евро почти в два раза более открыта, чем в Соединенных Штатах, — потенциальное воздействие будет значительным, что усилит давление с целью нанести ответный удар. То есть решение о вмешательстве в доллар, вероятно, спровоцирует валютную войну.

Во-вторых, учитывая структуру управления в Соединенных Штатах, где министр финансов отвечает за валютную политику, переход США к целевому обменному курсу приведет к потере независимости Федеральной резервной системы. Хотя мы сомневаемся, что баланс ФРС вырастет до 100 процентов ВВП США — это будет увеличение до 21 трлн долларов с нынешних 3,8 трлн долларов, — он должен будет существенно вырасти. Это было бы формой фискального доминирования, приносящей в жертву юридически установленные цели ФРС по низкой инфляции и низкой безработице ради цели исполнительной власти по снижению стоимости валюты. Если, как мы ожидаем, центральный банк будет сопротивляться такой потере монетарного контроля, открытый конфликт между Казначейством и ФРС может сам по себе подорвать привлекательность активов США и доллара.

Хотя мы сомневаемся, что баланс ФРС вырастет до 100 процентов ВВП США — это будет увеличение до 21 трлн долларов с нынешних 3,8 трлн долларов, — он должен будет существенно вырасти. Это было бы формой фискального доминирования, приносящей в жертву юридически установленные цели ФРС по низкой инфляции и низкой безработице ради цели исполнительной власти по снижению стоимости валюты. Если, как мы ожидаем, центральный банк будет сопротивляться такой потере монетарного контроля, открытый конфликт между Казначейством и ФРС может сам по себе подорвать привлекательность активов США и доллара.

ФРС могла бы поддерживать процентные ставки выше нуля, используя текущий набор инструментов (см. здесь), но только за счет больших затрат. Чтобы понять почему, обратите внимание, что ФРС будет продолжать платить положительную процентную ставку по резервным депозитам банков (то есть проценты по избыточным резервам, или IOER), но будет покупать немецкие и японские облигации, по которым в настоящее время выплачиваются отрицательные процентные ставки. «Отрицательный перенос» — разрыв между процентными платежами в США и за границей — примерно на 2,5 процента уменьшит прибыль, которую ФРС передает Казначейству США. Это напрямую приводит к увеличению дефицита федерального бюджета.

«Отрицательный перенос» — разрыв между процентными платежами в США и за границей — примерно на 2,5 процента уменьшит прибыль, которую ФРС передает Казначейству США. Это напрямую приводит к увеличению дефицита федерального бюджета.

Наконец, доминирующая роль доллара в международной торговле и финансах отчасти обусловлена готовностью властей США на протяжении десятилетий позволять стоимости доллара определяться рынком. Как мы уже писали ранее, банки за пределами США имеют обязательства в долларах США примерно на 15 триллионов долларов. Иностранцы владеют ценными бумагами Казначейства США на сумму более 6 триллионов долларов. И примерно 30 процентов мировой торговли связаны с неамериканскими организациями, оценивающими свою продукцию в долларах. Выгода США от этого заключается в сочетании снижения стоимости финансирования и способности поддерживать большой дефицит счета текущих операций. Во-первых, текущий консенсус заключается в том, что финансовая выгода США находится в диапазоне 0,5% ВВП в год (см. здесь).

здесь).

Возможно, наиболее важно то, что иностранцы предоставляют средства американцам по привлекательным ставкам отчасти потому, что они верят, что правительство США не будет вмешиваться в рынки. Если это изменится, останется ли доллар предпочтительной валютой? Будет ли доллар оставаться ведущей валютой для выставления торговых счетов? Будут ли банки по-прежнему готовы выпускать обязательства в долларах (и захотят ли их клиенты)? Останется ли стоимость финансирования Министерства финансов США такой низкой? Будут ли процентные ставки, выплачиваемые американскими фирмами и домашними хозяйствами, такими же благоприятными?

Мы не знаем ответа ни на один из этих вопросов. Что мы действительно знаем, так это то, что все риски для Соединенных Штатов носят отрицательный характер. То есть, если власти решат напрямую повлиять на стоимость доллара, мы вполне можем увидеть сокращение использования доллара и увеличение стоимости финансирования для любого, кто берет взаймы в долларах. Зачем кому-то жертвовать этими значительными долгосрочными выгодами ради того, что наверняка будет незначительным и преходящим?

Зачем кому-то жертвовать этими значительными долгосрочными выгодами ради того, что наверняка будет незначительным и преходящим?

Сегодня Соединенные Штаты являются якорем и основой международной финансовой системы. Решение о вмешательстве на долларовом рынке будет означать, что Соединенные Штаты теперь являются манипулятором обменного курса, которому больше нельзя доверять эту фундаментальную глобальную роль. Мы можем только надеяться, что президент полностью и навсегда исключит из обсуждения этот саморазрушительный вариант.

Постоянная ссылка

Теги: доллар США, Обменный курс, Интервенция обменного курса, Фиксированный обменный курс, Баланс центрального банка, Федеральная резервная система, Казначейство, Швейцарский национальный банк, ШНБ, Трилемма, Проценты на избыточные резервы, IOER, Независимость центрального банка, Доверие, Переоценка, Валютный стабилизационный фонд, Стерилизованная интервенция, Нестерилизованная интервенция, Манипулирование обменным курсом, Разорить соседа, Негативный перенос

Вступаем ли мы в эру интервенций центральных банков на валютных рынках?

На прошлой неделе Банк Японии провел так называемую проверку курса, или официальное расследование цены покупки или продажи японской иены. Эта проверка курса была сделана в рамках подготовки к возможной интервенции на валютных рынках, чтобы поддержать снижающуюся иену.

Эта проверка курса была сделана в рамках подготовки к возможной интервенции на валютных рынках, чтобы поддержать снижающуюся иену.

Вмешательство крупного центрального банка в валютные рынки происходит редко и почти всегда терпит неудачу.

Вмешательство крупного центрального банка в валютные рынки происходит редко и почти всегда терпит неудачу. И даже когда это частично удается, интервенция поддерживается другими крупными центробанками, что тоже редкость.

Почему Банк Японии делает это сейчас?

Проверка ставки почти наверняка связана с высокими ценами на нефть, стремительным ростом доллара и самой высокой инфляцией, охватившей мировую экономику за последние десятилетия.

Поскольку японцы должны покупать нефть в американских долларах, повышение курса доллара означает, что сырая нефть стала намного дороже. Это повышение, в свою очередь, посылает инфляцию выше.

Учитывая вероятность увеличения разницы в ставках, геополитической напряженности и энергетического кризиса в Европе, вероятность того, что доллар США продолжит укрепляться по отношению к основным валютам, возрастает.

В результате центральные банки могут пересмотреть свое давнее нежелание вмешиваться в валютные рынки.

Для крупных центральных банков за пределами США — Банка Англии, Европейского центрального банка и Банка Японии — скоординированное вмешательство имеет определенный смысл.

Но для Федеральной резервной системы это гораздо более сложное решение. Во-первых, более сильный доллар имеет тенденцию сдерживать инфляцию в пределе, что поддерживает цель политики ФРС по стабильности цен.

Тем не менее, в то же время ФРС не может отмахнуться от беспокойства отечественных экспортеров, которые борются с ростом доллара.

Мы считаем, что центральные банки и министерства финансов должны воздерживаться от интервенций на валютных рынках везде и всегда, когда это возможно.

Вмешательство в рыночные отношения, как правило, приводит к нерациональному распределению ресурсов и менее оптимальным экономическим результатам, чем в противном случае.

Но текущий инфляционный шок может перевесить это нежелание. Возможно, мы вступаем в эпоху интервенций на валютных рынках.

Возможно, мы вступаем в эпоху интервенций на валютных рынках.

Состояние дел

Посмотрите, как сильно изменился экономический ландшафт. Иена потеряла 15% по отношению к доллару с начала года и 3,3% только за первые две недели сентября. С конца 2020 года иена потеряла 38% по отношению к доллару.

Но, возможно, еще хуже, учитывая ее статус в Азии, валюта Японии ослабла на 35% с мая 2020 года по сравнению с китайским юанем.

Подобная диспропорция на валютных рынках происходит не впервые. В 1980-х годах произошел идеальный шторм ослабления валюты по отношению к доллару, когда денежно-кредитная политика США и ее фискальная политика изменились в пользу доллара.

Федеральная резервная система подняла краткосрочные процентные ставки до 18%, чтобы замедлить инфляцию, в то время как государственные расходы эпохи Рейгана стали экспансионистскими.

Процентные ставки в остальном мире не выдержали роста, что привело к тому, что международные инвестиции устремились в активы США, а доллар вырос.

Соглашение «Плаза» 1985 года положило конец движению доллара, но породило другие пузыри активов и экономические перекосы. Эти искажения потребовали Луврского соглашения 1987 года, которое остановило свободное падение доллара и стабилизировало валютные рынки.

Нужен ли нам еще один Plaza Accord, чтобы остановить рост доллара по отношению к иене? И, учитывая прошлый опыт, зачем США вообще рассматривать еще один раунд валютной интервенции?

Давайте начнем со второго вопроса, который может больше касаться взаимной защиты, чем чего-либо еще.

Если японской экономике нужен спасательный круг, у США есть много причин предоставить его. Япония является верным союзником, крупным торговым партнером и заинтересованным инвестором в экономику США. Возможно, это связано с нашей приверженностью демократизации и процветанию Японии после войны.

Однако в последние десятилетия Япония уступила место Китаю и азиатским тиграм в производстве, а затем Тайваню и Южной Корее в технологическом прогрессе.

Мы должны предположить, что уменьшение роли Японии в Азии в значительной степени связано с экономическим подъемом Китая и его инвестициями в соседние экономики.

Одним из результатов стал прорыв курса юаня по отношению к иене после финансового кризиса, а затем снижение курса иены по отношению к юаню на 35%, начиная с мая 2020 года. интервенция может быть больше функцией защиты статуса Японии в Азии и защиты ее экономики от инфляции, вызванной валютой.

Если рост доллара по отношению к иене может быть второстепенным по отношению к другим проблемам Японии, это возвращает нас к первому вопросу: почему интервенция необходима именно сейчас?

В конце концов, снижение стоимости доллара для спасения иены противоречило бы усилиям Федеральной резервной системы по снижению инфляции в США. Более сильный доллар делает товары иностранного производства намного дешевле для американцев. И если мы хотим смягчить последствия глобальной рецессии, то мы должны предположить, что американские закупки иностранных товаров будут стимулировать глобальный рост, а также внутреннюю коммерческую деятельность.

Для Японии можно ожидать снижения стоимости иены, учитывая ее уменьшенную роль в международной торговле. В начале 1980-х на Японию приходилось почти 7% мирового экспорта. К середине 2000-х этот процент сократился вдвое.

И хотя более высокая стоимость импортируемых в Японию энергоносителей и продовольствия, оцениваемых в долларах на международных рынках, не исчезнет в ближайшее время, мы должны предположить, что в противном случае более слабая иена увеличит сравнительные преимущества Японии.

Что касается влияния более сильного доллара на инфляцию в Японии, мы находим ограниченные доказательства, указывающие на значительную взаимосвязь. После подписания Луврского соглашения иена в среднем слабела менее чем на полпроцента в год, а инфляция не была проблемой в Японии, если не считать скачков цен на нефть.

В последние десятилетия экономический рост Японии приостановился. Во всяком случае, его экономике угрожала дефляция, а не инфляция. Если мы хотим помочь другу, нам нужно подумать о других путях.

История валютных интервенций

Валютный стабилизационный фонд находится в ведении Министерства финансов США с 1930-х годов. Прямая валютная интервенция (покупка и продажа иностранной валюты) использовалась в той или иной степени по мере того, как в начале 1970-х годов валютный рынок перешел от регулирования золотого стандарта к свободному обращению валют развитых стран.

В 1980-х и 1990-х годах операционная концепция, которая обеспечивала основу политики, заключалась в том, что условия внутри валютного рынка не всегда отражали основные экономические условия. Эти условия вызвали необходимость скоординированных валютных операций между центральными банками для исправления возникающих экономических диспропорций.

По сообщению министерства финансов, денежные власти США еще в июне 1998 г. приобрели иену с целью укрепления экономики Японии.

В сентябре 2000 г. Европейский центральный банк инициировал скоординированную интервенцию в связи с возможными неконтролируемыми изменениями вновь сформированного обменного курса евро и их влиянием на мировую экономику. Эта мера предосторожности пришла, несмотря на предыдущие годы перехода через Европейскую денежную единицу.

Эта мера предосторожности пришла, несмотря на предыдущие годы перехода через Европейскую денежную единицу.

В этом эпизоде валютный рынок реагирует на последствия зависимости от непостоянных поставок энергии.

В этом текущем эпизоде валютный рынок реагирует на последствия зависимости от непоследовательных и ограниченных поставок энергии.

Экономика Северной Америки должна быть менее подвержена нехватке нефти и природного газа, чем экономика Европы.

Таким образом, если стоимость валюты определяется доходностью владения активами, поддерживаемыми растущей экономикой, то можно ожидать повышения курса доллара США по отношению к другим валютам.

То же самое касается юаня и экономики Китая, который является экспортером нефти и по-прежнему готов покупать нефть в России.

Вопросы политики

Несмотря на то, что Соединенные Штаты являются экспортером энергии, они являются лишь частью мировой экономики, и нехватка нефти и природного газа во всем мире имеет тяжелые последствия для потенциального роста США.

Мы понимаем, что решение об интервенции на валютных рынках могло быть уже принято.

Тем не менее, после десятилетий валютной стабильности спорят о том, необходимо ли разрушение валютного рынка для устранения дисбалансов на других рынках.

В то время как колебания курсов валют являются результатом взаимодействия между спросом и предложением, дисбаланс на рынке товаров возникает из-за отсутствия точных ценовых сигналов, предшествовавших нынешнему кризису.

Кроме того, гибкие валютные режимы обеспечивают важнейший механизм корректировки для крупных мировых торговых экономик.

Нефтяные кризисы происходили регулярно на протяжении многих лет, при этом политики и маркетологи уделяли мало внимания первопричине того, что ОПЕК является доминирующим поставщиком и устанавливающим цены на ископаемое топливо.

Совсем недавно Китаю было позволено доминировать в поставках товаров, при этом мало внимания уделялось поддержке внутреннего производства в западной экономике.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс