Валютный курс определение: Валютный курс | это… Что такое Валютный курс?

Содержание

1. Валютные курсы. Макроэкономика: конспект лекций

1. Валютные курсы. Макроэкономика: конспект лекций

ВикиЧтение

Макроэкономика: конспект лекций

Тюрина Анна

Содержание

1. Валютные курсы

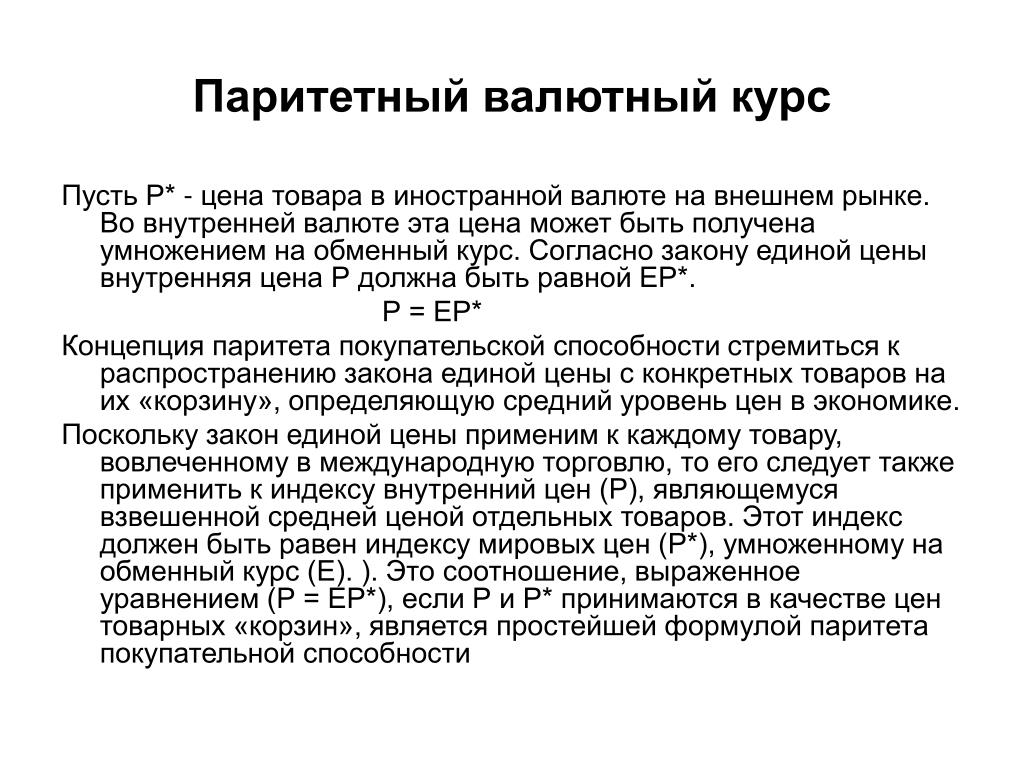

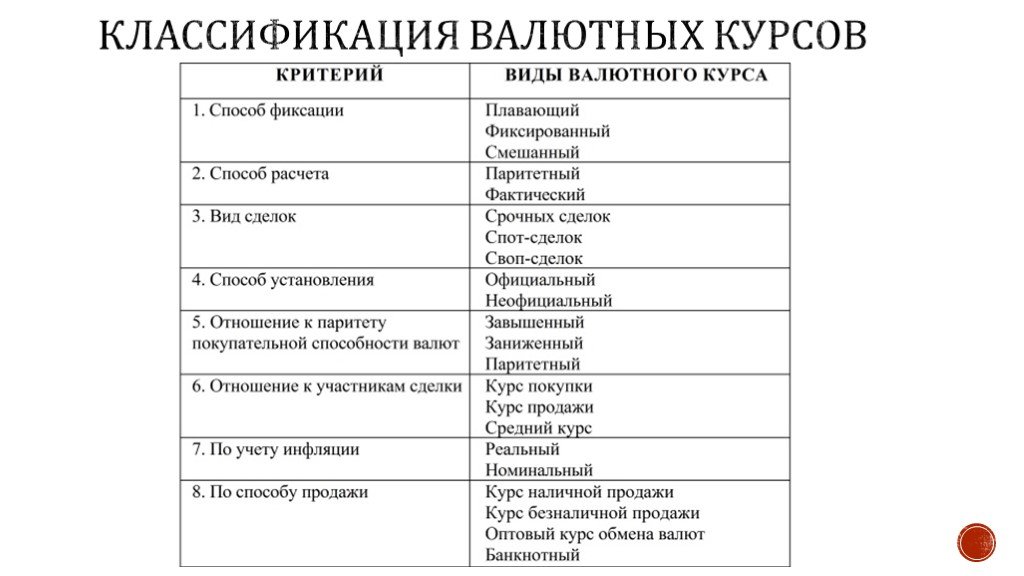

К важнейшим понятиям на валютном рынке относят понятие реального и номинального валютного курса. Реальный валютный курс можно определить как соотношение между ценами товаров в национальных валютах. Номинальный валютный курс можно определить как курс обмена валют, который используется в настоящий момент на валютном рынке соответствующих стран. Номинальный валютный курс, при котором реальный валютный курс остается неизменен, поддерживает паритет покупательной способности. Существуют и другие способы определения реального валютного курса с использованием другой базы. Например, за базу может быть принято соотношение заработных плат работников в одинаковых должностях в двух соответствующих странах.

Курс национальной валюты изменяется по-разному для различных валют во времени. Так, например, для сильных валют он может падать, а для слабых, нестабильных валют – подниматься. Именно из-за этого для определения динамики курса рассматриваемой валюты в общем высчитывают индекс валютного курса. Таким образом можно определить «вес» каждой валюты в отдельности, который определяется долей приходящихся на нее внешнеэкономических сделок рассматриваемой страны. Если сложить веса всех валют, то сумма составит 100 %, или единицу.

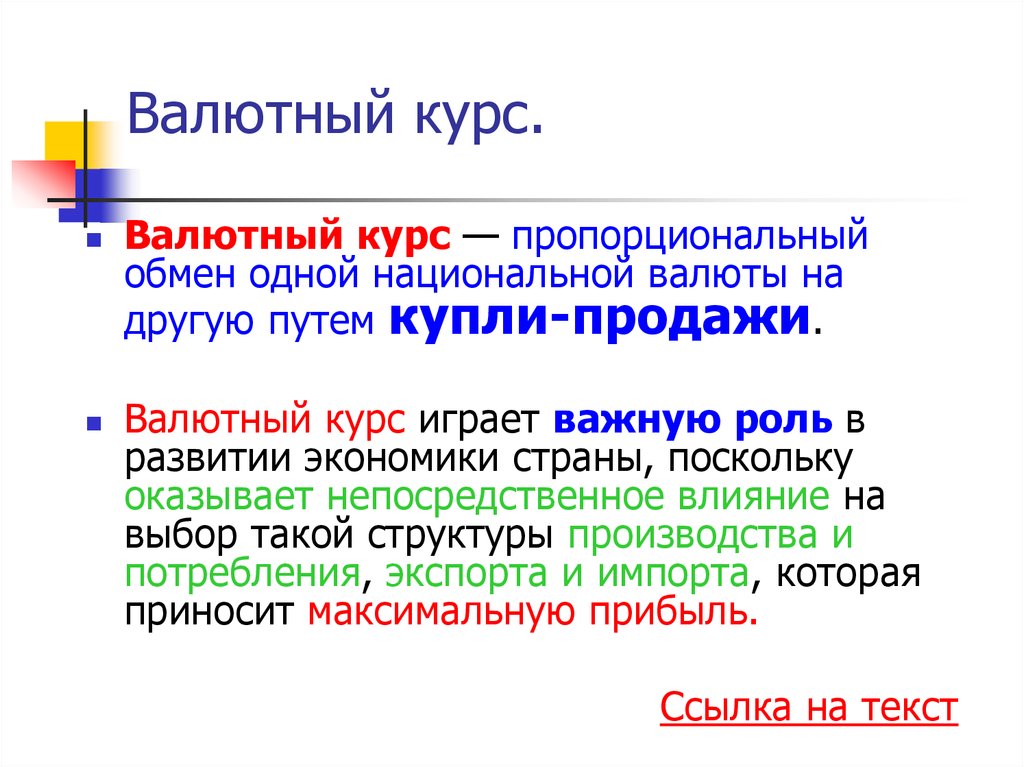

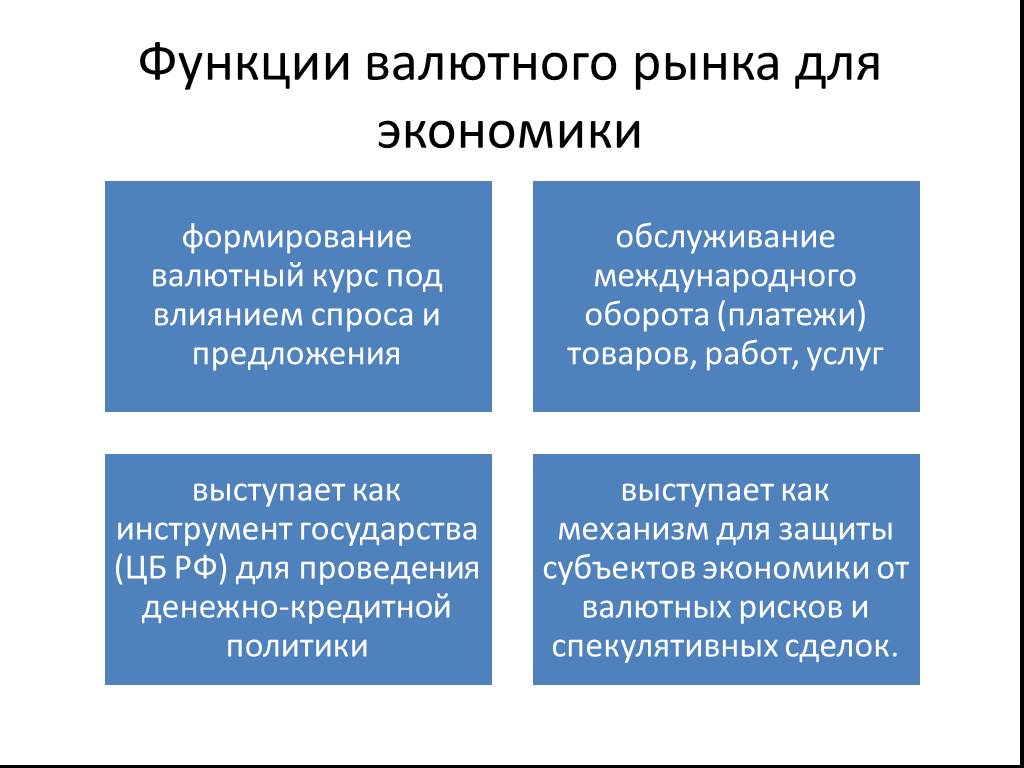

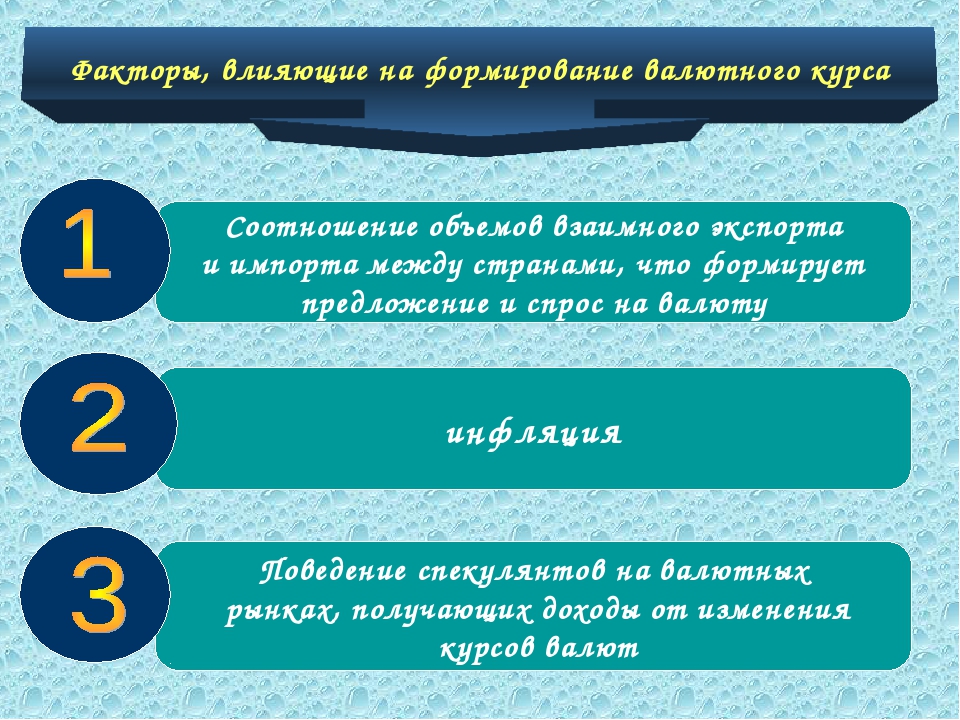

В настоящее время валютный курс определяется, как и любая рыночная величина, соотношением спроса и предложения. В случае наступления равновесия спроса и предложения на валютном рынке происходит установление равновесного уровня рыночного валютного курса. Такое равновесие называют фундаментальным. Размер спроса на валюту других стран, как правило, можно определить, зная потребности страны в импортировании товаров и услуг, расходами на туризм в рассматриваемой стране, спросом на иностранные финансовые активы, а также иностранную валюту в связи с желанием предприятий-резидентов реализовывать инвестиционные проекты за границей. Курс иностранной валюты обратно пропорционален спросу на нее, т. е. при понижении курса происходит возрастание спроса, и наоборот. Размер предложения валюты определяют исходя из спроса резидентов иностранных государств на валюту рассматриваемого государства, спросом туристов на услуги в рассматриваемом государстве, спросом иностранных инвесторов на активы, размещенные в национальной валюте рассматриваемого государства, и, кроме того, спросом на национальную валюту, определяемым намерениями нерезидентов реализовывать инвестиционные проекты в данном государстве. Например, чем ниже курс иностранной валюты по отношению к национальной, тем больше национальных субъектов валютного рынка готово обменять валюту на иностранную и, соответственно, чем выше курс валюты рассматриваемой страны по отношению к другим, тем меньшее количество субъектов национального рынка приобретает иностранную валюту.

Курс иностранной валюты обратно пропорционален спросу на нее, т. е. при понижении курса происходит возрастание спроса, и наоборот. Размер предложения валюты определяют исходя из спроса резидентов иностранных государств на валюту рассматриваемого государства, спросом туристов на услуги в рассматриваемом государстве, спросом иностранных инвесторов на активы, размещенные в национальной валюте рассматриваемого государства, и, кроме того, спросом на национальную валюту, определяемым намерениями нерезидентов реализовывать инвестиционные проекты в данном государстве. Например, чем ниже курс иностранной валюты по отношению к национальной, тем больше национальных субъектов валютного рынка готово обменять валюту на иностранную и, соответственно, чем выше курс валюты рассматриваемой страны по отношению к другим, тем меньшее количество субъектов национального рынка приобретает иностранную валюту.

Данный текст является ознакомительным фрагментом.

День 10 Мини-курсы в программе МВА

День 10

Мини-курсы в программе МВА

• СБОР ИНФОРМАЦИИ• ВЫСТУПЛЕНИЯ ПЕРЕД ПУБЛИКОЙ• ПЕРЕГОВОРЫ• МЕЖДУНАРОДНЫЙ БИЗНЕС• ПРЕДПРИНИМАТЕЛЬСКОЕ ПРАВО• ДЕЛОВОЕ ПИСЬМО• ИНВЕСТИЦИИ В НЕДВИЖИМОСТЬ• КОУЧИНГ ЛИДЕРСТВА• ШПАРГАЛКА ПО

День 10: Мини-курсы в программе MBA

День 10: Мини-курсы в программе MBA

Borden, Neil H., Jr. “Class Notes on Conducting International Business”. Darden Graduate School of Business, Charlottesville, Virginia, used with

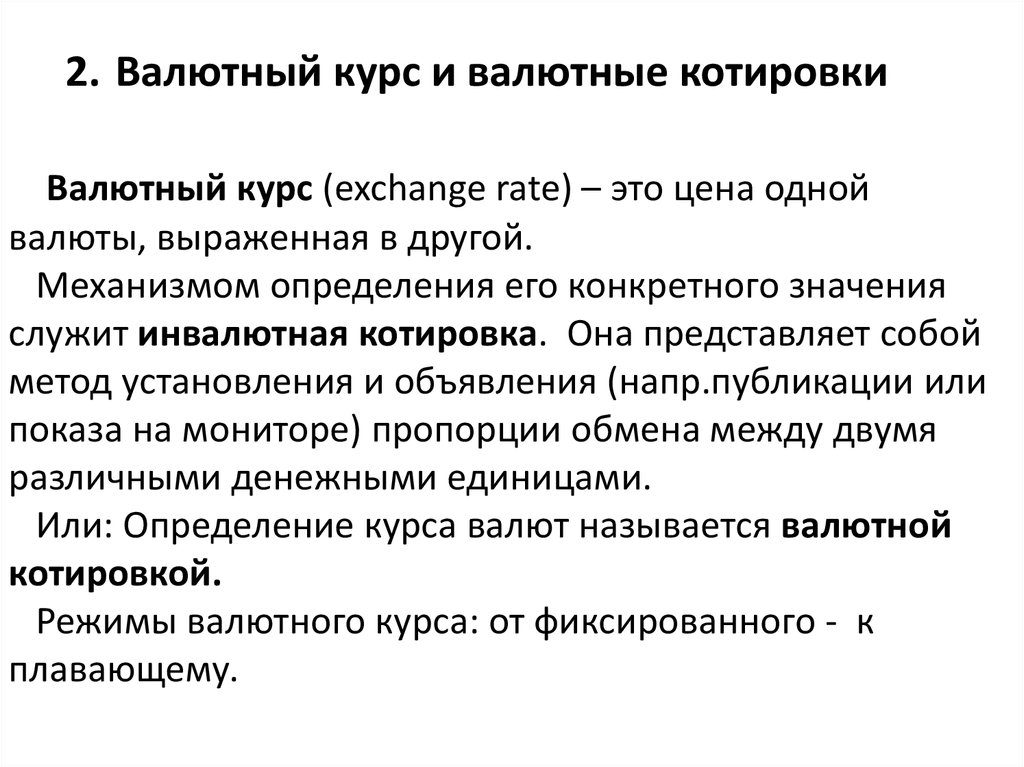

Курсы валют

Курсы валют

В какой валюте хранить сбережения? Это один из самых популярных вопросов среди инвесторов.Давайте посмотрим на следующую таблицу:

Напомним, что торговым балансом (сальдо) называется разница между экспортом и импортом:Торговый баланс = Экспорт –

Учебные курсы и коучинг

Учебные курсы и коучинг

Компания «Rich Dad» предлагает учебные курсы и коучинг-программы. Подробности можно узнать на сайте

Подробности можно узнать на сайте

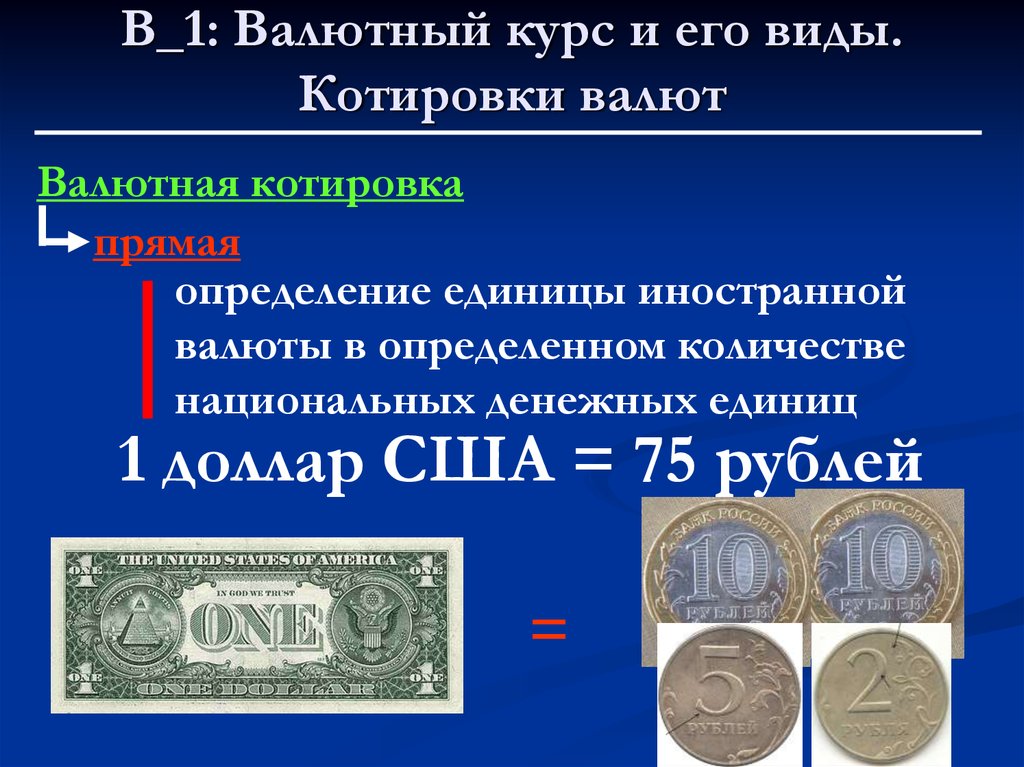

Что такое курсы валют?

Что такое курсы валют?

Курс валют – это стоимость одной валюты относительно другой.Сегодня большинство курсов – «плавающие», или гибкие, но до 1971 г. все валюты были привязаны к доллару. Некоторые из них пребывают в этом состоянии до сих пор.На курс валют влияют различные

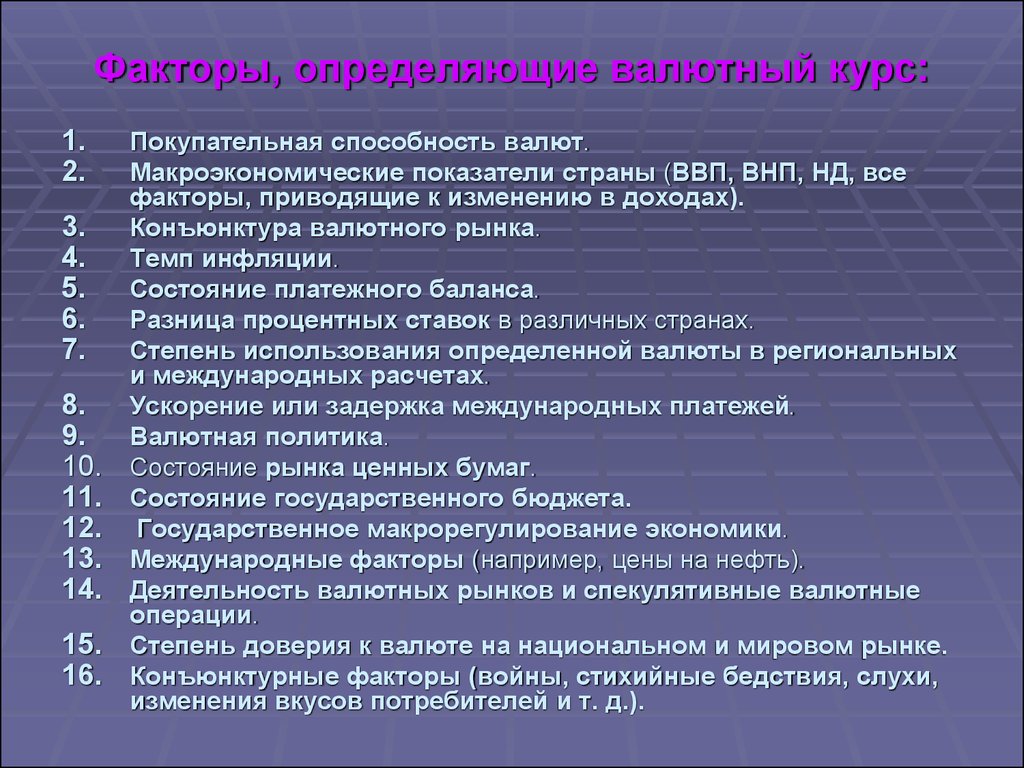

59. Валютные курсы и влияющие на них факторы

59. Валютные курсы и влияющие на них факторы

Валютный курс – измеритель стоимостного содержания валют, это соотношение денежных единиц разных стран, определяемое их покупательной способностью и рядом других факторов.Валютный курс необходим для :– взаимного обмена

8.3.2. Справочник «Курсы обучения»

8.3.2. Справочник «Курсы обучения»

Справочник предназначен для описания целостных учебных курсов развития персонала на предприятии. Описание курса обучения ведется по следующим областям данных:? Объем курса. Объем необходим для учета длительности обучения, а так же для

Описание курса обучения ведется по следующим областям данных:? Объем курса. Объем необходим для учета длительности обучения, а так же для

Постоянные курсы

Постоянные курсы

“Авторемонтные системы”. Учебный центр.119501. Москва, ул. Лобачевского, 130, тел: (495)737-07-27.Подготовка ремонтной поверхности автомобиля. Продолжительность:2 дня.Окраска ремонтной поверхности автомобиля. Продолжительность:3 дня.Ремонт мелких повреждений.

Постоянные курсы

Постоянные курсы

“Тритон ремма”. Учебно-консультационный центр по шиномонтажу. 113114, Москва, ул. Кожевнический Вражек, д. За м. Павелецкая, тел/факс: (095) 959-68-00“Тритон Мастер”. Учебный центр технологии ремонта и сервиса шин. 117292, Москва, ул. Кржижановского, д. 3, тел.: (095) 981-06-61

15.

Межрегиональные курсы валют

Межрегиональные курсы валют

15. Межрегиональные курсы валют

Давайте сначала предположим, что существует один вид денег. Тогда в отношении покупательной способности денег в различных местах действительно все, что утверждается относительно товарных цен. Конечная цена на хлопок в Ливерпуле не

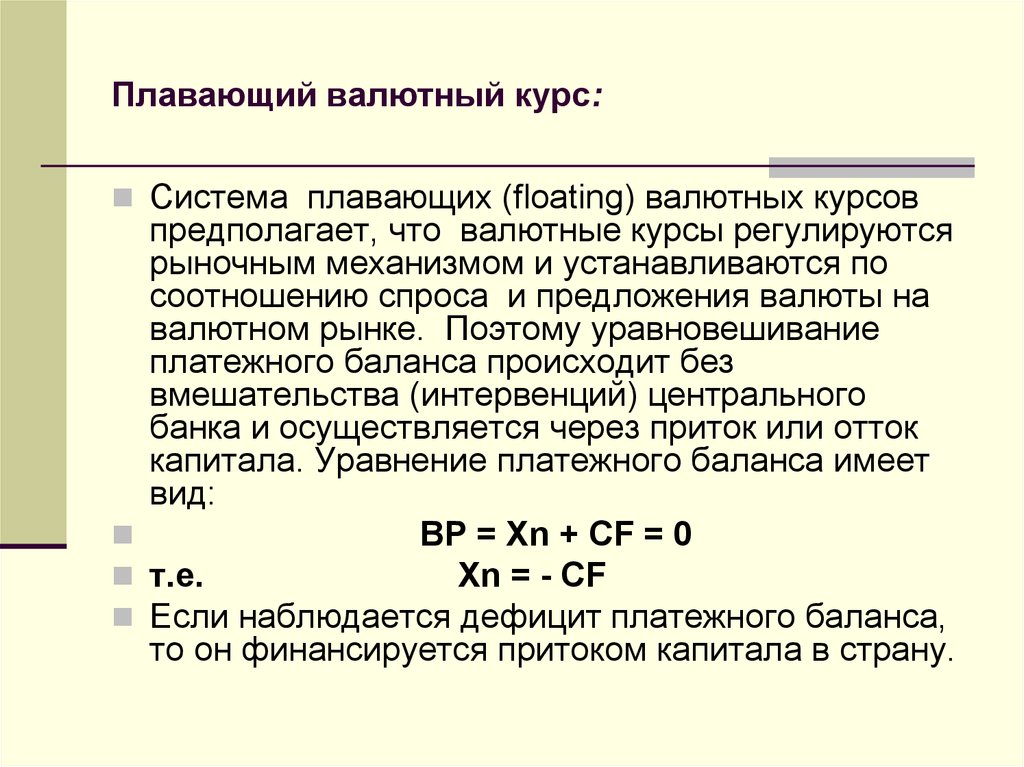

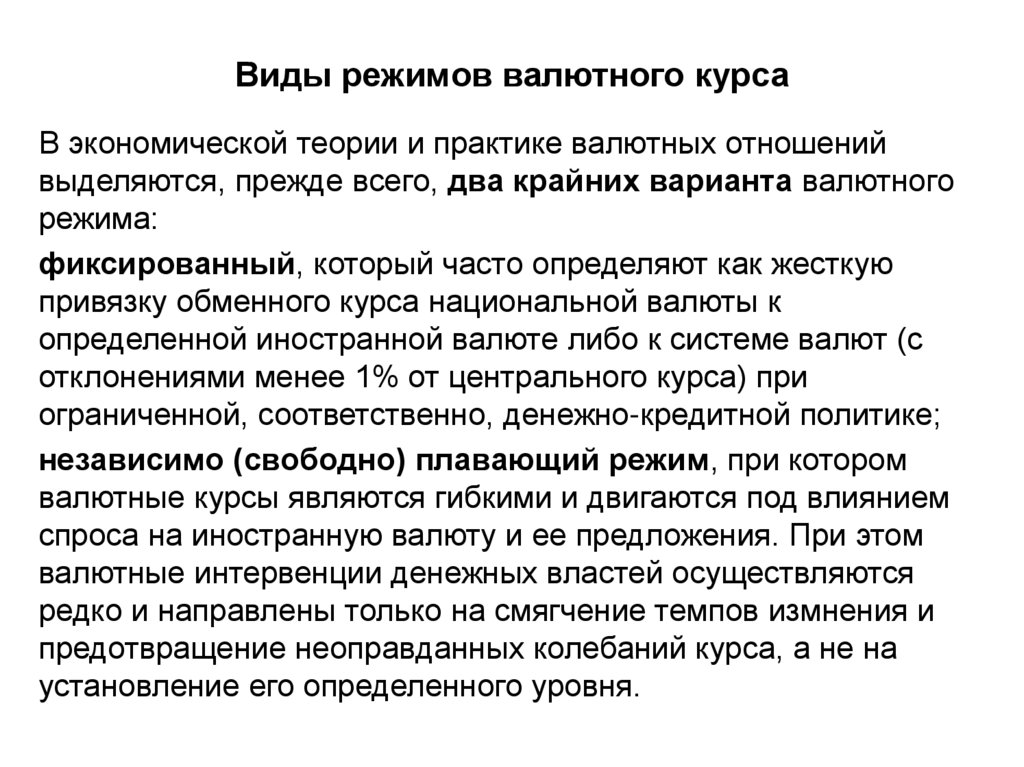

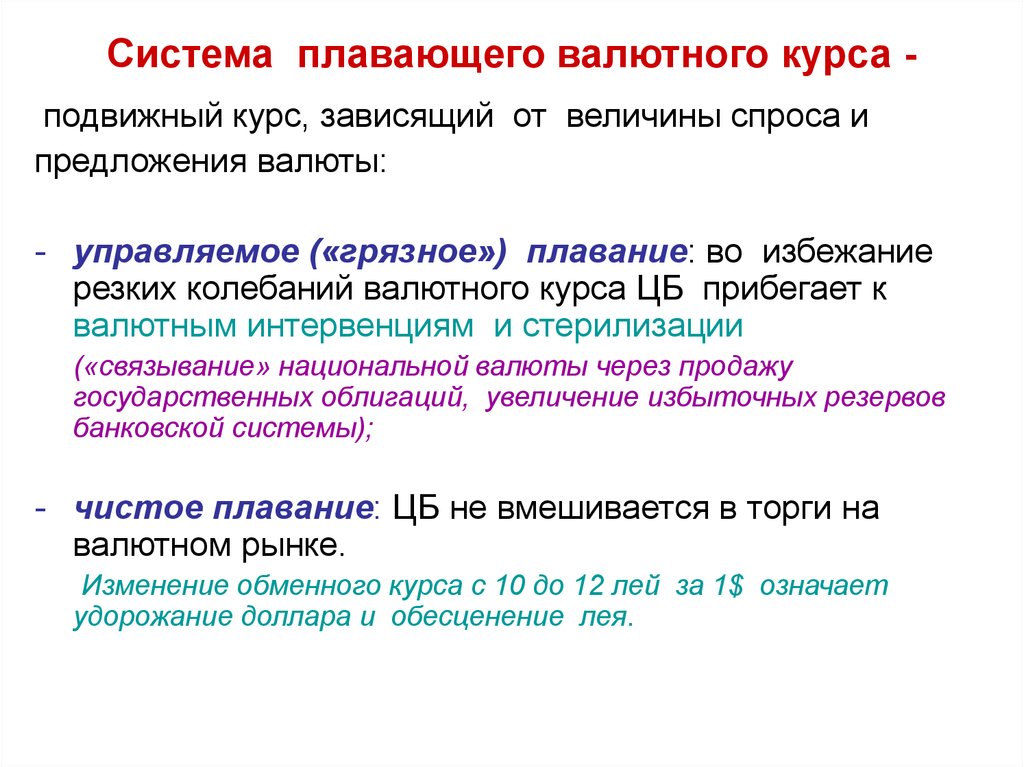

2. Фиксированный и плавающий валютные курсы

2. Фиксированный и плавающий валютные курсы

Обычно разделяют курсы валют на фиксированные и плавающие. Главной особенностью фиксированного валютного курса является то, что его колебания проходят в малом диапазоне. Плавающие же валютные курсы, напротив, полностью

Плавающие валютные курсы и валютный арбитраж

Плавающие валютные курсы и валютный арбитраж

Курсы валют складывались под влиянием спроса и предложения, так называемые, плавающие курсы. По мысли сторонников плавающих курсов должен был включиться следующий механизм: если у страны образовывался дефицит платежного

По мысли сторонников плавающих курсов должен был включиться следующий механизм: если у страны образовывался дефицит платежного

ОФИЦИАЛЬНЫЕ ВВОДНЫЕ КУРСЫ

ОФИЦИАЛЬНЫЕ ВВОДНЫЕ КУРСЫ

ПРИЧИНЫ ПРОВЕДЕНИЯ

Официальные вводные курсы могут обеспечить объединение принятых работников в группы для того, чтобы сразу многим людям дать последовательную и полную информацию одновременно, чего может не произойти, если возложить

Курсы

Курсы

На курсы (повышения квалификации и переквалификации) обычно направляют руководящие кадры, бухгалтеров и специалистов, которым по роду деятельности надо повышать свой профессиональный уровень. Таких курсов много и они весьма разнообразны по специализации,

Глава 4 Курсы

Глава 4

Курсы

Я придерживаюсь мнения, что в большинстве своем курсы, которые предлагают быстро научить основам дизайна, есть зло или по крайней мере профанация. Есть два варианта, которые я считаю приемлемым обоснованием обучения на курсах. Первый – вы не уверены, что

Есть два варианта, которые я считаю приемлемым обоснованием обучения на курсах. Первый – вы не уверены, что

Генезис теорий валютного курса

Ольга Кирвель

Кирвель Ольга Чеславовна — аспирант кафедры мировой экономики и международных экономических отношений Белорусского государственного университета

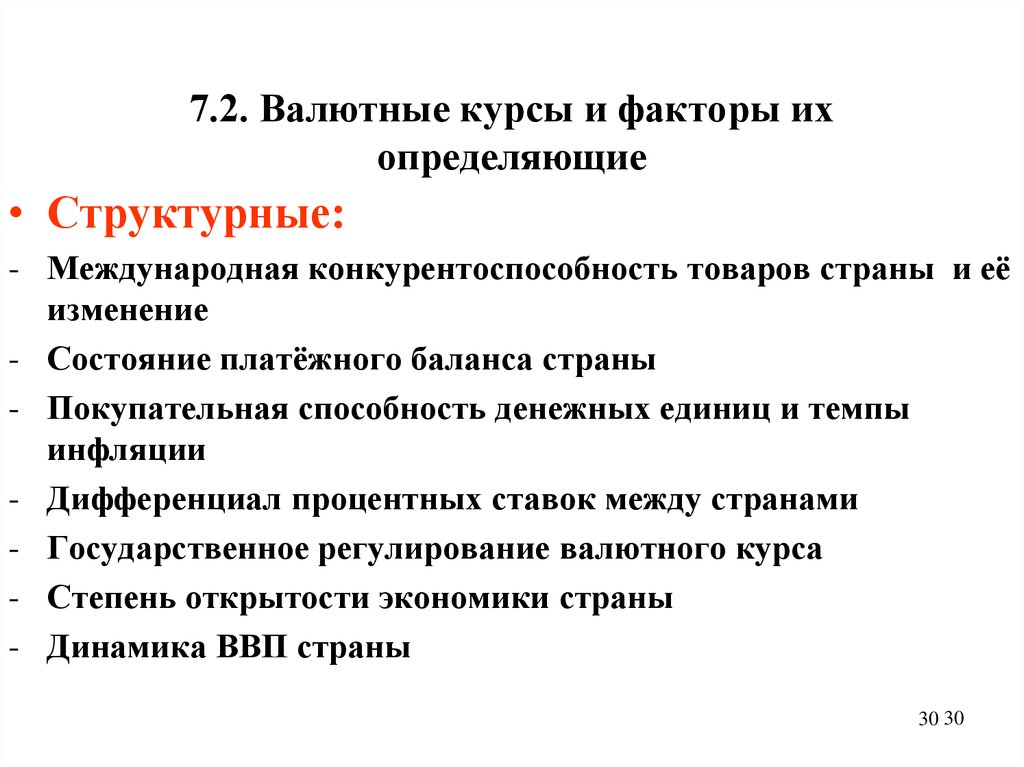

В западной экономической науке проблема определения валютного курса была формально возведена в ранг теории только в 70-х гг. XX в. До этого времени отсутствовали объективные предпосылки формирования данной области знаний. Причиной возросшего интереса к проблематике валютных курсов явилось следующее:

— постепенная либерализация рынков товаров и капиталов и, как следствие, переход от анализа замкнутых экономических систем к открытым экономическим системам в 60-70-х гг. XX в.;

— введение системы плавающих валютных курсов с 1971 г.

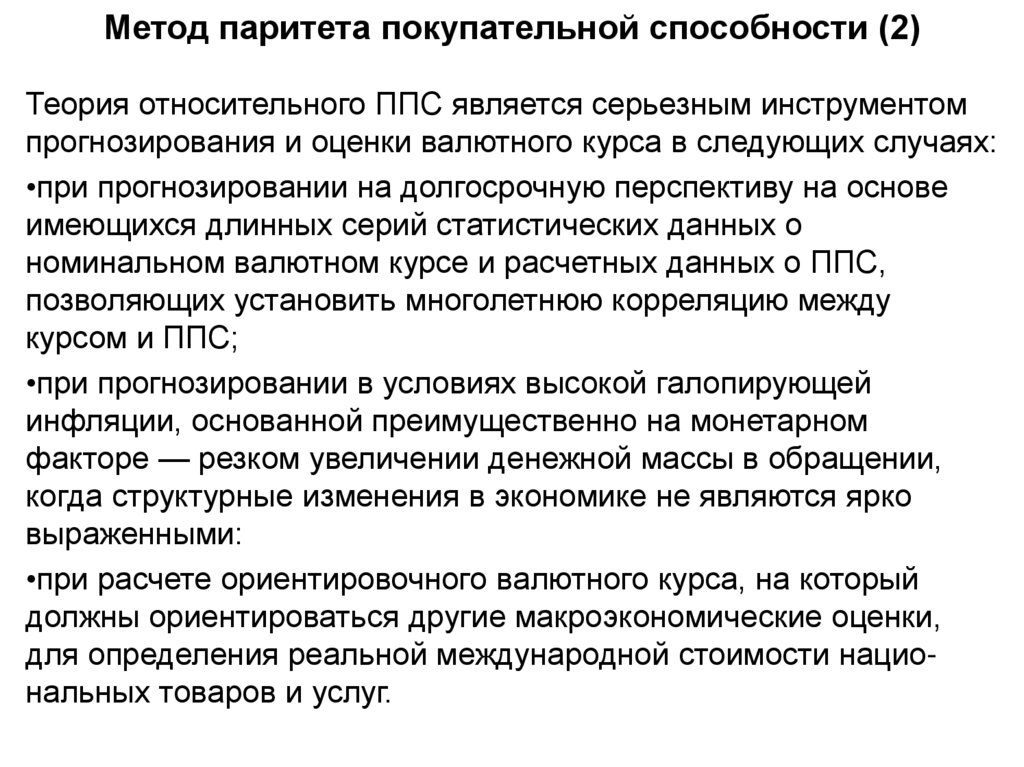

Несмотря на то, что теории валютных курсов в их формальном виде являются достаточно новыми, динамично развивающимися и разрозненными, их исходными основаниями являются глубокие теоретические предпосылки. При построении каждой теории разные авторы исходят из аксиоматических постулатов, предположений, в зависимости от того, к какой экономической школе они принадлежат. В данном случае различие проводится по тому, что является исходными предпосылками: постулаты либо кейнсианской теории, либо количественной теории денег (в своем современном варианте — монетаристская теория). Нельзя не отметить всем известный факт, что самый старейший подход к определению валютного курса — теория паритета покупательной способности (ППС), выдвинутая шведским экономистом Густавом Касселем в начале XX в., являлась прямым следствием количественной теории денег, выходящей за пределы замкнутой экономической системы. Современные монетаристские концепции являются новым, адаптированным к настоящим условиям вариантом количественной теории. Монетарная теория валютных курсов имеет в своей основе ту или иную разновидность теории ППС. Учитывая широкую известность теории ППС и постулатов количественной теории, не будем их анализировать, а начальной точкой отсчета генезиса теорий валютного курса примем его кейнсианскую интерпретацию.

Монетарная теория валютных курсов имеет в своей основе ту или иную разновидность теории ППС. Учитывая широкую известность теории ППС и постулатов количественной теории, не будем их анализировать, а начальной точкой отсчета генезиса теорий валютного курса примем его кейнсианскую интерпретацию.

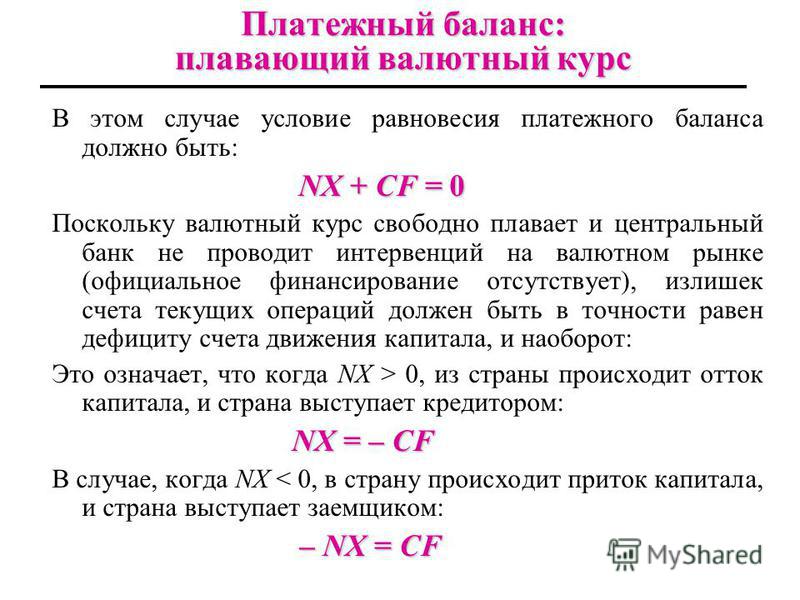

Объектом теории валютного курса является прежде всего определение гибкого равновесного курса как экономической категории. Исходной системой кейнсианской теории является модель IS-LM, расширенная включением предпосылок малой открытой экономики. В данном случае учитывается равновесие как на товарном и денежном рынке, так и на валютном. Основателями первоначального варианта данной модели являются Манделл (1963) и Флеминг (1962)1. На базе модели Манделла-Флеминга (М-Ф) выводится общеизвестная модель платежного баланса, один из самых распространенных подходов к определению валютного курса. Суть его состоит в том, что при чистом колебании валютный курс будут уравновешивать потоки спроса и предложения на иностранную валюту, т. е. сальдо платежного баланса должно быть равно нулю. При чистом плавании любой избыток текущего счета (поток предложения иностранной валюты) должен быть точно компенсирован дефицитом капитального счета. Таким образом, в кейнсианской теории моделирование валютного курса будет различным в зависимости от того, какими переменными будет определен текущий и капитальный счет. Развитие кейнсианского определения валютного курса происходит вследствие увеличения количества переменных и исходных предпосылок, влияющих на платежный баланс. При определении валютного курса в рамках кейнсианской модели открытой экономики особое значение имеет уравнение валютного рынка, основанное на равновесии платежного баланса.

е. сальдо платежного баланса должно быть равно нулю. При чистом плавании любой избыток текущего счета (поток предложения иностранной валюты) должен быть точно компенсирован дефицитом капитального счета. Таким образом, в кейнсианской теории моделирование валютного курса будет различным в зависимости от того, какими переменными будет определен текущий и капитальный счет. Развитие кейнсианского определения валютного курса происходит вследствие увеличения количества переменных и исходных предпосылок, влияющих на платежный баланс. При определении валютного курса в рамках кейнсианской модели открытой экономики особое значение имеет уравнение валютного рынка, основанное на равновесии платежного баланса.

В базовой модели Манделла-Флеминга уравнение платежного баланса имеет вид:

| ТВ + К = 0, | (1) |

где ТВ — торговый баланс; К — счет движения капитала.

Надо принять во внимание, что в модели М-Ф торговый баланс считается равным балансу текущего счета и поэтому эти два термина могут использоваться одинаково верно. Торговый баланс является функцией от валютного курса (е) и национального выпуска (y). Торговый баланс является положительной функцией от валютного курса (количество единиц национальной валюты за единицу иностранной), предполагается сохранение условия Маршалла-Лернера, т. е. при повышении валютного курса (обесценении национальной валюты) торговый баланс улучшается. Торговый баланс является отрицательной функцией от национального выпуска. Считается, что при увеличении национального выпуска увеличивается импорт и, как следствие, ухудшается торговый баланс. Уровень иностранного выпуска принимается фиксированным. Уравнение торгового баланса имеет вид:

Торговый баланс является функцией от валютного курса (е) и национального выпуска (y). Торговый баланс является положительной функцией от валютного курса (количество единиц национальной валюты за единицу иностранной), предполагается сохранение условия Маршалла-Лернера, т. е. при повышении валютного курса (обесценении национальной валюты) торговый баланс улучшается. Торговый баланс является отрицательной функцией от национального выпуска. Считается, что при увеличении национального выпуска увеличивается импорт и, как следствие, ухудшается торговый баланс. Уровень иностранного выпуска принимается фиксированным. Уравнение торгового баланса имеет вид:

| ТВ = а1е — а2у или ТВ = ТВ (е, у), | (2) |

где а1 — сохранение условия Маршалла-Лернера; а2 — эластичность импорта по национальному выпуску.

Счет движения капитала является положительной функцией от процентной ставки (i), т. е. при условии сохранения фиксированной иностранной нормы прибыли на активы увеличение доходности национальных ценных бумаг ведет к притоку капитала. Уровень притока капитала при увеличении процентных ставок определяется степенью его мобильности (а3). Таким образом, уравнение капитального счета можно записать как

е. при условии сохранения фиксированной иностранной нормы прибыли на активы увеличение доходности национальных ценных бумаг ведет к притоку капитала. Уровень притока капитала при увеличении процентных ставок определяется степенью его мобильности (а3). Таким образом, уравнение капитального счета можно записать как

| К = а3i или К = К(i), | (3) |

Подставляя (2) и (3) в уравнение (1), получаем

| а1е — а2у = -а3i, | (4) |

Уравнение равновесного валютного курса следующее:

| е = (а2 / a1) y — (a3 / a1)i, | (5) |

Валютный курс является положительной функцией от национального дохода и отрицательной функцией от процентной ставки, т. е. повышение курса происходит при увеличении национального дохода и уменьшении процентной ставки. Уровень повышения валютного курса при увеличении национального выпуска тем выше, чем больше степень эластичности импорта по национальному выпуску, и тем больше, чем меньше степень сохранения условия Маршалла-Лернера. Уровень обесценения валюты по отношению к снижению процентной ставки тем выше, чем больше степень мобильности капитала и чем меньше воздействие реального увеличения валютного курса на улучшение баланса текущих операций, что ведет к падению валютного курса.

е. повышение курса происходит при увеличении национального дохода и уменьшении процентной ставки. Уровень повышения валютного курса при увеличении национального выпуска тем выше, чем больше степень эластичности импорта по национальному выпуску, и тем больше, чем меньше степень сохранения условия Маршалла-Лернера. Уровень обесценения валюты по отношению к снижению процентной ставки тем выше, чем больше степень мобильности капитала и чем меньше воздействие реального увеличения валютного курса на улучшение баланса текущих операций, что ведет к падению валютного курса.

Модель М-Ф функционирует при следующих предположениях кейнсианской теории равновесия на товарном и денежном рынках:

— краткосрочная ориентация модели — заработная плата и цены фиксированные;

— совокупный спрос абсолютно эластичен, т. е. определяет действительный уровень выпуска;

— спрос на деньги является положительной функцией от национального дохода и отрицательной функцией от процентной ставки;

— предполагается абсолютная мобильность капитала.

Можно сделать вывод, что следствием увеличения национального выпуска является обесценение национальной вылюты, а при повышении отечественных процентных ставок наблюдается удорожание валюты.

Настоящая интерпретация кейнсианской теории валютного курса является очень упрощенной, далекой от реальной действительности и ставит своей целью облегчить понимание сущности первоначальной кейнсианской теории валютного курса. Дальнейшее ее развитие идет по мере выявления недостатков, т. е. неадекватного поведения валютного курса при изменении тех или иных переменных, объясняющих платежный баланс.

Одним из ограничений кейнсианской теории является упрощенное влияние национального дохода на платежный баланс. В первоначальной модели национальный доход влияет только на торговый баланс. В действительности увеличение национального дохода влияет также и на счет движения капитала. Необходимо расширить функцию движения капитала. В первоначальном варианте она выглядела следующим образом:

K = a3i. |

Кривая равновесия платежного баланса имела положительный наклон, так как для достижения равновесия повышение процентных ставок компенсировалось увеличением национального дохода. В своем новом варианте функция имеет следующий вид:

| K = a3i + a4y или K(i, y). | (6) |

Итак, приток движения капитала будет увеличиваться не только при повышении национальной процентной ставки, но также при увеличении национального дохода. Для объяснения этого явления существует несколько путей:

— во-первых, объяснение с точки зрения теории портфельного баланса;

— во-вторых, либо более упрощенное: увеличение национального дохода, которое ведет к расширению национальной активности, положительно влияет на приток капитала.

Во втором случае мы имеем два противоположных эффекта воздействия национального дохода на платежный баланс: с одной стороны, традиционный отрицательный эффект на торговый баланс (как в модели М-Ф), с другой — увеличение выпуска по предположению влияет на поток капитала. Если последний эффект доминирует, например, a4 > 1 при эластичности импорта по национальному выпуску (a2) = 1, то для восстановления равновесия платежного баланса при падении процентных ставок требуется увеличение национального выпуска, т. е. кривая равновесия платежного баланса будет иметь отрицательный наклон в отличие от модели М-Ф. Уравнение равновесного валютного курса будет иметь следующий вид:

Если последний эффект доминирует, например, a4 > 1 при эластичности импорта по национальному выпуску (a2) = 1, то для восстановления равновесия платежного баланса при падении процентных ставок требуется увеличение национального выпуска, т. е. кривая равновесия платежного баланса будет иметь отрицательный наклон в отличие от модели М-Ф. Уравнение равновесного валютного курса будет иметь следующий вид:

| e = (a2 / a1)y — a3i — a4y, | (7) |

где a4 — эластичность потоков капитала по национальному выпуску.

Если предположить, что будет доминировать эффект воздействия дохода на потоки капитала, то при увеличении национального дохода будет происходить не обесценение валюты, как в модели М-Ф, а удорожание. Таким образом, для равновесия на валютном рынке увеличение национального дохода должно компенсироваться падением процентных ставок, что вызовет обесценение национальной валюты и восстановит равновесие платежного баланса. Расширение модели М-Ф в данном направлении было сделано Хеливеллом в 1969 г.2Можно сделать вывод, что в этой модификации модели М-Ф подтверждается одно из основных предположений кейнсианской теории о том, что спрос на деньги является положительной функцией от национального дохода.

Расширение модели М-Ф в данном направлении было сделано Хеливеллом в 1969 г.2Можно сделать вывод, что в этой модификации модели М-Ф подтверждается одно из основных предположений кейнсианской теории о том, что спрос на деньги является положительной функцией от национального дохода.

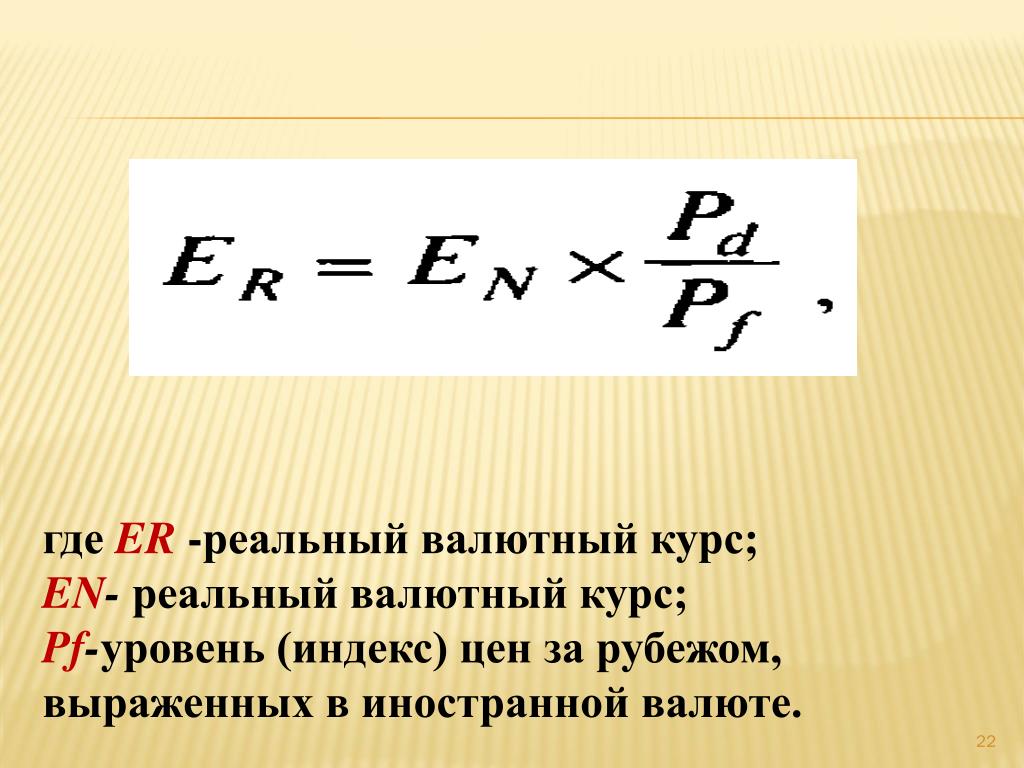

Следующим недостатком и ограничением модели М-Ф является предположение фиксированности заработной платы и цен в краткосрочном периоде. Для проведения среднесрочного анализа необходимо ввести предпосылку выравнивания цен и заработной платы. В новой модели кроме трех вышеуказанных рынков присутствует также рынок труда. Уравнение равновесия валютного рынка отличается прежде всего функцией текущего счета, который определен реальным валютным курсом и уровнем национального выпуска. Уравнение спроса на деньги модифицируется введением понятия реального спроса на деньги, т. е. совокупный спрос на деньги пропорционален уровню цен. Уравнение имеет вид:

| Md/Pd = L(i, y), | (8) |

где Md/Pd — реальный спрос на деньги.

В уравнении на рынке труда при степени индексации заработной платы, равной 1, уровень выпуска определен исключительно реальным валютным курсом. Следовательно, если реальный валютный курс увеличивается (т. е. имеет место реальная девальвация), то выпуск должен снижаться, выпуск (y) является отрицательной функцией от реального валютного курса. Уравнение национального выпуска имеет следующий вид:

| y = -a5a6(ePf/Pd), | (9) |

где a5 — доля импортируемой продукции в общем объеме потребительских товаров; a6 — уровень технологии и запаса капитала; Pf — уровень иностранных цен предполагается фиксированным.

Это происходит потому, что по предположению выпуск изменяется только тогда, когда изменяется реальная заработная плата. Мы имеем функцию национального выпуска, обратно пропорциональную уровню реальной заработной платы, т. е.

| y = y (w/Pd), | (10) |

где w/Pd — уровень реальной заработной платы.

Функция выпуска, обратно пропорциональная реальному валютному курсу, выглядит следующим образом:

| y = y(ePf/Pd), | (11) |

Приравнивая эти два уравнения, мы получаем, что повышение реального валютного курса должно соответствовать увеличению реальной заработной платы. Если нет изменений в реальном валютном курсе, уровень реальной заработной платы также не изменяется.

Уравнение реального валютного курса при условии равновесия платежного баланса следующее:

| (ePf/Pd) = (a2 / a1)y — (a3 / a1)i, | (12) |

где (ePf/Pd) — реальный валютный курс; Pd — уровень национальных цен.

Основываясь на данном уравнении, можно сказать, что изменение реального валютного курса при изменении номинального зависит от степени реакции отечественных цен, т. е. не всегда номинальная девальвация будет приводить к реальной девальвации. Например, если темп повышения национального валютного курса превышает темп увеличения внутренних цен, то происходит реальное обесценение валюты, т. е. цены импортных товаров, выраженные в национальной валюте, увеличиваются по отношению к ценам на отечественные товары. Дальнейшее выравнивание внутренних цен (потребительских и тех, у которых степень индексации равна 1) будет происходить в промежутке между изменением цены импортных и национальных товаров в зависимости от доли импортируемой продукции в общем объеме потребительских товаров. Если же темп повышения валютного курса меньше темпа увеличения внутренних цен, то цены импортных товаров уменьшаются по отношению к национальным ценам и, следовательно, несмотря на номинальную девальвацию, происходит реальное удорожание валюты. И наконец, если темп повышения номинального валютного курса равен темпу повышения внутренних цен, то изменение реального валютного курса не происходит.

е. не всегда номинальная девальвация будет приводить к реальной девальвации. Например, если темп повышения национального валютного курса превышает темп увеличения внутренних цен, то происходит реальное обесценение валюты, т. е. цены импортных товаров, выраженные в национальной валюте, увеличиваются по отношению к ценам на отечественные товары. Дальнейшее выравнивание внутренних цен (потребительских и тех, у которых степень индексации равна 1) будет происходить в промежутке между изменением цены импортных и национальных товаров в зависимости от доли импортируемой продукции в общем объеме потребительских товаров. Если же темп повышения валютного курса меньше темпа увеличения внутренних цен, то цены импортных товаров уменьшаются по отношению к национальным ценам и, следовательно, несмотря на номинальную девальвацию, происходит реальное удорожание валюты. И наконец, если темп повышения номинального валютного курса равен темпу повышения внутренних цен, то изменение реального валютного курса не происходит. Расширение кейнсианской теории валютного курса с учетом выравнивания цен и заработной платы можно найти в работах Аржи и Селопа (1979)3, а также в работе Дорнбуша (1983)4.

Расширение кейнсианской теории валютного курса с учетом выравнивания цен и заработной платы можно найти в работах Аржи и Селопа (1979)3, а также в работе Дорнбуша (1983)4.

1 Argy V. International macroeconomics, theory and policy. London; New York, 1994. P. 54-72.

2 Helliwell John F. Monetary and fiscal policies for an open economy. Oxford Economic Papers. XXI. 1969. March. Р. 35—55.

3 Argy V. and Salop J. Price and output effects of monetary and fiscal policy under flexible exchange rates. IMF Staff Papers. XXXI. 1979. June, 2. Р. 224-56.

4 Dornbusch Rudiger. Flexible exchange rates and interdepence. IMF Staff Papers. 1983. Р. 30.

Определение привязки

Что такое привязка?

Термин привязка относится к практике прикрепления или привязки обменного курса валюты к валюте другой страны. Привязка часто включает предустановленные коэффициенты, поэтому она называется фиксированной ставкой. Привязки часто вводятся для обеспечения стабильности национальной валюты путем привязки ее к уже стабильной валюте.

Привязки часто вводятся для обеспечения стабильности национальной валюты путем привязки ее к уже стабильной валюте.

Доллар США часто используется в качестве валютной привязки многими странами, поскольку он является мировой резервной валютой. Привязка также может относиться к практике манипулирования ценой базового актива, такого как товар, до истечения срока действия опциона.

Ключевые выводы

- Привязка — это способ контроля курса национальной валюты путем привязки его к валюте другой страны.

- Многие страны стабилизируют свои валюты, привязывая их к доллару США, который во всем мире считается самой стабильной валютой.

- Валюты, привязанные к доллару США, включают белизский доллар, гонконгский доллар и дирхам Объединенных Арабских Эмиратов.

- Привязка валют может помочь расширить торговлю и повысить реальные доходы, но также может привести к хроническому торговому дефициту.

- Привязка также является незаконной стратегией, используемой некоторыми покупателями и продавцами опционов колл и пут для манипулирования их ценой.

Что такое пеггинг?

Понимание разметки

Сильные колебания валютных курсов могут нанести серьезный ущерб международным деловым операциям, поэтому многие страны поддерживают валютную привязку. Это позволяет им поддерживать относительную стабильность своих валют по отношению к валюте другой страны.

Привязка к доллару США является обычным явлением. Как отмечалось выше, это потому, что доллар является мировой резервной валютой. В Европе швейцарский франк был привязан к евро большую часть четырехлетнего периода с 2011 по 2015 год, хотя это было сделано в большей степени для сдерживания укрепления франка из-за постоянного притока капитала.

Привязка также является стратегией манипулирования ценой, которую иногда используют трейдеры опционов по мере приближения истечения срока действия. Продавцы (короткие опционы) чаще всего связаны с практикой повышения или понижения цены базовой ценной бумаги в опционном контракте по мере приближения даты истечения срока действия. Это потому, что у них есть денежный стимул гарантировать, что опцион истекает без денег (OTM), чтобы покупатель не исполнил опционный контракт.

Это потому, что у них есть денежный стимул гарантировать, что опцион истекает без денег (OTM), чтобы покупатель не исполнил опционный контракт.

По данным AvaTrade, валюты более 66 стран привязаны к доллару США.

Привязка валюты

Валютный риск мешает компаниям управлять своими финансами. Чтобы свести к минимуму валютный риск, многие страны привязывают обменный курс к курсу Соединенных Штатов, которые имеют крупную и стабильную экономику. Но как это работает?

Страны часто предпочитают привязывать свои валюты к стабильной валюте. Это позволяет им поддерживать стабильность своих валют, позволяя их продуктам и услугам оставаться конкурентоспособными на экспортном рынке. Обменные курсы между привязанными валютами фиксированы. Например, фиксированный курс одного доллара США составляет 3,67 дирхама Объединенных Арабских Эмиратов (AED).

Центральный банк страны выходит на открытый рынок, чтобы покупать и продавать свою валюту, чтобы поддерживать фиксированное соотношение, которое, как считается, обеспечивает оптимальную стабильность. Если стоимость валюты страны испытывает большие колебания, иностранным компаниям становится еще труднее работать и получать прибыль.

Если стоимость валюты страны испытывает большие колебания, иностранным компаниям становится еще труднее работать и получать прибыль.

Например, если американская компания работает в Бразилии, она должна конвертировать доллары США в бразильские реалы (BRL) для финансирования бизнеса. Если стоимость бразильской валюты резко изменится по сравнению с долларом, американская компания может понести убытки при конвертации обратно в доллары США.

Основные нарушения привязки валюты включают аргентинское песо к доллару США в 2002 г., британский фунт к немецкой марке в 1992 г. и доллар США к золоту в 1971 г.

Преимущества и недостатки привязки

Есть некоторые преимущества и недостатки, когда дело доходит до привязки. Ниже мы выделили некоторые ключевые плюсы и минусы.

Преимущества

Привязанные валюты могут расширить торговлю и повысить реальные доходы, особенно когда колебания валюты относительно низки и не показывают долгосрочных изменений. Частные лица, предприятия и страны могут в полной мере извлекать выгоду из специализации и обмена без каких-либо связанных с этим валютных рисков и тарифов. Согласно теории сравнительных преимуществ, каждый сможет тратить больше времени на то, что у него получается лучше всего.

Частные лица, предприятия и страны могут в полной мере извлекать выгоду из специализации и обмена без каких-либо связанных с этим валютных рисков и тарифов. Согласно теории сравнительных преимуществ, каждый сможет тратить больше времени на то, что у него получается лучше всего.

Фермеры могут использовать фиксированные обменные курсы, чтобы просто производить продукты питания как можно лучше, вместо того, чтобы тратить время и деньги на хеджирование валютных рисков с помощью производных инструментов. Точно так же технологические фирмы могут сосредоточиться на создании более совершенных компьютеров.

Возможно, наиболее важно то, что розничные торговцы в обеих странах могут закупать товары у самых эффективных производителей. Привязанный обменный курс делает возможным более долгосрочные инвестиции в другой стране. При валютной привязке колебания обменных курсов не приводят к постоянному нарушению цепочек поставок и изменению стоимости инвестиций.

Центральные банки с валютной привязкой должны отслеживать спрос и предложение и управлять денежными потоками, чтобы избежать скачков спроса или предложения. Эти всплески могут привести к тому, что валюта отклонится от фиксированной цены. Это означает, что этим властям необходимо иметь большие валютные резервы для противодействия чрезмерной покупке или продаже своей валюты. Привязки валют влияют на торговлю на рынке Форекс, искусственно ограничивая волатильность.

Эти всплески могут привести к тому, что валюта отклонится от фиксированной цены. Это означает, что этим властям необходимо иметь большие валютные резервы для противодействия чрезмерной покупке или продаже своей валюты. Привязки валют влияют на торговлю на рынке Форекс, искусственно ограничивая волатильность.

Недостатки

Страны сталкиваются с особым набором проблем, когда валюта привязана к низкому обменному курсу. Внутренние потребители лишены покупательной способности покупать иностранные товары. Предположим, китайский юань привязан к доллару США слишком низко. Китайским потребителям придется платить больше за импортные продукты питания и масло, что снизит их потребление и уровень жизни. Но американские фермеры и производители нефти на Ближнем Востоке, которые хотели бы продать им больше товаров, теряют бизнес. Такая ситуация естественным образом создает торговую напряженность между страной с недооцененной валютой и остальным миром.

Больше проблем возникает, когда валюта привязана к слишком высокому курсу. Страна может быть не в состоянии защитить привязку с течением времени. Поскольку правительства устанавливают слишком высокие ставки, внутренние потребители будут покупать слишком много импортных товаров и потреблять больше, чем они могут произвести. Этот хронический торговый дефицит создаст понижательное давление на национальную валюту, и правительству придется тратить валютные резервы, чтобы защитить привязку. Резервы правительства в конце концов будут исчерпаны, и привязка рухнет.

Страна может быть не в состоянии защитить привязку с течением времени. Поскольку правительства устанавливают слишком высокие ставки, внутренние потребители будут покупать слишком много импортных товаров и потреблять больше, чем они могут произвести. Этот хронический торговый дефицит создаст понижательное давление на национальную валюту, и правительству придется тратить валютные резервы, чтобы защитить привязку. Резервы правительства в конце концов будут исчерпаны, и привязка рухнет.

Когда валютная привязка рухнет, страна, установившая слишком высокую привязку, внезапно обнаружит, что импорт становится дороже. Это означает, что инфляция будет расти, и у страны могут возникнуть трудности с выплатой долгов. Другая страна обнаружит, что ее экспортеры теряют рынки, а ее инвесторы теряют деньги на иностранных активах, которые больше не стоят столько же в национальной валюте.

Плюсы

Расширяет торговлю и увеличивает реальный доход

Производители сосредотачиваются на производстве, а не на хеджировании валютных рисков

Больше шансов сделать долгосрочные инвестиции

Минусы

Возможность покупать иностранные товары падает

Может привести к хроническому торговому дефициту

Импорт по более высоким ценам и растущая инфляция

Зачем привязывать к доллару?

Когда страна привязывает свою валюту к доллару, она фиксирует обмен по установленному заранее определенному курсу. Стоимость валюты поддерживается центральным банком страны. Поскольку курс доллара плавающий, он колеблется. Это означает, что стоимость привязанной валюты растет и падает вместе с долларом.

Стоимость валюты поддерживается центральным банком страны. Поскольку курс доллара плавающий, он колеблется. Это означает, что стоимость привязанной валюты растет и падает вместе с долларом.

Страны, которые привязывают свою валюту к доллару, делают это потому, что доллар США является мировой резервной валютой и относительно силен на международном рынке. Таким образом, транзакции и любая международная торговля часто осуществляются в долларах США. Это помогает поддерживать стабильность привязанной валюты страны.

Некоторые страны привязываются к доллару, потому что это помогает поддерживать конкурентоспособность их валют и, следовательно, их экспортных цен. Другие делают это, потому что они зависят от торговли, например, Сингапур и Малайзия.

Валюты, привязанные к доллару

Как отмечалось выше, доллар США является популярной валютой, которую другие страны используют для привязки своих валют. Страны, которые делают это, часто имеют разные причины, основанные на их собственной экономике. Вот некоторые из наиболее известных стран, валюты которых привязаны к доллару США вместе с их курсами:

Вот некоторые из наиболее известных стран, валюты которых привязаны к доллару США вместе с их курсами:

- Белизский доллар (BZ$): 2,00

- Кубинское конвертируемое песо (CUC): 1,000

- Гонконгский доллар (HKD): 7,76

- Панамский бальбоа (PAB): 1.000

- Риал Саудовской Аравии (SAR): 3,75

- Дирхам ОАЭ (AED): 3,673

Опции Привязка

Покупатель опциона колл платит премию, чтобы получить право купить акцию (базовую ценную бумагу) по установленной цене исполнения. Тем временем продавец этого опциона колл получает премию и обязан продать акции и подвергнуть себя получающемуся бесконечному потенциальному риску, если покупатель решит исполнить опционный контракт.

Например, инвестор покупает колл-опцион на 50 долларов, что дает ему право купить акции XYZ по цене исполнения 50 долларов к 30 июня. Автор уже получил премию от покупателя и в идеале хотел бы, чтобы опцион истечет впустую. (цена акции менее 50 долларов на момент истечения).

Покупатель хочет, чтобы цена XYZ поднялась выше цены исполнения плюс премия, уплаченная за акцию. Только на этом уровне покупателю имеет смысл исполнить опцион. Если цена очень близка к уровню страйк плюс премия на акцию непосредственно перед датой истечения срока действия опциона, тогда у покупателя и особенно у продавца колл будет стимул быть активным в покупке и продаже базовых акций соответственно. Эта деятельность известна как привязка

Верно и обратное. Покупатель пут-опциона платит премию, чтобы получить право продать акции по указанной цене исполнения, в то время как продавец этого пут-опциона получает премию и обязан купить акцию и подвергает себя потенциальному неограниченному риску. , если покупатель решит исполнить опционный контракт.

Менее используемое определение привязки встречается в основном на фьючерсных рынках и предполагает, что товарная биржа увязывает дневные торговые лимиты с расчетной ценой предыдущего дня, чтобы контролировать колебания цен.

Пример привязки опций

Инвестор покупает опцион пут на акции XYZ со страйком 45 долларов, срок действия которого истекает 31 июля года, и уплачивает требуемую премию. Писатель получает премию, и начинается игра ожидания.

Автор хочет, чтобы цена базовой акции оставалась выше 45 долларов за вычетом премии, уплаченной за акцию, в то время как покупатель хочет видеть ее ниже этого уровня. Опять же, если цена акций XYZ очень близка к этому уровню, то обе стороны будут активно продавать и покупать, пытаясь повлиять на цену XYZ так, чтобы это было им выгодно.

Хотя эта концепция привязки может применяться к обоим, она используется преимущественно продавцами, поскольку у них есть немного больше стимулов не видеть исполнение опционного контракта.

Привязан ли юань к доллару?

С 2005 года юань привязан к корзине международных валют, в которую входит доллар США. Это позволяет центральному банку страны сохранять полный контроль над валютой, устанавливая ежедневный паритетный курс по отношению к доллару США. Любые изменения ставки ограничены, то есть они могут находиться в пределах 2% от этой отметки.

Любые изменения ставки ограничены, то есть они могут находиться в пределах 2% от этой отметки.

До этого юань был привязан исключительно к доллару США. В 1994 году привязка была установлена на уровне 8,28 юаня за один доллар США. Его основные торговые партнеры оказали давление на лидеров Китая, чтобы они позволили ему укрепиться по отношению к доллару в 2005 году.

Какая страна не имеет собственной валюты?

В ряде стран нет собственной валюты. Например, 19 государств-членов Европейского Союза используют евро в качестве своей валюты. Некоторые страны используют доллар США исключительно для транзакций, в том числе Зимбабве, Эквадор, Сальвадор, Восточный Тимор и острова Теркс и Кайкос.

Что такое мягкая привязка по сравнению с жесткой привязкой?

Валютный рынок часто контролирует обменный курс определенной валюты в мягкой привязке. Однако в некоторых случаях правительство может принять меры по укреплению или ослаблению валюты, когда в этом возникнет необходимость. Жесткие привязки возникают, когда правительство устанавливает обменный курс своей валюты.

Жесткие привязки возникают, когда правительство устанавливает обменный курс своей валюты.

ОБМЕННЫЙ КУРС определение | Кембриджский словарь английского языка

Примеры из литературы

- Деловые люди, привыкшие следить за колебаниями валютных курсов, используют котировки как своего рода барометр для предсказания условий торговли.

- Он написал теории о взаимодействии спроса, предложения, процентных ставок, ренты, чеканки монет и валютных курсов.

- Западные тарифы или требования к качеству противопоставляются восточным обменным курсам в войне с торговлей, какими бы ни были ее последствия для экономической и политической стабильности.

Примеры обменных курсов

обменных курсов

Прокуратура заявила, что газовые сделки нанесли стране ущерб на сумму более 1,5 миллиарда гривен (почти 190 миллионов долларов по текущему курсу ).

От CNN

Это предполагает более слабый эффективный курс обмена к юаню.

От CNBC

Частично проблема возникает из-за переоцененного, фиксированного обмен курс .

От CNN

В обоих случаях жесткая обменная курс сопровождалась резкой потерей конкурентоспособности.

Из CNN

Причина проблемы часто одинакова — фиксированный обменный курс по искусственному курсу в сочетании с огромными долгами, выпущенными в иностранной валюте.

От CNN

По сегодняшнему курсу обмена они будут стоить около 7,5 миллионов долларов.

Из NPR

Розничный торговец зарабатывает деньги на exchange rate , как это сделал бы валютный трейдер.

Из Business Insider

Облигации оцениваются в реалах, а проценты и выплаты по погашению производятся в долларах, а это означает, что инвесторы подвержены колебаниям на бирже 9.0186 тариф .

От Блумберга

Но имейте в виду, что это всего лишь маленький шаг на долгом пути к действительно определяемому рынком курсу юаня .

Из ВРЕМЕНИ

Подумайте об открытии счета в местном банке и приготовьтесь к колебаниям курса.

Из Business Insider

В первом квартале общие операционные расходы снизились на 5% по сравнению с аналогичным периодом прошлого года, за исключением иностранных обмен курс изменения.

От CNBC

Они рассматривают обменный курс курс — а также цены и рыночные механизмы в целом — как инструменты более широкой стратегии развития.

Из отдела внешней политики

Рубль курс курс отслеживает цену на нефть, поэтому снижение цены в некоторых отношениях нейтрально для экономики.

Из Лос-Анджелес Таймс

Используя самый слабый законный курс exchange , минимальная заработная плата упала примерно с 360 долларов в месяц в 2012 году до 31 доллара в месяц сегодня.

От Блумберга

Эти примеры взяты из корпусов и источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Переводы exchange rate

на китайский (традиционный)

匯率, 兌換率…

Подробнее

на китайском (упрощенном)

汇率, 兑换率…

См. больше

больше

на испанском языке

tipo de cambio, tipo de cambio [мужской род]…

Увидеть больше

на португальском языке

таксоны камбио, таксоны камбио [женский род]…

Увидеть больше

на других языках

на японском языке

на турецком языке

на французском языке

на каталанском языке

на арабском языке

на чешском языке

на датском языке

на индонезийском языке

на тайском

на вьетнамском

на польском

на малайском

на немецком

на норвежском

на корейском

на украинском русском

на итальянском

両替率, 為替レート…

Подробнее

döviz kuru…

taux [мужской род] de change, taux de change…

Узнать больше

tipus de canvi…

Узнать больше

سِعْر الصَّرْف…

Подробнее

směnný kurz…

Подробнее

векселькурс…

Увидеть больше

нилай тукар, курс…

Подробнее

Узнать больше

tỷ giá hối đoái…

Подробнее

kurs wymiany…

Подробнее

кадар тукаран…

Увидеть больше

der Wechselkurs…

Подробнее

валутакурс [мужской род], векслингскурс [мужской род], валутакурс…

Узнать больше

환율…

Подробнее

курс обміну…

Узнать больше

tasso di cambio…

Подробнее

курс валюты…

Узнать больше

Нужен переводчик?

Получите быстрый бесплатный перевод!

Как произносится обменный курс ?

Обзор

обмен контрактами

обмен акциями

предложение обмена

обменный пункт

обменный курс

подверженность обменному курсу

валютный механизм

валютный риск

Идиомы

Проверьте свой словарный запас с помощью наших веселых викторин по картинкам

- {{randomImageQuizHook.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс