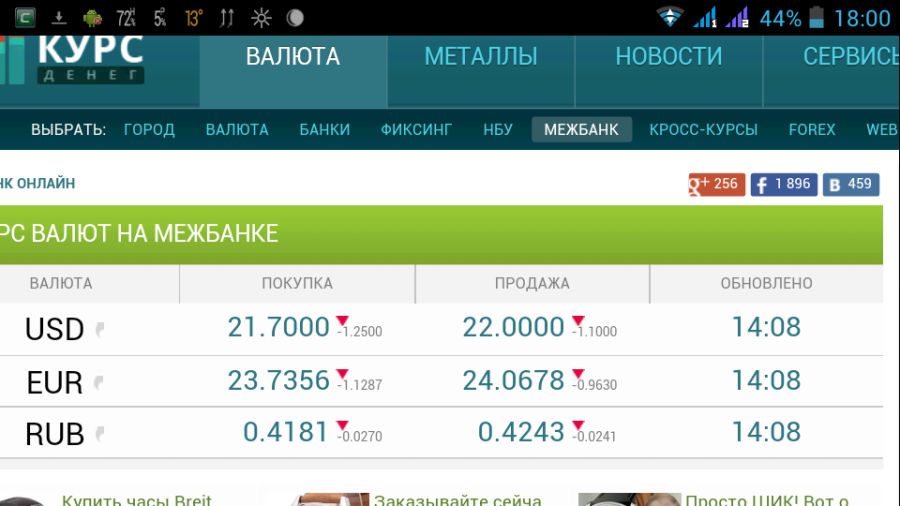

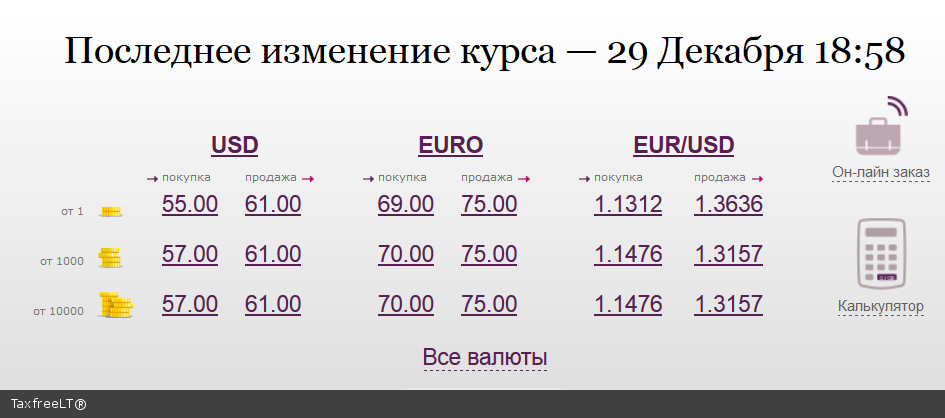

W ha курсы валют на заданную дату: Курсы ЦБ РФ на выбранную дату, архив курсов валют ЦБ РФ, Центробанк России на заданную дату

Содержание

База данных — Официальные курсы, устанавливаемые ЦБ РФ. Стоимость основных иностранных валют по отношению к российскому рублю » CustomsOnline

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Стоимость основных иностранных валют по отношению к российскому рублю

Стоимость основных иностранных валют по отношению к российскому рублю

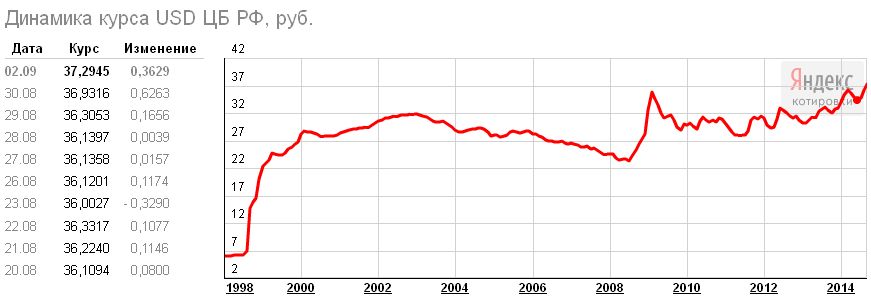

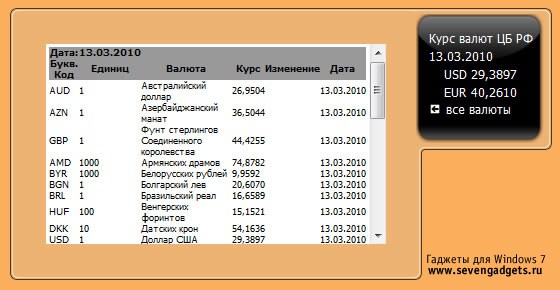

Курсы валют ЦБ РФ на заданную дату, архив курсов Центробанка на выбранную дату

В разделе представлены курсы валют ЦБ РФ на заданную дату, с помощью сервиса вы сможете найти в архиве, значения курсов за определенный период времени.

- Курсы валют ЦБ РФ

- Архив ЦБ РФ

- Курс доллара

- Курс ЕВРО

- Конвертер валют

- Курсы валют в банках

| Год | Курс доллара США ЦБ РФ | Курс евро ЦБ РФ | |

|---|---|---|---|

| 2022 | 69.54477362 Курс за 2022 | 73.78532248 Курс за 2022 | Купить |

| 2021 | 73.65409671 Курс за 2021 | 87. Курс за 2021 | Купить |

| 2020 | 72.14644481 Курс за 2020 | 82.44875109 Курс за 2020 | Купить |

| 2019 | 64.73620466 Курс за 2019 | 72.50212521 Курс за 2019 | Купить |

| 2018 | 62.70426685 Курс за 2018 | 73.95117342 Курс за 2018 | Купить |

| 2017 | 58.34938192 Курс за 2017 | 65.89675726 Курс за 2017 | Купить |

| 2016 | 67.03904044 Курс за 2016 | 74.24720847 Курс за 2016 | Купить |

| 2015 | 60.95539836 Курс за 2015 | 67.77625863 Курс за 2015 | Купить |

| 2014 | 38.36319644 Курс за 2014 | 50.74979233 Курс за 2014 | Купить |

| 2013 | 31.85077370 Курс за 2013 | 42. Курс за 2013 | Купить |

| 2012 | 31.08933033 Курс за 2012 | 39.94530410 Курс за 2012 | Купить |

| 2011 | 29.38851123 Курс за 2011 | 40.88223945 Курс за 2011 | Купить |

| 2010 | 30.36902164 Курс за 2010 | 40.28954603 Курс за 2010 | Купить |

18765288

18765288 30851315

30851315Курсы валют ЦБ РФ на заданную дату предоставлен сервисом www.cbr.ru

Подпишитесь на рассылку!

Получайте свежие новости и уведомления о выгодных предложениях.

Архив курсов Банка России наглядно демонстрирует динамику роста и снижения стоимости нацвалюты в заданный промежуток времени. Достоверная информация помогает экономистам, бизнесменам, инвесторам и трейдерам изучать, анализировать, а также прогнозировать тенденции валютного рынка. От точности прогнозов периодов укрепления, стабильности либо ослабления рубля по отношению к евро и доллару напрямую зависит маркетинговая стратегия, мотивация и цели отечественных предприятий, которые сотрудничают с зарубежными поставщиками, клиентами и партнёрами.

Польза: аргументы и факты

Независимый информационно-аналитический портал Kreditos помогает физическим и юридическим лицам своевременно оценить волатильность рубля по отношению к американской и европейской валюте, а также спрогнозировать диапазон изменения цены актива в ближайшем будущем.

Результаты исследований:

- выявление периодов финансовой нестабильности;

- минимизация рисков торговых операций;

- разработка прибыльной стратегии реализации бизнес-планов

- грамотный расчёт перспективности вкладов;

- своевременное погашение убыточных кредитов и займов.

Сведенья по официальным курсам валют Центрального банка РФ на выбранную дату помогут определиться с выбором актива для прибыльного депозита, а значит избежать негативных последствий возможного кризиса. Данные актуальны для туристов, рабочих и граждан, которые планируют переезд на постоянное место жительства в другое государство.

Как пользоваться сервисом

Наш интернет-портал предоставляет пользователям только проверенную статистику из официальных источников. Интуитивно понятная структура сайта позволяет быстро находить, просматривать и сравнивать котировки в режиме реального времени.

Интуитивно понятная структура сайта позволяет быстро находить, просматривать и сравнивать котировки в режиме реального времени.

Алгоритм действий:

- откройте меню и перейдите на целевую страницу;

- выберите год и месяц;

- проанализируйте статистику и сделайте выводы.

Для регулярного получения новостей подпишитесь на бесплатную рассылку. Электронные письма без пустословий и спама станут бесценным источником достоверной, полезной информации, которая поможет избежать многочисленных угроз и рисков. Сделайте выбор в пользу финансовой аналитики и точного прогнозирования уже сегодня. Узнайте курс валют на дату, которая интересует, прямо сейчас!

Федеральная резервная система — Курсы валют — H.10

Перейти к основному содержанию

Поиск

Кнопка отправки поиска

- Дом

- Данные

Даты выпуска

RSS

Загрузка данных

С 24 июня 2019 года сотрудники Совета Федеральной резервной системы внесут изменения в индексацию ежедневных индексов доллара Broad, AFE и EME. Дополнительные сведения см. в разделе «Технические вопросы и ответы».

Дополнительные сведения см. в разделе «Технические вопросы и ответы».

По понедельникам в 16:15. Совет Федеральной резервной системы публикует ежедневные двусторонние обменные курсы и индексы доллара США за предыдущую рабочую неделю. Если понедельник выпадает на федеральный праздник, данные будут опубликованы на следующий рабочий день.

2022

October

03

11

17

24

31*

September

06

12

19

26

August

01

08

15

22

29

июля

05

11

18

25

июня

06

13

21

27

May

02

21

27

May

0003

09

16

23

31

April

04

11

18

25

March

07

14

21

28

February

07

14

22

28

январь

03

10

18

24

31

2021

декабрь

06

13

20

0003

27

November

01

08

15

22

29

October

04

12

18

25

September

07

13

20

27

август

02

09

16

23

30

июля

06

12

1

26

июня

01

1

26

. 0003

0003

07

14

21

28

May

03

10

17

24

April

05

12

19

26

March

01

08

15

22

29

Февраль

01

08

16

22

Январь

04

11

25

0016 2020

December

07

14

21

28

November

02

09

16

23

30

October

05

13

19

26

сентябрь

08

14

21

28

Август

03

10

17

24

31

06

0003

13

20

27

June

01

08

15

22

29

May

04

11

18

26

April

06

13

20

27

март

02

09

16

23

30

Февраль

03

10 0003

18

24 0003

0002 January

06

13

21

27

2019

December

02

09

16

23

30

November

04

12

18

25

октября

07

15

21

28

сентябрь

03

09

16

23

30

Август

05

0003

12

19

26

July

01

08

15

22

29

June

03

10

17

24

May

06

13

20

28

апрель

01

08

15

22

29

Март

04

11

18

25

Fecure Fecure

18

25

Fecure Fecure 9000

05

11

19

25

January

07

15

22

28

2018

December

03

10

17

26

31

Ноябрь

05

13

19

26

октябрь

01

09

15

22

29

сентябрь

04

2

сентябрь

04

0002 10

17

24

August

06

13

20

28

July

02

09

16

23

31

June

04

11

18

25

май

07

14

21

29

апрель

02

09

16

23

30

16

23

30

. 0003

0003

05

12

19

26

February

05

12

20

26

January

02

08

16

22

29

2017

Декабрь

04

11

18

26

ноябрь

06

13

20

27

октябрь

02

100003

0002 16

23

30

September

05

11

18

25

August

07

14

21

28

July

03

10

17

24

31

июня

05

12

19

26

мая

01

08

15

22

30

0003

03

10

17

24

March

06

13

20

27

February

06

14

21

27

January

03

09

17

23

30

2016

декабрь

05

12

1

27

ноябрь

07

14

21

0003

28

October

03

11

17

24

31

September

06

12

19

26

August

01

08

15

22

30

июля

05

11

18

25

июня

06

13

20

27

май

02

200003

27

май

02

200003

27

0003

09

16

24

31

April

04

11

18

25

March

07

14

21

28

February

01

08

16

22

29

Январь

04

11

19

27

2015

декабрь

07

14

21

0003

28

November

02

09

16

23

30

October

05

13

19

26

September

08

14

21

28

август

03

10

17

24

31

июля

06

13

20

27

июня

01

20 0003

27

01

2000030003

08

15

22

29

May

04

11

18

26

April

06

13

20

27

March

02

09

16

23

30

Февраль

02

09

18

23

Январь

05

12

20 0003

26

0016 2014

December

01

08

15

22

29

November

03

10

17

24

October

06

14

20

27

сентябрь

02

08

15

22

29

Август

04

11

18

25

июнь

07

18

0003

14

21

28

June

02

09

16

23

30

May

05

12

19

27

April

07

14

21

28

март

04

10

18

24

31

Февраль

03

10 0003

18

24

100003

18

24

0002 January

06

13

22

27

2013

December

02

09

16

23

30

November

04

12

18

25

октября

07

15

21

28

сентябрь

03

09

16

23

30

Август

05

0003

12

19

26

July

01

08

15

22

29

June

03

10

17

24

May

06

13

20

28

апрель

01

08

15

22

29

Март

04

11

18

25

Fecure Fecure

18

25

Fecure Fecure 9000

04

11

19

25

January

07

14

22

28

2012

December

03

10

17

26

31

Ноябрь

05

13

19

26

октябрь

01

09

15

22

29

сентябрь

04

2

сентябрь

04

0002 10

17

24

August

06

13

20

27

July

02

09

16

23

30

June

04

11

18

25

май

07

14

21

29

апрель

02

09

16

23

30

16

23

30

. 0003

0003

05

12

19

26

February

06

13

21

27

January

03

09

17

23

30

2011

Декабрь

05

12

19

27

ноябрь

07

14

21

28

октябрь

03

0002 17

24

31

September

06

12

19

26

August

01

08

15

22

29

July

05

11

18

25

июня

06

13

20

27

мая

02

09

16

23

31

0003

04

11

18

25

March

07

14

21

28

February

07

14

22

28

January

03

10

18

24

31

2010

декабрь

06

13

20

27

ноябрь

01

08

15

0003

22

29

October

04

12

18

25

September

07

13

20

27

August

02

09

16

23

30

июля

06

12

19

26

июня

01

07

14

21

28

Май

0003

03

10

17

26

April

05

12

19

26

March

01

08

15

22

29

February

01

12

16

22

Январь

04

11

19

25

2009

1

декабрь

07

9000 2 14

декабрь

07

9000 2 14

. 0003

0003

21

28

November

02

09

16

23

30

October

05

13

19

26

September

08

14

21

28

август

03

10

17

24

31

июля

06

13

20

27

Июнь

0003

01

08

15

22

29

Май

04

18

26

9000 9000 29000 2

9000 29000 29000 29000 29000 29000 29000 29000 29000 29000 29000 29000 29000 29000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 9000 2 2

. 02

09

16

23

30

Февраль

02

09

17

23

05

12

210003

05

12

21 0009

05

12

210003

0002 26

2006

2

December

November

October

September

August

May

01

08

15

22

April

03

10

17

24

март

06

13

20

27

февраль

06

13

21

27

Январь

0003

03

09

17

23

30

2005

December

05

12

19

27

November

07

14

21

28

Октябрь

03

11

17

24

31

сентябрь

06

12

19

26

Август

01

26

Август

01

0002 08

15

22

29

July

05

11

18

25

June

06

13

20

27

May

02

09

16

23

31

апрель

04

11

18

25

Март

07

14

21

28

ФЕВРАЛИ

0003

07

14

22

28

January

03

10

18

24

31

2004

December

06

13

20

27

Ноябрь

01

08

15

22

29

октябрь

04

12

18

25

сентябрь

07

25

сентябрь

07

0002 13

20

27

August

02

09

16

23

30

July

06

12

19

26

June

01

07

14

21

28

май

03

10

17

24

05

12

1

26

. 0003

0003

01

08

15

22

29

February

02

09

17

23

January

05

12

20

26

2003

Декабрь

01

08

15

22

29

ноябрь

03

10

17

24

октябрь

06

0002 14

20

27

September

02

08

15

22

29

August

04

11

18

25

July

07

14

21

28

июня

02

09

16

23

30

мая

05

12

1

27

0003

07

14

21

28

March

03

10

17

24

31

February

03

10

19

24

January

06

13

21

27

2002

декабрь

02

09

16

23

30

ноябрь

04

12

0003

18

25

October

07

15

21

28

September

03

09

16

23

30

August

05

12

19

26

июля

01

08

15

22

29

июня

03

10

17

24

Май

100003

17

24

Май

0003

06

13

20

28

April

01

08

15

22

29

March

04

11

18

25

February

04

11

19

25

Январь

07

14

22

28

2001

декабрь

03

10 0003

17

0003

21

31

November

05

13

19

26

October

01

09

15

22

29

September

04

10

17

24

август

06

13

20

27

июля

02

09

16

23

30

июнь

0003

04

11

18

25

May

07

14

21

29

April

02

09

16

23

30

March

05

12

19

26

февраль

05

12

20

26

Январь

02

08

16

22

08

16

22

08

16

22

0002 29

2000

December

04

11

18

26

November

06

13

20

27

October

02

10

16

23

30

сентябрь

05

11

18

25

Август

07

14

21

28

03

21

28

03

0003

10

17

24

31

June

05

12

19

26

May

01

08

15

22

30

April

03

10

17

24

март

06

13

20

27

Февраль

07

14

22

28

14

22

28

0002 January

03

10

18

24

31

1999

December

06

13

20

30

November

01

08

15

22

29

октябрь

04

12

18

25

сентябрь

07

13

20

27

02

20 0003

27

. 0003

0003

09

16

23

30

July

06

12

19

26

June

01

07

14

21

28

May

03

10

17

24

апрель

05

12

19

26

Март

01

08

15

22

2

08

15

22

29000 2

08

15

22

2

08

February

01

08

16

22

January

04

11

19

25

1998

December

07

14

21

28

Ноябрь

02

09

16

23

30

Октябрь

05

13

19

26

сентябрь

08

0003

14

21

28

August

03

10

17

24

31

July

06

13

20

27

June

01

08

15

22

29

май

04

11

18

26

Апрель

06

13

20 0003

27

13

20 0003

27

0003

02

09

16

23

30

February

02

09

17

23

January

05

12

20

26

1997

Декабрь

01

08

15

22

29

ноябрь

03

10

17

24

октябрь

06

0002 14

20

27

September

02

08

15

22

29

August

04

11

18

25

July

07

14

21

28

июня

02

09

16

23

30

мая

05

12

1

27

0003

07

14

21

28

March

03

10

17

24

31

February

03

10

18

24

January

06

13

21

27

1996

декабрь

02

09

16

23

30

ноябрь

04

12

0003

18

25

October

04

11

21

28

September

09

16

20

27

August

05

09

19

26

30

июля

05

12

19

26

*Текущий выпуск

Верхний

Наступил 24 июня 2019 ежедневные индексы доллара Broad, AFE и EME. Дополнительные сведения см. в разделе «Технические вопросы и ответы».

Дополнительные сведения см. в разделе «Технические вопросы и ответы».

Последнее обновление: 31 октября 2022 г.

Защищает ли финансовая автаркия от санкций?

Введенные против России санкции оказывают разрушительное воздействие на российские финансовые рынки. Рубль обесценился на 40 процентов за неделю до 1 марта, и центральный банк удвоил процентные ставки до 20 процентов, чтобы поддержать валюту. Фондовый рынок пришлось закрыть после резкого падения. Негативное воздействие этих санкций на российскую экономику со временем будет нарастать, несмотря на усилия России создать финансовое положение, устойчивое к внешним санкциям после тех, которые были введены после аннексии Крыма в 2014 году9.0003

В данной записке описывается текущая структура внешней финансовой позиции России и ее динамика за последние годы. Россия лучше подготовлена к международным санкциям, чем в 2014 году. Однако широта и размах санкций, введенных в последние несколько дней (которые значительно превышают санкции, принятые восемь лет назад), лягут на российскую экономику очень серьезными издержками. В частности, санкции, ограничивающие доступ к валютным резервам и их использование, препятствуют способности центрального банка поддерживать курс рубля и предоставлять ликвидность в иностранной валюте банкам и корпорациям, закрытым для международных рынков капитала.

В частности, санкции, ограничивающие доступ к валютным резервам и их использование, препятствуют способности центрального банка поддерживать курс рубля и предоставлять ликвидность в иностранной валюте банкам и корпорациям, закрытым для международных рынков капитала.

Внешняя позиция России: усиление финансовой автаркии

Россия является нетто-кредитором на международных рынках: стоимость ее иностранных активов превышает стоимость ее иностранных обязательств. Его общие иностранные активы на конец сентября 2021 года — последняя дата, на которую у нас есть всестороннее измерение, — составляли 1,62 трлн долларов против 1,18 трлн долларов внешних обязательств. Накоплению чистых внешних активов способствовал рост цен на нефть и металлы, в результате чего положительное сальдо счета текущих операций в 2021 году составило 120 миллиардов долларов, что составляет более 7 процентов ВВП.

Каким образом Россия накопила эту кредиторскую позицию? Структура потоков иностранного капитала в Россию резко изменилась в 2014 году. Иностранный капитал покинул Россию, реагируя на совокупный эффект санкций, введенных после захвата Крыма, и значительного ухудшения макроэкономических перспектив из-за снижения цен на нефть (см. диаграмму ниже). Приток иностранного капитала с 2014 года оставался очень скромным, поскольку российская экономика двигалась в направлении усиления финансовой автаркии, чтобы уменьшить внешнюю уязвимость, в том числе к финансовым санкциям. За этот период Россия сократила свой внешний долг более чем на 200 миллиардов долларов.

Иностранный капитал покинул Россию, реагируя на совокупный эффект санкций, введенных после захвата Крыма, и значительного ухудшения макроэкономических перспектив из-за снижения цен на нефть (см. диаграмму ниже). Приток иностранного капитала с 2014 года оставался очень скромным, поскольку российская экономика двигалась в направлении усиления финансовой автаркии, чтобы уменьшить внешнюю уязвимость, в том числе к финансовым санкциям. За этот период Россия сократила свой внешний долг более чем на 200 миллиардов долларов.

Приобретение зарубежных активов российским частным сектором с 2014 г. оставалось на низком уровне. Однако Центральный банк России накопил значительные резервы (диаграмма, голубые столбцы), более чем компенсирующие потери резервов, понесенные им в 2014–2015 гг. . Валютные резервы в январе 2022 года превысили 630 миллиардов долларов, что в 1,7 раза превышает уровень импорта товаров и услуг.

Валютные резервы

Резервы более чем полностью отражают позицию чистого кредитора России (см. график ниже). Поскольку большинство других внешних активов также деноминированы в иностранной валюте, чистая кредиторская позиция по инструментам в иностранной валюте еще больше — более 1,1 трлн долларов. Это частично компенсируется чистой дебиторской позицией по инструментам в национальной валюте в размере 700 миллиардов долларов, поскольку большая часть прямых иностранных инвестиций и портфельных инвестиций в России номинирована в рублях.

график ниже). Поскольку большинство других внешних активов также деноминированы в иностранной валюте, чистая кредиторская позиция по инструментам в иностранной валюте еще больше — более 1,1 трлн долларов. Это частично компенсируется чистой дебиторской позицией по инструментам в национальной валюте в размере 700 миллиардов долларов, поскольку большая часть прямых иностранных инвестиций и портфельных инвестиций в России номинирована в рублях.

Валютные резервы Центрального банка России в январе текущего года в основном состояли из долговых ценных бумаг на сумму 311 миллиардов долларов США, депозитов в других национальных центральных банках и Банке международных расчетов (БМР) на сумму 57 миллиардов долларов США. депозиты в иностранных банках и золото (130 млрд долларов) (см. диаграмму ниже).

Что касается валютной структуры (см. диаграмму ниже), то более 30 процентов акций принадлежат инструментам, номинированным в евро, в то время как доля доллара США составляет половину этого уровня, что значительно ниже по сравнению с 46 процентами на конец 2017 года9. 1691 [1] Доля резервов в юанях (13 процентов, полностью сформированная с 2016 года), хотя и намного выше, чем у других крупных центральных банков, все же остается скромной по сравнению с валютами G7. Как обсуждается ниже, санкции ограничивают возможности России использовать эти резервы.

1691 [1] Доля резервов в юанях (13 процентов, полностью сформированная с 2016 года), хотя и намного выше, чем у других крупных центральных банков, все же остается скромной по сравнению с валютами G7. Как обсуждается ниже, санкции ограничивают возможности России использовать эти резервы.

Прочие внешние активы и обязательства России

Второй по величине категорией внешних активов России являются прямые иностранные инвестиции (ПИИ) за рубежом (около 500 миллиардов долларов США). Однако трудно установить, где в конечном счете находятся эти авуары — основным пунктом назначения является Кипр, финансовый центр, используемый в качестве промежуточной остановки для инвестиций, которые в конечном итоге направляются в другие места. Поэтому очень сложно определить, насколько они уязвимы для замораживания или конфискации активов.

Двумя другими категориями активов являются портфельные инвестиции (которые охватывают владение акциями и облигациями) и «прочие инвестиции» (состоящие из займов, депозитов, торговли, кредитов и т. д.). Прочие инвестиции относятся к более крупной категории (около 400 миллиардов долларов). Около 150 миллиардов долларов находятся в руках российских банков, а оставшаяся часть в основном приходится на активы нефинансовых корпораций. Портфельные инвестиции (около 100 миллиардов долларов) состоят в основном из долговых ценных бумаг, выпущенных в финансовых центрах, таких как Ирландия, Люксембург и Великобритания (сообщаемые прямые авуары в США составляли около 15 миллиардов долларов на конец 2020 года, состоящие в основном из акций).

д.). Прочие инвестиции относятся к более крупной категории (около 400 миллиардов долларов). Около 150 миллиардов долларов находятся в руках российских банков, а оставшаяся часть в основном приходится на активы нефинансовых корпораций. Портфельные инвестиции (около 100 миллиардов долларов) состоят в основном из долговых ценных бумаг, выпущенных в финансовых центрах, таких как Ирландия, Люксембург и Великобритания (сообщаемые прямые авуары в США составляли около 15 миллиардов долларов на конец 2020 года, состоящие в основном из акций).

Что касается обязательств, то самой крупной категорией являются ПИИ (около 600 миллиардов долларов США), то есть иностранные инвестиции в Россию. Как и в случае с активами, большая часть ПИИ в Россию проходит через финансовые центры, при этом Кипр, Бермудские острова и Нидерланды являются крупнейшими партнерами. Второй по величине категорией иностранных инвестиций в России являются портфельные инвестиции, включающие более 200 миллиардов долларов в долевые ценные бумаги и около 75 миллиардов долларов в государственные долговые ценные бумаги, в основном номинированные в рублях. По состоянию на конец 2020 года эти долговые ценные бумаги принадлежали в основном инвесторам в Ирландии и Люксембурге, при этом около 15 миллиардов долларов принадлежало инвесторам из США. Вклады американских инвесторов в российские акции были гораздо более значительными (68 миллиардов долларов на конец 2021 года). Российские обязательства в виде кредитов и депозитов составили около 275 миллиардов долларов, причем на долю нефинансовых корпораций пришлось более половины общей суммы.

По состоянию на конец 2020 года эти долговые ценные бумаги принадлежали в основном инвесторам в Ирландии и Люксембурге, при этом около 15 миллиардов долларов принадлежало инвесторам из США. Вклады американских инвесторов в российские акции были гораздо более значительными (68 миллиардов долларов на конец 2021 года). Российские обязательства в виде кредитов и депозитов составили около 275 миллиардов долларов, причем на долю нефинансовых корпораций пришлось более половины общей суммы.

Проблемы с измерением позиций и рисков

По всей вероятности, эти данные занижают активы российских резидентов за границей. Совокупная стоимость ошибок и упущений, а также «фиктивных операций/нерепатриации экспортной выручки» — статей платежного баланса, отражающих неучтенные оттоки капитала, — превышает 500 миллиардов долларов за последние 25 лет. [2] Хотя выявление владельцев этих активов представляет собой сложную задачу, они, скорее всего, в основном находятся в частных руках, и правительству будет трудно их «подключить» в периоды необходимости.

Кроме того, многие российские финансовые взаимодействия с остальным миром осуществляются через юридические лица, зарегистрированные в финансовых центрах, а не через прямые связи между юридическими лицами, проживающими в России, и иностранными инвесторами. Это усложняет анализ финансовых связей России с другими странами и, следовательно, возможных последствий финансовых санкций. В предыдущих абзацах мы указывали на эти связи с финансовыми центрами для ПИИ, где Кипр является как крупнейшим источником, так и местом назначения российских инвестиций. Кроме того, многие российские компании привлекают средства за счет выпуска долговых ценных бумаг за рубежом (с филиалами, зарегистрированными в Ирландии, Люксембурге, Нидерландах). Международные ценные бумаги, выпущенные за границей российскими компаниями (такими как Газпром, крупные производители металлов, крупные банки и т. д.), составляют около 9 долларов США.0 миллиардов, и установить закономерность владения этими облигациями гораздо сложнее. [3]

[3]

Внешние позиции и санкции

С учетом этих соображений, какими могут быть последствия для России исключения российских компаний из международных рынков капитала? Данные Банка международных расчетов свидетельствуют о том, что российские банки являются нетто-кредиторами по отношению к банкам других стран, а нефинансовый сектор России является нетто-должником перед иностранными банками. Тем не менее, как показывает опыт 2014 года, как банковские, так и небанковские организации, теряющие доступ к международным рынкам капитала из-за санкций, должны полагаться на поддержку ликвидности в иностранной валюте со стороны центрального банка, чтобы предотвратить дефолт, поскольку доступ к их активам за рубежом ограничен, сроки погашения облигации не пролонгируются, а кредитные линии отзываются. Общий внешний долг (сумма портфельных долговых обязательств, других инвестиционных обязательств и долга российских филиалов перед иностранными материнскими компаниями в рамках отношений с ПИИ) ниже, чем в 2014 году, и составляет 478 миллиардов долларов США, что примерно соответствует размеру резервов в иностранной валюте. В качестве смягчающего фактора часть долга — в частности, большинство российских государственных облигаций, принадлежащих иностранцам, — номинирована в рублях. Наконец, цены на энергоносители очень высоки, что способствует росту доходов от экспорта, которые вместо этого быстро падали во второй половине 2014 и 2015 годах9.0003

В качестве смягчающего фактора часть долга — в частности, большинство российских государственных облигаций, принадлежащих иностранцам, — номинирована в рублях. Наконец, цены на энергоносители очень высоки, что способствует росту доходов от экспорта, которые вместо этого быстро падали во второй половине 2014 и 2015 годах9.0003

Однако объем финансовых санкций намного шире, чем в 2014 году, особенно замораживание валютных резервов, находящихся за рубежом. Сокращение доступа России к значительной части ее валютных резервов снижает способность центрального банка предоставлять валютную ликвидность частному сектору, поскольку он теряет доступ к международным рынкам капитала, и существенно ограничивает возможности центрального банка по поддержке рубль. Это является серьезной проблемой именно тогда, когда возрастает давление на валютные резервы, поскольку местные жители требуют иностранной валюты для хеджирования от обесценивания валюты. Резкое падение курса российской валюты, применение мер контроля за движением капитала и принудительной репатриации экспортной выручки, а также резкое повышение процентных ставок, объявленное центральным банком в конце февраля, дают яркое представление о влиянии санкций на российскую экономику. финансовые рынки. Резкое обесценивание валюты будет означать более высокую инфляцию и снижение уровня жизни. Дополнительные ограничения включают исключение (пока некоторых) российских банков из SWIFT, системы обмена сообщениями, лежащей в основе доминирующей доли трансграничных банковских переводов. Это может еще больше подорвать способность России вести международную торговлю, препятствуя торговым расчетам, даже несмотря на то, что до сих пор санкции были направлены на ограничение последствий экспорта энергоносителей на Запад, чтобы ограничить скачки и без того высоких цен на энергоносители. Глубокая рецессия в России в 2022 году выглядит неизбежной.

финансовые рынки. Резкое обесценивание валюты будет означать более высокую инфляцию и снижение уровня жизни. Дополнительные ограничения включают исключение (пока некоторых) российских банков из SWIFT, системы обмена сообщениями, лежащей в основе доминирующей доли трансграничных банковских переводов. Это может еще больше подорвать способность России вести международную торговлю, препятствуя торговым расчетам, даже несмотря на то, что до сих пор санкции были направлены на ограничение последствий экспорта энергоносителей на Запад, чтобы ограничить скачки и без того высоких цен на энергоносители. Глубокая рецессия в России в 2022 году выглядит неизбежной.

[1] Доля резервов в активах США была даже ниже, чем доля долларов США (ниже 8 процентов). Другие долларовые активы, находящиеся в распоряжении центрального банка, включают долларовую часть авуаров МВФ (квоты и СДР) и долларовые инструменты, выпущенные организациями, не имеющими постоянного местонахождения в США. 100 миллиардов долларов в течение 2017 года, но затем к середине 2018 года они снизились до 15 миллиардов долларов и с тех пор еще больше.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс