Золото доллар курс: График валют Спотовая цена на золото/Доллар США (XAU/USD) — Investing.com

Содержание

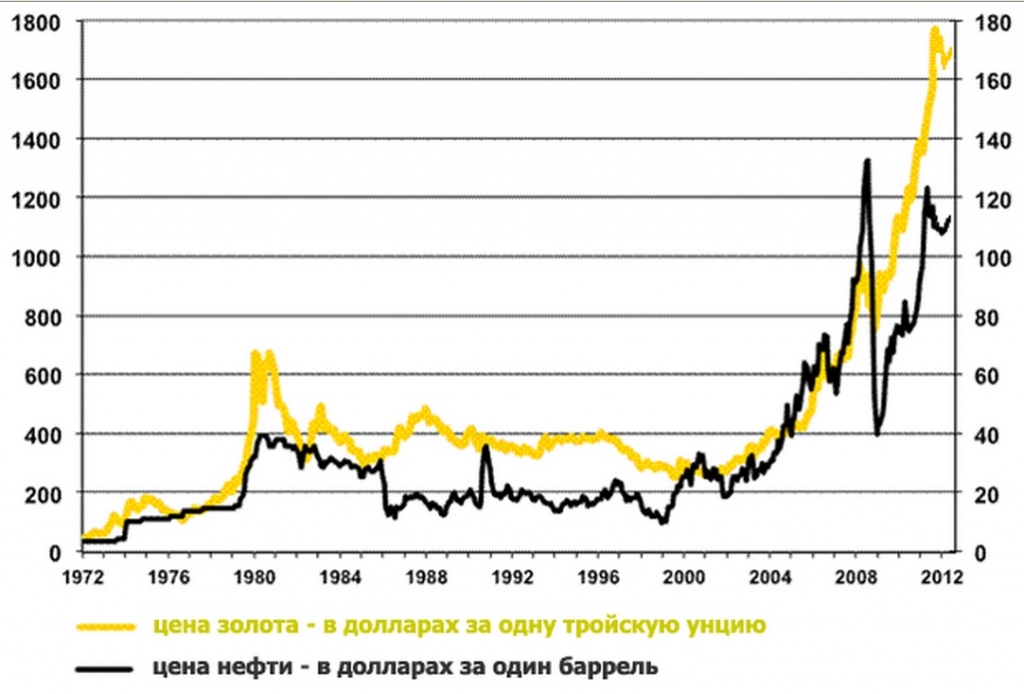

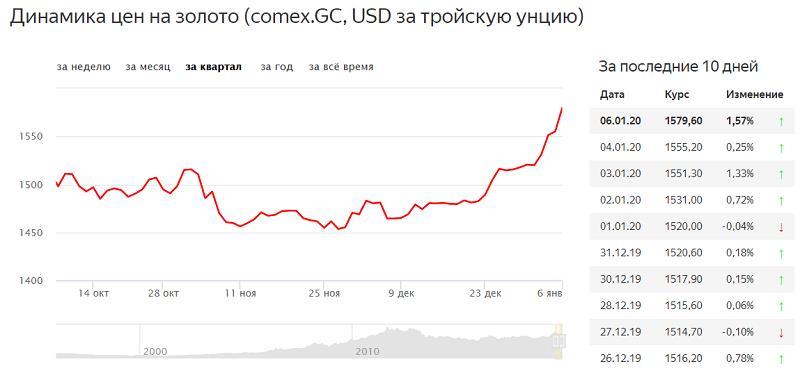

Доллар пошел вниз, а курс золота – вверх

Индекс доллара повышался, что позволяло покупать золото подешевле. Теперь американская валюта дешевеет, что приводит к росту цен на драгметаллы.

Одна из причин недавнего понижения котировок желтого металла заключалась в усилении доллара на международных рынках. Если посмотреть на то, как ведет себе золото в других валютах, то можно увидеть, что его курс растет во многих странах мира. Например, цена на драгметалл в долларах почти в 3 раза дальше от исторического максимума, чем котировки драгметалла в японских иенах. Евро недавно упало ниже 1 доллара впервые за 20 лет. Отчасти это связано с тем, что Европа готовится к зиме в условиях возможного дефицита природного газа. Газ является необходимым сырьем не только для отопления домов, но и для производства энергии, которая позволяет заводам работать и экономике функционировать.

Ситуация на международной арене в настоящее время выглядит очень удручающей. Власти ведущих европейских стран пытаются заручиться поддержкой других стран-партнеров, чтобы решить газовую проблему. Новые соглашения в сфере энергетики заключаются между Италией и Алжиром, Францией и Объединенными Арабскими Эмиратами, а также ЕС и Азербайджаном. Поэтому подъем доллара по причине ограничений объема поставок российского газа будет недолгим. Кроме того, некоторые европейские страны (например, Австрия) считают, что объем поставок газа из России будет ограничен и после завершения планового периода обслуживания соответствующего газопровода. Если такой прогноз окажется верным, то мы снова увидим резкий рост доллара и падение евро. Это означает, что покупателям драгметалла снова будет очень выгодно докупить инвестиционные монеты.

Новые соглашения в сфере энергетики заключаются между Италией и Алжиром, Францией и Объединенными Арабскими Эмиратами, а также ЕС и Азербайджаном. Поэтому подъем доллара по причине ограничений объема поставок российского газа будет недолгим. Кроме того, некоторые европейские страны (например, Австрия) считают, что объем поставок газа из России будет ограничен и после завершения планового периода обслуживания соответствующего газопровода. Если такой прогноз окажется верным, то мы снова увидим резкий рост доллара и падение евро. Это означает, что покупателям драгметалла снова будет очень выгодно докупить инвестиционные монеты.

Усиление доллара в конечном счете прекратится, учитывая то, как сильно он вырос в течение последних нескольких месяцев. Отчасти текущую динамику драгметалла можно объяснить динамикой доллара. Другими словами, когда курс золота растет, то доллар падает и наоборот. По этому поводу Джим Рикардс, известный американский эксперт по драгметаллам, отметил следующее: «Если вы хотите понять, в какую сторону движется курс золота, то нужно спросить себя, а что там с долларом». Скорее всего, доллар просядет.

Скорее всего, доллар просядет.

Недавно стало известно, что некоторые из крупнейших торговых партнеров США уменьшили объемы своих долларовых резервных активов до самого низкого уровня за 12 лет. Китай и Япония сократили свои вложения в казначейские облигации США; Поднебесная делает это уже 6-й месяц подряд. Однако речь идет не только о Китае и Японии. Резервные активы США также уменьшились в объеме в таких странах, как Бразилия, Гонконг, Сингапур, Саудовская Аравия, Люксембург, Норвегия, Корея, Польша, Ирландия, Тайвань, Вьетнам, ОАЭ и многие другие страны, указанные в статистике Министерства финансов США. Таким образом, возникает вопрос: кто покупает то, что продают вышеперечисленные страны? Помимо покупок со стороны нескольких стран, дружественных для США, большая часть этих активов закупается различными американскими государственными учреждениями, в том числе, Фондом социального страхования. Другими словами, США становятся одновременно страной-заемщиком и страной-кредитором. В таких условиях доллар явно не сможет постоянно усиливаться.

Приобретайте инвестиционные, памятные и коллекционные монеты из золота, серебра, платины по выгодным ценам в магазине «Золотой монетный дом»!

Преобразовать Золото в Доллар США | Конвертер валют XAU в USD

XAU — Золото

Au

USD — Доллар США

$

Обменный курс XAU / USD 1757.46 обновлен 827 минут назад

https://valuta.exchange/ru/xau-to-usd?amount=1Скопировано!

Доллар США является валютой

Американское Самоа, Бонэйр, Синт-Эстатиус и Саба, Британская территория в Индийском океане, Виргинские о-ва (Великобритания), Виргинские о-ва (США), Камбоджа, Эквадор, Сальвадор, Гуам, Маршалловы Острова, Федеративные Штаты Микронезии, Северные Марианские о-ва, Палау, Панама, Пуэрто-Рико, Восточный Тимор, О-ва Тёркс и Кайкос, Соединенные Штаты

Сравнить курсы обмена Золото с Доллар СШАТипичное разрешение различных розничных валютных бирж

| 0% Межбанковский курс | 1 XAU | 0. 0 XAU 0 XAU | 1757.46 USD |

| 1% | 1 XAU | 0.010 XAU | 1739.89 USD |

| 2% Ставка банкомата | 1 XAU | 0.020 XAU | 1722.31 USD |

| 3% Ставка по кредитной карте | 1 XAU | 0.030 XAU | 1704.74 USD |

| 4% | 1 XAU | 0. 040 XAU 040 XAU | 1687.17 USD |

| 5% Скорость киоска | 1 XAU | 0.050 XAU | 1669.59 USD |

Преобразовать Золото в Доллар США

| 1 | 1757.46 |

| 5 | 8787.34 |

| 10 | 17574.69 |

| 20 | 35149.38 |

| 50 | 87873.46 |

| 100 | 175746.92 |

| 250 | 439367.31 |

| 500 | 878734.62 |

| 1000 | 1757469.24 |

Преобразовать Доллар США в Золото

| 1 | 0.00057 |

| 5 | 0. 0028 0028 |

| 10 | 0.0057 |

| 20 | 0.011 |

| 50 | 0.028 |

| 100 | 0.057 |

| 250 | 0.14 |

| 500 | 0.28 |

| 1000 | 0.57 |

Дополнительная информация о XAU или USD

Если вы хотите узнать больше информации о XAU ( Золото ) или USD ( Доллар США ), таких как типы монет или банкнот, страны пользователя или история валюты, мы рекомендуем вам проконсультироваться связанные страницы Википедии.

XAU — Золото в Википедии→USD — Доллар США в Википедии→

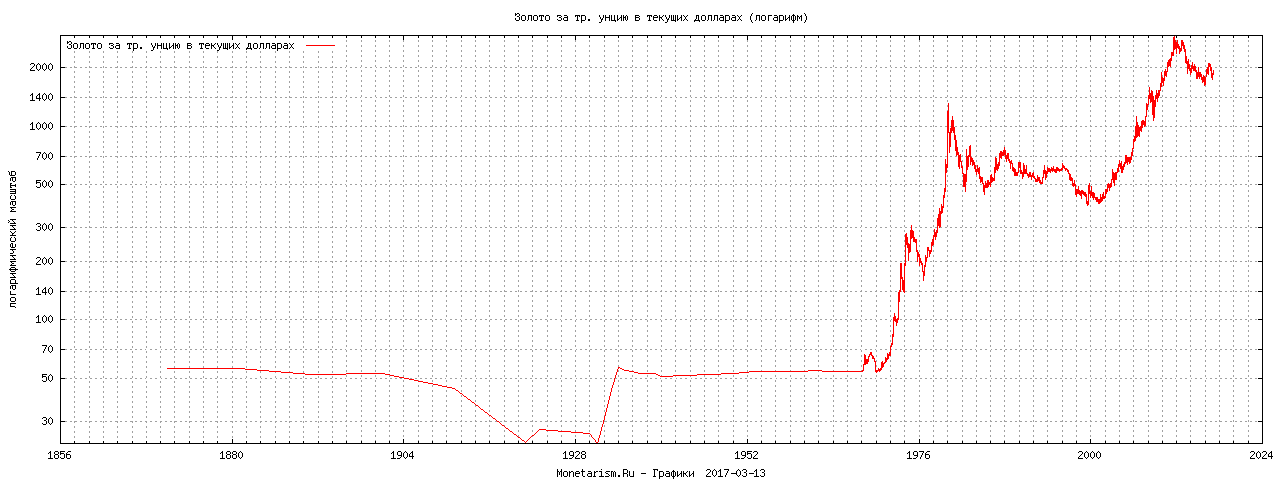

Золотой стандарт — Econlib

Золотой стандарт был обязательством стран-участниц фиксировать цены своих национальных валют в пересчете на определенное количество золота. Национальные деньги и другие формы денег (банковские депозиты и банкноты) свободно конвертировались в золото по фиксированной цене. Англия приняла де-факто золотой стандарт в 1717 году после того, как хозяин монетного двора сэр Исаак Ньютон переоценил гинею по отношению к серебру и официально принял золотой стандарт в 1819 году.. Соединенные Штаты, хотя формально и придерживались биметаллического (золотого и серебряного) стандарта, перешли на золото де-факто в 1834 году и де-юре в 1900 году, когда Конгресс принял Закон о золотом стандарте. В 1834 г. Соединенные Штаты установили цену на золото на уровне 20,67 доллара за унцию, где она оставалась до 1933 г. Другие крупные страны присоединились к золотому стандарту в 1870-х гг. Период с 1880 по 1914 год известен как классический золотой стандарт. В то время большинство стран придерживались (в той или иной степени) золота. Это был также период беспрецедентного экономического роста с относительно свободной торговлей товарами, трудом и капиталом.

Англия приняла де-факто золотой стандарт в 1717 году после того, как хозяин монетного двора сэр Исаак Ньютон переоценил гинею по отношению к серебру и официально принял золотой стандарт в 1819 году.. Соединенные Штаты, хотя формально и придерживались биметаллического (золотого и серебряного) стандарта, перешли на золото де-факто в 1834 году и де-юре в 1900 году, когда Конгресс принял Закон о золотом стандарте. В 1834 г. Соединенные Штаты установили цену на золото на уровне 20,67 доллара за унцию, где она оставалась до 1933 г. Другие крупные страны присоединились к золотому стандарту в 1870-х гг. Период с 1880 по 1914 год известен как классический золотой стандарт. В то время большинство стран придерживались (в той или иной степени) золота. Это был также период беспрецедентного экономического роста с относительно свободной торговлей товарами, трудом и капиталом.

Золотой стандарт рухнул во время Первой мировой войны, когда основные воюющие стороны прибегли к инфляционному финансированию, и был ненадолго восстановлен с 1925 по 1931 год в качестве стандарта золотой биржи. В соответствии с этим стандартом страны могли иметь золото, доллары или фунты стерлингов в качестве резервов, за исключением Соединенных Штатов и Соединенного Королевства, которые держали резервы только в золоте. Эта версия потерпела крах в 1931 году, когда Великобритания отказалась от золота перед лицом массового оттока золота и капитала. В 1933 году президент Франклин Д. Рузвельт национализировал золото, принадлежавшее частным лицам, и отменил контракты, в которых оплата была указана в золоте. Между 1946 и 1971, страны действовали в рамках Бреттон-Вудской системы. В соответствии с этой дальнейшей модификацией золотого стандарта большинство стран урегулировало свои международные балансы в долларах США, но правительство США пообещало выкупить долларовые резервы других центральных банков за золото по фиксированному курсу 35 долларов за унцию. Однако устойчивый дефицит платежного баланса США неуклонно сокращал золотые резервы США, снижая уверенность в способности Соединенных Штатов обменять свою валюту на золото.

В соответствии с этим стандартом страны могли иметь золото, доллары или фунты стерлингов в качестве резервов, за исключением Соединенных Штатов и Соединенного Королевства, которые держали резервы только в золоте. Эта версия потерпела крах в 1931 году, когда Великобритания отказалась от золота перед лицом массового оттока золота и капитала. В 1933 году президент Франклин Д. Рузвельт национализировал золото, принадлежавшее частным лицам, и отменил контракты, в которых оплата была указана в золоте. Между 1946 и 1971, страны действовали в рамках Бреттон-Вудской системы. В соответствии с этой дальнейшей модификацией золотого стандарта большинство стран урегулировало свои международные балансы в долларах США, но правительство США пообещало выкупить долларовые резервы других центральных банков за золото по фиксированному курсу 35 долларов за унцию. Однако устойчивый дефицит платежного баланса США неуклонно сокращал золотые резервы США, снижая уверенность в способности Соединенных Штатов обменять свою валюту на золото. Наконец, 15 августа 19 г.71 года президент Ричард М. Никсон объявил, что Соединенные Штаты больше не будут обменивать валюту на золото. Это был последний шаг к отказу от золотого стандарта.

Наконец, 15 августа 19 г.71 года президент Ричард М. Никсон объявил, что Соединенные Штаты больше не будут обменивать валюту на золото. Это был последний шаг к отказу от золотого стандарта.

Широко распространенное недовольство высокой инфляцией в конце 1970-х и начале 1980-х привело к возрождению интереса к золотому стандарту. Хотя сегодня этот интерес невелик, кажется, что он усиливается каждый раз, когда инфляция поднимается намного выше 5 процентов. В этом есть смысл: какими бы ни были другие проблемы с золотым стандартом, постоянная инфляция не была одной из них. Между 1880 и 19 гг.14 декабря, когда в США был «классический золотой стандарт», инфляция в среднем составляла всего 0,1 процента в год.

Как работал золотой стандарт

Золотой стандарт был внутренним стандартом, регулирующим количество и скорость роста денежной массы страны. Поскольку новая добыча золота добавит лишь небольшую часть к накопленным запасам, а власти гарантировали свободную конвертируемость золота в незолотые деньги, золотой стандарт гарантировал, что денежная масса и, следовательно, уровень цен не будут сильно меняться. Но периодические всплески мировых золотых запасов, такие как открытия золота в Австралии и Калифорнии около 1850 года, приводили к тому, что уровни цен в краткосрочной перспективе были очень нестабильными.

Но периодические всплески мировых золотых запасов, такие как открытия золота в Австралии и Калифорнии около 1850 года, приводили к тому, что уровни цен в краткосрочной перспективе были очень нестабильными.

Золотой стандарт был также международным стандартом, определяющим стоимость валюты страны по отношению к валютам других стран. Поскольку приверженцы стандарта поддерживали фиксированную цену на золото, обменные курсы между валютами, привязанными к золоту, обязательно были фиксированными. Например, Соединенные Штаты установили цену на золото на уровне 20,67 доллара за унцию, а Великобритания установила цену на уровне 3 фунтов стерлингов 17 шиллингов. 10½ за унцию. Следовательно, обменный курс между долларами и фунтами — «паритетный обменный курс» — обязательно равнялся 4,867 доллара за фунт.

Поскольку обменные курсы были фиксированными, золотой стандарт заставил уровни цен во всем мире двигаться вместе. Это сопутствующее движение происходило в основном за счет автоматического процесса корректировки платежного баланса, называемого механизмом ценового потока. Вот как работал механизм. Предположим, что технологическая инновация привела к более быстрому реальному экономическому росту в Соединенных Штатах. Поскольку в краткосрочной перспективе предложение денег (золота) по существу было фиксированным, цены в США упали. Затем цены на экспорт США упали по сравнению с ценами на импорт. Это заставило британцев требовать больше экспорта из США, а американцев — меньше импорта. Образовался профицит платежного баланса США, в результате чего золото (в звонкой монете) хлынуло из Соединенного Королевства в Соединенные Штаты. Приток золота увеличил денежную массу США, обратив вспять первоначальное падение цен. В Соединенном Королевстве отток золота сократил денежную массу и, следовательно, снизил уровень цен. Конечным результатом стали сбалансированные цены между странами.

Вот как работал механизм. Предположим, что технологическая инновация привела к более быстрому реальному экономическому росту в Соединенных Штатах. Поскольку в краткосрочной перспективе предложение денег (золота) по существу было фиксированным, цены в США упали. Затем цены на экспорт США упали по сравнению с ценами на импорт. Это заставило британцев требовать больше экспорта из США, а американцев — меньше импорта. Образовался профицит платежного баланса США, в результате чего золото (в звонкой монете) хлынуло из Соединенного Королевства в Соединенные Штаты. Приток золота увеличил денежную массу США, обратив вспять первоначальное падение цен. В Соединенном Королевстве отток золота сократил денежную массу и, следовательно, снизил уровень цен. Конечным результатом стали сбалансированные цены между странами.

Фиксированный обменный курс также приводил к тому, что как монетарные, так и немонетарные (реальные) шоки передавались через потоки золота и капитала между странами. Таким образом, шок в одной стране отразился на внутренней денежной массе, расходах, уровне цен и реальных доходах в другой стране.

Открытие золота в Калифорнии в 1848 году является примером денежного шока. Вновь произведенное золото увеличило денежную массу в США, что затем увеличило внутренние расходы, номинальный доход и, в конечном счете, уровень цен. Рост уровня внутренних цен сделал экспорт США более дорогим, что привело к дефициту платежного баланса США. Для торговых партнеров Америки те же самые силы неизбежно создавали положительное сальдо торгового баланса. Дефицит торгового баланса США финансировался за счет оттока золота (звонкой монеты) к его торговым партнерам, что привело к сокращению запасов монетарного золота в Соединенных Штатах. У торговых партнеров денежная масса увеличилась, повысив внутренние расходы, номинальные доходы и, в конечном счете, уровень цен. В зависимости от относительной доли запасов монетарного золота США в общемировом объеме мировые цены и доходы росли. Хотя первоначальный эффект от открытия золота заключался в увеличении реального производства (поскольку заработная плата и цены не выросли сразу), в конечном итоге полный эффект был только на уровне цен.

Для полноценной работы золотого стандарта центральные банки там, где они существовали, должны были играть по «правилам игры». Другими словами, они должны были повысить свои учетные ставки — процентную ставку, по которой центральный банк ссужает деньги банкам-членам, — чтобы ускорить приток золота, и понизить учетные ставки, чтобы облегчить отток золота. Таким образом, если у страны был дефицит платежного баланса, правила игры требовали, чтобы она допускала отток золота до тех пор, пока отношение ее уровня цен к уровню ее основных торговых партнеров не восстановилось до паритетного обменного курса.

Образцом поведения центрального банка был Банк Англии, который играл по правилам на протяжении большей части периода между 1870 и 1914 годами. , он повысил свою «банковскую ставку» (учетную ставку). Вызвав рост других процентных ставок в Соединенном Королевстве, повышение банковской ставки должно было привести к уменьшению запасов запасов и других инвестиционных расходов. Эти сокращения затем вызовут сокращение общих внутренних расходов и падение уровня цен. В то же время повышение банковской ставки остановит отток краткосрочного капитала и привлечет краткосрочные средства из-за рубежа.

В то же время повышение банковской ставки остановит отток краткосрочного капитала и привлечет краткосрочные средства из-за рубежа.

Большинство других стран с золотым стандартом, особенно Франция и Бельгия, не следовали правилам игры. Они никогда не позволяли процентным ставкам повышаться настолько, чтобы снизить уровень внутренних цен. Кроме того, многие страны часто нарушали правила путем «стерилизации» — защиты внутренней денежной массы от внешнего неравновесия путем покупки или продажи внутренних ценных бумаг. Если бы, например, центральный банк Франции хотел предотвратить увеличение денежной массы страны притоком золота, он продал бы ценные бумаги за золото, тем самым уменьшив количество золота в обращении.

Тем не менее нарушения правил центральными банками следует рассматривать в перспективе. Хотя обменные курсы в основных странах часто отклонялись от номинала, правительства редко обесценивали свои валюты или иным образом манипулировали золотым стандартом для поддержки внутренней экономической активности. Приостановка конвертируемости в Англии (1797-1821, 1914-1925) и США (1862-1879) действительно происходила в чрезвычайных ситуациях военного времени. Но, как и было обещано, конвертируемость по первоначальному паритету была возобновлена после того, как чрезвычайная ситуация прошла. Эти возобновления укрепили доверие к правилу золотого стандарта.

Приостановка конвертируемости в Англии (1797-1821, 1914-1925) и США (1862-1879) действительно происходила в чрезвычайных ситуациях военного времени. Но, как и было обещано, конвертируемость по первоначальному паритету была возобновлена после того, как чрезвычайная ситуация прошла. Эти возобновления укрепили доверие к правилу золотого стандарта.

Действие золотого стандарта

Как уже упоминалось, большое достоинство золотого стандарта заключалось в том, что он обеспечивал долгосрочную стабильность цен. Сравните вышеупомянутый среднегодовой уровень инфляции в 0,1 процента в период с 1880 по 1914 год со средним показателем в 4,1 процента в период с 1946 по 2003 год. (Причина исключения периода с 1914 по 1946 год заключается в том, что это не был ни период классического золотого стандарта, ни период, в течение которого правительства поняли, как управлять денежно-кредитной политикой.)

Но из-за того, что экономика при золотом стандарте была очень уязвима перед реальными и денежными потрясениями, цены в краткосрочной перспективе были крайне нестабильны. Мерой краткосрочной нестабильности цен является коэффициент вариации — отношение стандартного отклонения годовых процентных изменений уровня цен к среднегодовым процентным изменениям. Чем выше коэффициент вариации, тем больше кратковременная нестабильность. Для США в период с 1879 по 1913 год коэффициент равнялся 17,0, что является довольно высоким показателем. Между 1946 и 1990 года было всего 0,88. В самое неустойчивое десятилетие золотого стандарта, 1894–1904 гг., средний уровень инфляции составлял 0,36, а стандартное отклонение — 2,1, что дает коэффициент вариации 5,8; в самое неустойчивое десятилетие более позднего периода, 1946–1956 гг., средний уровень инфляции составлял 4,0, стандартное отклонение — 5,7, а коэффициент вариации — 1,42.

Мерой краткосрочной нестабильности цен является коэффициент вариации — отношение стандартного отклонения годовых процентных изменений уровня цен к среднегодовым процентным изменениям. Чем выше коэффициент вариации, тем больше кратковременная нестабильность. Для США в период с 1879 по 1913 год коэффициент равнялся 17,0, что является довольно высоким показателем. Между 1946 и 1990 года было всего 0,88. В самое неустойчивое десятилетие золотого стандарта, 1894–1904 гг., средний уровень инфляции составлял 0,36, а стандартное отклонение — 2,1, что дает коэффициент вариации 5,8; в самое неустойчивое десятилетие более позднего периода, 1946–1956 гг., средний уровень инфляции составлял 4,0, стандартное отклонение — 5,7, а коэффициент вариации — 1,42.

Более того, поскольку золотой стандарт дает правительству очень мало свободы действий при проведении денежно-кредитной политики, экономики, использующие золотой стандарт, в меньшей степени способны избежать или компенсировать денежные или реальные шоки. Таким образом, реальный объем производства при золотом стандарте более изменчив. Коэффициент вариации реального выпуска составлял 3,5 между 1879 и 1879 гг.и 1913 г., и только 0,4 в период с 1946 по 2003 г. Не случайно, поскольку правительство не могло иметь свободы действий в отношении денежно-кредитной политики, безработица была выше в годы золотого стандарта. В период с 1879 по 1913 год в Соединенных Штатах он составлял в среднем 6,8 процента, а в период с 1946 по 2003 год — 5,9 процента. Милтон Фридман оценил затраты на поддержание полного стандарта золотых монет в США в 1919 г.60, чтобы быть более чем 2,5 процента ВНП. В 2005 году эта стоимость составила бы около 300 миллиардов долларов.

Таким образом, реальный объем производства при золотом стандарте более изменчив. Коэффициент вариации реального выпуска составлял 3,5 между 1879 и 1879 гг.и 1913 г., и только 0,4 в период с 1946 по 2003 г. Не случайно, поскольку правительство не могло иметь свободы действий в отношении денежно-кредитной политики, безработица была выше в годы золотого стандарта. В период с 1879 по 1913 год в Соединенных Штатах он составлял в среднем 6,8 процента, а в период с 1946 по 2003 год — 5,9 процента. Милтон Фридман оценил затраты на поддержание полного стандарта золотых монет в США в 1919 г.60, чтобы быть более чем 2,5 процента ВНП. В 2005 году эта стоимость составила бы около 300 миллиардов долларов.

Заключение

Хотя последние остатки золотого стандарта исчезли в 1971 году, его привлекательность по-прежнему сильна. Тех, кто выступает против предоставления центральному банку дискреционных полномочий, привлекает простота его основного правила. Другие рассматривают его как эффективный якорь уровня мировых цен. Третьи с тоской оглядываются на неизменность обменных курсов. Однако, несмотря на его привлекательность, многие из условий, которые сделали золотой стандарт столь успешным, исчезли в 1919 г.14. В частности, то значение, которое правительства придают полной занятости, означает, что они вряд ли сделают сохранение золотого стандарта и вытекающую из него долгосрочную ценовую стабильность главной целью экономической политики.

Третьи с тоской оглядываются на неизменность обменных курсов. Однако, несмотря на его привлекательность, многие из условий, которые сделали золотой стандарт столь успешным, исчезли в 1919 г.14. В частности, то значение, которое правительства придают полной занятости, означает, что они вряд ли сделают сохранение золотого стандарта и вытекающую из него долгосрочную ценовую стабильность главной целью экономической политики.

Об авторе

Майкл Д. Бордо — профессор экономики Университета Рутгерса. С 1981 по 1982 год он руководил исследовательским персоналом исполнительного директора Комиссии Конгресса США по золоту.

Дополнительная литература

Бордо, Майкл Д. «Классический золотой стандарт — несколько уроков на сегодня». Обзор Федерального резервного банка Сент-Луиса 63, вып. 5 (1981): 2-17.

Бордо, Майкл Д. «Финансовые кризисы, банковские кризисы, крахи фондового рынка и денежная масса: некоторые международные данные, 1870–1933». В книге Форреста Кэпи и Джеффри Э. Вуда, ред., Финансовые кризисы и мировая банковская система. Лондон: Macmillan, 1986.

В книге Форреста Кэпи и Джеффри Э. Вуда, ред., Финансовые кризисы и мировая банковская система. Лондон: Macmillan, 1986.

Бордо, Майкл Д. и А. Дж. Шварц, ред. Ретроспектива классического золотого стандарта, 1821-1931 гг. Чикаго: University of Chicago Press, 1984. Особенно «Золотой стандарт и Банк Англии в период кризиса 1847 года» Р. Дорнбуша и Дж. Френкеля.

Бордо, Майкл Д. и А. Дж. Шварц, ред. «Передача реальных и денежных возмущений по фиксированным и плавающим ставкам». Cato Journal 8, вып. 2 (1988): 451-472.

Форд, А. Золотой стандарт, 1880-1914 гг.: Великобритания и Аргентина. Оксфорд: Clarendon Press, 1962.

Офицер, Л. «Эффективность золотого стандарта доллар-стерлинг, 1890-1908». Журнал политической экономии 94 (1986): 1038-1073.

золотовалютный стандарт | денежная система

- Развлечения и поп-культура

- География и путешествия

- Здоровье и медицина

- Образ жизни и социальные вопросы

- Литература

- Философия и религия

- Политика, право и правительство

- Наука

- Спорт и отдых

- Технология

- Изобразительное искусство

- Всемирная история

- В этот день в истории

- Викторины

- Подкасты

- Словарь

- Биографии

- Резюме

- Популярные вопросы

- Обзор недели

- Инфографика

- Демистификация

- Списки

- #WTFact

- Товарищи

- Галереи изображений

- Прожектор

- Форум

- Один хороший факт

- Развлечения и поп-культура

- География и путешествия

- Здоровье и медицина

- Образ жизни и социальные вопросы

- Литература

- Философия и религия

- Политика, право и правительство

- Наука

- Спорт и отдых

- Технология

- Изобразительное искусство

- Всемирная история

- Классика Британика

Посмотрите эти ретро-видео из архивов Британской энциклопедии.

- Demystified Videos

В Demystified у Britannica есть все ответы на ваши животрепещущие вопросы. - #WTFact Видео

В #WTFact Britannica делится некоторыми из самых странных фактов, которые мы можем найти. - На этот раз в истории

В этих видеороликах узнайте, что произошло в этом месяце (или любом другом месяце!) в истории. - Britannica объясняет

В этих видеороликах Britannica объясняет различные темы и отвечает на часто задаваемые вопросы.

- Студенческий портал

Britannica — это лучший ресурс для учащихся по ключевым школьным предметам, таким как история, государственное управление, литература и многое другое. - Портал COVID-19

Хотя этот глобальный кризис в области здравоохранения продолжает развиваться, может быть полезно обратиться к прошлым пандемиям, чтобы лучше понять, как реагировать сегодня. - 100 женщин

Britannica празднует столетие Девятнадцатой поправки, выделяя суфражисток и политиков, творящих историю.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс